不同勘探程度矿权区块价值评估方法

2022-11-28刘超英王保华赵琳洁

刘超英,李 军,王保华,赵琳洁

(1.中国石化石油勘探开发研究院无锡石油地质研究所,江苏 无锡 214126;2.中国石化石油勘探开发研究院,北京 102206)

随着自然资源部《关于推进矿产资源管理改革若干事项的意见(试行)》出台,中国油气勘查开采市场全面开放,勘查区块出让由原来的“申请在先、依法登记”转变到通过“招拍挂”公开竞争出让。在国内矿权“招拍挂”过程中,央企、民企同台竞争,矿权获取竞争日益激烈,呈现出竞标主体的多元化和竞争激烈化[1],优质矿权中标价格屡创新高,2021年国家共出让了29个区块,其中21个区块被9家地方企业或民企竞得,平均溢价倍数为45.3。近年来,随着出让区块频次、数量和面积的逐步增加,国内油气勘探思路从过去侧重“盆地整体研究、突出油气发现”转变到“区块勘探、注重效益”,如何快速、准确、有效地评价油气矿权区块价值,从而在矿权竞标中掌握主动权成为各大石油公司研究的重点[2-3]。本研究系统梳理了国内外的区块价值评价方法,对比分析了其适用条件,提出了适用于不同勘探程度区块的区块价值评价体系,比较了不同方法的差异,并应用实例进行了分析,为国内油气竞标投标提供技术支撑。

1 区块价值评估方法

油气田勘探具有资金密集、技术密集和高风险的特点。在区块竞争招标过程中,除了需要充分开展矿权区块油气地质评价,还需要进一步论证其油气的经济价值,不仅要评价油气的有无,还需论证其资源的价值,以便减少投资失误,实现科学化决策。通过调研分析,目前国内外矿权区块竞标中针对区块价值的评价方法主要包括现金流法、预期货币价值法、勘探开发全成本法、储量价值类比法和可比成交价格法,不同的方法适用于不同勘探程度的区块价值评价,要求选取的参数有所差异,计算结果精度也有所不同。

1.1 现金流量法

现金流量(DCF)法也称净现值(NPV)法[4-5],该方法基于对油气储量未来勘探开发中的投入产出的预测,将未来获得的现金流量净现值按照一定的折现率折算到建设初期的现金值作为区块价值[公式(1)],NPV为正且越大,说明投资方案越好。其主要适用于储产量、勘探开发投资确定程度较高的高勘探程度区块。该方法计算精确度较高,但过程繁琐,需要针对评价区块有较为完整的开发概念设计,对储量、产量、投资等经济评价参数的精度要求高。

式中:NPV为净现值,万元;n为经济评价期,a;t为经济评价期内的某评价年,正整数;CI和CO分别为某年的现金流入和现金流出量,万元;ic为基准收益率,%。

1.2 预期货币价值法

预期货币价值(EMV)法[6-7],是在传统的现金流法的基础上与风险概率测算相结合的一种评价方法[公式(2)],通常需要借助决策树模型或蒙特卡洛模拟实现,是目前国内外较为通行的区块价值评价方法。预期货币价值法在计算过程中融入了概率分析理念,依据不同成功率下的税后净现值的正、负决定目标是否值得投入勘探,对地质、商业风险较高的常规油气区块以及非常规油气区块的价值评估具有一定的优越性,公式如下:

式中:EMV为预期货币价值,万元;Pe为区块经济成功率,%;ENPV为区块经济成功条件下的净现值,万元;Me为区块经济失败条件下的投资,万元。

预期货币价值法主要适用于中-高勘探程度区块,其在计算资源量、成功概率等方面引入了不确定性概念,需要类比出评价区块的产能、产量递减模型、采收率等开发参数,以及油气勘探开发投资、操作成本、油气销售价格等经济评价参数,主要适用于储量、产量、投资不确定的中-高勘探程度区块。

1.3 勘探开发全成本法

勘探开发全成本法[8-9]是以勘探开发成本及适当的利润为基础,需要类比相似地区的储量发现历史数据,对采出程度、渗透率、油气品位等参数进行修正,来确定评价区块的经济价值。勘探开发全成本法模型较为简单,参数比较容易取得,同时不用考虑开发阶段具体项目的数据,一般适用于勘探初期,但该方法计算精确性一般,衡量成本的指标往往依据经验值进行确定,难以估算未来开发生产期的现金流及净现值。

1.4 储量价值类比法

储量价值类比法[10-11]是通过类比与评价区块相似成藏主控因素的已开发区块储量价值的一种评价方法。评价过程中,需要对评价区块的单位储量价值进行多元拟合,对于积累了大量地质、技术和经济资料的已开发区块简单易行,针对中-低勘探程度区块需要有可类比的相似油气藏类型储量价值的各项参数库。在实际应用中,储量价值类比法的精确度关键在于类比区块选择的准确性,要求评价区块与类比区块的油气藏特征及储量特点具有相似性,类比对象的选择往往依赖于评估人员的判断。

1.5 改进的储量价值类比法

由于目前国内出让的矿权区块都是前期多轮次评价未登记或者退出的区块,勘探程度普遍偏低,可获取资料信息少,应用传统的储量价值类比法在实际应用中存在两方面不足:①评价区块与类比区块的地质差异性无法定量化反映到区块经济价值上,实际工作中往往需要依靠评估者的主观经验,进行粗略估算,造成评估精度较低;②传统的储量价值类比法以单一的确定性值为主,未考虑低勘探程度区块的地质风险和参数取值的不确定性。传统储量价值类比法通常根据评价区块的地质参数,选取一个类比区或多个类比区的平均值,既未考虑到评价区块的地质参数估值的不确定性,也未考虑评价区块与类比区相似条件的不确定性,评估的结果往往是一个确定值,无法给出区块价值的范围区间,容易造成决策误判。

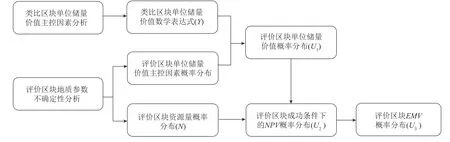

因此,有必要将不确定计算方法引入到储量价值类比方法中,通过建立基于主控因素的单位储量价值数学表达式,将类比区与评价区的地质差异性定量地反映到储量价值上。同时,运用概率论的不确定性方法[12-13]进行全过程评价,评估结果以概率分布表达,从而使得评价区块的收益以不确定性表示,主要评价流程见图1。

图1 改进的区块储量价值类比法流程图Fig.1 Improved flowchart of the reserve value analogy method

1)确定评价区块的油藏类型及成藏主控因素。选取同盆地或相似盆地可类比的高勘探开发程度油藏,利用其丰富的资料和经济评价结果,明确该类型油藏价值主控因素,并采用多元回归建立单位储量价值(Y,亿元)与主控因素x1,x2,…,xn的数学表达式[公式(3)]。

2)开展评价区块成藏关键参数的不确定性评价,构建评价区块x1,x2,…,xn的概率分布,基于[公式(3)],通过蒙特卡洛模拟评价区块单位储量价值概率分布(U1)。

3)利用不确定性方法估算评价区块资源量概率分布(N),与U1进行概率乘积,得到评价区块成功条件下的NPV概率分布(U2)。

4)考虑区块勘探成功率及失败情况下损失的勘探投资,利用概率法计算评价区块的EMV概率分布(U3)。

1.6 可比成交价格法

可比成交价格法也称储量交易法[14-15]。该方法利用市场上同样或类似区块的近期交易价格,经过分析计算单位资源量的成交价格来估测评价区块的经济价值,其实质是以市场价格作为区块价值评价的基准估值,再用当地的油气销售价格或历史油气价格变化进行修正。可比成交价格法操作简单,但要求有大量类似区块的市场成交案例,且类比区块竞标价格能够反映区块的真实价值。鉴于目前国内油气区块交易市场尚处于起步阶段,影响交易价格的因素较多,在国内使用会有较大误差。

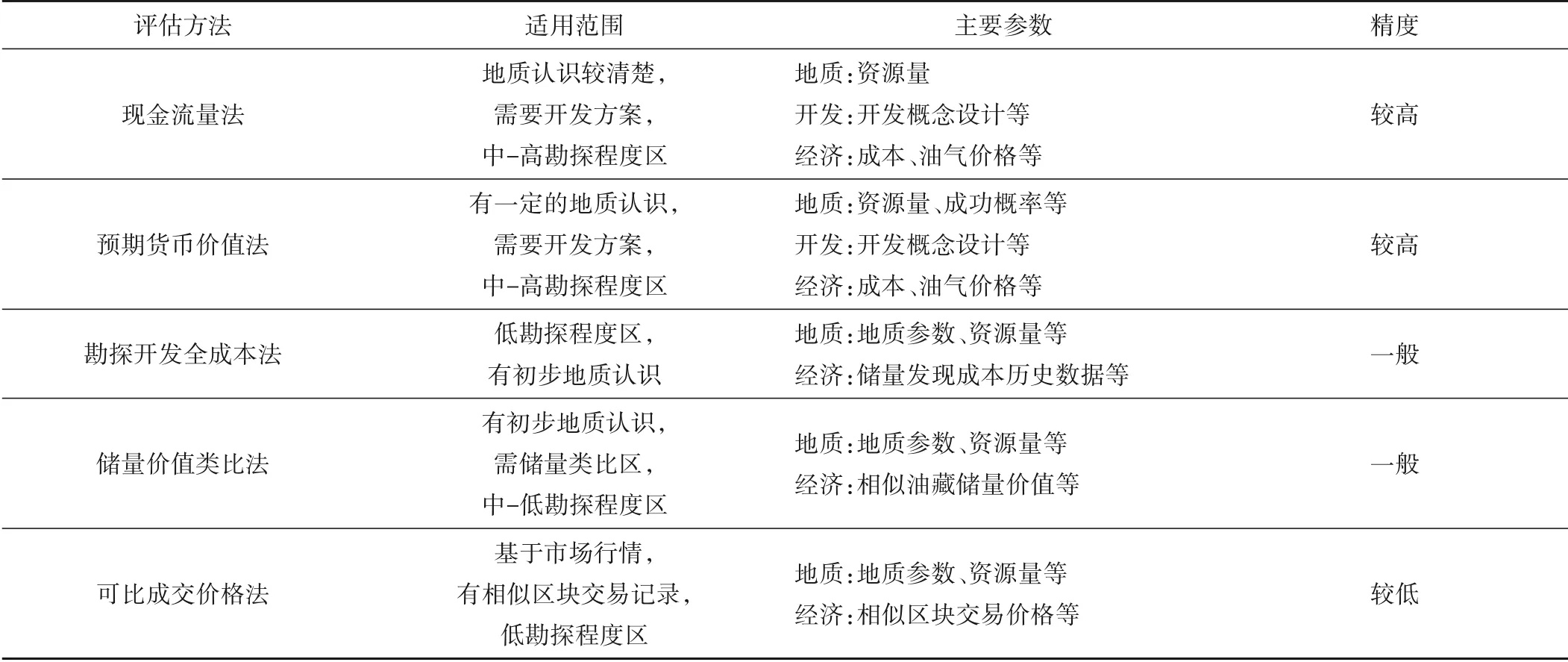

1.7 区块价值评估方法对比

上述5种区块价值评估方法的适用范围、资料要求及精度差异均有所不同(表1)。评估人员应首先明确评价区块的勘探程度、油气藏类型,然后基于该区块的地质、开发和经济资料的情况,选择合理的评价方法。

表1 不同区块价值评估方法的应用条件Table 1 Conditions for the application of different block valuation methods

对于评估资料有限、地质和开发认识不足的低勘探程度区块,不应为追求精度而套用NPV法及EMV法等高勘探程度区块评价方法,以免开发概念设计、经济评价等缺乏依据,造成决策误判,应根据低勘探程度区块特点,灵活运用储量价值类比法、可比成交价格法等方法,并采用多种方法综合评价的策略,提高评估结果可靠性。

2 应用实例

2.1 研究区概况

评价区块S位于塔里木盆地中西部,出让面积1 483 km2,区块内无钻井,有二维地震测线,密度为4 km×4 km~8 km×8 km,该评价区块邻区内多条断裂带在近年已获油气突破,提交探明地质石油储量1.13×108t,部分区域已进入开发阶段。通过邻区的勘探新发现认识到该区中、下奥陶统断控缝洞体[16-17]具有良好的勘探前景,玉尔吐斯组烃源岩在该区大面积稳定分布,呈局部洼地加厚的低缓坡沉积特征,区内发育与盆缘呈大角度相交且广泛分布的高陡走滑断裂体系,初步研究认为区块内发育3条NE向主干走滑断裂及分支断裂,区块东北部中、下奥陶统埋深小于9 000 m,西南部埋深9 000~10 000 m。综合评价认为该区块具备中、下奥陶统断控缝洞体规模勘探条件,潜力较好,但受工程条件限制将目的层埋深小于9 000 m的区域作为勘探有利区,通过二维地震落实该区埋深小于9 000 m的断裂带长度约为45.7 km。

2.2 研究区资源量计算

由于该区勘探程度低,仅有二维资料,因此在资源量计算过程中采用类比法计算目的层埋深小于9 000 m区域的地质资源量及可采资源量[公式(4)和公式(5)],参数选取断裂长度、断裂带类比区资源丰度、类比相似系数。

式中:Q地质为地质资源量,104t;Q可采为可采资源量,104t;L为断裂长度,km;W为类比区断裂单位长度资源丰度,104t/km;r类比系数为类比相似系数,无量纲;k为可采系数,无量纲。

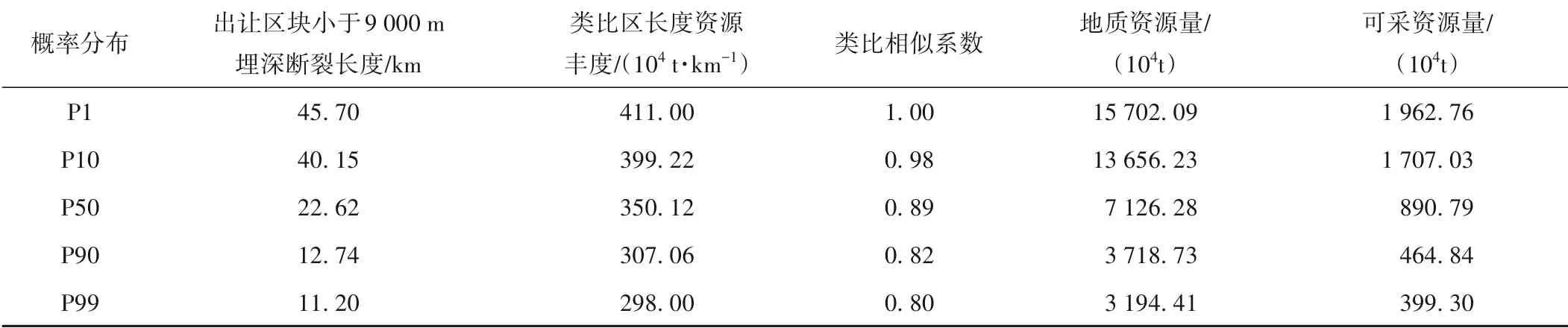

将3条断裂均为有利油气聚集区的长度对应概率选为P1,长度为45.7 km;选取最靠近已发现区块的断裂长度对应概率作为P99,长度为11.2 km;资源丰度选取已发现油气的2条断裂带的长度资源丰度作为类比值,最大值取411×104t/km,最小值取298×104t/km,可采系数参考“十三五”全国油气资源评价成果,按断控缝洞体油藏取12.5%,分别按照公式(4)和公式(5)计算出S区块的有效断裂长度P50值为22.62 m,地质资源量P50值为7 126.28×104t,可采资源量为890.79×104t(表2)。

表2 塔里木盆地中西部S区块资源量计算数据Table 2 Resource calculation data of block Sin the mid-western Tarim Basin

2.3 预期货币价值法

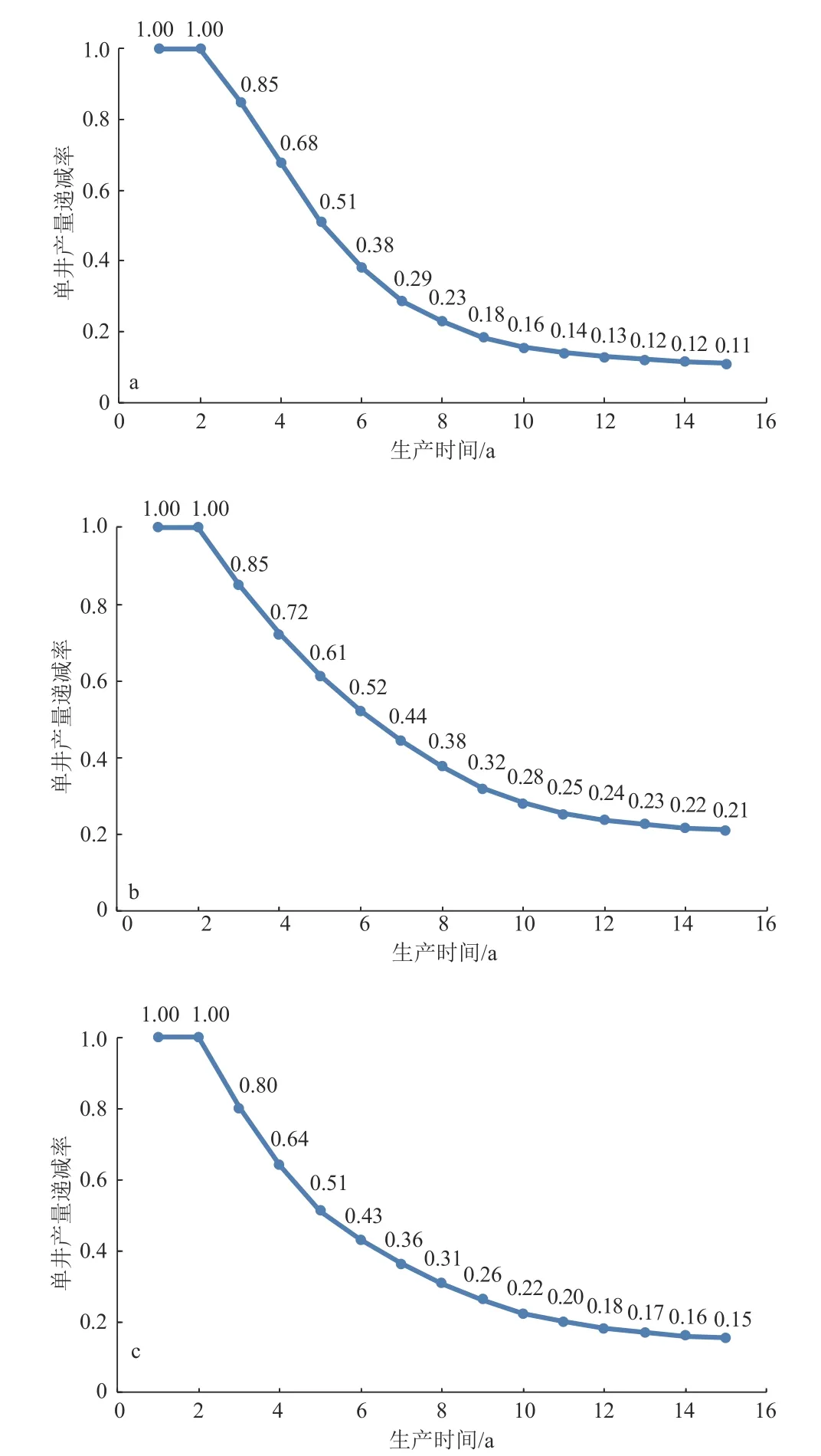

S区块属中-低勘探区块,但由于邻区勘探程度较高,地质认识相对清晰,可采用预期货币价值法进行区块价值估算。根据邻区断溶体油气藏关键成藏条件及储层特征,类比相同类型断裂带的21口实钻井,分高、中、低3个方案确定该区块的单井初产及产量递减模型(图2a—c),结合S区块P50可采资源丰度、规模,按照稳产2 a和递减15 a,确定不同产能建设下钻井稳产期配产及单井技术可采储量。针对优选出的可动区面积,采用直井开发,按1 500 m井距的钻井部署计算部署钻井工作量,按5 a产能建设期,累计产量70×104t的开发方案进行设计。

图2 塔里木盆地中西部S区块邻区不同类型单井产量递减模型Fig.2 Production decline model of different types of single wells adjacent to block Sin the mid-western Tarim Basin

地震、钻井、财税等成本参数取值参考当地油田2021年平均成本取值。同时考虑到技术进步,以单井投资降本10%、采收率提高4%的条件,分别按60,70,80和90美元/bbl的阶段油价,计算不同基准收益率条件下的区块价值。其中,按照80美元/bbl油价测算,在8%基准收益率下,该区块价值评估为3.6亿元,考虑到技术进步价值评估为8.65亿元(表3)。

表3 塔里木盆地中西部S区块不同收益率下两种开发方案的EMV值Table3 EMV values of two development plansunder different rates of return in block Sof the mid-western Tarim Basin

2.4 储量价值类比法评估

选取邻区5个已提交探明储量和投入开发的类比区块A—E,按时当时油价65美元/bbl的评估油价,在基准收益率8%的条件下,A—E区块的单位储量价值为22~56元/t(表4)。

表4 塔里木盆地中西部S区块邻区类比区块储量价值参数统计Table 4 Statistics of reserve value parameters of analog blocks adjacent to block Sin the mid-western Tarim Basin

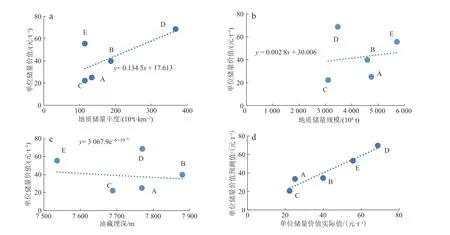

通过单因素分析,S区块与同类型超深断控型油藏单位储量价值的主控因素为地质储量丰度(图3a)、地质储量规模(图3b)和油藏埋深(图3c),且与储量丰度、储量规模正相关,与油藏埋深负相关。

基于上述3项主控因素,利用多元线性归回方法(图3d),建立该类油藏单位储量价值数学表达式:

图3 塔里木盆地中西部S区块油藏单位储量价值主控因素分析Fig.3 Analysis on main factors controlling unit reserve value of block Sin the mid-western Tarim Basin

式中:y为单位储量价值,元/t;x1为地质储量丰度,104t/km2;x2为地质储量,104t;x3为油藏埋深,m。

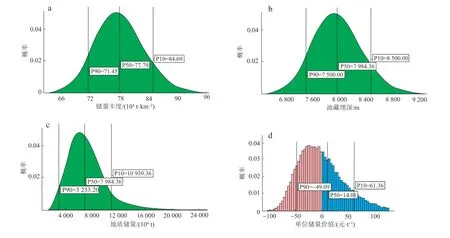

采用不确定分析方法,建立S区块储量丰度概率分布、油藏埋深概率分布和地质储量规模概率分布(图4),根据公式(6)利用蒙特卡洛模拟方法,计算S区块单位储量价值概率分布(P90值为-49.09元/t,P50值为14.01元/t,P10值为61.36元/t)。

基于S区块资源量概率分布(图4c)与单位储量价值(图4d),利用蒙特卡洛模拟所得的二者的概率分布相乘,计算在油价65美元/bbl、内部收益率8%的条件下的NPV值为7.0亿元。根据区块地质风险分析结果,评价区块成功率为60%,失败条件下投资为1.0亿元,利用EMV计算公式[公式(2)],计算S区块在油价65美元/bbl条件下EMV值为2.2亿元,折算S区块在80美元/bbl油价下的NPV值为11.5亿元,EMV值为6.7亿元(表5)。

表5 塔里木盆地中西部S区块在不同油价下的NVP和EMV折算值Table 5 Conversion results of NVP and EMV under different oil prices for block Sin the mid-western Tarim Basin

图4 塔里木盆地中西部S区块油藏单位储量价值主控因素概率分布Fig.4 Probability distribution of main factors controlling unit reserve value of block Sin the mid-western Tarim Basin

2.5 可比成交价格法评估

目标区块S所在盆地近年已有A,B和C相似区块通过“招拍挂”成交,根据地质认识和本公司现有开发技术水平,计算单位可采资源量的价值,并类比近期成交区块的市场成交价格与企业内部估值,确定采用B区块溢价倍数2.34。根据溢价倍数与公司区块评估价值预测竞标价格,根据S区块的企业内部估值4.1亿元、市场与企业内部价格比例系数2.34,估算目标区块S的市场成交价格为9.5亿元(表6)。

表6 可比成交价格法计算塔里木盆地中西部S区块价值Table 6 Value of block Sin the mid-western Tarim Basin calculated with the comparable transaction price method

2.6 区块价值综合评价

为做好出让区块的价值评价,综合多种方法进行评价以便为竞标决策提供合理报价区间。改进的储量价值类比法估值6.7亿元,相对保守。主要原因是该方法以当前技术条件为前提,未考虑技术进步,可作为区块的低估值。可比成交价格法估值9.5亿元,相对乐观,主要原因是当前矿业权市场整体成交价格较高,但存在偏离区块实际价值的风险,可作为区块的高估值。EMV法估值8.7亿元介于前两种方法评估结果之间,接近平均值,且考虑了技术进步和勘探风险,可作为区块的最可能估值。

综合上述3种方法估值结果,评价区块S价值在6.7~9.5亿元,可作为企业竞标报价的上、下限参考值,EMV法估值8.7亿元作为竞标报价推荐值。

3 结论

1)各类区块价值评估方法的适用条件和估值精度不同,现金流量法、预期货币价值法适用于中-高勘探程度区块,评价精度相对较高;勘探全成本法、储量价值类比法、可比成交价格法适用于中-低勘探程度区块,评价精度相对较低。

2)对于低勘探程度区块,若片面追求估算精度而采用NPV法或EMV法等评价方法,极易导致决策误判。应灵活运用储量价值类比法、可比成交价格法等低勘探程度区块估值方法,并优先采用多种方法综合评价的策略。

3)目前国内矿业权交易市场尚处于初级阶段,累计成交区块的数量少、价格波动大,传统可比成交价格法使用效果差,需要引入企业内部估值、市场价格与企业内部估值的比例系数,对异常价格估值的校正。