“双循环”背景下城市房价如何影响经济增长

——基于链式多重中介效应的分析

2022-11-23孔丹凤王永冲

孔丹凤,王永冲

(山东大学 经济学院,山东 济南 250100;山东省宏观经济研究院,山东 济南 250014)

一、引言

面对当今全球经济的不确定性,2020年5月,中共中央首次提出“构建国内国际双循环相互促进的新发展格局”,党的十九届五中全会进一步明确“以国内大循环为主体、国内国际双循环相互促进的新发展格局”。而促进国内实现大循环,首要任务就是扩大国内需求,释放内需潜能。在此背景下,房地产作为经济发展的重要支柱产业,对相关产业带动作用巨大,其健康发展对助力实现国内大循环和经济高质量发展十分关键。1998年住房商品化改革以来,房地产行业进入快速发展阶段。根据国家统计局数据:2000—2020年,房地产投资占固定资产投资比重从15.14%上升到26.83%,房地产投资翻了28.38倍,一直维持高速增长,房地产业产值年平均增长速度达到18.7%(1)张勇:《房地产市场会压垮中国吗——房地产市场、货币市场波动和经济波动动态关系研究》,《财政研究》,2015年第9期。,对经济增长的贡献可见一斑。伴随着房地产行业的快速发展,住房价格也进入增长快车道,2000—2020年全国商品房平均销售价格翻了4.67倍。高房价对投资和消费产生了多重效应。在这种新形势下,如何更好地认知城市房价的经济增长效应对于畅通国内大循环和推动经济高质量发展至关重要。

目前,中国进入房地产市场长效机制落地的阶段,亟需进一步厘清城市房价对经济增长的影响机制,从而更好地制定房地产调控政策,以便保证经济的健康稳定和可持续发展。一般来说,住房价格上涨能通过带动房地产投资及相关行业快速发展,也可通过财富效应带动消费(2)黄静,屠梅曾:《房地产财富与消费:来自于家庭微观调查数据的证据》,《管理世界》,2009年第7期;张浩,易行健,周聪:《房产价值变动、城镇居民消费与财富效应异质性——来自微观家庭调查数据的分析》,《金融研究》,2017年第8期。,进而拉动整体经济增长(3)J CAMPBELL, J COCCO., How do house prices affect consumption? Evidence from micro data,Journal of Monetary Economics,Vol.54,No.3,2007,pp.591-621;罗双成,刘建江:《房价波动、经济增长与地区差距》,《经济问题探索》,2018年第7期; Chirinko R.S., DeHaan L., Sterken E., Asset price shocks real expenditures, and financial structure: amufti-country analysis,CESifo Working Papers,2008,pp.1-28.。然而,我国在近年来开始出现居民消费不足、“脱实向虚”与住房价格不断攀升并存的现象(4)彭俞超,黄娴静,沈吉:《房地产投资与金融效率——金融资源“脱实向虚”的地区差异》,《金融研究》,2018年第8期。。投资、消费、出口之间逐渐失去平衡。居民最终消费率从2000年的46.7%下降至2020年的38.12%,而同期世界平均水平保持在55%,发达国家如美国、英国、日本、法国、德国分别保持在67%、64%、55%、53%及51%左右(5)数据来源:世界银行WDI数据库。。较低的居民最终消费率既不利于居民消费水平的提高,也不利于经济的良性循环和可持续增长。另外,民间投资也出现下滑,民间固定资产投资(不含农户)占全社会固定资产投资(不含农户)比重从2014年的58.9%下降为2020年的55.7%(6)数据来源:《中国统计年鉴2021》。。图1中描述了我国31个省、自治区及直辖市的商品房销售平均价格与人均GDP的散点图,可以看出,住房价格与人均GDP并不是简单的线性关系,而是呈现倒U型,部分省份已经位于拐点位置。住房价格的增长与经济增长开始出现背离,为促进房地产市场平稳健康发展,需进一步探寻“双循环”格局下房价持续上涨的宏观经济影响,尤其需要将投资和消费纳入统一分析框架来系统研究城市房价如何影响地区经济增长,这对于激发国内消费市场潜能,畅通国内大循环至关重要。

图1 各省商品房平均销售价格与人均GDP(2005—2021年)

总体来看,现有成果分析房价波动的经济增长效应时,主要通过消费渠道、投资渠道或者其他渠道来研究其对经济增长的影响,缺乏将投资和消费渠道结合起来的深入探讨,没有研究投资对消费的影响,导致分析结果与事实可能会出现一定偏差,进而影响对城市房价与经济增长关系的准确认知,不利于“双循环”背景下经济平稳健康发展。因此,本文尝试性地将投资和消费纳入同一框架,深入分析投资对消费的影响,从而构建房价对经济增长影响的理论框架,以期为新时期房价的经济增长效应的深入研究和政策实践提供更加全面的理论依据和实证证据。

本文通过把投资与消费结合起来,验证不同水平的城市房价对经济增长的效应。通过数据及理论分析,尝试提出城市房价对经济增长产生的非线性影响研究假设,借助门槛效应模型,实证分析城市房价产生的经济增长效应。并进一步考察总体性和区域性样本的差异,继而探究总体和区域差异的形成机制,这对把握城市房价高低对地区经济增长具有重要意义,有助于实现经济的平衡发展,更有利于促进住房健康发展,打通内循环,促进双循环新发展格局的形成。

二、理论分析与研究假说

(一)基于投资渠道的城市房价对经济增长影响路径分析

从投资渠道分析,城市房价对经济增长呈现两方面影响:一方面,城市房价上涨影响投资表现为直接拉动效应,房价的变动首先会影响企业和家庭投资选择,城市房价上涨会增加企业对房地产行业投资,有利于房地产行业扩张,从而直接拉动经济增长。另外,城市房价上涨对经济增长的影响还有间接促进作用,主要来源于房地产行业对上下游产业链的带动。房地产业的发展会带动上游相关产业快速发展,后续的房屋装修也会带动下游相关产业的投资。

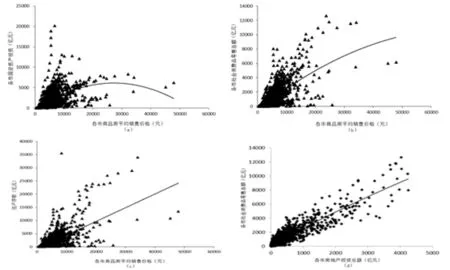

另一方面,房价上涨对投资还存在直接抑制作用。房地产行业具有占用资金多、占用时间长、杠杆率高以及利润率高等特点,使得社会上的资金向房地产行业聚集,导致房地产行业过多占用社会资金;银行信贷等金融机构资金会因为房地产行业的高额回报而优先投向房地产行业,从而挤出了传统及新兴产业的资金需求,产生了挤出效应,导致产业失衡。尤其会使得制造业的资金流入减少,进而抑制技术创新(7)王文春,荣昭:《房价上涨对工业企业创新的抑制影响研究》,《经济学》(季刊),2014年第13期;张杰,杨连星,新夫:《房地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释》,《管理世界》,2016年第5期;Jianjun Miao,Pengfei Wang:Sectoral bubbles, misallocation, and endogenous growth, Journal of Mathematical Economics,Vol.53,No.8,2014,pp.153-163.,可能导致制造业发展受限(8)余泳泽,张少辉:《城市房价、限购政策与技术创新》,《中国工业经济》, 2017年第6期。。另外,房价上涨对投资影响还具有间接抑制作用。这是因为过度扩张的房地产行业会带动大量相关产业投资,过热的房地产行业是不可持续的,一旦遇到经济下行或衰退,会导致房地产行业对相关中间产品的需求急剧减少,导致上下游相关企业不能及时转型,形成产能过剩,进而使得相关产业链结构失衡,带来“脱实向虚”的问题。所以,当房价超过某个阈值时,房价上涨对投资的影响呈现截然相反的趋势。从图2-a可以看出,城市房价与固定投资呈现倒U型。基于以上分析,提出如下假设:

图2 住房价格与固定资产投资、社会消费品零售总额、住户存款以及房地产投资与社会消费品零售总额(2005—2018年)

假设1-a:房价处于低水平时,房价上涨通过刺激固定资产投资从而带动经济增长。

假设1-b:房价上涨能够带动房地产投资,但同时会抑制其他行业投资,该影响存在门槛效应,随着房地产投资占固定投资比值上升,房价上涨对于经济增长的积极作用将逐渐减弱。

(二)基于消费渠道城市房价对经济增长影响路径分析

从消费渠道分析,房价上涨对消费的影响主要有两个方面:一方面,根据生命周期理论和永久收入假说,财富增加会刺激消费者增加消费(9)Stroebel, J.and Vavra,J., House Prices, Local Demand, and Retail Prices, Journal of Political Economy,Vol.127,No.3,2019,pp.1391-1436.,住房资产作为我国居民的主要财富之一,房价上涨使得财富增加从而刺激消费。住房消费是我国最大的消费对象之一,占总消费的比重相当大,住房消费还能带动家电、餐饮、教育、医疗等一大批相关产业消费,从而成为最大的内需引擎。另一方面,住房价格上涨会对居民消费产生挤出效应(10)Chamon M,Liu K,Prasad E., Income uncertainty and household savings in China, Journal of Development Economics, Vol.105, No.7, 2013,pp.164-177;颜色,朱国钟:《“房奴效应”还是“财富效应”?——房价上涨对国民消费影响的一个理论分析》,《管理世界》,2013年第3期;胡颖之,袁宇菲:《中国住宅销售价格对居民消费的影响》,《经济学》(季刊),2017年第4期。,主要是因为增加了购房支出从而挤出家庭的消费支出,同时,相比发达国家,受传统思想影响中国居民对住房的偏好进一步强化了挤出效应(11)颜建晔,张超,祝伟:《房价上涨是否显著增加有房家庭的消费?——基于中国家庭行为的理论与实证分析》,《改革》,2019年第11期;万晓莉,严予若,方芳:《房价变化、房屋资产与中国居民消费——基于总体和调研数据的证据》,《经济学》(季刊),2017年第1期。。另外,发达国家人口流动性大,租赁市场发达。相比之下,国内租房市场不完善,使得住房的需求收入弹性极低,即使房价的上涨速度远超过了收入增长速度,仍有相当多的居民会去购房。从图2-b可以看出,住房价格与消费品零售总额呈现明显的倒U型关系,即随着房价上涨,房价与消费总额的关系由正向拉动转为负向抑制。

住房价格与住户存款呈现明显的正向关系(见图2-c),即房价越高,居民用于将来购房的储蓄就越多,房价长期上涨使得我国居民为买房而储蓄(12)李雪松,黄彦彦:《房价上涨、多套房决策与中国城镇居民储蓄率》,《经济研究》,2015年第9期。。在这样的背景,房价上涨会直接挤出居民消费。同时,房价的快速上涨还具有间接挤出效应,房价上涨增加了房地产行业利润,吸引了大量社会资金炒地炒房,使得原本用于研发、装备更新等方面的资金投入房地产市场。这种情况发展下去,非房地产行业的企业发展变慢,从业人员收入增长相对减少,最终导致这些消费者消费水平下降。基于以上分析,提出如下假设:

假设2-a:房价处于低水平时,房价上涨能够通过财富效应拉动消费增长,从而对经济增长产生正向影响。

假设2-b:房价上涨通过消费渠道对经济增长影响是非线性的,存在门槛效应,当房价收入比超过某一数值时,房价上涨的挤出效应越来越强,从而对经济增长的积极作用将逐渐减弱。

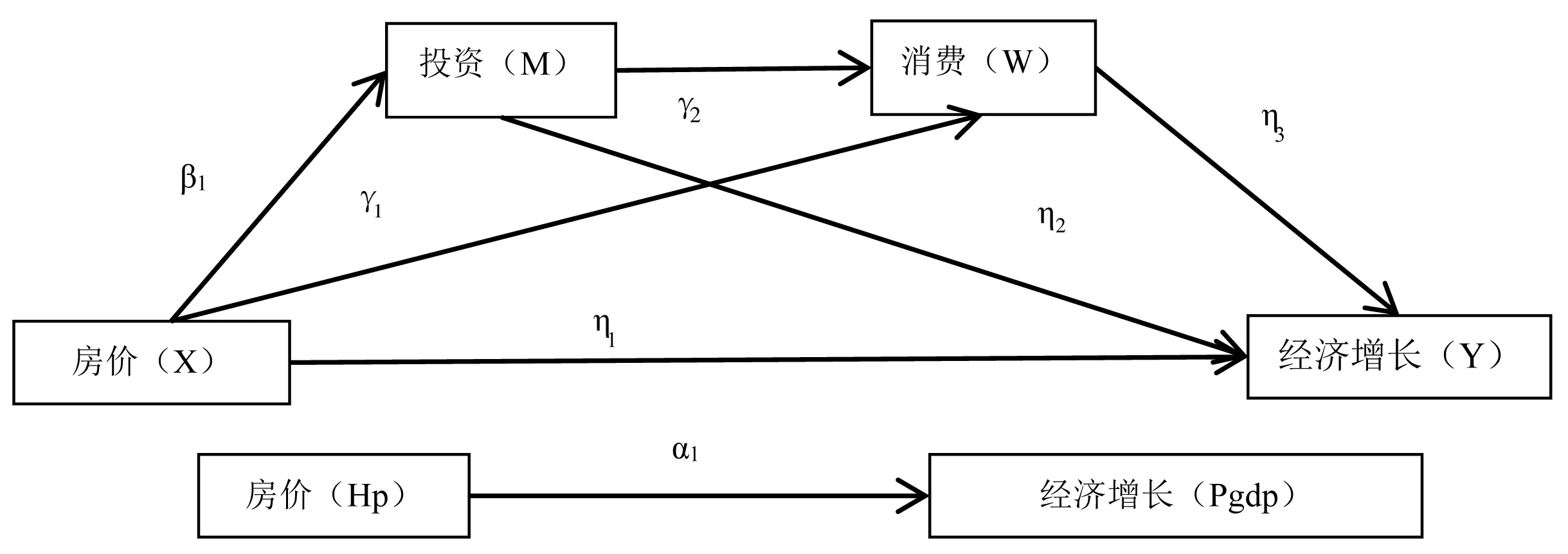

(三)基于链式中介渠道城市房价对经济增长的乘数效应分析

综上所述,房价上涨通过消费渠道对经济增长的影响随着房价由低到高而呈现两种相反影响,即存在一个阈值,当房价低于阈值时房价上涨对消费有拉动作用,而当房价高于阈值时抑制消费。同样,房价上涨通过投资渠道对经济增长的影响也存在一个阈值,房价处于阈值两边时,对经济增长影响呈现两种效应。当房价总水平过高超过某个阈值时,两种影响同时会呈现抑制作用,从而使得叠加效应也呈现负面效应,并且乘数效应也表现出抑制作用。因此,房价上涨对经济增长的总影响,存在一个共同的阈值,对投资和消费影响的总效应呈现不同的效果,对经济增长的综合影响也应该是倒U型关系,已有学者通过理论模型进行了论证(14)侯成琪,肖雅慧:《住房价格与经济增长:基于中间品需求渠道及其乘数效应的分析》,《经济研究》,2022年第4期。。房地产投资的乘数效应有助于降低房价上涨对消费的挤出效应,会使得房价上涨对消费的抑制性不明显。图3列示了房价上涨对经济增长的影响机制。基于以上分析,提出如下假设:

图3 房价上涨对经济增长的传导机制

假设3:房价对经济增长的总效应是非线性的,存在门槛效应,当房价高于一定水平之后,对经济增长的拉动转为抑制。

三、计量模型与变量设定

(一)研究变量和数据说明

1.被解释变量的选取

本文选取各地级市(包含直辖市)人均GDP(Pgdp)作为被解释变量,用来描述各地级市经济增长水平。

2.解释变量的选取

本文选取的核心解释变量房价(Hp)为各地级市商品房平均销售价格(商品房销售额/商品房销售面积)。

解释变量(中介变量):人均投资水平(Inv)为各地级市固定资产投资总额比常住人口、人均消费水平(Ric)为各地级市商品零售总额比常住人口,投资和消费是促进经济增长的“三驾马车”中两个重要因素,因而将这两个因素纳入到模型中。

门槛变量:房地产投资与固定资产投资比重(Htr),以下简称房地产投资占比,为各地级市房地产投资总数除以固定资产投资总数;房价与收入比值(Hir),以下简称房价收入比,为各地级市商品房平均销售价格除以城镇居民可支配收入。

控制变量:为了保证估计结果可靠,根据新古典经济增长模型,选取影响经济增长的重要指标作为控制变量,包括:人口增长率(Rkr)用城市人口的自然增长率表示;政府规模(Gov),用政府公共支出占GDP比重作测算;产业结构(Iu),用第二产业产值占GDP比重表示;金融发展水平,选用人均贷款数量(Loa)和人均存款数量(Sav)作为指标,分别用各地级市机构贷款总额和住户存款总额除以各自常住人口数量进行测算。

3.变量说明和描述性统计

本文所选数据来源为《中国城市统计年鉴2000—2021》、wind数据库、《中国房地产统计年鉴》,样本范围包括2005—2018年286个地级市数据,剔除缺失值后样本保留4004个。

(二)计量模型设定

为检验房价波动对经济增长影响的中介作用机制,在以往研究成果基础上,本文运用多重中介模型分析投资和消费两个传导渠道的影响机制,设定如下模型。

1.总体固定效应面板模型

本文构建固定效应面板模型作为基本模型来检验房价波动对经济增长的总体效应。为降低非线性关系,非平稳序列以及不同变量取值范围差距过大等问题,对被解释变量、解释变量以及控制变量取对数,并构建如下方程:

lnPgdpit=α0+α1lnHpit+α2Xit+δi+χt+εit

(1)

其中,lnPgdpit表示经济增长水平,lnHpit表示商品房价格对数值,Xit表示控制变量,i表示城市,t表示年份,δi表示个体固定效应,χt表示时间固定效应,εit表示随机扰动项。

2.链式多重中介模型

根据假说1和假说2,房价上涨会通过投资和消费两个渠道来刺激经济增长。同时,投资增加也会进一步促进消费增加。因此本文选用链式多重中介效应来考察房价影响经济增长的中介渠道。具体路径见图4。

图4 房价、投资、消费与经济增长的多重中介效应传导路径

结合以往研究成果,设计链式多重中介效应模型如下:

lnMit=β0+β1lnHpit+β2Xit+δi+χt+εit

(2)

lnWit=γ0+γ1lnHpit+γ2lnMit+γ3Xit+δi+χt+εit

(3)

lnPgdpit=η0+η1lnHpit+η2lnMit+η3lnWit+η4Xit+δi+χt+εit

(4)

其中,lnHpit代表i市在t期时房价水平;lnPgdpit代表i市在t期时经济增长水平;lnMit代表i市在t期时投资水平;lnWit代表i市在t期时消费水平;Xit代表控制变量,其他变量与公式(1)相同。公式(2)—(4)构成了一个单变量多重中介效应的回归方程,其中公式(2)检验房价对投资水平的影响,公式(3)在控制房价水平的情形下检验投资水平对消费水平的影响,公式(4)在控制房价水平和投资水平的情形下检验消费水平对经济增长的影响。链式多重中介效应模型的中介效应可以分为独立中介效应与链式中介效应。独立中介效应显示为“房价上涨→投资增加→经济增长”与“房价上涨→消费增加→经济增长”,可记为独立中介效应1、2,具体值为β1η2和γ1η3;链式中介效应具体为“房价上涨→投资增加→消费增加→经济增长”,其值为β1γ2η3。将两种中介效应数值加总就得到总体中介效应值。

3.中介效应的检验方法

在前面模型基础上,下一步运用Baron等的逐步法(15)Baron R M,Kenny D A., The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations, Journal of Personality and Social Psychology,Vol.51,No.6,1986,pp.1173-1182.,分别估计链式多重中介效应模型中的每个方程,根据回归系数的显著性及交乘项来求得最终的中介效应,并与总效应进行对比,以此验证是否科学合理。多重中介效应模型(本文采用了两个中介变量,将解释变量X对被解释变量Y的影响分解为直接影响和间接影响,其中,间接影响是X经由M、W、MW对Y产生的影响,又分为独立中介效应和链式中介效应。因此,中介效应表现的传导机制与本文理论假设一致,可以通过估算中介效应对假设进行检验。检验程序为:首先构建X和Y的公式(1),并检验X系数的显著性,如果不显著表示两者无关,也就不需要进行下一步检验;如果系数显著,进行第二步检验,构建X对中介变量M和W的公式(2)和(3),检验中介效应的显著性。若公式(2)—(4)中变量X系数均显著,则为部分中介效应;若方程(2)和(3)中X系数显著,公式(4)中W、M系数显著,但X系数不显著,为完全中介效应。中介效应模型中,X为房价,M为投资,W为消费,Y为经济增长;α1是X对Y的总效应,β1η2和γ1η3分别是经过M、W传导的独立中介效应,β1γ2η3是通过MW传导的中介效应,直接效应是:α1-β1η2-γ1η3-β1γ2η3,即中介效应的大小可以用总效应与直接效应之差表示,具体关系见图4。

4.门槛效应模型

本文分别选择房价(Hpr)房地产投资占固定投资比重(Htr)以及可支配收入与房价比值(Hir)为门槛变量。经验证,三个门槛变量在 1%的显著性水平上均通过了双重门槛检验,并且双门槛与三门槛的门槛值大多相近,模型显著性水平降低,核心解释变量系数变化也较小,因此本文选用双重面板门槛回归模型。如公式(5)所示:

(5)

其中,θit为常数项,Xit为控制变量,eit为随机误差项,dit为门槛变量,Hprit表示其余年份与基期比值,gamma为门槛变量临界值。

四、实证分析

(一)房价对经济增长的总体效应检验

表1是模型(1)的估计结果,为确保实证结果可靠,采用逐步增加控制变量的方式进行验证。表1中列(1)仅控制了个体和时间固定效应,房价估计系数在1%水平下显著为正,说明房价上涨显著促进了经济增长。列(2)—(6)是逐步增加人口增长率、产业结构、政府规模、人均贷款水平和人均存款水平后的回归结果,结果显示,房价的估计系数在1%水平下都是显著为正,说明房价上涨显著促进了经济增长,假设1-a和2-a得到验证。

表1 房价上涨对经济增长的总体效应估计结果

列(6)显示包含所有控制变量的回归结果,房价每上涨1%,会带动经济增长0.5775%,即房价对经济增长的总体效应值为0.5775,这与杨俊杰房价指数对GDP的方差贡献第2期为0.543%(16)杨俊杰:《房地产价格波动对宏观经济波动的微观作用机制探究》,《经济研究》,2012年第1期。,以及彭俊华等估计的0.106%大致相当(17)彭俊华,许桂花,周爱民:《房价波动对实体经济的影响:带动效应还是挤出效应?——基于省级面板数据的实证分析》,《投资研究》,2017年第8期。。房价主要通过拉动投资和刺激消费促进经济增长。如果要验证房价拉动经济增长的渠道还需要进一步研究。另外,在控制变量中,人口增长率的估计系数显著为负是因为人口增加降低了人均资本水平,从而使得人均GDP下降;产业结构的估计系数显著为正,说明第二产业的增加会促进经济增长,是经济增长的驱动力之一;政府规模的系数显著为负,说明政府支出规模增加会降低经济增长;人均贷款和人均存款的估计系数显著为正,说明两者增加会提高经济增长。

采用增加更换因变量的方法进行稳健性检验,由于居民可支配收入与人均GDP高度一致,因此用各地级市城镇可支配收入代替人均GDP。从表1中可以看出,更换因变量后模型系数及显著性均没有发生明显改变,结论稳健可靠。

提供商业贿赂的线索来源途径少也是“葛兰素史克事件”所暴露出的另一问题。司法实践中,司法机关侦办商业贿赂案件的线索主要来源于群众举报、当事人自首以及有关部门办理其他案件的移送。当事人之所以实施商业贿赂行为,是因为双方都从商业贿赂中获得利益,出于该考虑,往往会形成稳固的利益联盟,因此依靠当事人自首来发现商业贿赂的线索,可能会影响查处商业贿赂的效率。

(二)房价影响经济增长的链式多重中介效应检验

以上文为基础,本部分进一步分析房价影响经济增长的中介效应。从表2可以看出,房价对两个中介变量的影响均在1%水平下显著为正,说明房价对投资和消费都存在正向影响。投资对消费影响在1%水平上显著为正,说明投资对消费也具有正向影响。为保证结果稳健,稳健性检验中将反映经济结构的变量由第三产业占比代替第二产业占比进行分析,可以看出结果依然显著且没有明显变化,说明结果稳健可靠。

表2结果显示了公式(2)—(4)的估计结果。列(1)以投资水平(Inv)作为被解释变量,房价的估计系数为0.9405且在1%水平下显著为正,说明房价上涨每提升1个百分点,该地区固定投资增加0.9405个百分点,假设1-a得到验证。列(2)以消费水平(Ric)作为被解释变量,房价和投资的估计系数分别为0.4745和0.2618且在1%水平下显著为正,说明房价和投资水平每提高1个百分点分别能促进消费水平提高0.4745和0.2618个百分点。列(3)经济增长水平作为被解释变量,结果表明房价、投资和消费的估计系数分别为0.1495、0.2218和0.3275且在1%水平下显著为正,列(1)—(3)表明房价上涨可以通过促进投资和消费两条中介渠道拉动经济增长。列(4)将投资和消费的交乘项加入模型,结果显示交乘项的估计系数在1%水平下显著为正,同样说明投资和消费对经济增长的作用为正。

表2 链式多重中介效应模型实证结果

从控制变量的回归结果看,产业结构对投资影响在1%水平上显著为正,系数为0.0166,对消费的影响在1%水平上显著为负,系数为-0.0107,对经济增长的总体影响在1%水平上显著为正,说明第二产业占比提高并不利于消费增加,主要是通过促进投资渠道来拉动经济增长。政府规模对投资和消费的系数分别为0.1691和-0.0691且在1%的水平上显著,说明政府支出的提高有利于投资增加但会挤出消费,从而在总体上对经济增长的影响显著为负,系数为-0.1162,政府支出占比每提升1个百分点,将降低经济增长0.1162个百分点。

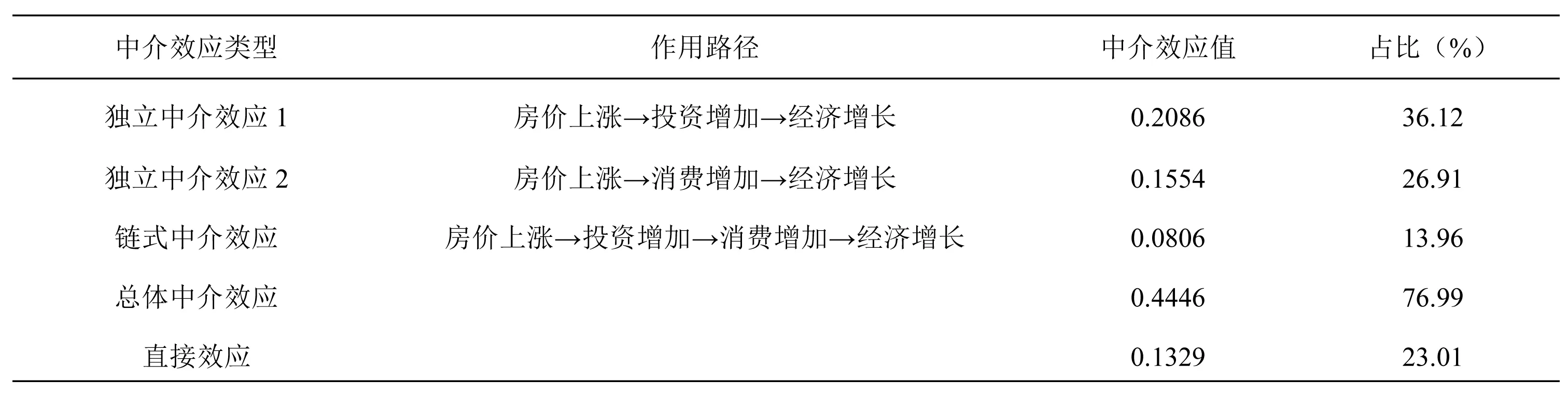

根据以上回归,可以进一步求得中介效应值。从前文结果可以看出,独立中介效应1、独立中介效应2与链式中介效应均显著存在,具体值见表3。这表明房价上涨不仅可以通过拉动投资和消费两条独立中介渠道来促进经济增长,而且还可以通过“拉动投资→刺激消费”的链式中介渠道来进一步拉动经济增长,即投资同时发挥了独立中介效应和链式中介效应,消费发挥了独立中介效应,假设1-a和2-a得到验证。此外,从中介效应的数值看,投资渠道的独立中介效应最为突出,占总体效应的36.12%,其次是消费渠道的独立中介效应,占比26.91%,最后是链式中介效应,占比13.96%,可以看出房价主要是通过投资渠道拉动经济增长。

表3 中介效应结果

五、进一步分析:拐点性和异质性

(一)门槛效应模型结果

1.双重门槛效应回归结果

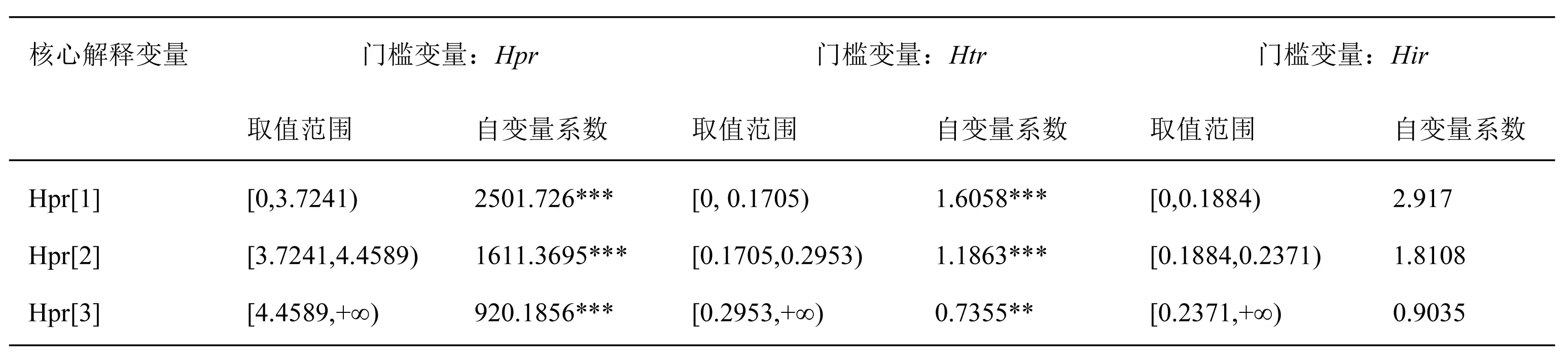

根据前面理论分析,房价通过投资和消费两个渠道对经济增长产生重要影响,并且同时存在拉升和抑制两方面影响,通过中介效应模型仅体现出了正向作用,还不能够反映全面影响。因此本文继续运用面板门槛效应模型进一步检验房价、房地产投资占比、房价收入比对经济增长的影响区间,分别以此三个变量作为门槛变量建立双重面板门槛效应模型。从表4中可以看出,三个模型均通过1%水平上的显著性检验。

表4 面板门槛模型实证结果

以房价为门槛变量的实证结果得到双重门槛值分别为3.7241与4.4589。说明当比值小于3.7241时,房价上涨带动经济增长效果最为明显;当比值在3.7241与4.4589之间时,效果也比较显著;当比值在4.4589以上时,房价上涨对经济增长的影响效果依然显著,但净效应明显降低。随着房价的不断提高,对经济增长的影响仍然显著,但是效果逐渐降低,对于某些地区甚至出现负值,结果显示房价对经济增长呈现倒U型,高房价的负面影响越来越突出,假设3成立。

以房地产投资占比为门槛变量回归得出双重门槛值为0.1705与0.2953,实证结果显示,当房地产投资占比在0.1705和0.2953之间时,房价对经济增长的净效应显著最大,当房地产投资占固定资产投资比值小于0.1209时,房价对经济增长的影响显著,但净效应明显变小,当房地产投资占比涨到0.2953之上时,净效应迅速变小。该模型说明,在房地产投资占比不同时,房价对经济增长的影响不同,随着房地产投资提高,会挤出其他领域的投资,降低投资效率,从而使得房价对经济增长影响从正向转向负向,假设1-b得到验证。

以房价收入比为门槛变量得出双重门槛值分别为0.1884和0.2371。实证结果显示,随着房价与城镇居民可支配收入比值逐渐升高,房价对经济增长的净效应逐渐降低,当房价收入比高于0.2371时,房价对经济增长的影响系数变小。该模型说明在不同的房价收入比下,房价对经济增长的影响程度不同。随着房价收入比提高,房价的挤出效应越来越强,对经济增长的综合影响也逐渐由正向影响转向负向影响,表现为净挤出效应,假设2-b成立。

(二)房价对经济增长的异质性影响

为进一步考察房价对经济增长的影响是否具有地区异质性,本文参照国家统计局划分方法,根据地域划分分别检验房价对经济增长影响的地区异质性。回归结果如表5所示,回归系数均显著。

表5 分区域面板门槛模型回归结果

以房价收入比值(Hpr)为门槛变量的实证结果得到各个地区的双重门槛值。首先,从整体上看,不同地区之间房价对经济增长影响差异较大,除了东北部地区外,其他三个地区的房价对经济增长最大影响均位于双门槛值之间,表明房价对于经济增长的最优区间位于中间水平,东北部地区随着比值上升,房价对经济增长的影响快速下降,房价对经济增长呈现倒U型,西部地区已经位于顶点右侧,呈负面影响,再次验证了假设3;中部、西部地区的门槛值均位于3.7与4.3之间,经济发展水平也比较接近。

以房地产投资占固定投资比值(Htr)为门槛变量,从投资渠道分析,东部和西部地区房价对经济影响最大区间均位于中间区域,东部、中部和西部地区目前均已出现负值,表明随着房地产投资占比提高,明显挤出其他领域投资,抑制了该地区转型升级,降低了投资效率。东北地区影响为正,表明该地区在其他领域投资不断下滑的情况下,房地产投资对于该地区的挤出效应较小,因此对经济增长的正向影响比较大。以房价收入比(Hir)为门槛变量,从消费渠道分析,从整体上看,四个地区随着房价收入比提高,在较大门槛值之上时,除了东北地区外其他地区房价对经济增长的正向影响最小,同样表明房价对经济增长呈现倒U型。

六、稳健性及内生性检验

为了保证结果稳健可靠,本文将采用工具变量和调整样本时间区间的方式对中介效应进行稳健性检验。根据以往学者研究成果(18)余泳泽,张少辉:《城市房价、限购政策与技术创新》,《中国工业经济》,2017年第6期;张蕴萍,董超,栾菁:《数字经济推动经济高质量发展的作用机制研究——基于省级面板数据的证据》,《济南大学学报》(社会科学版),2021年第5期。,采用人均建设用地面积的滞后一期变量替代城市房价作为被解释变量,同时更换两个控制变量——各地级市移动电话用户数(Tel)和第三产业占生产总值比重(Tiu),这两个变量均能反映一个地区的经济发展程度,对经济增长具有重要影响,样本空间选用2010—2018年的时间区间再次回归进行稳健性检验。从结果可以看出,引入两个控制变量和改变样本时间区间后,房价滞后一期、投资水平(Inv)和消费水平(Ric)的系数与显著性程度,均没有发生明显变化。为解决内生性问题,本文分别使用人均建设用地面积(Ptd)的滞后一期替代城市房价,并对模型重新进行了验证,虽然人均建设用地面积系数大小发生了变化,但是显著性和影响方向仍保持一致,中介效应同时存在(19)因篇幅限制,结果未做展示,如有需要请向作者索取。。

对于门槛效应模型稳健性检验,本文通过更换工具变量的方法进行检验,更换的变量为移动电话用户数和医疗水平,其中医疗水平用各市每万人拥有床位数来表示。更换变量后,房价比值(Hpr)、投资水平(Inv)和消费水平(Ric)的门槛值均没有发生明显改变,并且在相应的门槛区间内,核心解释变量房价的系数及显著程度也都没有发生明显改变,因此认为该模型是稳健的(20)因篇幅限制,结果未做展示,如有需要请向作者索取。。

七、结论和建议

(一)主要结论

鉴于房地产市场对经济影响的复杂性,本文运用链式多重中介模型和面板门槛效应模型对房价和经济增长的关系进行了较为系统的检验,研究结果发现:(1)房价会通过投资和消费两个渠道对经济增长产生影响,一方面,房价会通过直接拉动投资和财富效应拉动消费两个渠道促进经济增长,另一方面,房价又会通过抑制其他领域投资和挤出效应挤出消费;(2)房价对经济增长影响既存在直接效应又具有独立中介效应和链式中介效应。独立中介效应为“房价上涨→投资增加→经济增长”与“房价上涨→消费增加→经济增长”,链式中介效应为“房价上涨→投资增加→消费增加→经济增长”,其中投资渠道的独立中介效应最为突出;(3)从整体上看,随着房价上涨,房价对经济增长的正向作用越来越弱,而负向作用越来越强。

(二)政策建议

1.坚持“房住不炒”定位,建立稳房价宏观调控机制

充分认识房价剧烈波动不利于经济增长,加快构建房地产行业新发展格局。健康平稳的房地产市场对于构建“双循环”具有重要意义:一是投资端,房地产是优良的抵押资产,房价保持稳定有助于企业获得融资,解决资金流动性不足,房价剧烈上升会挤出其他领域投资,反之,则会造成金融风险,不利于经济稳定;二是消费端,同样需要保持房价稳定,一方面房价快速上涨不利于增加消费,另一方面房价剧烈下跌也会造成居民住房资产相关财富缩水,也会抑制一部分居民消费。应坚持多管齐下稳定房价,坚决不把房地产作为短期刺激经济的政策工具,既要防止房价剧烈上涨,也要预防房价暴跌,保持房价运行在合理区间。

2.坚持因城施策,更加突出分类调控

充分认识城市房价不同水平对经济增长的影响,坚持因城施策,对处于不同经济发展阶段的城市选择不同的房地产调控政策,以更好匹配房价不同阶段对经济增长的作用,对于房价水平较高的东部地区采取相对严格的房地产调控政策,抑制房价快速增长,对于房价还处于低水平的东北地区则可以采取较为宽松的调控政策,通过房地产拉动该地区投资,进一步促进资金流动。总之,在宏观调控基础之上,各城市宜根据各自实际情况采取相应的住房政策。

3.探索房地产支持消费渠道,释放消费潜力

充分认识住房对消费的作用,一是稳房价稳预期,加强商品住房预售行为监管,突出住房的居住属性,弱化投资属性,保持房价收入比处于合理区间,扩大内需支撑点;二是增加共有产权房、公共租赁房以及经济适用房等住房供给,完善住房公积金用于租赁住房的政策,降低居民居住成本,提升消费能力。

4.加大金融支持实体经济力度,有效引导资金“脱虚向实”

充分认识城市房价对投资的作用,完善金融有效支持实体经济的机制,抑制资金过度流向房地产行业,采取有效的货币政策工具支持实体经济,尤其缓解中小微企业融资难问题,增强对房地产行业贷款宏观审慎管理力度,持续抑制房地产泡沫,进一步激活社会投资实体经济,推动房地产与实体经济均衡发展。