寿险代理人转型现状及建议

2022-11-19苗峻玮

□文/苗峻玮

(1.中国人寿保险(集团)公司博士后科研工作站;2.南开大学博士后科研流动站 北京)

[提要]近年来,寿险代理人队伍大幅下降,对保险业发展带来巨大影响,为此,分析代理人发展现状、代理人转型的症结,探究我国寿险代理人转型发展存在的问题至关重要。应当通过探索新商业模式、推进代理人体制改革、提高代理人质量、用好数字化技术赋能代理人管理等方式,推动代理人转型发展。

寿险代理人是指接受保险公司的委托,代为办理人寿保险业务并收取代理费用的个人或机构。自1992年友邦保险将个人代理制营销模式引入中国市场以来,我国代理人队伍迅速发展壮大,成为促进保险业发展的主力军。近年来,各种新兴行业如外卖、配送服务等快速发展,创造大批低门槛的就业岗位,使代理人增员难度增大,行业过去“大进大出”的人海战术难以适应当前保险业发展需求,对保险业的发展造成了巨大的影响。提高代理人综合素质,推动代理人模式的转型变革,已经成为保险业亟待解决的问题。对此,本文分析寿险代理人发展现状、症结,并提出建议,以期能够为保险业代理人转型提供借鉴。

一、寿险代理人发展现状

(一)寿险代理人规模自2019年达到顶峰后持续下降。我国寿险业代理人机制自1992年引入国内后,一直是最重要的销售渠道,此后我国代理人规模稳步上升,并于2019年达到顶峰。近年来,在人口红利消退、新冠肺炎疫情冲击、各种新兴行业快速发展等多种因素影响下,代理人规模呈现出明显的下降趋势。根据银保监会数据显示,2020年以来,我国寿险代理人规模首次负增长并一直持续至今,截至2021年末,我国寿险代理人规模降至590.7万人。(图1)

图1 寿险代理人数量及增长率统计图

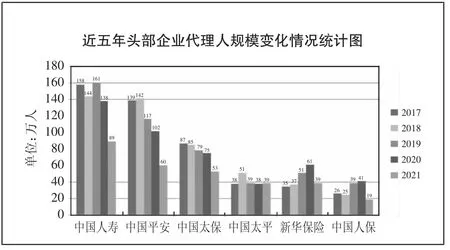

(二)头部企业代理人规模近年来大幅下滑。从保险业头部企业看,代理人规模呈现下降趋势,截至2021年末,代理人规模为299万人,较年初下降34.3%。其中,中国人保下降53.6%,中国平安下降41.2%,中国人寿下降40.5%。从各公司变动趋势看,呈现出两类变化特点:一是中国人寿、中国平安、中国太保三家公司代理人规模呈稳步下降趋势,中国人寿自2019年达到峰值后,代理人规模持续下降,中国平安和中国太保的代理人规模下降时间相对更早;二是中国太平、新华保险、中国人保三家公司代理人规模呈波动下降特点。(图2)

图2 近五年头部企业代理人规模变化情况统计图

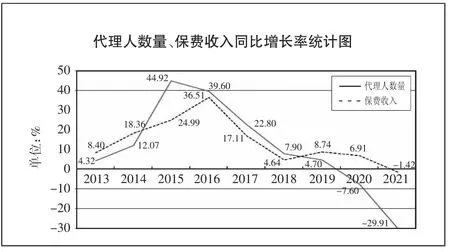

(三)寿险代理人规模下降直接导致保费增幅下降。2010年以来,代理人渠道一直是我国寿险市场营销的最重要渠道,在寿险公司保费收入中的占比始终保持在45%~60%之间,代理人规模的壮大是推动寿险行业保费收入快速增长的重要因素,代理人规模的大幅下滑,会对整个行业的发展造成严重影响。从近年来两者的变动趋势看,代理人规模的增长率与保费收入同比增速大致相同。2015年,原保监会取消从业人员资格考试,推动代理人增速达到顶峰后,2016年寿险行业保费收入增速也达到峰值,此后随着代理人增速的下降,保费收入也出现了回落。(图3)

图3 代理人数量、保费收入同比增长率统计图

(四)传统的金字塔式的营销模式难以为继。尽管代理人转型已经成为保险行业重要的改革方向,但是无论各保险公司发展战略如何改变,过去30年依赖的以个人代理人为核心的金字塔式发展模式始终没有改变。在这一营销模式中,代理人组织架构呈现金字塔形,团队被严格划分层次,团队中处于上层的管理人员往往拥有大量间接佣金收入,处于金字塔底层的代理人收入普遍不高。《2021中国保险中介市场生态白皮书》中指出,每月收入在3,000元以下的营销员群体占比约为9.9%,月收入在10,000元下的群体占比约为65%。这一模式实质上是通过逐级带动增员实现体量增长,但伴随着代理人脱落速度大于增员速度,传统的金字塔式营销模式将难以为继。

(五)影响代理人高质量发展的深层次问题日益凸显。一是代理人素质良莠不齐。以往过低的准入门槛,导致代理人素质良莠不齐。2021年,我国代理人群体中,大专学历占比约37%,本科及以上群体仅占比约30%,尾部寿险代理人虚假销售、误导销售等问题频繁发生。2021年保险机构罚单总量较2017年同期增加139%,罚款金额高达2.8亿元,极大地影响了行业声誉,造成底层代理人职业负循环。二是代理人服务能力有限。《2021中国私人财富报告》指出,中国高净值人群数量预计接近300万人,成为保险消费新主体,对保险产品的服务提出更高的要求。在保险业长期以来的粗放经营模式下培养的大量代理人,知识水平、服务能力不足,仅限于向客户推销在售的保险产品,难以充分理解、把握各类高阶市场产品以及专业化的金融产品,远不能满足此类客户的综合需求。

二、寿险代理人转型难的症结

(一)寿险行业对传统的代理人营销模式高度依赖。经过多年的发展,寿险行业积累了丰富的资源优势和营销优势,依靠传统代理人的模式,带动了保险业保费收入的快速增长,保险业保费收入由2011年的0.97万亿元,增加到2021年的3.1万亿元。然而,保险行业过去规模的快速增长,也导致在未来的发展过程中,只要还未真正触达制约行业发展的深层次问题,各保险公司便不会主动地创新突破探索新模式,更倾向于借助已有的资源和代理人营销模式来运作市场,无形之中成为各保险公司开展新业务、重启新路径的一种桎梏,阻碍了代理人转型的步伐。(图4)

图4 2017~2021年寿险业务各销售渠道保费收入占比统计图

(二)高增员高脱落的发展模式压缩增员空间。寿险代理人高增员、高脱落、低留存的特点,导致当前寿险代理人面临增员空间不足、增长模式后继乏力等困境。《中国保险代理人渠道调查报告》中显示,当前寿险公司平均增员率80%,脱落率高达60%。截至2018年,我国共有871万保险营销员,考虑到保险人员流动性,我国最少有5,000万人从事过代理人工作,以此为分散触点可影响超过2亿人。随着人口红利的消失,保险行业增员将越发困难,代理人增员空间被大大压缩,靠投费用、增人力来驱动寿险公司发展的道路将越走越窄,从而影响寿险代理人转型发展的空间。

(三)金字塔式的代理人营销模式改革阻力重重。营销模式的改革是代理人转型发展的难点,多年来行业发展路线和基本法对团队模式的推崇,使保险业代理人和保险业务涉及到大量不同群体,影响程度深远,传统营销模式中大量既得利益者为维护自身的利益,也成为改革过程中的巨大阻力。传统营销模式的改革,不仅关系到保险行业的队伍和业务稳定性,还涉及到就业、民生及社会稳定等一系列重大问题,牵一发而动全身,需要构建更加系统性的解决方案。

(四)代理人队伍整体素质不高,短期提质困难。以往过低的准入门槛,导致代理人之间水平差距较大。2020年我国代理人群体中,大专学历占比40%,本科及以上群体仅占比27%,尾部寿险代理人虚假销售、误导销售等问题频繁发生。2020年保险机构罚单总量较2017年同期增加136.1%,罚款金额高达2.36亿元,极大地影响了行业声誉,造成底层代理人职业负循环。2021年《中高净值人群保险保障需求调研蓝皮书》指出,中国高净值人群数量预计接近300万人,成为保险消费新主体,对保险产品的服务将提出更高的要求。而在保险业长期以来粗放经营模式下培养的大量代理人,知识水平、服务能力不足,整体素质不高,短期内提升质量难度较大。

(五)传统展业模式难以跟上年轻一代消费群体的习惯变化。近年来,新冠肺炎疫情的爆发给寿险业务带来巨大冲击,传统代理人线下拜访出单的方式遭到重创,为新单拓展带来巨大困难,导致营销队伍发展受阻。数字化技术的不断成熟,推动保险机构运用各种科技手段拓展保险覆盖范围,为客户提供更加丰富的保险产品。年轻一代客户的消费习惯逐渐改变,互联网购买保险的接受度和认可度持续提高,数字化保险渠道逐渐成为保险业发展的新趋势。这无形之中挤占了传统渠道的保费增长空间,导致传统的线下寿险代理人转型发展承压。

三、政策建议

从国家政策方向看,近年来监管机构陆续出台各项政策措施,不断细化对代理人的监管要求,为代理人转型和行业高质量发展提供了重要支撑。2020年11月,银保监会发布《保险代理人监管规定》,首提独立个人保险代理人概念,表明了市场发展趋势和监管方向。2020年12月,银保监会发布《关于发展独立个人保险代理人有关事项的通知》,引导保险公司规范有序发展独立个人保险代理人,构建专业化、职业化和稳定化的销售人员队伍。2021年3月,银保监会下发《关于提供佣金制度有关材料的函》,全面启动人身保险行业佣金制度调研工作,敦促保险业改进经营理念,改革佣金制度。从我国保险业发展看,在新冠肺炎疫情、经济转型、招募标准调整等主客观因素影响下,代理人规模的萎缩将成为现阶段行业的持续变化趋势,保险业增员的难度进一步加大。与此同时,2021年我国保险业保费收入、新业务价值、代理人规模等各项主要业务数据的大幅度下降,也反映出当前保险业代理人正经历着市场的严峻考验,转型发展需求迫切。

无论是从国家政策还是从行业发展来看,现阶段我国寿险代理人转型迫在眉睫。当前监管政策的持续推进,为行业高质量发展提供了强有力的政策支持,保险业应抓住机遇,加快推进代理人转型。

(一)积极探索新商业模式。一是保险公司要加快数字化转型步伐,发力互联网保险业务,拓展代理人营销模式,满足年轻一代客户的保险保障新需求。二是保险公司要积极探索以独立代理人为代表的新模式,以打破传统代理人组织层级作为突破口和立足点,推动保险营销制度从金字塔式的组织形式向扁平化结构转变,使代理人向专业化、职业化、精英化转型。

(二)推进代理人体制改革。保险公司应灵活调整基本法规则,重塑激励体系,强化效率导向,渐进式优化佣金分配比例,适当提高中下层代理人获取的佣金提成利益,激发底层代理人员工作积极性;同时,应探索引入永久培育利益关系,通过设立代理人主管育成津贴等方式,使代理人永续享受一代及二代育成利益,构建“以优增优”聚集效应,推进代理人发展迈入良性循环。

(三)提高代理人质量。保险公司应当把好入口关,持续提升代理人招募标准,坚持做好从业者的基础素质建设,优化代理人渠道基本管理办法,推进高端化战略,吸引年轻和高素质人才;同时,应建立完备高效的培训体系,为代理人提供系统化的专业课程,提高代理人的专业水平和业务能力。此外,还应提升代理人销售技巧、服务能力和心理素质等方面的综合能力,优化代理人质量,为客户一站式提供综合化产品服务,推动代理人由人海战术向高质量综合化的代理人转型。

(四)用好数字化技术赋能代理人经营。保险公司要加强科技投入力度,积极搭建代理人从业者数字化平台,将大数据、云计算等新技术融入到代理人前台拓展、中台支撑、后台服务等各个环节,辅助代理人提高在客源获取、目标管理、产品销售等环节的工作效率,为代理人提供在线学习、活动管理等多元化服务,扩大绩优代理人的规模和占比,持续提升代理人的整体产能。