股权激励、环境信息披露与经营绩效

2022-11-19□文/奚宾龚莹

□文/奚 宾 龚 莹

(河南工业大学经济贸易学院 河南·郑州)

[提要]以2008~2019年中国上市公司为样本,构建环境信息披露指标来检验股权激励、环境信息披露与经营绩效之间的关系。研究发现:第一,股权激励和环境信息披露均能正向提升经营绩效;第二,环境信息披露在股权激励与经营绩效间具有部分中介效应;第三,股权激励对经营绩效的影响存在产权异质性。研究结论对完善公司股权激励机制、提高股权激励效应具有一定借鉴意义。

新时代实现我国可持续健康发展,要处理好环境与发展的关系。为强化企业在环境保护方面的引领作用,贯彻落实公司治理中绿色发展理念,证监会于2018年发布《上市公司治理准则》修订版,明确公司环境信息披露及其披露框架的新要求,确保利益相关者获得信息的方式更加经济、便捷。

既有文献集中于公司内部治理和外部压力两个维度研究公司环境信息披露与绩效的关系,但对环境信息披露在公司治理框架作用于经营绩效传导路径的研究鲜有涉及。因此,本文的研究聚焦于环境信息披露、股权激励与经营绩效三者之间的关系,同时探索股权激励对经营绩效的产权差异性效应,以期促进上市公司优化股权激励、合理披露环境相关信息,进而提升经营绩效,实现绿色可持续发展。

一、文献综述与研究假设

(一)股权激励与经营绩效。关于管理层持股与公司价值或经营绩效之间关系的实证研究结果不一致。Cheng和Warfield(2005)通过考察股权激励与经理人未来交易和盈余管理的关系,发现实施股权激励可以导致盈余管理,如果盈余管理能提高短期股价,经理人就可通过增加他们将要出售的股票的价值来从中受益,但很可能会牺牲外部股东的利益,因此虽然股权激励可以产生积极的激励效应,但也可能产生负面影响,如增加盈余管理。然而,Erickson等(2006)实证分析发现高管总权益和基于股票期权的财富对股价变化的敏感度在上升,但没有一致的证据表明股权激励会导致会计欺诈概率上升。

针对中国数据的研究文献也大多认为股权激励会提升公司价值。如,付强等(2020)通过调查发现实施股权激励可以增强企业当期股票收益率与未来盈余之间的相关程度;刘中文等(2019)通过研究2011~2016年发布股权激励计划的我国A股上市公司数据,发现公司规模能够影响上市公司股权激励工具的效应,大型的上市公司可能更适合采取股票期权进行激励,而小型的上市公司则更加适合限制性股票激励方式;周云波和张敬文(2020)利用我国2006~2017年上市公司数据研究了我国股权激励计划的创造价值功能,发现实施经理人股权激励计划能够显著增加企业价值;张敬文和田柳(2020)以沪深两市的上市公司为研究对象,实证分析发现实施经理人期权激励能提升企业盈利能力;蔡玉程和王淑珍(2007)认为,合理的董事会规模有利于公司经营绩效的提升,应该从实际出发,基于权变的角度,合理地确定公司董事会的规模,以更好地实施经理人股权激励计划。综上可知,既有文献大多支持经理人股权激励促进价值提升的观点。因此,本文提出:

假设1:实施股权激励可以正向促进经营绩效

(二)股权激励与环境信息披露。Warfield et al.(1995)研究发现,管理层操纵会计信息的可能性会随着持股的增加而降低。罗炜和朱春艳(2010)研究发现,代理成本会显著影响管理者披露信息的意愿,当代理成本较高时,管理者自愿性信息披露的意愿会降低,反之自愿性披露的信息质量更高。Neu et al.(1998)认为,环境信息披露使企业不必改变生产与经营模式就可以维持企业的合法性。肖华和张国清(2008)分析“松花江事件”发现,在危机发生后环境信息披露可以发挥非常重要的补救作用。因此,本文提出:

假设2:股权激励与环境信息披露水平呈正相关

(三)环境信息披露与经营绩效。大多数国家将环境与资源问题纳入经济发展的研究范围,有学者认为公司环境责任投资会增加成本,降低经营绩效。Freedman和Jaggi(2005)发现规模较大的公司环境信息披露水平越高,财务绩效反而越低;Patten(2002)和常凯(2015)认为环境信息披露与公司价值呈负相关。而Blacconiere和Northcut(1997)、倪娟(2016)、Lys等(2015)根据信号传递理论,分析发现公司通过披露环境信息能够向投资者传递积极信号,消除投资者环境风险顾虑,缓解融资约束;韩楠和张驰等(2020)实证分析我国深沪A股重污染行业上市公司,发现企业环境信息披露会提升财务绩效。综上,提出:

假设3:环境信息披露正向促进公司经营绩效

(四)环境信息披露的中介效应分析。基于以上假设,股权激励对经营绩效和环境信息披露均产生影响,但股权激励对经营绩效的作用路径可能是以环境信息披露为中介,进而间接对经营绩效产生影响。从理论上分析,公司股权激励对大股东和管理者行为产生影响,进而对环境信息披露产生内部影响,环境信息披露水平又对公司经营绩效产生影响。因此,提出:

假设4:环境信息披露在股权激励与经营绩效中发挥中介效应

二、实证设计

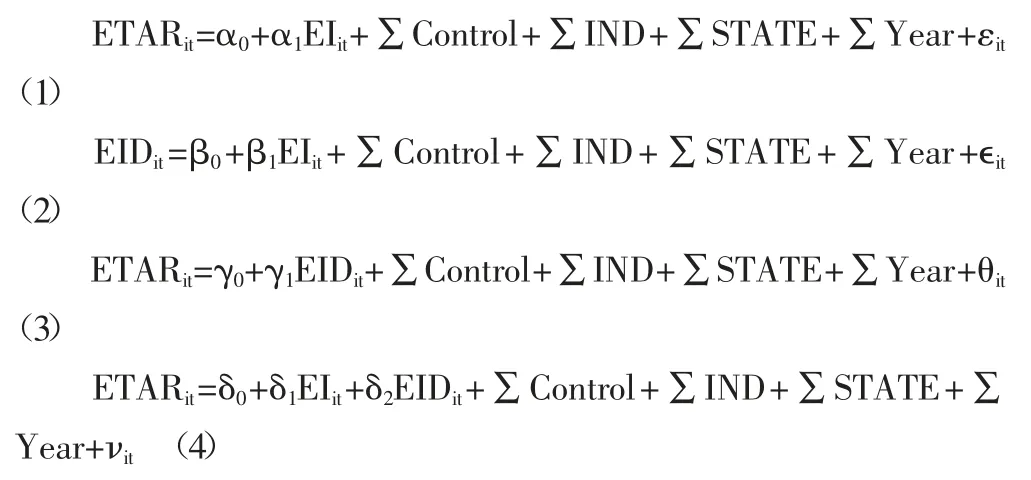

(一)模型设定。基于温忠麟中介效应检验法,本文构建以下模型:

其中,i为公司,t为年度;EI表示股权激励,ETAR和EID分别表示经营绩效和环境信息披露水平,Control表示控制变量,∑IND、∑STATE、∑Year分别表示控制了行业、属性和年份,εit表示扰动项。式(1)和式(3)中α1和γ1显著,说明股权激励和环境信息披露水平对经营绩效具有显著的影响,验证研究假设1和研究假设3。同时,式(1)的系数α1为股权激励EI对经营绩效ETAR的总效应。式(2)的系数β1若显著,则股权激励对环境信息披露水平的影响通过了显著性检验,假设2得到验证。式(4)的系数δ2为控制了股权激励EI变动后中介变量EID对经营绩效ETAR的效应,δ1为控制了中介变量后股权激励EI对经营绩效ETAR的影响。若α1、β1显著,且δ2显著,说明环境信息披露在股权集中度(股权激励)与经营绩效中存在显著中介效应,且中介效应为δ2×β1/α1,则验证检验假设4。进一步,若δ1显著,则说明环境信息披露在股权集中度(股权激励)与经营绩效中为部分中介效应。

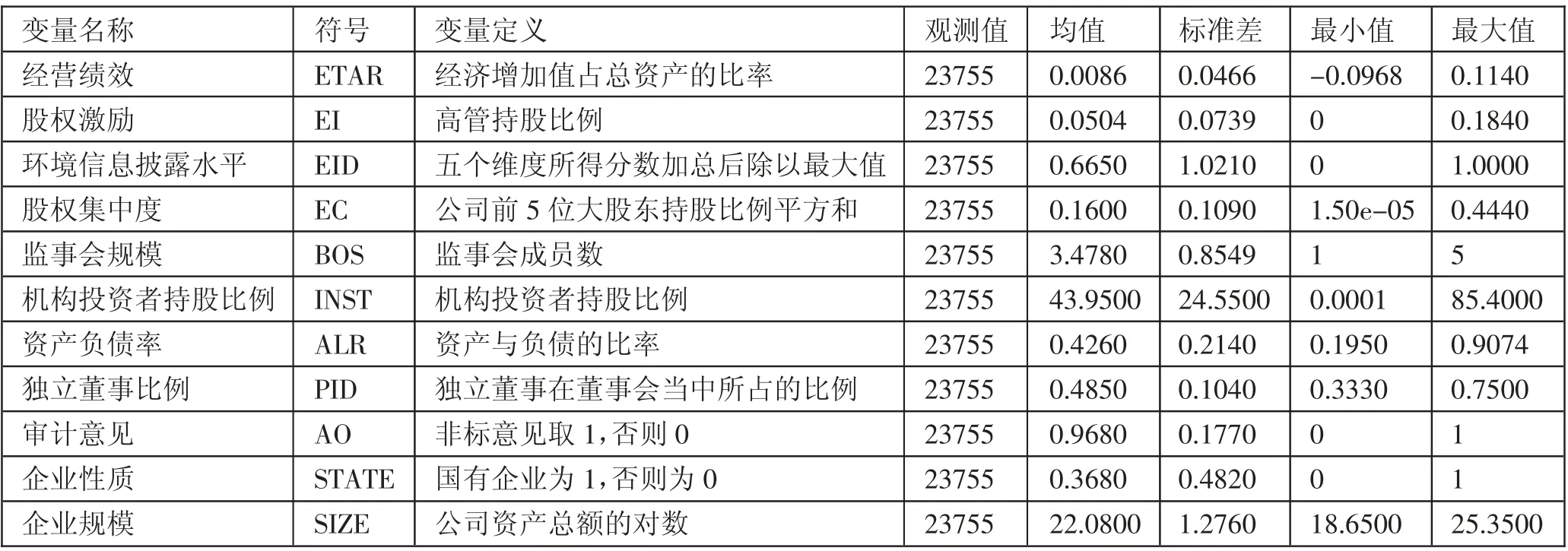

(二)变量选取及测度。被解释变量:经营绩效(ETAR)。本文借鉴斯特恩公司(1991)提出的经济增加值(EVA)指标来衡量经营绩效,采用总资产EVA比率。

解释变量:股权激励(EI)。本文借鉴李小荣等研究指标,使用高管持股数量占总股本的比重度量股权激励。

中介变量:环境信息披露水平(EID)。本文依据Clarkson(2008)、沈洪涛和冯杰(2012)指标构建体系,将环境信息披露指标构造分五个维度:一是对披露环境管理情况赋值为1,否则为0;二是对披露环境监管与认证情况赋值为1,否则为0;三是对环境信息披露载体评分,分别为仅发布年报、既发布年报又发布社会责任报告、在年报及社会责任报告披露基础上单独披露环境报告赋值1分、2分和3分;四是对环境负债披露描述情况打分,无描述、定性描述、定量描述分别打0分、1分、2分;五是对环境业绩与治理披露情况打分,无描述为0分,定性、定量描述分别打1分、2分。将所得分数加总后除以最大值进行标准化,最终所得值代表企业的环境信息披露水平。

控制变量:本文在公司治理方面参考了谢家智等(2014)、王红建等(2016,2017)、许罡和朱卫东(2017)的研究,控制了企业性质(STATE)、股权集中度(EC)、机构投资者持股比例(IN-ST)、独立董事比例(PID)、监事会规模(BOS)、审计意见(AO)等指标;公司财务方面控制了公司规模(SIZE)、资产负债率(ALR)。

(三)数据来源。本文选取中国上市公司(剔除ST、ST*及金融保险类上市公司)2008~2019年数据为样本,共获取23,755个有效样本。环境披露有关数据来源于上市公司年报、社会责任报告、环境责任报告以及可持续发展报告等,通过手动收集;股权集中度、高管持股比例、监事会持股比例、经营绩效和控制变量等数据均来自国泰安数据库。为避免极端异常值影响,对连续型变量进行双边1%缩尾处理。表1为变量的描述性统计结果。(表1)

表1 变量描述性统计一览表

三、实证结果分析

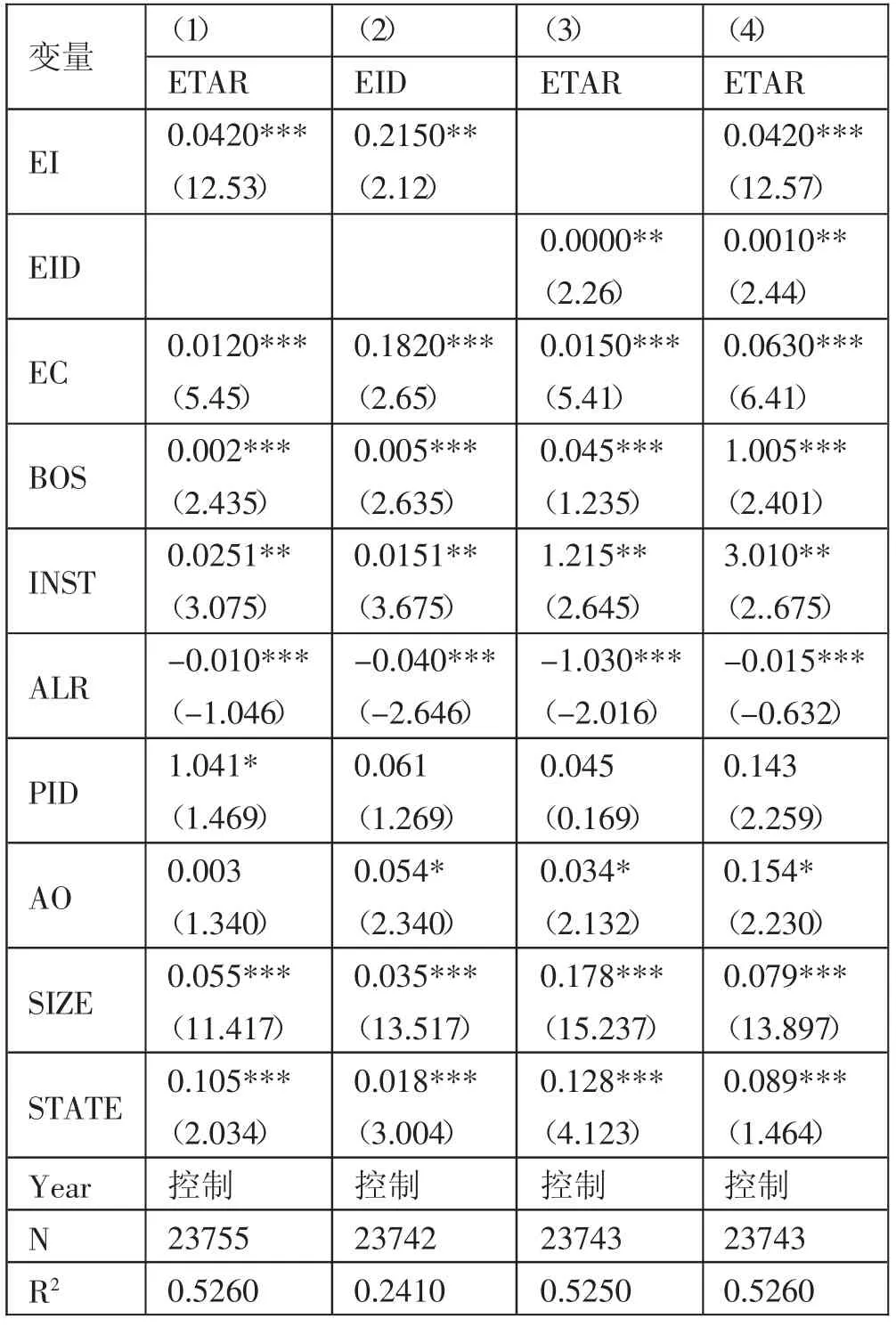

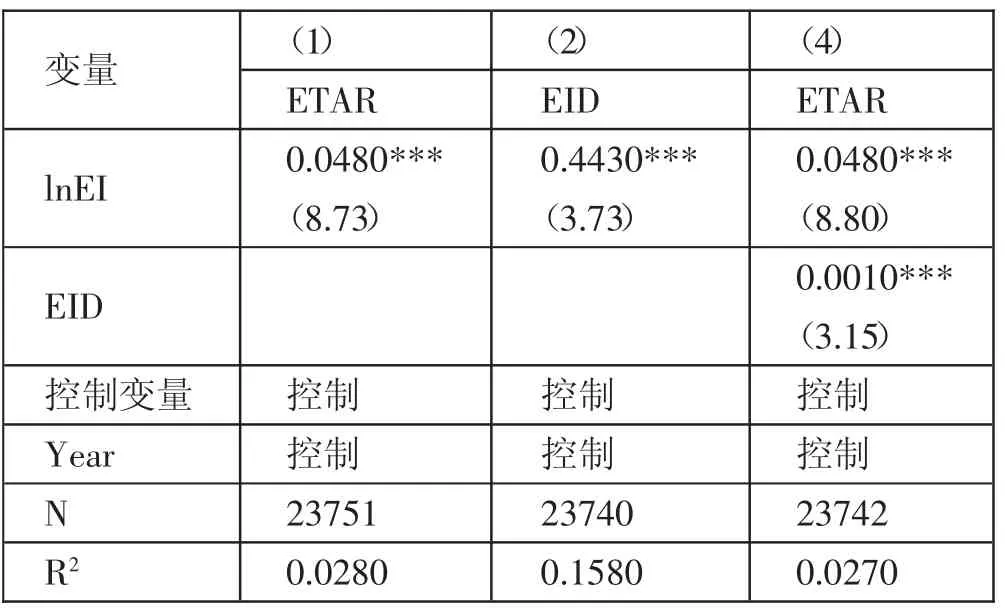

(一)基准回归分析。由表2列(1)可知,股权激励回归系数为0.0420,且在1%水平上显著,表明股权激励能显著正向促进公司经营绩效,本文假设1得到验证;由列(2)可知,股权激励回归系数为0.2150,且在5%水平上显著,说明股权激励能显著正向促进环境信息披露,验证了本文假设2;列(3)回归结果显示环境信息披露水平系数在5%水平显著,说明公司环境信息披露水平对经营绩效有显著促进作用,这与大多数学者研究结论一致,验证了本文假设3。假设1、假设2的成立说明中介效应前两步成立,为检验中介效应奠定基础。

陈瑞等(2017)指出中介效应逐步检验法只适用仅存在一个中介变量的情形,且自变量和中介变量均为连续型变量,本文变量符合上述条件。表2的列(4)为逐步检验法第三步,结果显示,环境信息披露EID系数在5%水平上显著,说明环境信息披露在股权激励与经营绩效中发挥中介效应,验证了本文假设4。进一步分析,由列(4)可知,股权激励回归系数在1%水平上显著,表明环境信息披露在股权激励与经营绩效中发挥部分中介效应。(表2)

表2 股权激励、环境信息披露与经营绩效基准回归结果一览表

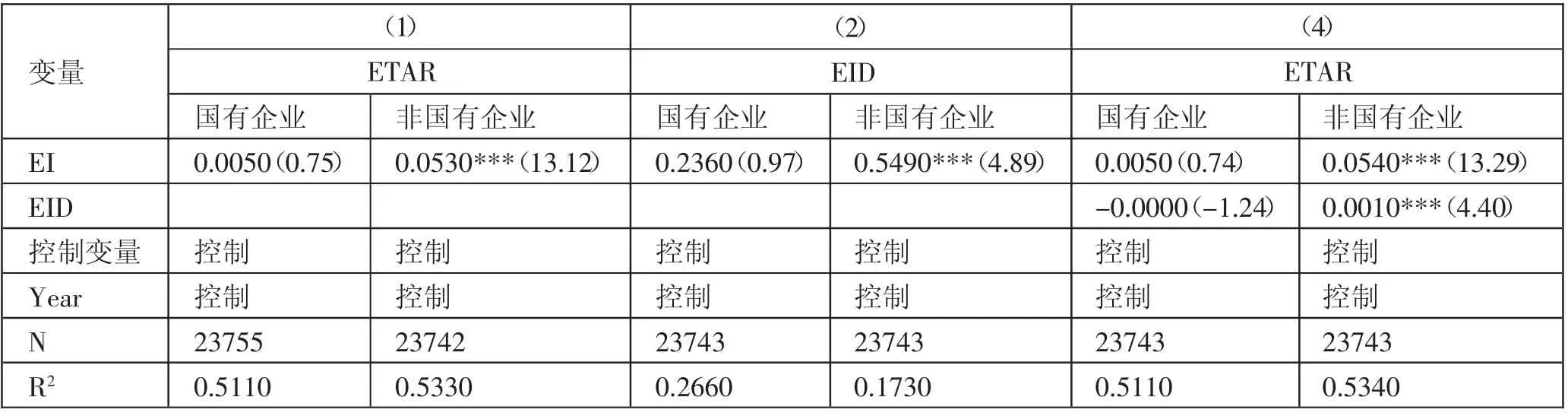

(二)产权异质性检验。本文从产权异质性角度运用模型(1)分组检验股权激励政策与经营绩效在不同产权性质下的差异。由表3列(1)可知,高管股权激励政策在非国有企业中激励效应更强,这是由于:首先,相比民营企业,国有企业存在高管激励不足、双重监管和内部控制等诸多可能影响股权激励效应的问题,难以统一管理层激励和企业经营目标。其次,国有企业高管往往有很强控制力和执行力,股权激励措施很可能成为他们的权力寻租工具。此外,国有企业高管行政级别和政治晋升动机使股权激励被晋升激励所替代,极大抑制股权激励效应的发挥。研究结果与周仁俊(2010)、李烨(2017)等研究一致。从中介效应情况看,在非国有企业组,环境信息披露在高管股权激励与经营绩效中发挥部分中介效应。(表3)

表3 股权激励与经营绩效:产权性质分组回归结果一览表

四、稳健性检验

(一)内生性检验。为避免内生性问题,本文对关键解释变量及控制变量均取滞后一期值进行回归,回归结果与表2回归结果的系数符号及显著性一致,仅系数大小有略微变化,说明本文回归结果稳健。(表4)

表4 内生性检验一览表

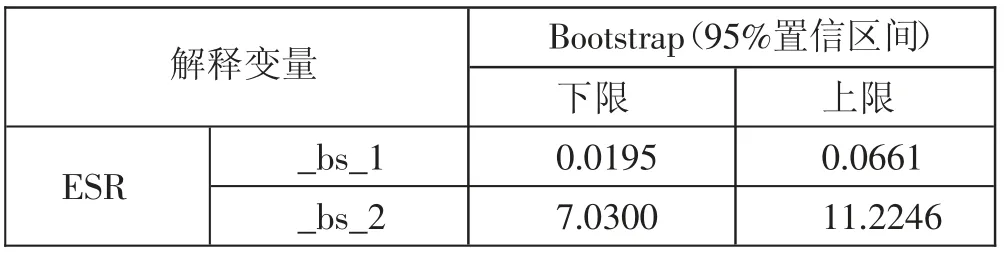

(二)改变中介变量检验方式。为检验结果的有效性,本文参考Zhao等(2010)的Bootstrap法重新对中介效应进行检验,结果如表5所示,环境信息披露在股权激励与经营绩效间具有部分中介效应,和逐步检验法结果保持一致,说明本文结果具有稳健性。(表5)

表5 基于Boot st r ap法的中介检验结果一览表

五、结论与启示

本文的研究结论如下:一是股权激励与经营绩效存在显著正相关关系;二是上市公司股权激励会提升环境信息披露水平;三是环境信息披露能显著促进公司经营绩效水平;四是环境信息披露在股权激励与经营绩效之间发挥部分中介作用;五是相比国有企业,非国有企业中高管股权激励对经营绩效正向促进作用更显著,且环境信息披露在高管股权激励与经营绩效中有部分中介效应,而在国有企业中不存在显著中介效应。

本文为揭开公司治理框架与经营绩效之间的“黑箱”问题提供了新研究视角和经验证据,也为提高股权激励实施效果提供有益的政策启示。第一,高度重视公司治理对环境信息披露的重要作用。政府应不断推进公司治理结构改革进程,形成股权激励机制与环境信息披露相互协调促进的体制机制。第二,政府在制定相关政策或规范时充分考虑环境信息披露与经营绩效的关系,引导公司积极进行环境管理,树立正确环保经营理念。第三,深化国有企业改革,完善市场体系,维护市场秩序。监管部门减少对国企股权激励实施各环节的不必要干预,尤其对从事一般性竞争业务的国有企业给予空间与自由,营造良好的市场竞争环境。第四,应不断深化改革我国资本市场,引导股价充分反映企业价值,从而提升股权激励制度的效用。