财务供应链一体化下用友U8 采购运费处理解析

2022-11-16郑州升达经贸管理学院会计学院

赵 颖 郑州升达经贸管理学院会计学院

在用友ERP-U8 系统中,采购业务的处理要至少要使用到应付款管理系统、采购管理系统、库存管理系统和存货核算系统这四个子系统,最终生成的业务凭证还需要在总账管理系统中进行审核记账,需要采购、仓管、财务等多个部门对财务和供应链系统进行集成使用。

一、采购业务基本流程

采购管理系统中,采购人员可以填制请购单、订单、到货单、采购发票等单据,并进行采购结算。其中请购单、订单和采购到货为非必要环节,是可以通过设置省略掉的,其余环节则不能缺省,具体流程如下:

第一,采购部门根据各部门提出的采购申请列出采购清单,填制请购单,根据采购合同填制采购订单,根据供货方提供的送货单填写到货单,确定采购货物的基本信息。

第二,仓管人员在库存管理系统根据实际验收入库的数量填制采购入库单,采购人员根据供应商开出的销售发票来填制采购发票。采购发票是供应商开出的销售货物凭证,也是采购方确定采购成本的依据。

第三,采购结算。采购结算是采购业务的重要环节,将采购入库单和主管领导审批过的采购发票进行结算后,可以确定采购成本和应付账款。采购结算分为自动结算、手工结算和费用折扣结算。当没有运费或者其他费用折扣时,可以选择自动结算,系统会根据采购入库单和采购发票中的供应商名称、存货名称、数量、单价、金额等信息自动进行匹配,选择同一笔业务的入库单和发票进行自动结算。当有采购运费时,需要根据收到运费发票的时点来确定采用手工结算或者费用折扣结算的方式。

二、采购运费处理的相关知识点

(一)采购运费处理的两种情况

采购运费的处理需要根据收到的运费发票在采购管理系统中填制相应的发票,并将运费发票中的不含税价格计入到采购成本,确定应付款。上文已经提到采购成本是通过采购结算后的入库单来确定的,而会计实务中采购运费发票的录入时点可能在该笔业务办理采购结算前,也可能在办理结算后,采购结算前后的处理方式有所不同。

1.采购结算前收到采购运费发票

如果采购方收到采购运费发票时还没有进行采购发票和采购入库单的结算处理,那么该笔业务处于未结算状态,可以先根据收到发票的类型录入运费发票,选择手工结算,将两张发票一起同入库单进行结算,这种处理方式下结算后的入库单金额是包含运费的。

2.采购结算后收到采购运费发票

如果采购方收到采购运费发票时已经完成了采购发票和采购入库单的结算处理,该笔业务处于已结算状态,在手工结算时对应的入库单不在被选择列表中,无法进行手工结算,只能进行费用折扣结算,将运费发票的不含税金额附加到该笔业务当中。

对于已完成采购结算的业务,如果未生成凭证,也可以选择撤销采购结算处理,具体做法将在下文举例进行详细说明。

(二)采购运费发票的选择

用友U8 采购管理系统中的采购发票有三种:专用采购发票、普通采购发票和运费发票。其中专用采购发票指的是增值税专用发票,扣税类别默认为应税外加,发票的金额是不含税的,可以针对所有存货开票;普通采购发票的金额含税,开票的存货范围和专用采购发票一致;运费发票则只能针对存货属性是应税劳务的运输装卸费等存货开票,发票的金额和普通采购发票一样,都是含税的。

在会计实务中,收到的采购运费发票有可能是增值税专用发票,也有可能是普通发票,在后续的业务处理中分为可抵扣和不可抵扣两种情况。对于进项税可以抵扣的增值税专用运费发票,由于发票金额不含税,应该录入一张专用采购发票,存货选择运费,如果填制成运费发票,则金额含税,会导致计入采购成本的金额错误。例如:收到一张金额为100 元,增值税率为9%的增值税专用运费发票,正确的做法是填制一张金额为100 元,税率为9%的专用采购发票,最终结算后计入采购成本的金额是100 元,可抵扣进项税9 元,如果填制成一张运费发票,则计入采购成本的金额为91 元,可抵扣进项税为9 元。对于进项税可抵扣的普通运费发票,可以选择录入运费发票,对于不可抵扣的运费,在填制运费发票时无需录入运费税率,直接将发票金额总计录入 “原币金额”一栏,结算时运费金额全部计入采购成本。

三、采购运费的处理方法

(一)采购结算前的采购运费处理

为了更清晰地展示采购运费的处理,假设本文案例中收到的运费发票均为增值税专用发票,运费中增值税进项税额可抵扣,采购订单、采购到货单等操作视为省略,不再赘述。

案例内容:2022 年1 月23 日,A 公司向B 公司订购高清摄像头100 个,该高清摄像头的不含税单价为250 元,增值税税率13%。24 日,高清摄像头到货,经仓管部验收无误全部入库,2022 年1 月25 日收到B 公司开具的增值税专用发票一张,发票列明金额25 000 元,税率13%,同时收到运费专用发票一张,金额为200 元,税率9%。

1.案例解析

(1)2022 年1 月23 日,A 公司向B 公司订购高清摄像头100 个,单价250 元,可以在采购管理系统填制一张采购订单,订单的价税合计金额为28 250 元。

(2)24 日该批高清摄像头到货,采购到货的数量和订单一致,采购人员可以直接根据订单生单得到一张到货单,到货单的价税合计为28 250 元。同时,该批高清摄像头到货后经仓管部验收无误全部入库,仓管人员可以根据24 日的到货单生单得到一张入库单。

(3)2022 年1 月25 日收到B 公司开具的增值税专用发票和运费专用发票各一张,发票列明金额25 000 元,税率13%,运费发票金额为200 元,税率9%。应该在采购管理系统填制两张专用发票,存货名称分别为高清摄像头和运费。高清摄像头发票的价税合计为28 250 元,运费发票的价税合计为218 元。

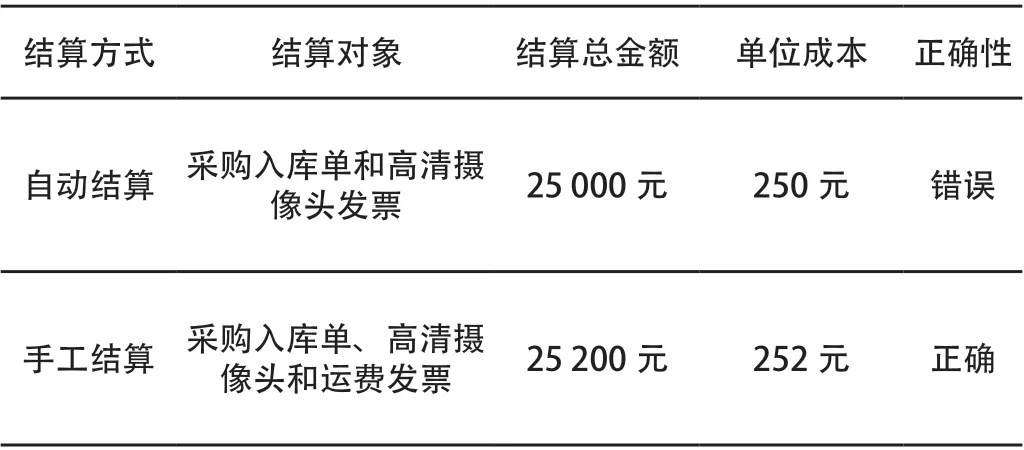

(4)上述业务增值税专用发票和运费发票是在同一天到达的,两张发票一起填制,并且在填制运费发票前没有进行采购结算处理。对于这种情况,采购入库单的单位成本是250 元,而将运费分摊后,实际的单位采购成本应该是252 元(250+200/100),如果选择自动结算,则默认结算对象不包括运费发票,结算的单价为250 元。因此需要通过手工结算来调整入库成本,结算对象为采购入库单、高清摄像头和运费的两张发票,如此一来,高清摄像头和25 000 元和运费的200 元都将计入采购成本,单位成本计算结果为252 元。不同结算方式的结算成本如表1 所示:

结算方式 结算对象 结算总金额 单位成本 正确性自动结算 采购入库单和高清摄像头发票 25 000 元 250 元 错误手工结算 采购入库单、高清摄像头和运费发票 25 200 元 252 元 正确

2.具体操作

在采购管理系统中打开 “采购结算”-“手工结算”,选择上述生成的采购入库单和两张发票,对运费发票进行分摊后点击 “结算”即可,生成的结算单内容如图1 所示:

图1 采购结算单

通过结算单的数据可以看出,运费的金额200 元已经全部计入高清摄像头的采购成本。结算后可以在应付款管理根据高清摄像头和运费的两张发票制单确认应收账款,在存货核算系统对入库单记账后制单,确认高清摄像头的采购成本,生成的凭证分录如下:

凭证1-应付款管理系统

借:材料采购-高清摄像头 25 000

应交税费-应交增值税-进项税额 3 250

贷:应付账款 28 250

凭证2-应付款管理系统

借:材料采购-高清摄像头 200

应交税费-应交增值税-进项税额 18

贷:应付账款 218

凭证3-存货核算系统

借:原材料 25 200

贷:材料采购-高清摄像头 25 200

(5)1 月31 日A 公司支付货款,可以通过应付款管理系统填制一张付款单,付款方式为转账支票,付款金额为28 468 元,根据付款单生成如下凭证:

凭证4-应付款管理系统

借:应付账款 28 468

贷:银行存款 28 468

(二)采购结算后的采购运费处理

1.案例内容

2022 年1 月23 日,A 公司向B 公司订购高清摄像头100 个,该高清摄像头的不含税单价为250 元,增值税税率13%。24 日,高清摄像头到货,经仓管部验收无误后全部入库,2022 年1 月25 日收到B 公司开具的增值税专用发票一张,发票列明金额25 000 元,税率13%,1 月30 日又收到B 公司运费专用发票一张,金额为200 元,税率9%。

2.案例解析

本案例的订单、到货单和入库单的处理与上例相同,文中不再赘述,25 日只填写购买高清摄像头的增值税专用发票一张。

上述案例中,A 公司25 日并未收到B 公司的运费发票,在进行了高清摄像头的验收入库和采购专用发票的录入后,A 公司采购人员需要进行采购结算,此时既可以选择自动结算也可以进行手工结算,结果一样。完成采购结算后财务人员在应付款管理系统和存货核算系统分别生成凭证,其中应付款管理的凭证同凭证1,存货核算系统的凭证如下:

凭证5-存货核算系统

借:原材料 25 000

贷:材料采购-高清摄像头 25 000

1 月30 日,A 公司收到B 公司开出的运输高清摄像头的运费专用发票,金额200 元,税率9%。此时,该笔业务已经完成了采购结算,在存货核算系统中该批高清摄像头的总成本为25 000 元,单位成本250 元。如果想要将运费分摊到采购成本,需要通过费用折扣结算来实现。费用折扣结算针对的是已经完成结算的采购业务,后续又发生了相关费用或者折扣,需要调整该笔业务采购成本的情况。具体操作如下:

(1)在“采购结算”的“费用折扣结算”界面,选择已经结算过的采购入库单和运费发票单据,点击“分摊”后将发票的金额分摊到入库单中,从而达到调整入库成本的目的,分摊后该批高清摄像头的总成本为25 200 元。

(2)结算成本处理

由于运费发票在完成费用折扣结算后,该笔业务的实际成本发生了变动,而存货核算系统中的成本仍然是原来的25 000 元,需要在存货核算系统的“业务核算”进行“结算成本处理”,系统会自动列示出需要进行处理的单据,结算金额默认为运费发票的金额200 元,点击“暂估”后完成处理。结算后在应付款管理和存货核算系统分别生成凭证,应付款管理凭证同凭证2,存货核算凭证如下:

凭证6-存货核算系统

借:原材料 200

贷:材料采购-高清摄像头 200

四、结语

从上文可以看出,采购结算前和采购结算后收到运费发票的处理方式有所不同,最主要的区别在于运费发票的结算方式,无论是结算前还是结算后,处理方式和过程虽然有区别,但是最终的采购成本是相同的,各个会计科目的账面变动额也相同。在财务供应链一体化的环境下,财务和业务的各个系统是协同使用,信息共享的。业务处理过程要弄清各个步骤的业务原理和本质,了解各项操作的对象和实质意义,面对各种特殊情况的出现,才可以举一反三,充分发挥会计信息化便捷、共享的优势。■