金价2022年半程走势回顾与展望

2022-11-16宋雨编辑张美思

文/宋雨 编辑/张美思

展望下半年,金阶短期仍或延续承压态势,但美联储紧缩效应消退、美元指数冲高见顶、全球经济滞胀风险及地缘政治不确定性犹存,或支撑金价重新走强。

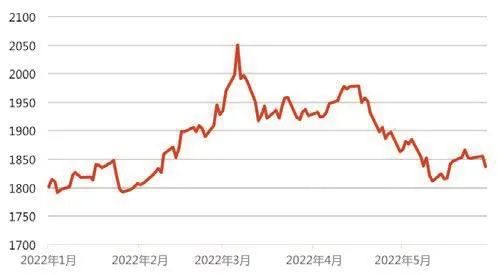

今年以来,黄金价格呈现先扬后抑态势。开年至3月初,金价整体呈现上涨势头,3月8日更一度冲高至2070.42美元/盎司,距离历史高位2075.14美元/盎司仅一步之遥;但此后,金价便一路震荡下行,回吐前期涨幅。截至5月31日,金价收盘报1837.35美元/盎司,较年内高点下跌11.2%,较去年收盘上涨0.45%,震荡幅度为16.36%(见图1)。那么,主导上半年金价走势的影响因素有哪些?下半年金价走势又将如何演绎?以下是笔者的分析。

图1 国际金价走势(单位:美元/盎司)

上半年金价走势主要影响因素分析

上半年,美联储结束宽松货币政策进入升息周期、俄乌冲突引发市场避险情绪升温、通胀超预期导致实际利率大幅波动等因素共同主导了金价走势。具体来看,避险情绪带动黄金供需基本面改善,为一季度金价上涨提供支持,而美元实际利率大幅上行则导致二季度金价承压下跌。

第一,俄乌冲突推升了黄金避险配置需求。2022年2月24日,俄罗斯和白俄罗斯协同,开始在乌克兰境内实施“特别军事行动”,同日乌克兰进入战时状态,目前两国已进行多轮谈判,但关键分歧并未解除。俄乌冲突爆发后,以西方为主导的国际组织对俄罗斯进行极限制裁与全面封锁,市场风险情绪发生显著变化。俄乌冲突发生后,黄金价格快速上涨,并创下2070.42美元/盎司的阶段性新高。

第二,供需基本面形势对金价形成支撑。从世界黄金协会公布的2022年一季度环比数据看,黄金供给减少约78.8万吨、需求增加83.3万吨,供需基本面形势整体为黄金价格提供支撑。特别是需求端方面,俄乌冲突的爆发和居高不下的通胀水平是驱使金价上涨以及黄金需求走高的关键原因所在。尽管2022年一季度金条与金币投资需求较2021年同期降低20%,但在投资者避险需求的推动下,黄金交易所交易基金(ETF)实现了自2020年三季度以来最强劲的季度流入水平,总持仓增加269吨,超过2021年174吨的年度净流出量。强劲的黄金ETF净流入抵消了金饰和金条金币需求的疲软。此外,电子产业复苏带动科技用金需求恢复至疫情前水平,一季度科技用金总需求量达82吨,创下四年来新高。

第三,实际利率变化令金价在二季度由涨转跌。长期看,黄金价格通常与实际利率(实际利率等于名义利率-预期通货膨胀率)呈负相关关系,而美国10年期通胀保值债券(TIPS)收益率作为美元实际利率参考值,也与金价呈现出负相关关系(见图2)。上半年,伴随着美联储开启加速加息进程,实际利率走势出现变化,进而影响了金价走势。一季度,美联储处于加息初期,名义利率并未显著上涨,而在俄乌冲突等因素进一步推高全球通胀的背景下,实际利率有所下降(10年期TIPS美债收益率也明显下降),带动黄金价格显著走高。进入二季度以来,美联储紧缩预期明显增强。在其带动下, 5月6日,10年期美债收益率涨至最高3.12%,较年初上涨150bp;5月10日,10年期TIPS美债收益率涨至最高0.347%,较年初上涨147bp。随着美联储加快加息节奏,尽管通胀预期仍保持高位,但名义利率也显著上升,因此实际利率同样表现为上行(10年期TIPS美债收益率自2020年初疫情暴发后首次转为正值),这导致黄金价格高位回落。

图2 美国10年期TIPS收益率与金价走势

下半年金价走势展望

展望下半年,预计黄金价格将呈现先跌后涨态势。短期来看,美联储货币政策收紧、美元指数高位、美债收益率维持强势等因素,将导致金价短期延续阶段性弱势。但随着美联储货币政策转向效应逐步消退、美元指数冲高见顶,再加上全球经济滞胀风险及地缘政治不确定性犹存的支撑,金价在四季度有可能重新走强。

一是美联储货币政策转向效应将逐步消退。5月25日公布的美联储会议纪要显示,与会者一致同意,美联储应通过加息和缩表,迅速将货币政策立场转向中性。许多参会者认为,提前大幅加息将为今年晚些时候暂停加息留出空间,以评估政策收紧的影响。同时,6月美联储启动缩表,三个月后达到缩表上限950亿美元/月。参考上一轮美联储缩表过程中金价走势先抑后扬的历史走势,预计伴随着本轮快节奏的紧缩进程,黄金价格可能会在三个月内有所下跌,并有望在美联储达到缩表上限后止跌回稳。

二是美元指数可能见顶。自2021年6月以来,美元指数已经持续上涨近1年,累计最大上涨幅度16.84%。若以上一轮加息周期为参照(美元指数自2014年7月持续上涨至2015年3月,累计上涨幅度25.83%),本轮上涨时间长度相似,但幅度弱于上次。考虑到本次美元指数整体位置偏高,且美联储加息兑现时间早、速度快,美元指数短期继续上涨需要更大外力推动。与此同时,美联储加息预期已经充分反映到市场定价之中,美元指数涨幅已经反映了货币政策预期差,而欧洲央行紧缩预期持续提升,美联储与欧洲央行紧缩预期强弱或出现阶段性转换。欧洲央行行长拉加德近期发文称欧央行可能7月开始加息,并暗示7月和9月各加息一次,推动欧债收益率齐升。欧元走势是构成美元指数波动的重要因素,欧元汇率的上升也将在未来限制美元指数的涨幅,从而利好黄金价格。

三是全球经济面临滞胀风险凸显黄金配置价值。新冠肺炎疫情对全球经济的影响仍在持续,供应链瓶颈问题短时间仍难以解决,以及俄乌冲突造成大宗商品价格持续高位运行,使得全球范围的滞胀风险不容忽视。在此背景下,黄金作为对冲通胀风险的投资工具仍具备一定的配置价值。

四是全球地缘政治风险犹存,或阶段性助推市场避险需求。俄乌冲突方面,其已逐渐从市场预期的“闪电战”转变为“拉锯战”,从目前的形势看,距离和平解决尚需一定时间,因此俄乌冲突及西方制裁仍在一定程度上令避险情绪萦绕于市场上方。美国方面,2022年中期选举将于下半年举行,本次中期选举不仅决定拜登能否在下半场任期中顺利推进其政策方针,还关乎下一届总统选举的选情。考虑到民主党在“传统票仓”弗州州长选举中意外败选、拜登支持率持续下滑等,民主党选情堪忧。欧洲方面,法国大选虽尘埃落定,但过程波澜起伏。针对马克龙的质疑声音不断涌现,不少欧盟政界人士认为其无法胜任默克尔接班人的角色,马克龙所倡导的财政一体化等改革愿景将遭遇阻力。另外,由于俄乌冲突引发的油气价格暴涨,欧洲多国爆发游行。中东方面,塔利班重掌政权后,美国冻结了阿富汗央行的海外资产,阿富汗金融环境承受重压;除此之外,中东地区仍留有“巴以冲突”“伊核谈判”“难民争端”等诸多潜在风险因素。若上述风险事件问题激化,将助燃市场避险情绪,为金价走势带来阶段性利好。

综上,短期来看,受到美元指数、美债收益率持续维持高位影响,黄金价格可能维持震荡偏弱态势。中长期来看,在美欧货币政策强弱变化、美元指数有望见顶回落、地缘政治局势不确定性犹存以及全球面临滞胀风险等因素的支撑下,黄金的投资价值将持续凸显。预计金价年内运行区间在1650—2200美元/盎司,不排除下半年继续向历史高点进行冲击的可能。