论中国油气行业上游绿色低碳转型与创新

2022-11-15孙龙德陈艳鹏葛稚新王小林

孙龙德,陈艳鹏,葛稚新,王小林

(1.中国石油天然气股份有限公司;2.中国石油勘探开发研究院)

石油与天然气是现代社会发展的重要基础能源,油气作为燃料在为社会发展提供“澎湃动力”的同时,作为现代生活的重要化工基础原料早已融入人们的日常生活。尽管受碳中和目标约束,但未来数十年油气仍将保持全球主体能源地位。中国能源结构总体上以煤为主,油气需求量大而供给不足,对外依存度持续居高不下,未来油气行业要在保障能源安全的前提下实现低碳转型发展。

1 全球石油天然气行业发展态势

1.1 石油和天然气的主体地位短期内难以动摇,要加大勘探开发力度以保证社会需求

石油与天然气在工业生产与社会生活中的作用巨大,其主体地位短期内难以动摇。在内燃机领域,目前尚无大宗经济性能源品种可以替代燃油,特别是在航空动力方面,燃油以其充足的供应和优异的性能占据绝对优势。天然气的应用正处于上升阶段,不仅“煤改气”等能源清洁化进程需要大量天然气,在发电领域天然气也日益受到重视,相对清洁和快速响应的性质使天然气发电逐渐成为电力行业的新宠。

石油与天然气是当前最重要能源之一。2020年石油与天然气在全球一次能源消费总量中占比分别为31.2%和24.7%,二者之和达到55.9%,超过能源消费总量的一半以上,是名实相符的主体能源[1]。强劲的需求是石油天然气能源主体地位的有力支撑,据bp等预测,2020-2050年石油与天然气在能源结构中的重要性将长期保持不变。2030年,天然气在全球一次能源消费结构中的占比略升1%,石油则下降1%,二者之和仍维持在56%左右,这种变化在之后20年略有加快,总体趋势保持不变(见图1)。

图1 全球一次能源消费结构预测

从目前到2050年,全球一次能源消费将达到186亿吨油当量,比2020年的144亿吨油当量上升了29%。由于能源消费总量的上升,未来石油在能源结构中的占比虽然略有下降,但需求总量仍将上升8%;天然气在一次能源消费总量中的占比呈现上升趋势,未来数十年需求量将增长55%。可见,未来一段时间石油与天然气行业不仅不会衰弱,还要加大勘探开发力度以保证社会需求。

1.2 全球油气资源丰富,足以满足未来能源发展需求

未来30年,石油与天然气的需求总量将持续上升,向油气行业提出了资源保障问题。放眼世界,究竟有没有足够的石油和天然气储量来支撑能源需求的上涨?答案是肯定的,全球油气资源仍然很丰富,常规油气、非常规油气和海洋油气都有可观的资源储量,足以满足未来能源发展需求。

首先,常规油气资源丰富。全球常规石油、凝析油和常规天然气的可采资源量分别为5277.8亿吨、534.9亿吨和603.0万亿立方米;常规油气累计产量为2391.8亿吨,采出程度仅为21.8%;常规油气剩余可采储量、已发现油气田的储量增长量和常规油气待发现可采资源量分别为4262.7亿吨、1104.9亿吨和3207.2亿吨,分别占全球常规油气可采资源总量的38.9%、10.1%和29.2%,增产空间可观。如果维持目前的开采强度,已探明的油气可采储量足够支持未来数十年的油气生产[2]。

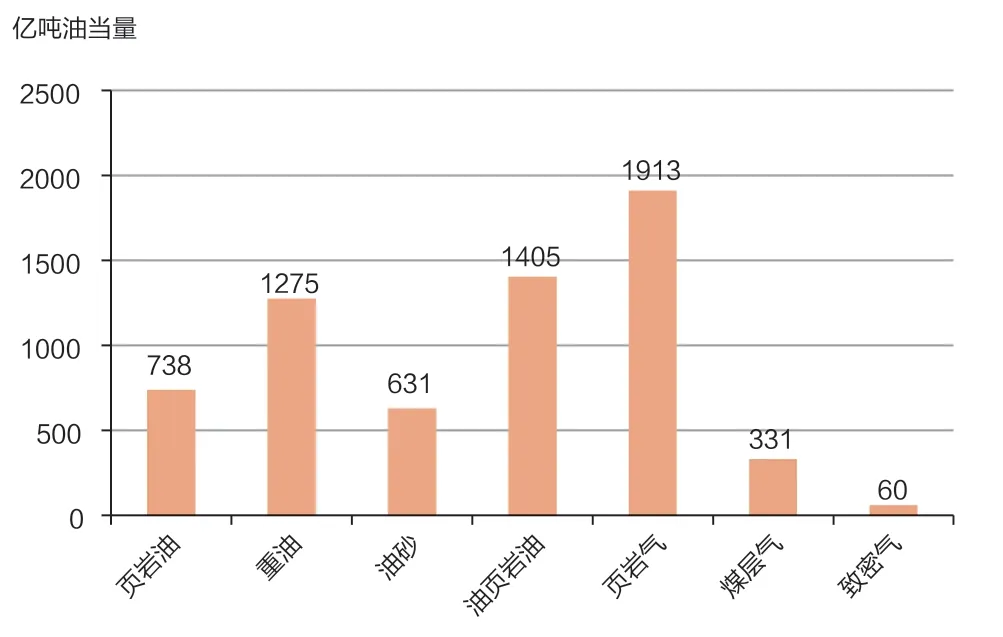

非常规油气资源开发潜力巨大,包括油砂、油页岩油、重油和页岩油在内的非常规油可采储量共有4049亿吨油当量,约相当于常规石油剩余探明可采储量的1.9倍;页岩气、致密气和煤层气等非常规天然气可采储量总和约有2304亿吨油当量(见图2),相当于常规天然气剩余探明可采储量的1.1倍。非常规油气发展迅速,特别是美国的页岩气革命使其天然气产量在10年间猛增16倍,并使美国在2018年首次实现能源独立。中国的页岩气发展也很快,2021年中国石油西南油气田页岩气和致密气产量分别为111.7亿立方米和13.2亿立方米,同比分别增长10.4%和31%,中国石化涪陵页岩气田年产量突破85亿立方米,同比增长27%。“十三五”期间,中国天然气产量中非常规天然气产量占比从8.06%增长至16.52%,其中页岩气产量占比从2015年的3.41%增长至2021年的11.1%,说明以页岩气为代表的非常规油气已成为现实的常规油气接替资源[3]。

图2 全球非常规油气可采储量

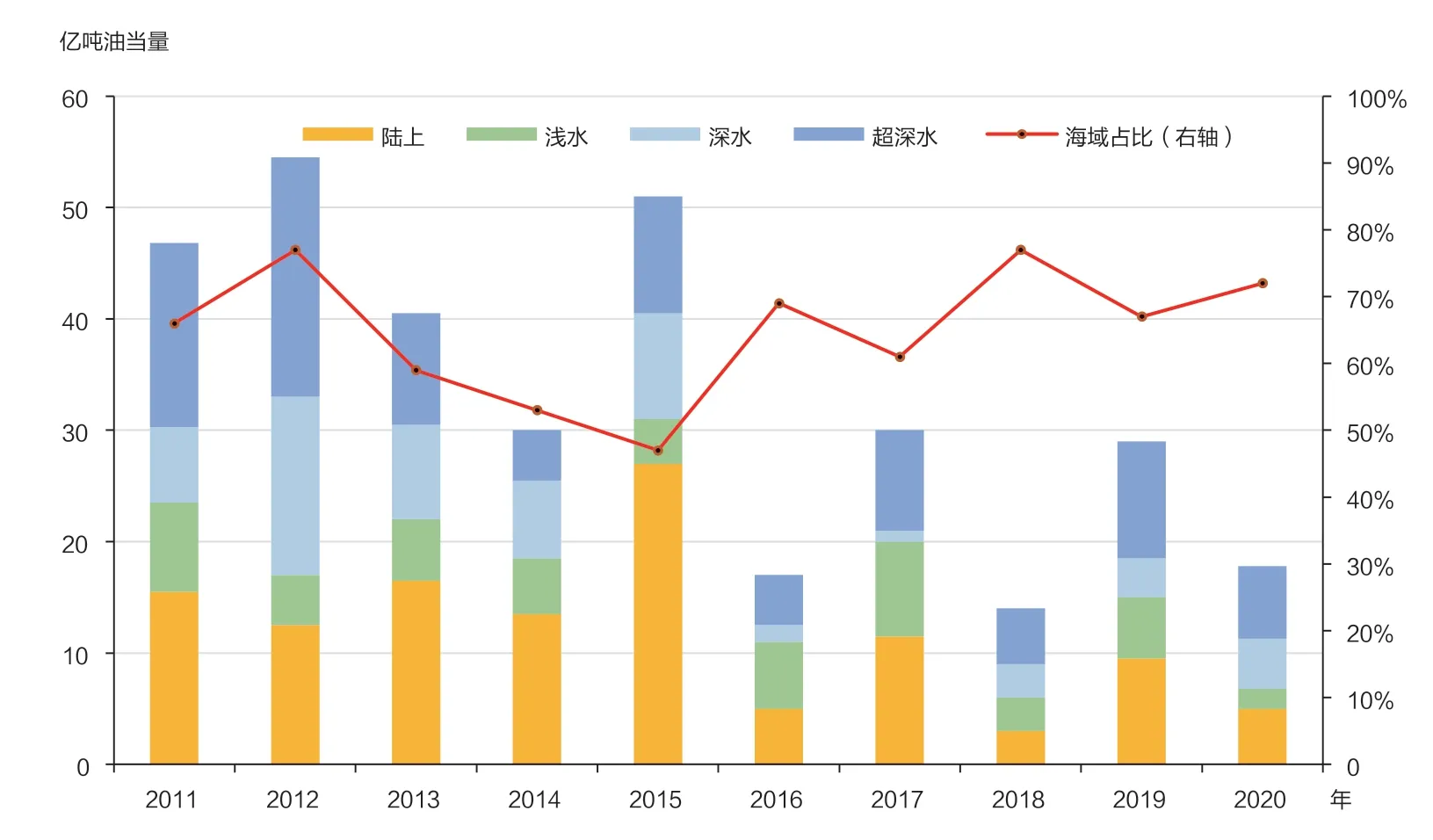

海洋油气是近年来兴起的又一重要油气开发领域。海洋占地球表面的70%,近10年来全球近2/3的油气重大发现位于在海洋和深水区域,海域中深水/超深水占比为 77%,其中2012 年、2018 年海域占比均为77%(见图3)[4]。2021年中国海洋原油产量为5464万吨,同比增长5.8%,其中海洋原油增量占全国总增量的80%以上,海洋天然气产量达196亿立方米,同比增速为5.4%,约占全国天然气产量增量的6.7%。2022年一季度,中国海洋油气产量同比分别增长8.8%、15.9%。可见海洋油气勘探开发潜力是巨大的。

图3 近10年全球新增油气可采储量及占比

1.3 全球气候治理将大幅提高油气综合成本,这对油气行业未来发展构成巨大挑战

温室气体排放问题是困扰石油与天然气行业发展的重要因素,联合国政府间气候变化专门委员会(IPCC)第六次评估报告预测,未来几十年,全球所有地区的气候变化都将加剧,如何对待气候变化成为石油与天然气行业面临的一个严肃问题。目前全球温室气体排放量约有591亿吨二氧化碳当量,其中与化石能源相关的二氧化碳排放量占64%。此外,甲烷贡献了94亿吨二氧化碳当量,其中35%来自与化石能源相关的活动。在全球与能源相关的碳排放中,煤炭、石油、天然气分别占44%、34%和22%[5]。整体来看,来自油气能源的碳排放量占全球温室气体排放总量的近36%,再加上天然气工业生产过程中的甲烷排放,油气能源造成的碳排放量超过全球温室气体排放总量的40%,显而易见,油气行业的碳排放是全球气候治理无法绕开的重要因素[6]。

根据联合国政府间气候变化专门委员会的研究,到2050年,当温控目标为1.5℃时,能源部门的温室气体排放量需要下降85%~95%。油气的化学组成和应用方式决定了油气能源只能通过二氧化碳埋存等辅助手段实现减排,如果全球气候治理迫使油气生产严格配置辅助减排措施以维持碳排放量的实质下降,人们使用油气的综合成本将大幅上升,这对油气行业未来发展构成了巨大挑战。

1.4 勘探开发投资增长前景并不乐观,未来油气稳定供应的风险将大大增加

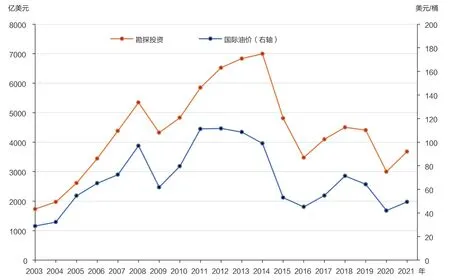

受世界经济形势的影响,国际油价2003-2021年经历了3轮起伏震荡。2008年布伦特原油平均价格达到第一轮峰值,达到97美元/桶;2008年全球金融危机导致油价下挫,随后又在两年内迅速拉起,上涨至111美元/桶并在高位保持4年之久;2014年后油价再次跌落,至2016年降至45美元/桶,2017年后油价上扬过程中遭遇全球新冠肺炎疫情打击,2020年油价再次跌落到42美元/桶。

与国际油价波动同步,勘探开发投资几乎完全复制了油价的起伏规律,2014年达到高峰以后一直处于萎靡状态(见图4)[7]。由于环保呼声日益响亮,油气行业勘探开发投资增长前景并不乐观。据欧佩克统计,2020-2045年油气行业需要投资11.8万亿美元才能满足油气生产的需求,平均每年投资约为4720亿美元。而2021年勘探开发的投资规模仅有3682亿美元,如果不能在未来几年大幅增加勘探开发投入,将会对油气生产规模造成负面影响,未来油气稳定供应的风险将大大增加。

图4 2003年以来国际油价及勘探开发投资

2 中国油气行业面临的挑战

2.1 中国社会发展对油气资源的需求仍是油气行业需要解决的关键问题

自改革开放以来,中国的经济发展已逐渐深刻地融入全球经济体系,未来中国在能源领域的发展将引领全球能源结构变革。根据中国工程院的预测,中国一次能源消费总量在2030年左右达峰,峰值约折合60亿吨标准煤,其中煤炭、石油、天然气和非化石能源的占比分别为42.8%、18.4%、12.0%和26.8%。到2060年,中国一次能源消费总量略有回落,约折合标准煤57.9亿吨,其中煤炭、石油、天然气和非化石能源占比分别为5.0%、5.6%、9.4%和80%。尽管未来中国油气需求将经历先升后降的历程,但即使到2060年,由于一次能源消费总量仍维持较高值,虽然油气占比之和仅为15%,约为6.1亿吨油气当量,仍远远超过目前国内油气行业的总产能[8]。因此,未来40年中国国内油气需求形势不会发生根本性变化,中国社会发展对油气资源的需求仍是油气行业需要解决的关键问题[9]。

2.2 “稳油增气”是中国石油企业面临的严峻挑战之一

中国的油气资源禀赋不佳,在工业化发展初期勉强可以满足自身需求,当中国经济体量增长到全球前列的时候,自产油气已远远不能满足经济发展的需求,因此近年来中国油气对外依存度一直居高不下。为了保障国家能源安全,国内油气企业一直在努力维持油气产量的稳定,并采用多种措施增产天然气。由于老油田资源枯竭,国内石油产能呈现下滑趋势,2018年实际产量已跌落到不足1.9亿吨。为了保障经济发展的需求,国家对油气企业提出“稳油增气”的要求,要求油气企业到2022年将石油产量回升到2亿吨,继续保持稳产,同时天然气产量快速上升到2600亿立方米以后继续稳产。从图5可见,中国石油产量从1.8亿吨升到2.15亿吨,用了10年的时间,但产量跌落到1.9亿吨以下只用了3年的时间。可见,以中国的资源禀赋,石油上产稳产难度很大,“稳油增气”是国内油企面临的严峻挑战之一。

图5 2000-2035年中国石油产量变化趋势

2.3 减少碳排放将影响油气行业未来的发展

石油行业面临的困难不仅是资源问题,减少碳排放也将影响行业未来的发展。中国目前碳排放总量约为99亿吨,其中90%来自电力、钢铁和水泥等6大行业,以及交通和建筑两个领域。石油行业的上游生产约有1.5亿吨的碳排放量,炼油与化工产生的碳排放量约为上游的2倍,整个油气全产业链的碳排放总量约为4.5亿吨。虽然油气行业生产造成的碳排放量在国内碳排放总量中占比不到5%,但其中近70%集中体现在燃烧和工艺过程中,是整个油气行业实现碳中和过程中需要重点关注的环节。

此外,近年来甲烷排放在国际气候问题讨论中被提升到更加重要的位置,联合国气候组织认为,以往的认识将甲烷排放量低估了25%~40%,在全球气温上升1.5度的情景下,甲烷的贡献约占1/3。基于这种认识,美国等国家发布了《全球甲烷承诺》,这对中国造成了较大的压力和挑战,因为中国天然气产业正在迅猛发展,目前年增长率保持在两位数,迅速增加的天然气产能必然给甲烷控排造成更大压力。

3 中国油气行业“稳油增气”措施

在纷乱复杂的国际形势下,能源安全是国家安全的重要支撑。保障能源安全的最重要依托就是“稳油增气”,这将是未来数十年内中国油气行业发展的主线。以当前中国油气行业产能来看,做到“稳油增气”力有未逮,迫切需要拓展油气勘探开发领域,陆上深层及超深层油气、海洋油气、非常规油气和老油田大幅度提高采收率将是未来发展的重要方向[10-11]。

3.1 陆上深层与超深层油气是未来增储增产的主战场

深层和超深层油气资源是漫长岁月给我们留下的重要的油气资产,深层石油资源占总石油资源的26%,但探明率仅有11%~15%,深层天然气占总气资源的48%,探明率仅有20%~28%,可见深层油气资源未来发展潜力巨大。造成中国深层油气资源探明率较低的主要原因是中国油气田地质条件与其他国家差异较大,例如美国油气藏呈现典型的单层结构,勘探相对容易,可以做到一探即明。而在中国地质历史上,从远古到现在经历了种种地质运动,造就了复杂的多层油气藏结构,按照通常的油气理论和技术进行勘探,常常止步于上层结构之内,深层还有大量资源有待探明。

深层与超深层油气是未来增储增产的重要领域和主战场,开发这些资源需要建立深层-超深层油气理论、装备与技术体系,近年来中国在这一领域的创新和发展已经走在世界前列。中国石油、中国石化一直致力于深层和超深层油气资源的勘探开发,取得了重要进展,2019年中国石油在新疆塔里木盆地刷新了8882米的亚洲直井井深记录。随着技术的不断突破,8000米以深的超深层油气资源将成为未来中国油气生产的主力资源之一。

3.2 大幅度提高采收率技术的发展使老油田成为原油稳产的重要力量

经过多年的开采,目前中国油气储藏形成了3个70%的资源态势——70%的剩余可采储量蕴藏于含水率超过70%的已开发老油田,并支撑着当前70%的油气产量。这种资源态势一方面说明已开发老油田仍是中国原油生产的压舱石,地位非常重要;另一方面也意味着后续的原油生产面临着极大的困难,如何从高含水的油藏中经济有效地收获原油资源成为摆在石油人面前的难题。

油田开发与采煤不同,原油采出并不能由工人亲手进行接触式操作,而是在不同开发阶段采用诸如水驱、化学驱、气驱、热采、微生物采油等各种采油技术和增产增注技术。我们经常根据储层的开发情况将采油过程分为一次采油、二次采油、三次采油等不同阶段,目前国内许多老油田正处于二次采油的中间阶段,储层资源动用率不到30%,仍有巨大的开发潜力。随着时代发展,许多开发新理念催生出更多新技术,使未来三次采油甚至四次采油成为现实的可应用技术,例如第四代分层注水、二氧化碳驱油、油藏立体开发、纳米智能驱油、高精准智能压裂、智能人工举升、井下油水分离同井注采等新兴技术,给高含水油田开发带来新希望。随着技术的不断创新和迭代,老油田通过多次采油的实施而不断延长寿命,从而实现储量和产量的再次增长,成为原油稳产的重要力量[12]。

3.3 开发海洋油气成为中国降低油气对外依存度的重要依托

中国的海洋油气资源占国内总资源量的1/3,分布在渤海、黄海、东海和南海海域,2021年中国海洋原油和天然气产量分别为5464万吨、196亿立方米,同比分别增长5.8%和5.4%,其中海洋原油增量占全国总增量的80%以上,海洋油气正在成为中国油气产业的重要支柱。

随着国际形势的演化,地缘政治对能源安全的影响更加显著,开发海洋油气成为中国降低油气对外依存度的重要依托。中国海洋油气的勘探开发重点包括3个领域:一是近海的深层油气资源;二是深水海域的油气资源;三是已开发的海上稠油和低渗透油气资源。经过近20年的追赶,中国海洋油气勘探开发技术已形成一整套特色技术体系,攻克了深水、高温、高压领域的世界级技术难题,使中国成为全球少数具有自主开发深水油气资源能力的国家。

3.4 非常规油气成为中国油气产能的重要组成部分,未来中国可能引领页岩油技术革命

进入21世纪,能源行业最大的一场革命就是美国页岩油气革命,它不仅使美国实现了能源独立,也改变了全球地缘政治格局。与美国相似,中国也十分重视非常规油气的勘探与开发,近年来非常规油气的产量迅速增长,已成为国内油气产能的重要组成部分。目前中国非常规原油产量占国内原油总产量的10%左右,非常规天然气产量已经达到天然气总产量的35%,非常规油气的产能仍在继续增长,以此趋势来看,未来中国将可能引领页岩油技术革命。

3.5 中国可能存在更多的油气藏产量高峰

众所周知,哈伯特曲线是预测油气发展的经典理论,并由此派生出油气枯竭论。依据哈伯特曲线,处于开发状态的油气藏在达到产量高峰之后将快速走向枯竭。近年来美国的勘探实践证明哈伯特的理论并不完备,油气藏的产量在跌落到谷底之后有可能复苏并达到新的高峰,这个发现使油气枯竭论失去了立足之本。中国油气藏的地质结构比美国更加复杂,可以推断,油气藏的产量高峰可能不只两个,更多的产量高峰也可能存在(见图6),在此基础上结合技术的不断进步与发展,这些有利因素将给中国油气的未来发展增添更多的信心。

图6 非哈伯特曲线

4 中国油气行业绿色低碳转型方向

当前,全球能源行业正处于由高碳到低碳、零碳的转型进程中,油气行业的“稳油增气”同样要以能源安全新战略为指引,积极应对中低油价对油气生产的严苛要求与复杂地缘政治因素带来的不利影响,坚持技术引领,突出高质量发展,在智慧油田、超级盆地绿色协同发展、新一代工程技术和二氧化碳捕集利用与封存(CCUS)系列技术等方向的探索,形成油气行业绿色低碳转型的典范。

4.1 智慧油田的发展具备现实可行性

进入21世纪,全球步入信息化社会,各行各业都在进行信息化转型。受分散而偏僻的工作环境限制,全球油气行业信息化程度排名非常落后,与其创造价值的能力不相匹配。油气生产企业通常具有点多面广、布局分散的特点,信息化正是提高协作效率、增强生产安全的重要手段。随着5G技术的发展和信息化建设的持续,从数字油田向智慧油田发展已具备现实可行性[13]。

5G技术、大数据、人工智能等信息技术促进了中国智慧油气田建设,并取得了初步成果。未来油气田的生产将在单井优化、智能生产、油气藏实时监测与优化以及油田资产整体优化等方面全面推进自动化与智能化。通过智能井实时收集井下与井场多参数资料,对以井为单元的生产设施进行远程控制和作业,实现所有流程自动化,生产过程中同步完成井流入曲线分析、实施增产措施、短期生产预测、水化物/结垢分析等监测与优化操作,通过集中监控,使每口井达到最佳工作状态,利用实时动/静态数据修正、集成油藏模型,通过井与油藏管理,对不同井不同层产量的分配、油气藏驱动方式的管理、长期和短期生产目标的平衡、实现采收率最大化技术的优选、长期生产预测等做出科学化智能化决策,从而实现油气产量、最终采收率与资产整体效益最大化。

4.2 超级盆地绿色协同发展

超级盆地是指满足一定规模要求的大型含油气盆地,其最重要的评价指标包括累计产量超过 50亿桶油当量(6.82亿吨原油或7932亿立方米天然气)且剩余产量与累计产出量相当、发展成熟(基础设施完善,与下游联系紧密,服务业发达)。全球有25个盆地完全符合这一标准,称为一级超级盆地,中国的松辽盆地和渤海湾盆地位列其中。另有24个盆地略微逊色,被称为二级超级盆地,中国的四川盆地、塔里木盆地和准噶尔盆地均在此列,事实上,鄂尔多斯盆地也基本符合二级超级盆地标准。这样,全球陆上超级盆地共有50个,中国的大型盆地基本囊括其中[14]。

中国的超级盆地地域辽阔,经过数十年的发展,基础设施都很齐全。超级盆地内除蕴含大量油气资源外,风光等新能源资源、氦锂等矿物资源也各有所长,如果在开展油气业务的同时,融合发展新能源和伴生矿物资源,将可形成多能源多资源协同发展、共同繁荣的良好局面。

4.3 新一代工程技术取得突破

未来油气业务发展聚焦“两深一非一老”,即深地、深海、非常规和老油田。与常规油气田开发相比,这4类新型油气资源勘探开发难度更高,需要全新的工程技术支持。

中国油气行业经过多年攻关,在地球物理勘探、油气藏测井评价、深井钻完井工程、储层压裂改造、海洋油气勘探开发与工程等领域取得全面突破,形成了复杂构造陆上宽方位高密度地震勘探配套技术与装备、成像测井和随钻测井关键技术、复杂储层测井解释与产能预测技术、深井超深井钻完井关键技术、体积压裂改造及配套技术、“缝控储量”压裂改造技术、以三元复合驱为核心的三次采油技术等新一代工程技术,为开发“两深一非一老”油气资源做好了技术准备[15]。

4.4 油气区CCUS技术

油气行业的发展与绿色转型在通常意义下是存在一定矛盾的,但CCUS技术可以将二者融合,在相当程度上解决油气行业发展带来的二氧化碳的排放问题。CCUS是油气行业“减碳增油、绿色转型”的战略性接替技术。据国际能源署(IEA)统计,全球2050年通过调整能源结构和提高能源效率等方法有望减碳263亿吨,但仍有76亿吨二氧化碳需要依靠CCUS等负碳技术移除,才能实现碳中和;2070年实现净零碳排放,其中通过CCUS技术封存二氧化碳占累积减排量的15%。

二氧化碳驱油与埋存两个目标在地下油藏开发过程中实现了完美的统一,在将二氧化碳埋藏在地下的同时,将油气资源驱出储层成为现实的油气产能。因此,世界各国都在发展CCUS技术,例如美国目前有12个CCUS项目,其中11个项目与驱油相关[16]。

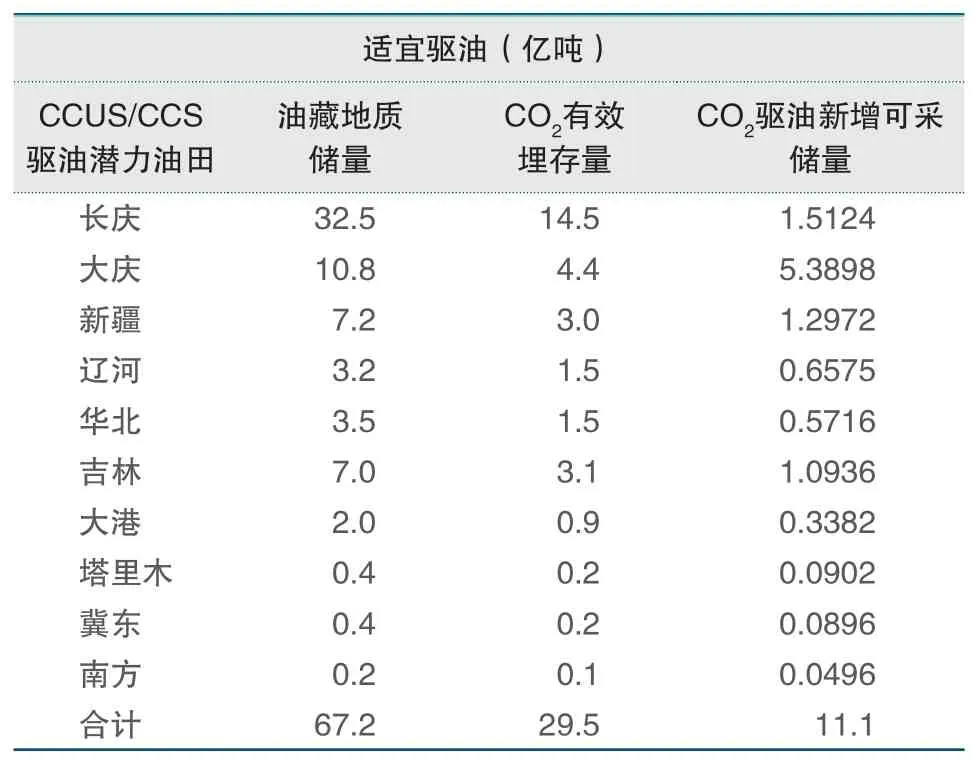

中国油气行业具备打造有规模、有质量、有效益、有竞争力的CCUS产业链,形成负碳主战场的能力。中国石油已从体制机制、理论实践等多层次多方面进行了布局,各油田积极开展CCUS应用尝试,得到了可喜进展。统计数据表明,中国石油下属各油田结合二氧化碳埋存的驱油技术可以消化近30亿吨二氧化碳(见表1),为油气行业绿色低碳转型提供了有力保障。

表1 中国石油主力油区CCUS/CCS的适宜地质储量及CO2驱油与埋存潜力

5 结语

整个人类的生存与发展同样呈现矛盾的对立与统一。在非洲,能源的人均消费量世界最低,与之同步的是人们难以摆脱的极度贫困。在亚洲,能源消费与经济发展迅猛增长,生态环境则受到严重破坏。发展与环境两大全球性难题都与能源密切相关,因此,能源特别是油气行业发展,将给整个世界带来深远的影响。

油气行业的发展,首先是能源安全与保障问题,其次是绿色转型。乌克兰危机充分展示了油气资源的多元属性。油气不仅仅具备能源属性,还拥有强大的金融属性和武器属性,围绕石油与天然气,欧盟与北约就制裁俄罗斯的决策进行多方博弈,仍不能避免能源危机在欧洲出现,所以能源安全的核心还是在油气安全,尤其要警惕能源转型过程中的安全风险。

当前正处于复杂多变的百年未有之大变局时代,国家的发展需要油气行业践行自身的责任与使命,既要以充足的油气资源保障国家的能源安全,同时也要在国家绿色低碳发展进程中承担减碳和消碳的责任,“稳油增气”和绿色转型是支撑油气行业使命与责任的关键所在。