山东省炼油石化行业发展现状及建议

2022-11-15刘文杰秦绪娜孙铭璞

刘文杰,秦绪娜,孙铭璞

(1.山东纵横德智环境咨询有限公司,山东 济南 250100; 2.日照市生态环境局五莲县分局监测站,山东 日照 262300; 3.青岛科技大学高分子科学与工程学院,山东 青岛 266042)

0 引言

石化产业以原油为主要原料,生产汽柴油及三烯(乙烯、丙烯、丁二烯)、三苯(苯、甲苯、二甲苯)等基本化工原料,下游延伸多种化工产品。乙烯和对二甲苯(PX)是衡量一个国家石化产业发展水平的重要标志。石化产业是第一税收产业,在财政贡献、吸纳就业、推动增长等方面发挥着举足轻重的作用。

1 行业基本情况

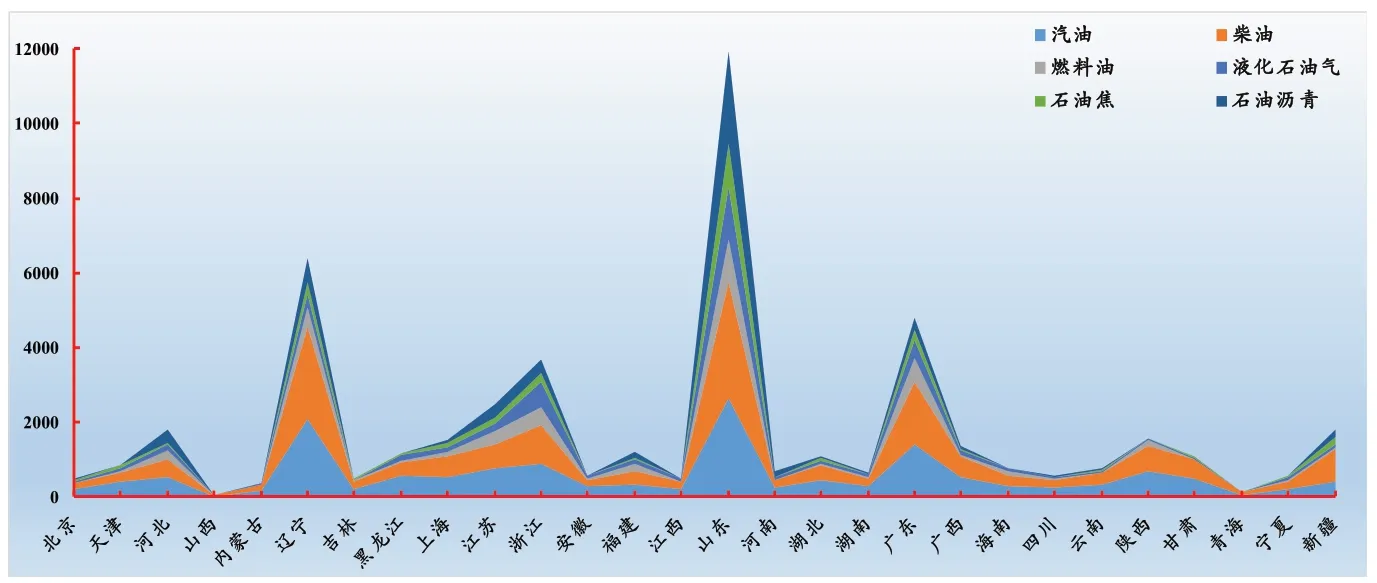

截至2021年,全国炼油一次产能约为9.4 亿吨[1],而山东炼油产能约占全国炼油产能的23%左右[2],是全国第一炼油大省。根据国家统计局统计数据,2021年山东省原油加工量14 824.4万吨,占全国原油加工量的21.1%,位居全国首位,比排名第二的辽宁省多4 400多万吨。汽油、柴油、燃料油、液化石油气、石油焦、石油沥青的产品分别占17.0%、19.1%、26.8%、29.5%、38.0%、44.7%,均位列全国第一。全国石油产品产量情况如图1所示。

图1 全国石油产品产量情况图

1.1 山东省地炼行业概况

地炼最早起源于第一个五年计划期间[3]。目前,地炼指的是除中石化、中石油、中海油、中国化工、中化集团以外的地方炼油厂。改革开放初期,我国石油石化产品产量严重不足,当时的地炼在很大程度上破解了国内炼化企业产能不足的困境,对生产供需的稳定发挥了重要作用。

截至2019年底,山东全省共有原油一次加工能力200万吨/年以上炼化企业50家,其中地炼企业38家,炼油能力占全省炼油能力的67.0%,约占全国炼油能力的15%。不管是企业数量,还是炼油能力,山东省长久以来都处于全国地炼的中心地位,几乎使“地炼”成为了山东地炼的专有名词[4]。

1.2 区域分布情况

山东省地炼企业分布在淄博、东营、潍坊、日照、临沂、德州、滨州和菏泽8地市(如图2所示)。其中,东营市共有19家地炼企业,炼油能力占全省地炼产能的45.4%,地炼企业数量和炼油能力均位于全省首位。

图2 山东省地炼区域分布情况

从区域分布来看,山东省地炼企业数量和炼油能力分布相对集中,东营、淄博和滨州三市共有28家企业,炼油能力占全省地炼产能的71.6%,其余5市炼油能力仅占全省地炼产能的28.4%。随着地炼产能整合转移工作的推进,未来山东地炼产业集中度将进一步提高。

1.3 行业结构情况

目前山东省38家地炼企业分布在8个市,呈现出“单体规模小、产业布局分散”的特点[5-6]。而山东省各地炼企业平均规模仅为350 万吨,远低于全球平均、国内平均、中石油和中石化平均规模。省内地炼企业暂时没有千万吨级地炼企业,500万吨以上地炼企业仅6家,炼油能力占全省地炼炼油能力的27.5%。山东地炼企业与全球、国内及央企平均炼油规模对比如图3所示。

图3 山东地炼企业与全球、国内及央企平均炼油规模对比

1.4 产业链情况

一是产品结构不合理,化工品占比低。山东省地炼企业以燃料型炼厂为主,汽柴油、沥青、石油焦等产品占比80%以上。除联合石化外,其他企业没有大型乙烯和PX装置配套,丙烯、苯乙烯等化工原料及化工品占比不足20%。二是骨干企业产业链延伸取得一定突破。部分企业在碳三产业链、碳四产业链、芳烃产业链等方面实现了差异化发展。三是副产品拉动了其他化工产业链的发展。炼化产业大量的副产品,推进了氯碱、新材料、专用化学品等领域产业链的延伸。

1.5 转型升级情况

山东将打造高端化工产业、建设高端石化产业基地列入新旧动能转换重大工程,以突破新上大型炼化一体化项目为抓手,撬动地炼行业实现布局优化,促进地炼行业的产能优势、规模优势进一步转化为品牌优势和竞争优势。

一是炼化一体化项目实施取得重大突破。裕龙岛炼化一体化项目、万华化学乙烯项目投产后烟台市将形成520 万吨/年乙烯产能,成为全国最大的乙烯新材料基地[7-8]。二是持续推进淘汰落后产能工作。2017年以来累计淘汰落后炼油装置29套、合计产能2 500 万吨,为全国石化行业去产能工作作出巨大贡献。三是产品结构进一步优化。汽柴油质量提前达到国六标准,成品油收率降至50%左右,骨干地炼企业汽柴油收率低于40%,化工原料及化工产品比例超过30%。四是基础设施配套逐步完善。原油码头、长输管道、仓储罐区等基础设施陆续投用,企业原油进厂基本实现管道输送[9]。

2 行业发展环境趋势

2.1 行业发展趋势

一是炼化一体化已成为行业发展的主流模式。炼化一体化项目产品附加值大幅提升,经营运行成本显著降低,具有更大的竞争优势。二是沿海湾区集群发展态势已初见雏形。沿海各省企业建设了一批大型石化和高端制造业项目,与国家石化基地项目共同形成了长江三角洲、珠江三角洲和渤海湾三大石化产业集群发展态势。三是“减油增化”成为行业产品结构调整的方向。到2025年,国内新能源汽车销售占比将达20%,减少成品油消费量约400万吨/年,相当于一座千万吨级炼厂的成品油年产量。同时,汽车轻量化、以塑代钢的发展趋势,促进了石化产业链下游高端塑料及复合材料的消费需求增长。

2.2 与省外比较分析

江苏、浙江、辽宁、广东等沿海各省凭借国家级石化基地优势,一批炼化一体化项目正加快推进,这些项目下游新材料产品链结构一次性调整到位,成品油收率低于40%,高端化工产品比例大幅攀升。与同等规模炼油企业相比,炼化一体化项目产品附加值可提高25%。七大石化基地大型炼化一体化项目的陆续投产,对山东省形成“南北夹击”之势。

2.3 政策影响分析

《石化产业规划布局方案(修订版)》《关于做好〈石化产业规划布局方案(修订版)〉贯彻落实工作的通知》《产业结构调整指导目录(2019年本)》等文件规定,“禁止新建1 000万吨/年以下常减压、80万吨/年以下石脑油裂解制乙烯,新建炼油、乙烯、PX项目原则上应布局在石化产业基地内”。山东省没有纳入《石化产业规划布局方案》,无法依托现有炼油产能配套建设大型乙烯、PX装置。此外,商务部将成品油出口资质授予中石化、中石油、中化、中海油、中航油、浙江石化及中国兵器7家企业,浙江石化成为第一家获批成品油出口资质的民营企业,而山东省目前没有地炼企业获批出口资质。

3 生态环境保护的要求

《中华人民共和国大气污染防治法》第九十六条规定:“县级以上地方人民政府应当依据重污染天气的预警等级,及时启动应急预案,根据应急需要可以采取责令有关企业停产或者限产……”。按照《大气法》要求,当空气质量恶化到一定程度时,为保障公众身体健康,在地方政府启动重污染天气应急响应时,涉气行业均应按照当地应急预案,开展应急减排。炼油石化行业作为污染物排放量较大的行业,秋冬季的应急减排对其正常生产存在一定程度的影响。

自2013年以来,生态环境部从应急预案体系、应急分级标准、应急减排措施、应急减排清单化、区域联动等方面提出要求,各地重污染天气应对体系实现从无到有并逐渐完善[10]。从2019年开始,生态环境部对15个重点行业进行绩效分级、实施差异管控,并在2020年时印发了《重污染天气重点行业应急减排措施制定技术指南》(2020年修订版),将实施绩效分级的行业从15个扩展到39个,并针对不同行业的不同生产工艺,确定不同分级指标。在重污染天气预警期间,评为A级和引领性环保水平高的企业,可自主采取减排措施,评为B级的企业可少采取减排措施,C级与D级环保水平低的企业则需要加大减排措施力度。以差异化管控鼓励“先进”,树立标杆企业,鞭策“后进”,提升环保基础工作水平,促进行业转型升级。通过该项措施,能够实现污染减排与行业高质量发展的双赢。

根据《重污染天气重点行业应急减排措施制定技术指南》(2020年修订版)中“炼油与石油化工行业”,绩效等级为A级的企业在重污染天气预警期间可自主采取减排措施;绩效等级为B级的企业在启动重污染天气预警时须按要求采取应急减排措施;绩效等级为C级的企业在整个秋冬季需要降低生产负荷;绩效等级为D级的企业不仅在整个秋冬季降低生产负荷,还需要在启动重污染天气预警时采取应急减排措施。重污染天气重点行业绩效分级对炼化企业的正常生产经营有着非常重要的意义。目前,山东省各地炼企业的绩效等级普遍不高,重污染天气预警期间甚至整个秋冬季都需要采取应急减排措施或降低生产负荷,对生产经营存在着一定程度的制约,各地炼企业的污染防治措施及环境管理水平还需要进一步加强。

4 结语

“十四五”期间,国内近1.3亿吨/年炼化一体化产能投产,山东作为炼化大省,在炼油存量产能、轻烃资源、物理空间等方面具有其他省份无可比拟的优势,将禀赋优势转化为行业生产力优势是今后一段时期内地炼行业高质量发展的重要课题。

(1)坚持“上大压小、减量置换”,继续争取在大型炼化一体化项目上实现新的突破

坚持全省“一盘棋”,加强统筹谋划,完善顶层设计,持续推进大型炼化一体项目规划布局,化解产能过剩压力。在裕龙岛炼化一体化项目(一期)加快实施的基础上,力争将建设条件成熟、选址区位优越、业主投资意愿明确的炼化一体化项目,纳入石化产业规划布局方案,列入国家黄河流域发展规划、国家石化行业“十四五”发展规划。

(2)发挥现有产能优势,持续推进利用现有资源的炼化一体化发展

山东省炼油能力大,下游发展所需原料丰富。对有资源保障、区位优势、消费市场的地炼企业,争取国家政策支持,布局以现有产品结构调整为主的乙烯、PX项目,实现烯烃芳烃产能与山东省存量炼油产能合理匹配。重视先进技术在地炼企业转型中的应用,鼓励企业集中油、烃等现有原料资源,推进芳烯产业发展。

(3)坚持创新驱动,加大对行业重大科技创新项目的支持力度

炼化一体化向纵深发展,化工转型技术成为发展热点,对于具有自主知识产权、解决行业发展重大技术瓶颈、填补国内乃至世界空白的重大科技创新项目,积极争取国家资源配置及政策支持,加大土地、能耗、污染物排放总量指标、水资源、资金等省内资源要素的支持力度。

(4)推动地炼企业环保绩效水平的提升

将重污染天气重点行业绩效分级作为抓手,促使环保绩效水平较低的地炼企业不断加大投入,提升污染治理设施及环境管理水平,鼓励“先进”,鞭策“后进”,促使省内地炼企业的高质量发展。