纸浆期货分析与点评

2022-11-09

基差吸引买入交割 欧洲通胀难以遏制

◎潘盛杰 银河期货

由于外盘报价坚挺,针叶木浆基差保持在较高位置。高基差带来了套利机会,使市场中一口价的比例在近期回升。一方面,在现货端的卖盘增加以兑现价差收益,另一方面,仓单货源的性价比吸引买入交割。周内(7 月4—8 日)社会库存与期货库存皆呈现去库态势。

欧洲市场的通胀难以遏制,2022 年6 月纸品相关的CPI 继续提升,维持着纸品的加工利润。5 月,韩国造纸业产能利用率高位继续提升,同比上升4.7%,需求较好。5 月,日本纸浆库存指数报收77.5 点,前值为67.3 点,止跌企稳。

海运方面,各航线价差收窄。海运运力在市场的作用下得到调节和恢复。但海运费的跌幅速率有所收窄,而绝对价格仍处高位,继续限制国际贸易的活跃度。基本面转弱。

交易策略:国内黄纸板库存周环比去库6.3%,大范围降雨对黄纸板供应造成了影响。截至2022 年6 月,巴西纸制品出口量报收27.6 万t,同比增长49.0%。SP2209 合约关注6950 点附近的压力,及6400 点整数点位的支持力度,高空低平。(以上观点仅供参考,不作为入市依据)。

宏观决定方向 供应问题会成扰动

◎李青 中信期货

纸浆期货主力价格2022 年7 月上半月基本以下行为主,跌幅在5%左右。导致这一情况的最主要因素是国内外宏观面经济下行风险加大、大宗商品普跌。从上半月的相对跌幅来看,纸浆在国内大宗商品期货中跌幅是较小的。但从期货盘面来看,近远合约分化较为明显,远期合约跌幅更大,SP2301 合约跌幅10%。7 月下半月,纸浆期货价格的矛盾依旧会集中在疲弱的宏观下行驱动和针叶木浆流通货源依旧不足且现货价格较高的向上驱动中。针叶木浆的供应在不同周期以及节点上多空齐聚。方向的判定主要还是取决于将权重放于哪一个因素点上。宏观的走弱是一个偏中长期的逻辑,而在纸浆中长期的逻辑中,更为明确的是供应偏紧的预期一定会消退,因为欧洲需求的走弱也会影响到中国供应的松紧度和定价的绝对值判断。而中国的需求不具备逆周期的强势预期。因此,在大宏观转弱的背景下,纸浆中周期上也同样维持着偏空的判断。但是,现货端流通货源不足、进口价格极高的状态当前还没有改变。在对期货走势预期进行判断的过程中,当和现货价差拉大的时候,就会产生高波动的情况。因此针对纸浆期货的策略上,每一次的反弹都是高抛的机会。

纸浆:宏观下行 易跌难涨

◎姚沁源 永安期货

纸浆主力合约从2022 年7 月初的6900 元/t 附近下跌至月中的6500 元/t 附近,跌幅接近5.8%。从宏观角度来看出现经济衰退的信号,美国高通胀、消费者信心减弱、美联储加息,量化紧缩对全球流动性的影响,再加上地缘事件对全球能源和食品价格的有害影响,很可能在未来对全球经济产生负面影响。以铜和原油为首的宏观商品在7 月均有较大跌幅,商品指数从7 月初1374 点下跌至月中1212 点,跌幅达11%,远大于纸浆跌幅。从基本面角度来看,海关总署预报6 月纸浆进口量环比减少6.4 万t,降至235.2万t;均价环比增加33 美元/t,增至764 美元/t。供应绝没有出现明显减量,随着国外生产逐步恢复正常,预计后续供应量会逐步提升。需求端纸厂依旧维持着低利润,但在成本下跌过程中利润略有回升。综上所述,宏观下行风险加大,纸浆在成本端没有持续缩减的情况下价格逐步从高位回落,近月进口成本支撑,整体易跌难涨。

宏观驱动下 预期和现实博弈

◎裴凯伦 宁波中哲物产

进入2022 年6 月中下旬后,在商品市场,宏观驱动来势汹汹,似乎要盖过一切产业驱动。但宏观驱动也不是自始至终笼罩天地,在急速下跌后,纸浆的现实仍旧较强,表现是现货价格坚挺,现实逻辑反扑,价格反弹,盘面进入宏观预期和现实的博弈期,表现在月间结构上是反向结构加深。展望7 月下半月,预期和现实的矛盾依旧存在,月间结构的根本性变化要依赖新驱动的出现。盘面价格和现货价格之间的差异,需要期现回归逻辑来修复。

——纸浆期货市场相关数据——

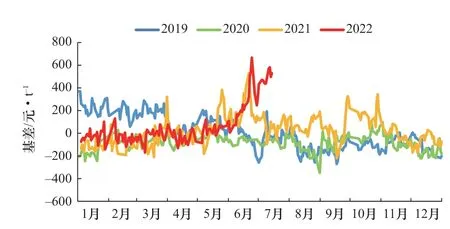

图1 纸浆基差

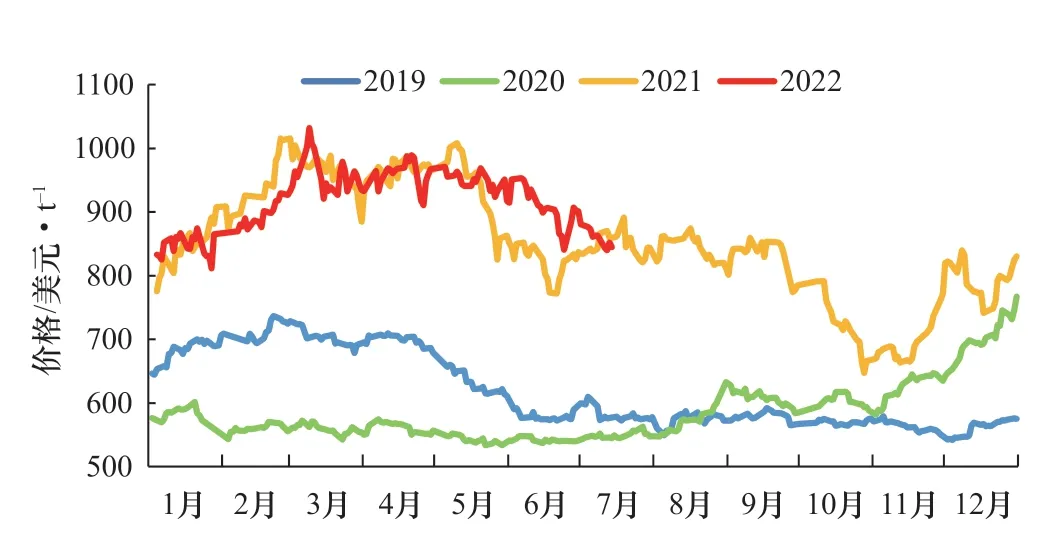

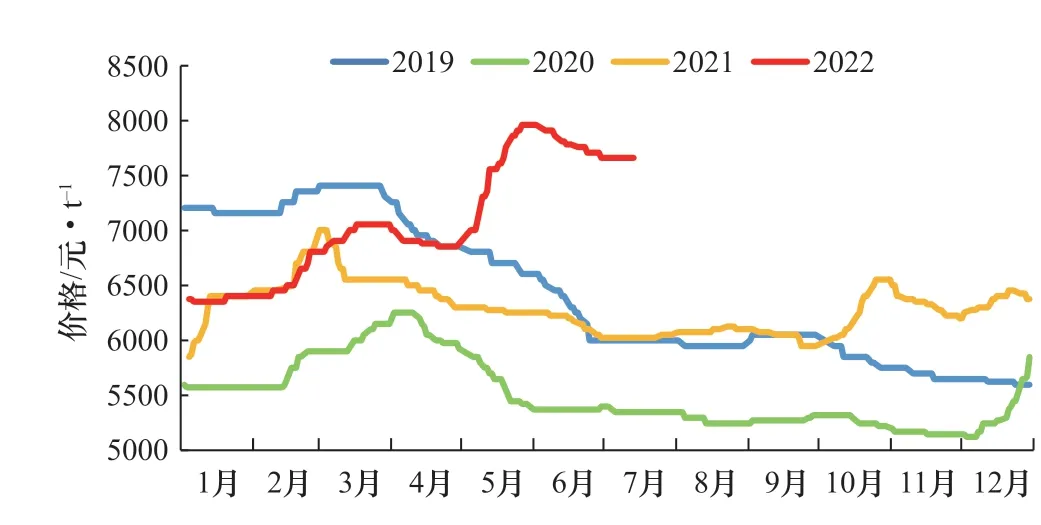

图2 纸浆期货主力合约折合美元价格

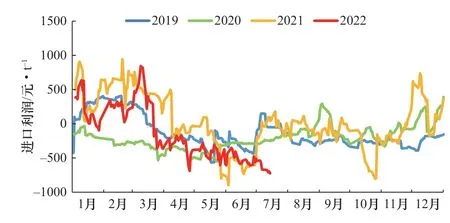

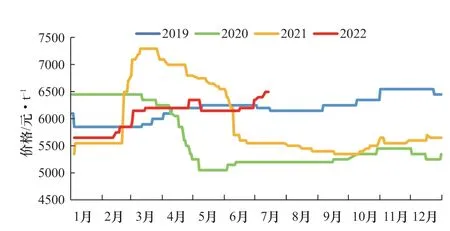

图3 银星牌漂白针叶木浆进口利润

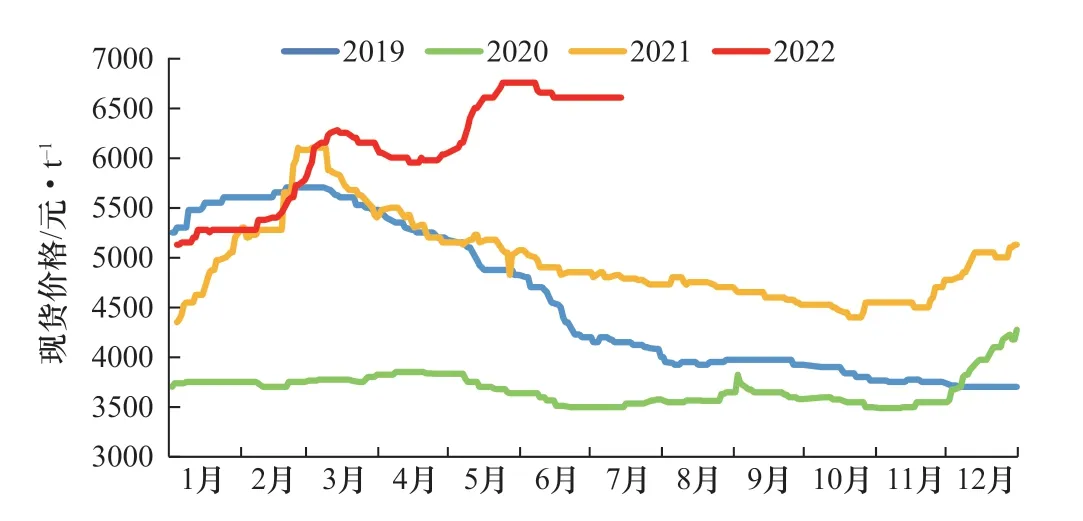

图4 金鱼牌漂白阔叶木浆在山东的现货价格

图5 我国再生纸浆进口量

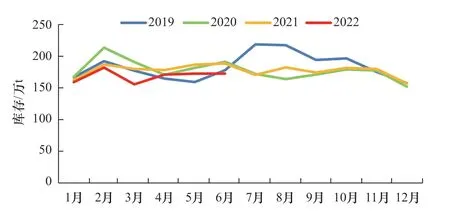

图6 国内主港地区纸浆库存总计

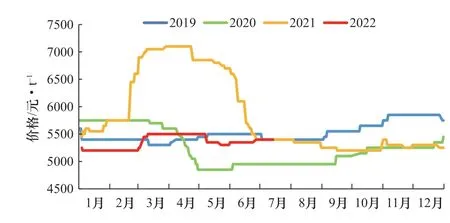

图7 晨鸣纸业云镜牌70 g/m2 双胶纸价格

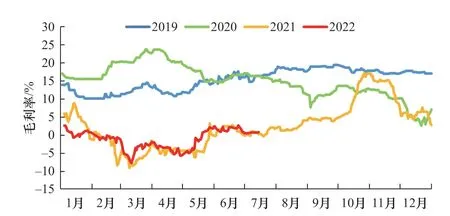

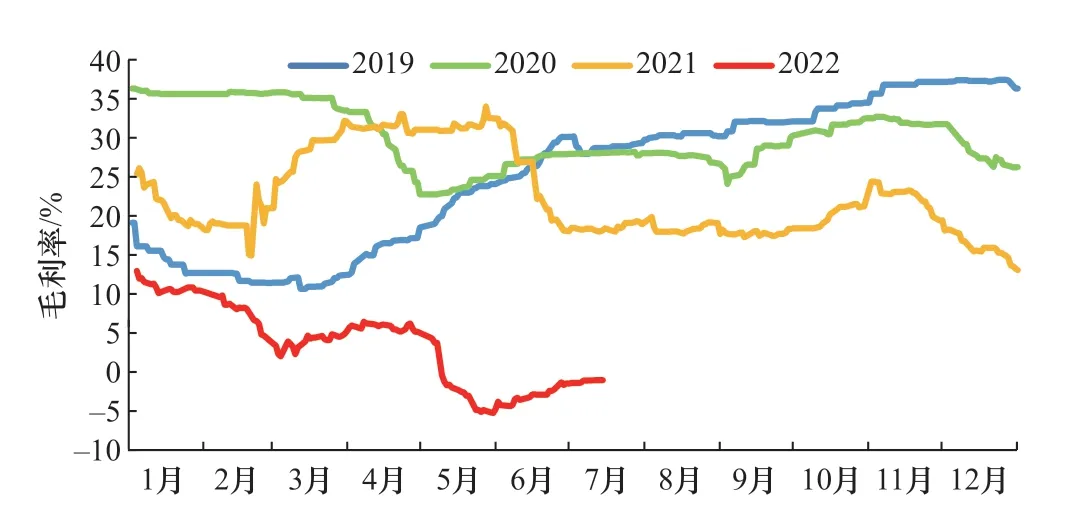

图8 双胶纸毛利率

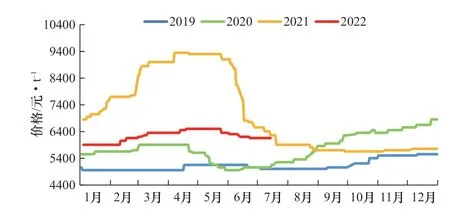

图9 木浆生活用纸原纸(大轴)河北市场价格

图10 河北生活用纸原纸(大轴)毛利率

图11 晨鸣纸业雪兔牌157 g/m2 A 级铜版纸价格

图12 铜版纸毛利率

图13 晨鸣纸业白杨牌250~400 g/m2 白卡纸价格

图14 白卡纸毛利率