近十年全球猕猴桃生产与贸易变动简析

2022-11-08张放

文/张放

【导读】猕猴桃是深受消费者喜欢的水果之一。近十年全球猕猴桃生产面积与产量不断增加,进出口的猕猴桃数量也在波动中不断增加。新西兰依旧是众多国家进口猕猴桃第一大来源地,品质优势突出,价格高企;中国作为全球猕猴桃生产第一大国,在出口量不断增加的同时,进口需求也持续增加,贸易逆差不断扩大,已成为全球出口猕猴桃竞争的重点市场。

猕猴桃为猕猴桃科(Actinidiaceae),猕猴桃属(ActinidiaLindl.),多年生落叶藤本植物,是20 世纪由野生到人工商业化栽培驯化最为成功的果树种类之一,其果实风味独特,富含维生素C,被誉为“水果之王”,深受消费者青睐,是全球贸易价格相对较高的果品。

一、生产现状

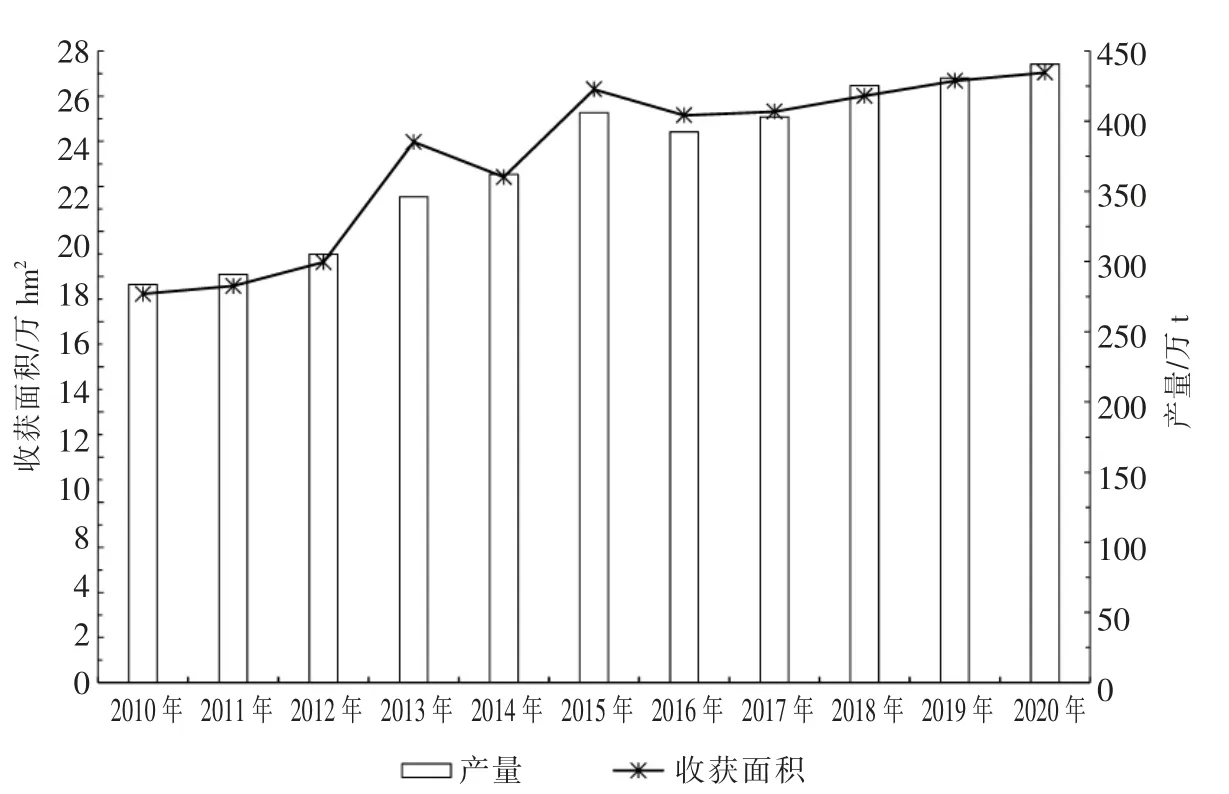

猕猴桃人工栽培时间较短,全球商业栽培的国家和地区较少。近10 年联合国粮农组织(FAO)统计了全球23 个国家和地区的猕猴桃生产数据。统计数据表明,2010 年以来全球猕猴桃生产基本呈稳步增长态势,收获面积由17 万hm2增加到27 万hm2多,而产量由不到300 万t 增加到400 万t 以上(见图1)。2020 年全球猕猴桃收获面积为27.05 万hm2,产量为440.74 万t,双双创历史新高,较2019 年分别增加了2.58%和2.30%,较2010年分别增加了56.99% 和55.34%,2010—2020 年全球猕猴桃收获面积和产量年均增幅分别达5.05%和4.61%。

2020 年中国、新西兰和日本等12 个国家和地区的猕猴桃产量在1 万t 以上,合计占2020 年全球猕猴桃产量的99.59%(见表1);韩国、以色列和加拿大等11 个国家和地区的猕猴桃产量均不足9 000 t,而且大都只有几十吨至几百吨,合计仅占2020 年全球猕猴桃总产量的0.41%。其中,中国的收获面积和产量均最大,分别占2020 年全球猕猴桃收获面积和产量的68.43%和50.99%。

图1 2010—2020 年全球猕猴桃生产变化

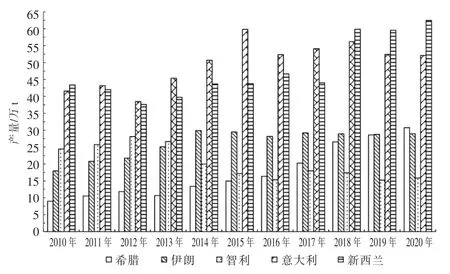

联合国粮农组织虽然统计了澳大利亚、保加利亚、加拿大、智利、中国、塞浦路斯、法国、希腊、伊朗、以色列、意大利、日本、吉尔吉斯斯坦、黑山、新西兰、葡萄牙、韩国、斯洛文尼亚、西班牙、瑞士、突尼斯、土耳其和美国等23 个国家和地区的猕猴桃生产数据,但其中有近一半的国家和地区猕猴桃收获面积不足1 万hm2、产量不足1 万t。统计数据表明,全球猕猴桃生产主要集中于智利、中国、希腊、伊朗、意大利和新西兰等6 个国家,2010 年以来这6 个国家的猕猴桃年产量基本上都保持在10 万t 以上,合计占全球猕猴桃总产量的92.69%~95.00%。

中国是全球猕猴桃野生资源分布最为广泛的国家,为全球猕猴桃重要原产地,虽然人工驯化栽培起步较晚,但自20 世纪70 年代末80 年代初大面积推广以来发展迅猛,至20 世纪末已经发展成为全球猕猴桃生产第一大国,面积和产量均遥遥领先于其他先发展国家和地区。联合国粮农组织的统计数据表明,2010 年以来中国猕猴桃生产继续保持着稳中有增态势,面积和产量(不包含港澳台地区数据)不断刷新历史纪录(见图2),占全球猕猴桃生产的比重显著提升。2020 年中国猕猴桃收获面积达18.46万hm2,产量223.01 万t(均为联合国粮农组织根据2019 年中国官方提供的数据估算而来),较2010 年分别增加了88.32%和78.41%,分别占2020 年全球猕猴桃收获面积和产量的68.24%和50.60%,较2010 年占比分别提高了11.35 个和6.54 个百分点;收获面积是全球排名第2 位的意大利收获面积的7.41 倍,而产量是排名全球第2 位的新西兰产量的3.57 倍。

意大利是全球猕猴桃生产第二大国,2010年以来收获面积虽然有所波动,但总体稳定,绝大多数年份在2.50 万hm2左右小幅波动(见图3);与此同时,产量虽然在波动中有所增长,但近几年减少趋势明显(见图4),2020 年产量较2010 年增加了25.40%,但较近10 年的最高产量(59.86 万t,2015 年)减少了12.87%,占全球猕猴桃生产的比重也有不同幅度下降。新西兰作为全球猕猴桃生产第三大国,2010 年以来收获面积和产量在波动中均呈增长态势(见图3、图4),2020 年收获面积和产量较2010 年分别增加了18.95%和43.96%,而产量自2018 年开始再度超越意大利,跃居全球第2 位,且与意大利的产量差距有增大趋势。希腊近十年猕猴桃生产增长最为显著,收获面积和产量基本呈稳步增长态势(见图3、图4),2020 年收获面积和产量双双跃居全球第4 位,分别是2010 年的2.25 倍和3.42 倍,2010—2020 年收获面积和产量年均增长率分别达8.62%和13.63%,占全球猕猴桃生产的比重不断提高。伊朗猕猴桃生产近十年也在波动中有所增长,2020 年收获面积和产量较2010 年分别增加了41.05%和61.20%(见图3、图4),但占全球猕猴桃生产的比重有所下降。智利曾是位于中国、意大利和新西兰之后的全球猕猴桃生产第四大国,近十年智利猕猴桃收获面积和产量在波动中不断减少(见图3、图4),2020 年收获面积和产量较2010 年分别减少了27.50%和35.03%,占全球猕猴桃生产的比重也大幅下降。

图2 2010—2020 年中国猕猴桃生产变化

图3 2010—2020 年智利、希腊、伊朗、意大利和新西兰猕猴桃收获面积变化

图4 2010—2020 年智利、希腊、伊朗、意大利和新西兰猕猴桃产量变化

其他几个猕猴桃年产量在1 万t 以上的国家,法国近十年猕猴桃收获面积稳中趋降(2020 年收获面积较2010年减少了6.55%),产量在波动中不断下降,由7 万t 以上降至2020年的不足5万t,2020年产量较2010 年减少了31.04%;日本猕猴桃收获面积持续减少,2020 年较2010 年减少了23.39%,而产量则在2.30~3.00 万t 间波动,近两年随着收获面积的减少,产量减少趋势渐明;葡萄牙猕猴桃收获面积稳步增长,2020 年收获面积是2010年的2.28 倍,产量也在波动中不断攀升,2020 年再创历史新高,较2010 年增加了91.69%;土耳其猕猴桃收获面积稳步增加,产量也基本呈稳步增长态势,2020 年产量是2010 年的2.78 倍;西班牙和美国的猕猴桃生产虽有波动,但总体稳定,收获面积和产量增减趋势不明显。

二、贸易现状

相对于柑桔、苹果、梨、葡萄等大宗水果,猕猴桃不仅商业栽培区域狭小,而且种植面积和产量也小得多,但却是全球消费者比较喜欢、贸易价格较高的果品之一,年贸易额约占全球果品年贸易总额的3% 。联合国商品贸易数据库(UN Comtrade )将猕猴桃列在海关编码08 章(干鲜果品)、0810 目(其他鲜果)下,六位海关编码为081050(猕猴桃鲜果)。统计数据(联合国商品贸易数据库处于不断更新的状态,本文数据查询时间为2022 年10 月15 日,全球进出口猕猴桃数量较多的国家和地区2021 年的统计数据基本上都已更新)表明,2010 年以来全球进出口的猕猴桃数量与金额在波动中均有不同幅度增加,2021 年全球猕猴桃贸易总额达83.64 亿美元,较2020 年增加了15.34美元,增幅达22.46%,占全球果品贸易总额的2.98%。

(一)出口

截至2022 年10 月15日,联合国商品贸易数据库已统计了80 个国家和地区2021 年出口猕猴桃的数据,出口量合计达174.41万t,出口额合计达43.87 亿美元,双双再创历史新高,较2020年分别增加了 23.21% 和 35.04%,较2010 年分别增加了34.97%和141.82%;出口均价(由出口额与出口量计算而来。下同)也创历史新高,达2.52 美元/kg,较2020 年上涨了9.60%,较2010 年上涨了79.17%。从近十年的统计数据看,全球出口猕猴桃的国家和地区数量在80~91个间波动;出口量与出口额虽然总体上均有所增加,但波动性较大,出口量增减趋势并不明显,而出口额增长趋势明显(见图5)。

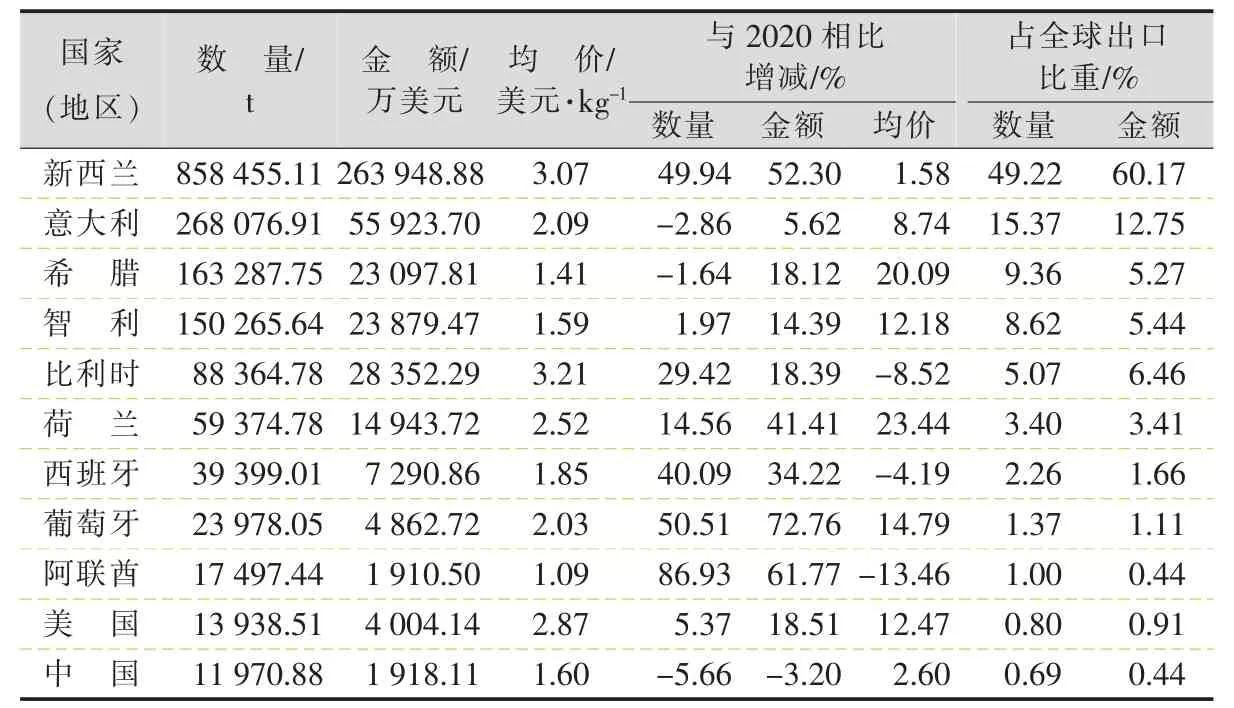

截至2022 年10 月15 日,2021 年出口猕猴桃的80 个国家和地区中,仅新西兰、比利时和中国(不含港澳台地区数据。下同)等11 个国家和地区的出口量在1 万t 以上,合计占2021 年全球出口猕猴桃总量的97.16%(见表2);土耳其、法国和波兰等11 个国家和地区的出口量在1 000~9 500 t 间,合计占2021 年全球出口猕猴桃总量的2.40%;斯洛文尼亚、澳大利亚和韩国等58 个国家和地区的出口量均不足900 t,合计仅占2021年全球出口猕猴桃总量的0.44%。其中,新西兰出口的数量与金额均最大,分别占全球出口猕猴桃总量与总额的49.22%和60.17%。

图5 2010—2021 年全球出口的猕猴桃数量与金额变化

表2 2021 年全球部分国家和地区出口猕猴桃情况

从近十年的出口数据看,比利时、智利、希腊、意大利、荷兰、新西兰、西班牙和美国等8 个国家出口的猕猴桃数量一直稳定在1 万t 以上,合计占全球出口猕猴桃总量的84.07%~94.10%。其中,智利、希腊、意大利和新西兰等4个国家每年出口的猕猴桃基本上都保持在10万t 以上,是全球出口猕猴桃数量较多的猕猴桃主产国,2010 年以来这4 个国家出口的猕猴桃数量合计占全球出口猕猴桃总量的72%~83%。

1.新西兰

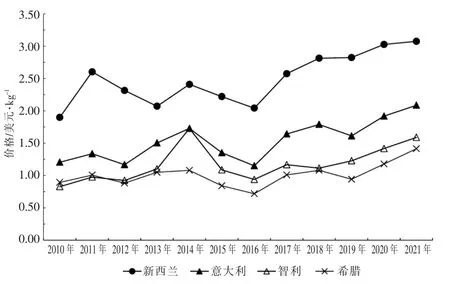

新西兰出口的猕猴桃数量自2014 年以来就稳居全球首位,出口额则2010 年以来就一直高居全球首位,而且出口量与出口额在波动中仍不断增加(见图6),占全球出口猕猴桃的比重不断提升。2021 年新西兰猕猴桃出口量与出口额较2010 年分别增加了133.81%和278.59%,占全球出口猕猴桃总量与总额的比重较2010 年分别提高了20.81个和21.74 个百分点。与此同时,新西兰出口猕猴桃的价格也在波动中不断上涨(见图7),2021 年出口价格较2010年上涨了61.92%,为2021 年全球出口猕猴桃平均价格的1.22 倍。从2010 年以来的出口情况看,新西兰出口猕猴桃的价格一直高于全球出口猕猴桃平均价格,但随着各国出口猕猴桃价格的大幅上涨,新西兰出口价格与全球出口猕猴桃平均价格的差距不断缩小,由前几年的1.5 倍以上降至近几年的1.3 倍左右。

新西兰出口猕猴桃目标市场相对较多。2021 年新西兰共向全球53 个国家和地区出口猕猴桃,其中,出口中国、日本和澳大利亚等5个国家的数量在1 万t 以上,合计占其出口猕猴桃总量的51.37%(见表3)。在出口量上万吨的五大目标市场中,出口中国的数量与金额均最大,分别占其出口猕猴桃总量与总额的18.69%和24.38%;出口中国的价格也最高,为其出口猕猴桃平均价格的1.30 倍;出口澳大利亚的价格最低,仅为其出口猕猴桃平均价格的71.76%。另外,2021 年新西兰还分别向其他未具名的欧洲国家与地区和其他未具名的亚洲国家与地区出口猕猴桃30.11 万t 和4.14 万t,分别占其出口猕猴桃总量的35.07%和4.83%;出口额分别为7.02 亿美元和1.41 亿美元,分别占其出口猕猴桃总额的26.61% 和5.36%;出口价格分别为2.33美元/kg 和3.41 美元/kg,分别为其出口猕猴桃平均价格的75.87%和110.98%。

图6 2010—2021 年新西兰、意大利、智利和希腊出口猕猴桃数量变化

图7 2010—2021 年新西兰、意大利、智利和希腊出口猕猴桃价格变化

虽然2010 年以来新西兰猕猴桃每年都有一定数量出口、相对稳定的目标市场包括澳大利亚、巴西和印度等35 个国家和地区,但出口量稳定在1 万t 以上的仅澳大利亚、中国、日本和韩国等4 个国家,出口量合计占其出口猕猴桃总量的33%~47%。从出口量变化看,2010 年以来新西兰出口这四大目标市场的猕猴桃数量均在波动中有所增加(见 图8)。其中,2010—2020 年出口日本的数量稳居第二(出口其他未具名的欧洲国家与地区的数量居第一,占其出口猕猴桃总量的24%~36%),出口金额则多数年份居第一,出口量近几年稳步增长,2021 年出口量创历史纪录,较2010 年增加了147.94%,但在所有目标市场中排名跌至第三;出口中国的数量也在波动中不断增加,占其出口猕猴桃总量的比重不断提升,2021 年出口量是2010 年的6.34 倍,占其出口猕猴桃总量的比重较2010 年提高了11.80 个百分点,中国已成为新西兰出口猕猴桃的最大目标市场;2010 年以来出口韩国的数量也在波动中不断增加,2021 年出口量是2010 年的2.24倍;2010—2020 年出口澳大利亚的数量一直在1 万t 多波动,2021 年大幅增加,是2010 年的2.03 倍,较2020 年增加了73.55%,不过,占其出口猕猴桃的比重有所下降,2021 年占比较2010 年降低了0.54 个百分点。从价格看,出口日本的价格较高,基本上都在3 美元/kg 以上,近几年与其出口均价的差距略有缩小,由2010—2012 年的1.80 倍以上降至2021 年的不足1.20 倍,出口额占其出口猕猴桃总额的比重因此也有显著下降;出口中国的价格在波动中由2014 年以前的2 美元/kg 多上涨到近几年的4 美元/kg 左右,为其出口猕猴桃平均价格的1.06~1.42 倍,目前已高于出口日本的价格;出口韩国的价格相对较低,2020 年以前不到3 美元/kg,近两年突破了3 美元/kg,与其出口猕猴桃的平均价格日益接近;出口澳大利亚的价格则一直处于低位,绝大多数年徘徊在2 美元/kg左右,2016 年以来出口澳大利亚的价格不及其出口猕猴桃平均价格的80%,低于出口韩国的价格。

表3 2021 年新西兰对主要目标市场出口猕猴桃情况

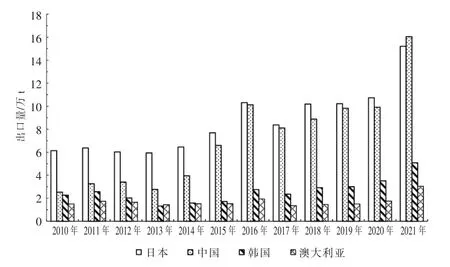

图8 2010—2021 年新西兰出口日本、中国、韩国和澳大利亚的猕猴桃数量变化

另外,出口美国的数量近十年也在波动中不断增加,2016 年以来便稳定在1 万t 以上,2021 年出口量是2010 年的2.61 倍,占其出口猕猴桃的比重近两年也略有提高;出口价格也相对较低,近几年在2.50 美元/kg 左右徘徊,为其出口猕猴桃平均价格的90%左右。出口西班牙和意大利的数量也曾经保持在1 万t 以上,尤其是出口西班牙的数量在其所有目标市场曾位居前三位,但近几年出口这两个目标市场的数量在波动中大幅减少,多则几千吨,少则几十吨,甚至没有出口,占其出口猕猴桃的比重显著下降;出口这两个目标市场的价格则一直较低,出口意大利的价格仅为其出口猕猴桃平均价格的2/3 左右,出口西班牙的价格仅为其出口均价的47%~88%。

2.意大利

意大利是全球出口猕猴桃第二大国,2010年以来出口量在波动中呈减少态势(见图6),占全球出口猕猴桃的比重也有明显下降。2021 年意大利出口的猕猴桃数量创2010 年以来新低,较2010 年减少了27.66%,但出口额仍然较2010 年增加了25.23%。意大利出口猕猴桃价格较低,仅为全球出口猕猴桃平均价格的75%~94%,2010 年以来在波动中也不断上涨(见图7),2021 年出口价格创历史新高,并首次突破2 美元/kg,较2010 年上涨了73.11%,但仍仅为全球出口猕猴桃平均价格的82.93%。

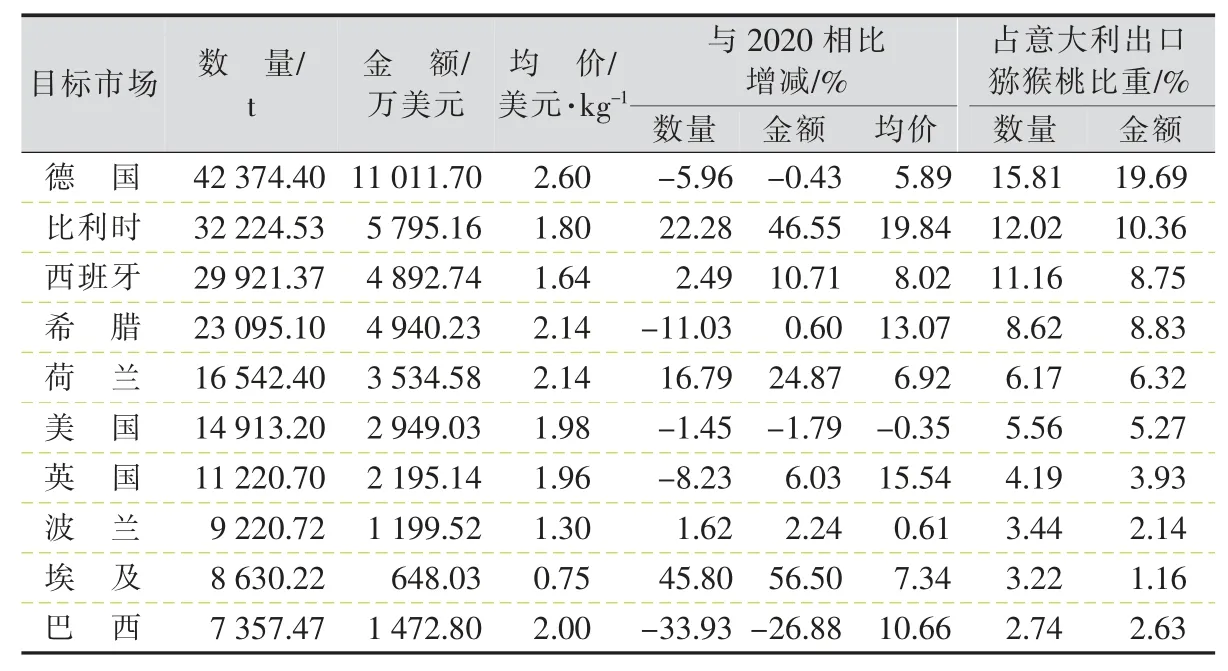

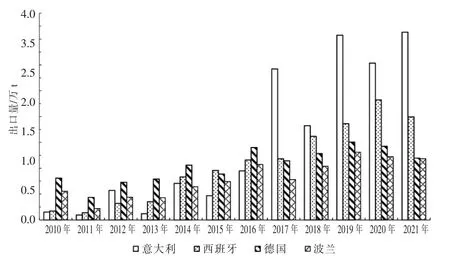

2021 年意大利共向全球87 个国家和地区出口猕猴桃。其中,出口德国、比利时和美国等7 个国家和地区的数量在1 万t 以上,合计占其出口猕猴桃总量的63.52%(见表4)。在出口量上万吨的七大目标市场中,出口德国的数量与金额均最大,分别占其出口猕猴桃的15.81%和19.69%;出口德国的价格也最高,达2.60 美元/kg,为其出口猕猴桃平均价格的1.25 倍;出口西班牙的价格最低,为1.64 美元/kg,仅为其出口均价的78.39%。

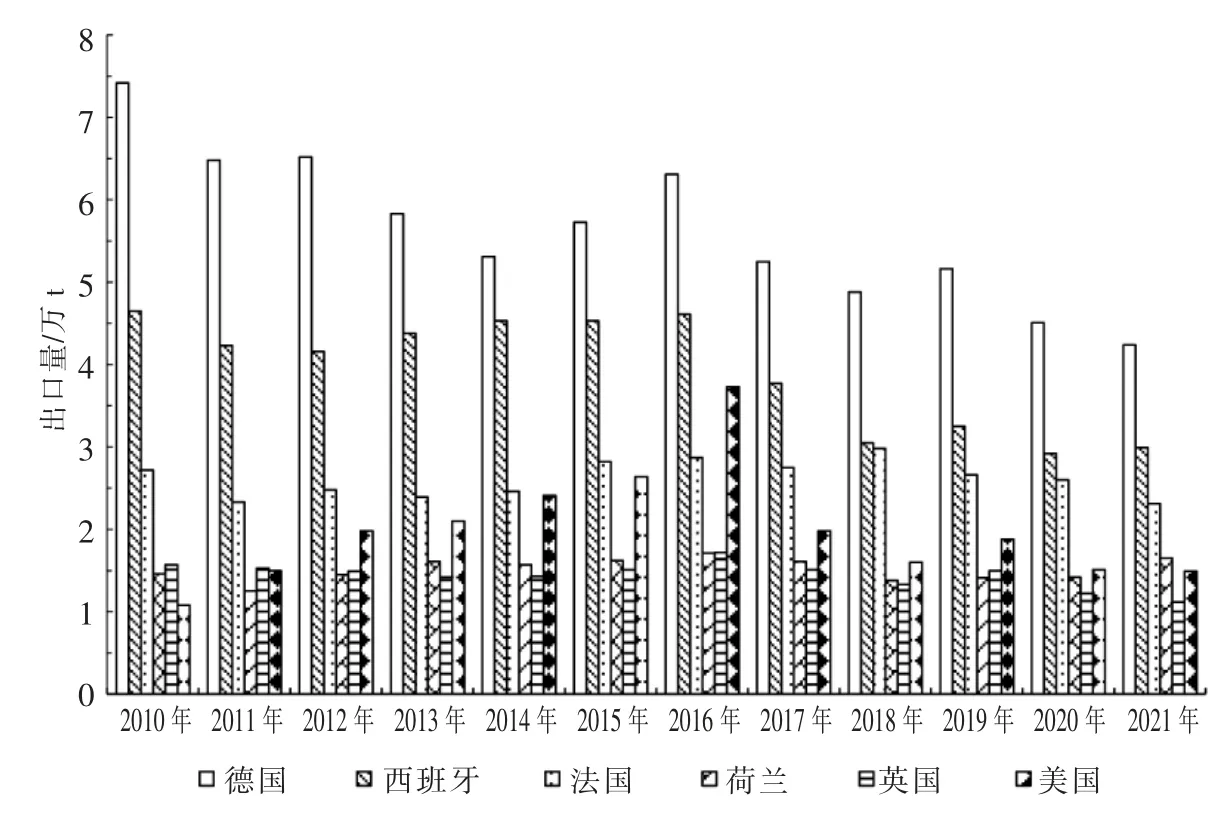

意大利出口猕猴桃的目标市场也较多,2015 年以来目标市场数量在85 个左右波动,2010 年以来每年均有一定数量出口、相对稳定的目标市场多达61 个,不过,出口量稳定在1万t 以上的、出口量较大的目标市场仅法国、德国、荷兰、西班牙、英国和美国等6 个国家,出口量合计占其出口猕猴桃总量的50%左右。其中,出口德国的数量在所有目标市场中一直稳居首位,而出口西班牙的数量2010—2020 年一直稳居第二,2010 年以来意大利出口这两个国家的猕猴桃数量在波动中呈减少态势(见图9),2021年出口量较2010 年分别减少了42.92%和35.60%,占其出口猕猴桃总量的比重也有不同幅度降低;出口价格均有不同幅度上涨,2021 年出口价格分别是2010 年的2.16 倍和1.13 倍,出口德国的价格高于其出口猕猴桃平均价格,也高于出口西班牙的价格,而近3 年出口西班牙的价格已低于其出口猕猴桃平均价格,仅为其出口猕猴桃平均价格的80%左右。出口英国的数量近十年也在波动中不断减少,占其出口猕猴桃总量的比重略有下降,2021 年出口量较2010 年减少了28.64%,所占比重下降了0.06个百分点;而出口价格则一直低于其出口猕猴桃平均价格,2021 年出口价格是2010 年的1.68倍,仅为其出口猕猴桃平均价格的93.78%。出口法国和荷兰的数量虽有波动,但增减趋势不明显,出口法国的数量多数年份保持在2.50 万t左右,出口荷兰的数量多在1.60 万t 左右徘徊;出口法国的价格基本上都略低于其出口均价,而出口荷兰的价格基本上都略高于其出口均价,2021 年出口这两个目标市场的价格分别是2010 年的2.00 倍和1.65 倍,分别为其出口均价的102.54%和102.42%。出口美国的数量虽然2021 年较2010 年增加了38.03%,但波动幅度较大,增减趋势不明显;出口价格多数年份与其出口均价相当,2021 年出口价格是2010 年的1.61 倍,为其出口均价的94.79%。

表4 2021 年意大利对主要目标市场出口猕猴桃情况

图9 2010—2021 年意大利出口德国、西班牙、法国、荷兰、英国和美国的猕猴桃数量变化

另外,出口比利时的数量近十年在波动中大幅增长,由1 万t 左右增加到3 万t 以上,2021 年出口量在所有目标市场中已跃居第二,是2010年出口量的2.59 倍,占其出口猕猴桃总量的比重较2010 年提高了8.66 个百分点,达12.02%;与此同时,出口价格虽然在波动中不断上涨,但随着出口量的增加,2016 年以来已低于其出口猕猴桃平均价格,2021 年出口价格是2010 年的1.51倍,但仅为其出口猕猴桃平均价格的86.21%。出口波兰的数量曾在所有目标市场居第四,在2万t 以上,但近十年在波动中不断减少,近两年已跌破1万t,2021 年出口量较2010 年减少了54.72%,占其出口猕猴桃总量的比重也较2010 年降低了2.06 个百分点,仅3.44%;出口价格则较低,仅为其出口均价的2/3左右,2021 年出口价格是2010 年的1.48 倍,仅为其出口均价的62.36%。

3.智利

智利曾是全球猕猴桃出口第三大国,近几年出口量减少趋势明显(见图6),占全球出口猕猴桃的比重也有明显降低,全球排位也由第三降至第四。2021 年智利出口猕猴桃数量较2010 年减少了18.08%,但出口额却增加了57.29%,占全球出口猕猴桃总量与总额的比重较2010 年分别降了5.58 个和2.93 个百分点。智利出口猕猴桃价格一直在低位徘徊(见图7),远低于全球出口猕猴桃平均价格,绝大多数年份仅为全球出口猕猴桃平均价格的60%左右。2021 年出口价格创历史新高,较2010 年上涨了91.99%,但仍仅为全球出口猕猴桃平均价格的63.18%。

2021 年智利共向全球65 个国家和地区出口猕猴桃,其中,仅出口美国、印度和巴西等5个国家和数量在1 万t 以上,合计占其出口猕猴桃总量的50.62%(见表5)。出口量上万吨的五大目标市场,出口美国的数量与金额均最大,分别占其出口猕猴桃的15.95%和16.95%;出口美国和巴西的价格相当且较高,为其出口猕猴桃平均价格的1.06 倍;出口意大利的价格最低,仅为其出口猕猴桃平均价格的95.97%。

智利猕猴桃出口目标市场近十年基本上保持在60 多个,2010 年以来每年都有出口、相对稳定的目标市场数量达42 个,但年出口量基本上稳定在1 万t 以上的目标市场仅美国、荷兰、巴西和意大利等4 个国家,出口量合计占其出口猕猴桃总量的34%~47%。2010 年以来出口美国的数量在所有目标市场中基本上稳居前两位,年度间起伏较大,多数年份在2 万t 左右小幅徘徊(见图10),增减趋势不明显;出口荷兰的数量虽然2021 年较2010 年减少了40.73%,但进一步减少趋势不明显;出口意大利的数量曾位居所有目标市场之首,但2014 年以来出现大幅震荡,近几年在1.20 万t 左右徘徊,继续减少趋势也不明显;出口巴西的数量除2014 年低于1 万t 外,其余年份均在1 万t 多波动,增减趋势亦不明显。另外,2016—2019 年出口中国的数量曾在其所有目标市场位居前两位,但波动幅度很大,2021 年出口量虽然是2010 年的8.23 倍,但仅为2016 年(2.37 万t,近十年最高)的18.14%。从价格看,出口中国的价格相对稳定,多数年份在1.30 美元/kg 左右徘徊,大都高于出口美国、荷兰、巴西和意大利的价格。

表5 2021 年智利对主要目标市场出口猕猴桃情况

图10 2010—2021 年智利出口美国、荷兰、意大利、巴西和中国的猕猴桃数量变化

4.希腊

随着出口量的增加,希腊在全球出口猕猴桃的国家和地区中的排位也不断提升,2019 年以来已稳居全球第三,2021 年出口量与出口额分别较2010 年增加了103.93%和223.13%(见图6),占全球出口猕猴桃总量与总额的比重较2010 年分别提高了3.17 个和1.32 个百分点。希腊出口猕猴桃价格也一直在低位徘徊,多数年份低于1 美元/kg(见图7),不及全球出口猕猴桃平均价格的60%,2021 年出口价格虽创近十年新高,较2010 年上涨了58.45%,但仅为全球出口猕猴桃平均价格的56.24%。

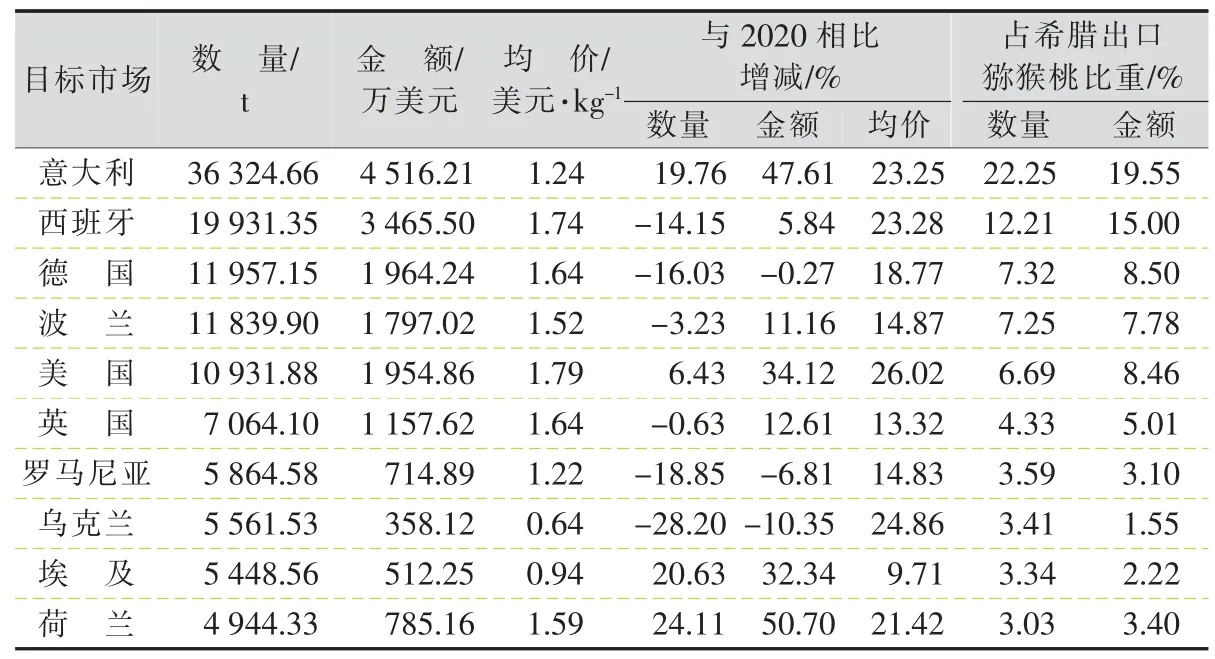

2021 年希腊共向全球61 个国家和地区出口猕猴桃,其中,仅出口意大利、西班牙和美国等5 个国家的数量在1 万t 以上,合计占其出口猕猴桃总量的55.72%(见表6)。在出口量上万吨的五大目标市场,出口意大利的数量与金额均最大,分别占其出口猕猴桃的22.25%和19.55%;出口意大利的价格最低,仅为其出口猕猴桃平均价格的87.89%;出口其他四大市场的价格均高于其出口猕猴桃平均价格,其中,出口美国的价格最高,为其出口均价的1.26 倍。

2016 年以来希腊出口猕猴桃的目标市场数量就一直保持在60 余个,2010 年以来每年都有出口、相对稳定的目标市场有35 个。近几年出口意大利、西班牙、德国和波兰的数量较前几年有较大幅度增长,基本上都保持在1万t 以上,出口量合计占其出口猕猴桃总量的比重由不到20%提高到近50%,这也是近几年希腊出口猕猴桃数量不断增加的重要原因。出口意大利的数量自2017 年以来就稳居首位,近3 年保持在3万t 以上(见图11),占其出口猕猴桃总量的1/5 左右,2021年出口量是2010 年的23.89倍,占其出口猕猴桃总量的比重提高到22.25%,较2010 年提高了20.35 个百分点;出口西班牙的数量于2016 年突破1 万t,并在其所有目标市场跃居第二,2021 年出口量是2010 年的11.67 倍,占其出口猕猴桃总量的比重提高到12.21%,较2010 年提高了10.07 个百分点;出口德国的数量一直较多,2016 年以来便稳定在1 万t 以上,2021 年出口量较 2010 年增加了47.75%,占其出口猕猴桃总量的比重则下降至7.32%,较2010 年下降了2.78 个百分点;出口波兰的数量也相对较多,但波动幅度较大,近几年稳定在1 万t 多,2021 年出口量是2010 的2.14 倍,占其出口猕猴桃总量的比重较2010 年提高了0.33 个百分点。从价格看,希腊出口这四大目标市场的猕猴桃价格近十年都有不同幅度增长,其中,出口德国的价格一直较高,是其出口猕猴桃平均价格的1.16~1.29 倍,2021 年出口价格是2010 年的1.38 倍,是其出口均价的1.16 倍;出口意大利的价格相对稳定,且绝大多数年份低于其出口均价,不及其出口均价的90%,在1美元/kg 左右波动,2021 年出口价格较2010 年上涨了13.95%,为其出口均价的87.89%;出口西班牙的价格也较高,基本上都在1 美元/kg 以上,是其出口均价的1.06~1.23 倍,2021 年出口价格较2010 年上涨了64.06%,为其出口均价的122.92%;出口波兰的价格自2016 年以来就高于其出口均价,且上涨趋势明显,2021 年出口价格是2010 年的2.23 倍,为其出口均价的107.30%。

表6 2021 年希腊对主要目标市场出口猕猴桃情况

图11 2010—2021 年希腊出口意大利、西班牙、德国和波兰的猕猴桃数量变化

另外,2010—2014 年希腊出口俄罗斯的猕猴桃数量在其所有目标市场中一直稳居首位,达1.12~3.38 万t,占其出口猕猴桃总量的11.06%~30.74%,出口价格是其出口猕猴桃平均价格的1.09~1.14 倍;不过,自2015 年开始希腊便没有对俄罗斯出口猕猴桃的数据。出口罗马尼亚和保加利亚的数量也相对较多,且相对稳定,其中,出口罗马尼亚的数量在5 715.54~8 585.42 t 间波动,多数年份在7 000 t 左右徘徊;出口保加利亚的数量基本上徘徊在5 000 t左右,仅个别年份突破6 000 t;出口罗马尼亚和保加利亚的价格都低于其出口猕猴桃平均价格,2015 年以来出口保加利亚的价格仅为其出口均价的40%左右,而出口罗马尼亚的价格高于出口保加利亚的价格,约为其出口均价的90%。

(二)进口

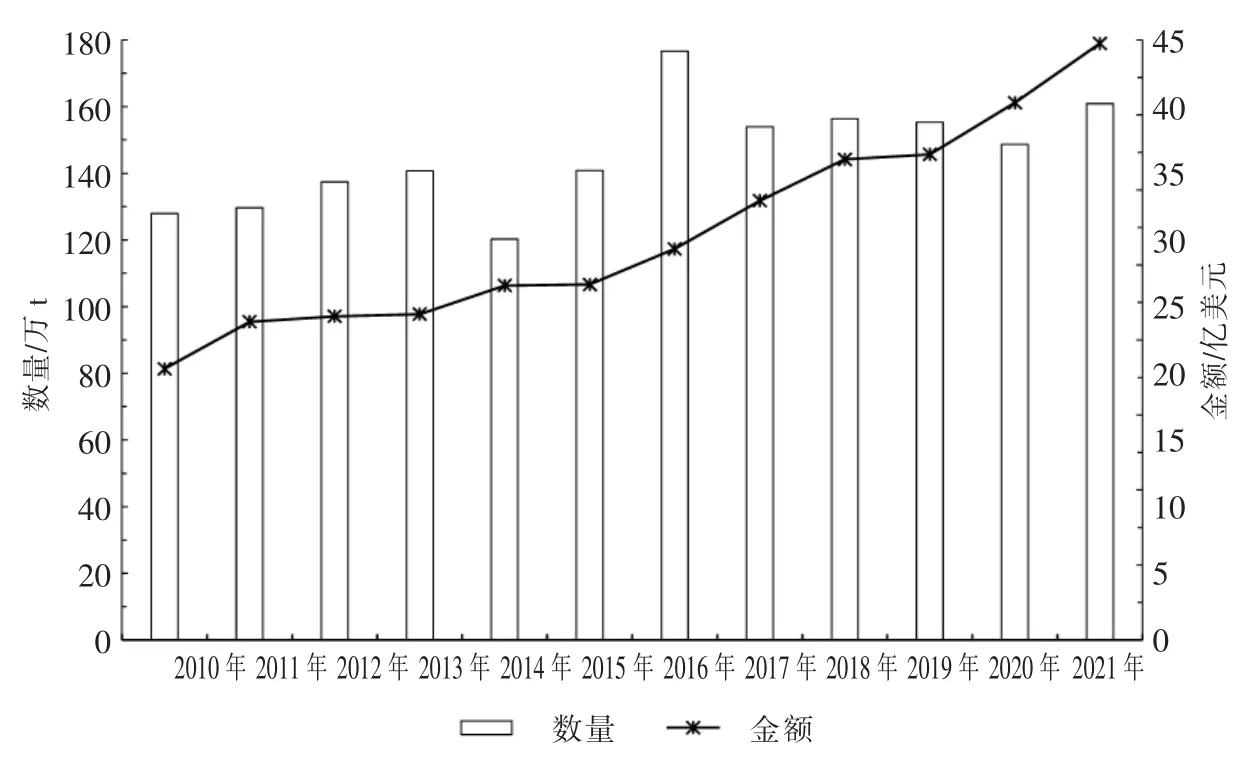

截至2022 年10 月15日,联合国商品贸易数据库已更新了全球126 个国家和地区2021 年进口猕猴桃的数据(国家和地区数量分别较2019 年和2020 年少了23 个和20 个),进口量合计达160.86 万t,进口额合计达 39.77 亿美元,较2020 年分别增加了8.24%和11.05%,较2010 年分别增加了 25.72% 和120.02%,进口额创历史新高,而进口量略低于2016年(见图12);进口均价(由进口额和进口量计算而来。下同)创历史新高,达2.47美 元/kg,较2020 年上涨了2.59%,较2010 年上涨了75.00%。

图12 2010—2021 年全球进口的猕猴桃数量与金额变化

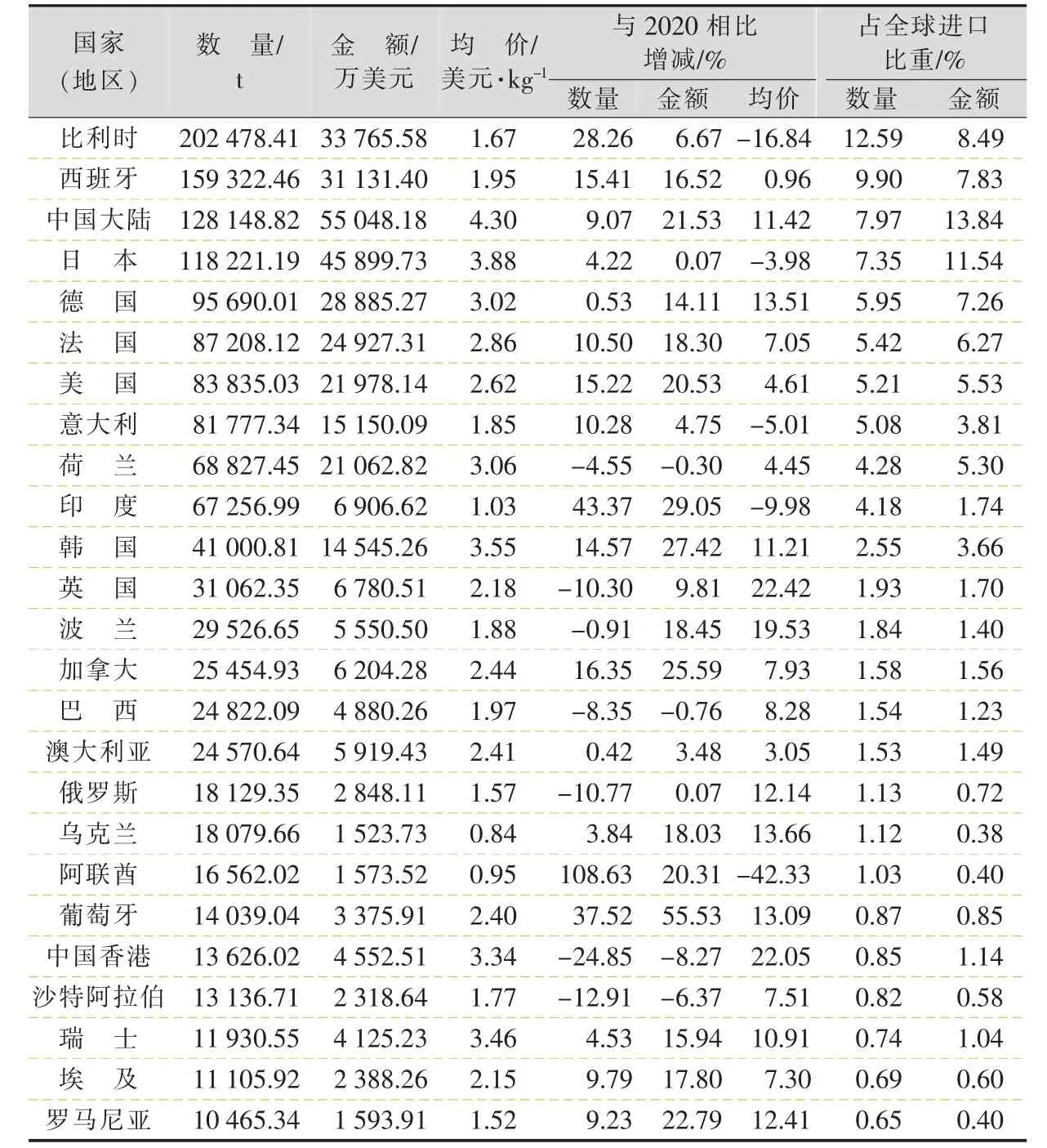

表7 2021 年全球部分国家和地区进口猕猴桃情况

截至2022 年10 月15日,已更新2021 年进口猕猴桃数据的126 个国家和地区中,比利时、意大利和罗马尼亚等26 个国家和地区的进口量在1 万t 以上,合计占2021 年全球进口猕猴桃总量的86.80%(见表7);摩洛哥、奥地利和泰国等45 个国家和地区的进口量在1 000~1 万t 之间,合计占2021 年全球进口猕猴桃总量的7.69%;哥斯达黎加、塞浦路斯和巴基斯坦等55 个国家和地区的进口量均在1 000 t 以下,合计仅占2021 年全球进口猕猴桃总量的0.77%;另外,其他未具名的亚洲国家和地区进口3.29 万t,进口额1.16 亿美元,分别占2021 年全球进口猕猴桃总量与总额的2.04%和2.92%。比利时的进口量最大,达20.25 万t,占2021 年全球进口猕猴桃总量的12.59%;中国的进口额最大,达5.50 亿美元,占2021 年全球进口猕猴桃总额的13.84%。

从近十年的统计数据看,2010 年以来,澳大利亚、比利时、巴西、加拿大、中国大陆、中国香港、法国、德国、意大利、日本、荷兰、波兰、韩国、俄罗斯、沙特阿拉伯、西班牙、瑞士、英国和美国等19 个国家和地区进口的猕猴桃数量稳定在1 万t 以上,合计约占全球进口猕猴桃总量的3/4,进口额合计占全球进口猕猴桃总额的78%~85%。其中,比利时和西班牙的进口量2010年以来一直稳定在10 万t 以上,合计约占全球进口猕猴桃总量的20%,是全球进口猕猴桃的两个重要国家;德国进口量基本上徘徊在10 万t 左右,而中国和日本近几年进口量已经攀升至10 万t 以上,这3个国家进口的猕猴桃数量合计占全球进口猕猴桃总量的比重目前也已提高到20%多,也是全球进口猕猴桃较多的国家。

1.比利时

比利时进口的猕猴桃数量2010 年以来一直稳居全球前三位,而2020 年开始跃居全球首位。2010—2014 年比利时的进口量相对稳定,在12万t 左右小幅波动;2015 年以来进口量则在波动中不断增加,2021 年再创历史新高(见图13),较2020 年增加了28.26%,较2010 年增加了60.93%,占全球进口猕猴桃的比重也提高到12.59%,较2010 年提高了2.75 个百分点。比利时进口猕猴桃价格一直低于全球进口猕猴桃平均价格,仅为全球进口猕猴桃平均价格的67.46%~99.29%,2021 年进口价格较2010 年上涨了34.28%,但较2020 年(2010年以来最高)下跌了16.8%(见图14),仅为全球进口猕猴桃平均价格的67.46%。

图13 2010—2021 年比利时、西班牙、德国、中国和日本进口猕猴桃数量变化

图14 2010—2021 年比利时、西班牙、德国、中国和日本进口猕猴桃价格变化

2021 年比利时进口猕猴桃仅来自9 个国家和地区。其中,从新西兰进口的最多,达14.94万t,进口额2.22 亿美元,与2020 年相比,进口量增加了11.70%,进口额减少了10.80%,分别占其进口猕猴桃总量与总额的73.80%和65.79%;进口价格1.49 美元/kg,较2020 年下跌了20.14%,仅为其进口猕猴桃平均价格的89.15%。从意大利进口的数量居第二,为4.14万t,进口额8 421.32 万美元,与2020 年相比分别增加了154.01%和94.43%,分别占其进口猕猴桃的20.45%和24.94%;进口价格2.03 美元/kg,较2020 年下跌了23.46%,为其进口均价的121.99%。从法国、荷兰和德国进口的数量分列第三至第五,分别为6 791.64 t、2 595.57 t 和1 684.09 t,分别占其进口猕猴桃总量的3.35%、1.28%和0.83%;进口金额分别为1 273.53 万美元、709.20 万美元和1 018.17 万美元,分别占其进口猕猴桃总额的3.77%、2.10%和3.02%;进口价格分别为1.88美元/kg、2.73美元/kg 和6.05美元/kg,分别为其进口均价的112.44%、163.85%和362.54%。从希腊、西班牙、卢森堡和智利进口的数量均很少,合计仅占其进口猕猴桃总量的0.29%。

从近十年的统计数据看,2010 年以来比利时进口猕猴桃的来源地都较少,在9~12 个间波动,而每年都保持进口、较为稳定的来源地仅法国、德国、意大利、卢森堡、荷兰、新西兰和西班牙等7 个国家,其中,又主要从新西兰进口,进口量基本上占其进口猕猴桃总量的3/4 以上。近十年比利时从新西兰进口的猕猴桃数量在波动中呈增加态势,2021 年进口量创历史新高,较2010 年增加了47.86%,但占其进口猕猴桃总量的比重降至73.80%,较2010 年下降了6.52个百分点。从意大利进口的数量近十年基本呈稳步增长态势,占其进口猕猴桃总量的比重不断提升,是其进口猕猴桃第二大来源地,2021 年进口量较2020 年大幅增加,达到创历史纪录的4.14 万t,是2010 年的3.79 倍,占其进口猕猴桃总量的比重也提高到创历史纪录的20.45%,较2010 年提高了11.77 个百分点。从价格看,从意大利进口的价格基本上都高于其进口猕猴桃平均价格,2021 年进口价格较2010 年下跌了3.63%,为其进口均价的121.99%;从新西兰进口的价格则略低于其进口均价,2021 年进口价格是2010 年的1.39 倍,仅为其进口均价的89.15%。

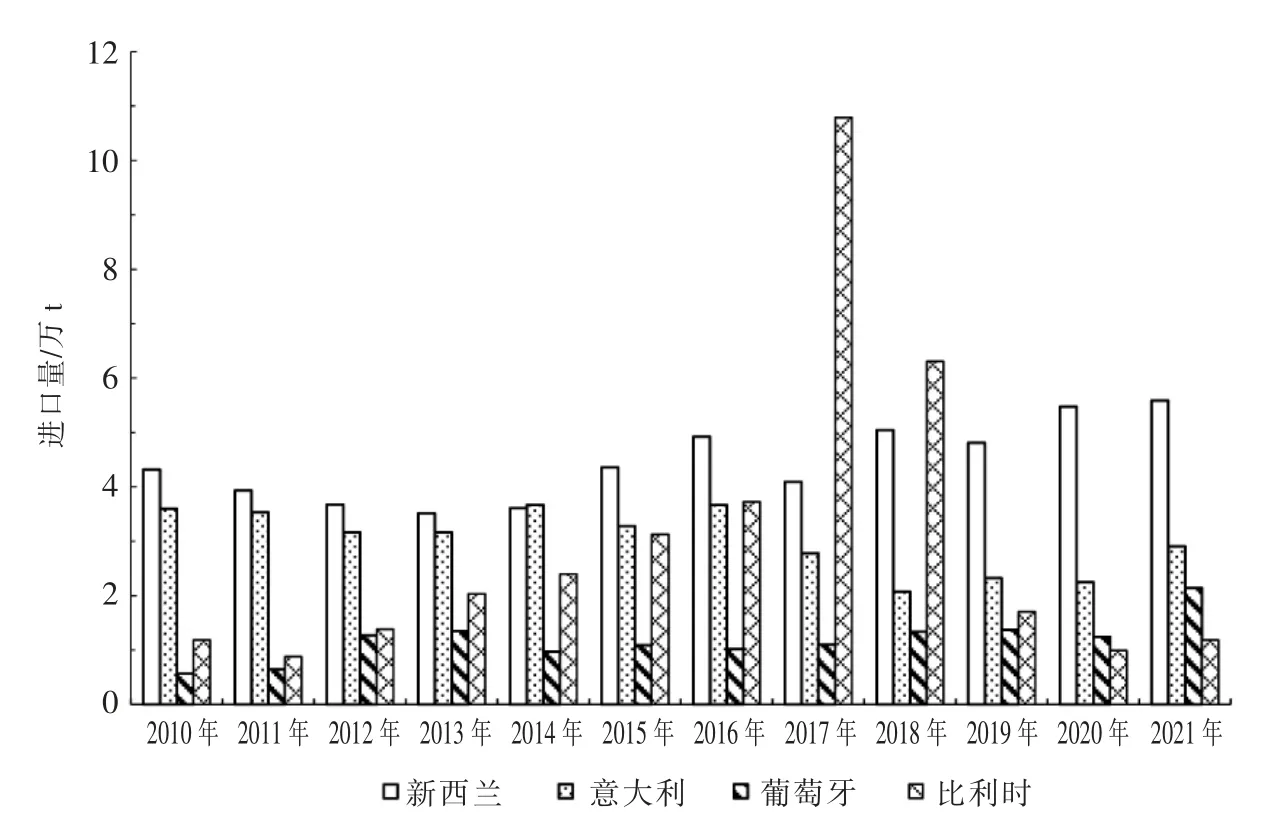

2.西班牙

虽然2010 年以来西班牙进口的猕猴桃数量一直稳定在10 万t 以上,但波动性较大,多数年份在12 万t 左右徘徊(见图13),进口量一直稳居全球前两位。2021 年西班牙进口猕猴桃数量与金额较2010 年分别增加了25.04%和82.90%,但与进口量最高的2017 年(21.83 万t)相比,进口量减少了27.02%,进口额增加了24.93%,占全球进口猕猴桃总量与总额的比重较2010 年分别下降了0.05 个和1.59 个百分点。西班牙进口猕猴桃价格较低,多数年份不及全球进口猕猴桃平均价格的80%,前几年一直在1.04~1.58 美元/kg 间徘徊,只是近两年才涨至1.90 美元/kg 以上(见图14),2021 年进口价格较2010 年上涨了46.27%,为全球进口猕猴桃平均价格的79.04%。

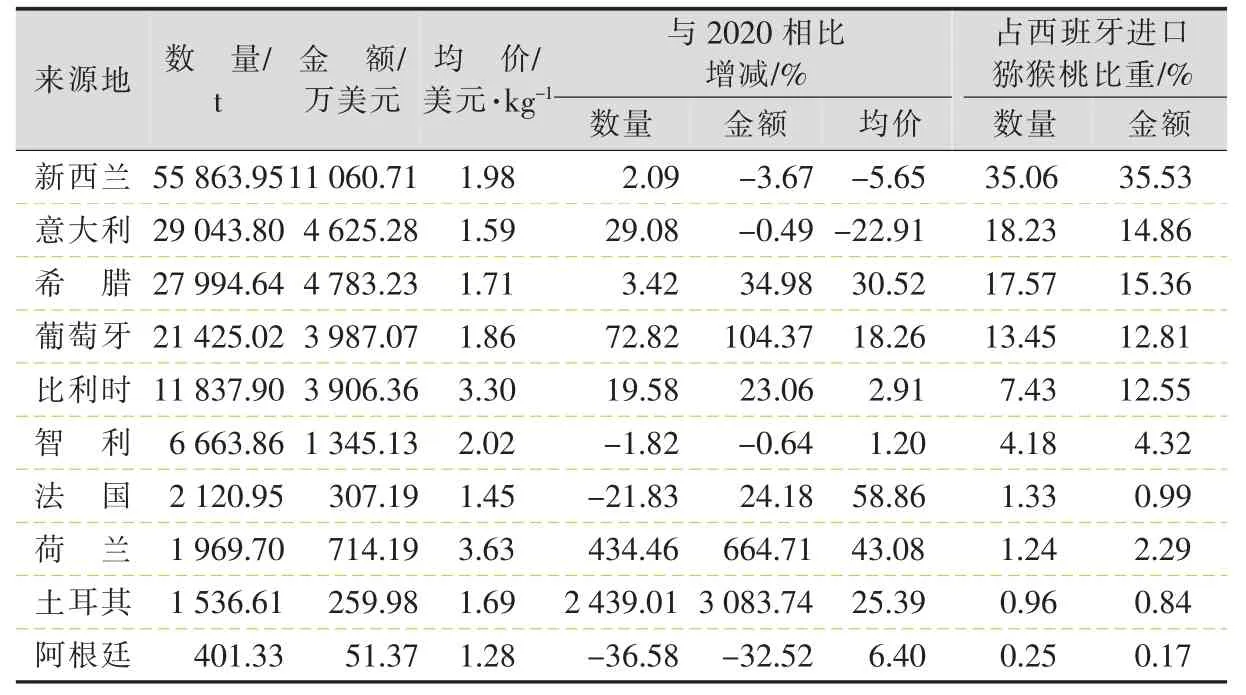

2021 年西班牙进口猕猴桃来自全球21 个国家和地区,从新西兰、希腊和比利时等5 个国家进口的数量在1 万t 以上,合计占其进口猕猴桃总量的91.74%(见表8)。进口量上万吨的五大来源地中,从新西兰进口的数量与金额最大,分别占其进口猕猴桃总量与总额的35.06%和35.53%;从比利时进口的价格最高,为其进口猕猴桃平均价格的168.88%;从意大利进口的价格最低,仅为其进口均价的81.50%。

西班牙进口猕猴桃来源地数量也不太多,近几年在20 个左右徘徊,而2010 年以来每年都有一定数量进口、比较稳定的来源地仅比利时、智利、法国、希腊、意大利、荷兰、新西兰、葡萄牙和英国等9 个国家和地区,其中,又主要从意大利、新西兰、比利时和葡萄牙等4 个国家进口,年进口量基本上大都保持1 万t 以上,合计占其进口猕猴桃总量的72%~86%。从新西兰进口的数量自2010 年在所有来源地中稳居前两位,保持在3 万t 以上,并在波动中略有增加,2021 年进口量创历史新高(见图15),达5.59 万t,较2010 年增加了29.39%,占其进口猕猴桃总量的比重较2010 年提高了1.18 个百分点,达35.06%;从意大利进口的数量2010 年以来虽然稳定在2 万t 以上,但在波动中略有下降,不过减少趋势不明显,2021 年进口量较2010 年减少了19.15%,为2.90 万t,占其进口猕猴桃总量的比重较2010 年下降了9.96 个百分点,仅18.23%;从葡萄牙进口的数量前几年在1.20 万t 左右徘徊,2021 年猛增至2.14 万t,创历史新高,是2010 年进口量的3.79 倍,占其进口猕猴桃总量的比重也提高到13.45%,较2010 年提高了9.01 个百分点;从比利时进口的数量波动性很大,少则八九千吨,多则几万吨甚至上十万吨,2021 年进口量较2010 年减少了0.06%,较2010 年以来最高进口量(2017 年,10.78 万t)减少了89.02%。从价格看,西班牙从这4 个国家进口的猕猴桃价格近十年均有不同幅度上涨,其中,从葡萄牙进口的价格相对较低,基本上都略低于其进口猕猴桃平均价格,2021 年进口价格是2010 年的1.69 倍,达创历史新高的1.86 美元/kg,为其进口猕猴桃平均价格的95.24%;从新西兰进口的价格自2012 年以来就略高于其进口猕猴桃平均价格,2021 年进口价格为2010 年的1.73 倍,为其进口均价的101.33%;从意大利进口的价格自2013 年开始高于其进口猕猴桃平均价格,2021 年进口价格因较2020 年下跌了22.91%,因此仅为其进口均价的81.50%,但为2010 年进口价格的1.28 倍;从比利时进口的价格波动性很大,进口量相对较多的2013—2018 年,其进口价格不断下滑,仅为其进口均价的36.20%~85.28%,而其他年份进口价格较高,为其进口均价的1.09~2.03 倍,2021 年进口价格创历史新高,达3.30美元/kg,是2010 年的1.21倍,为其进口均价的1.69 倍。

表8 2021 年西班牙从主要来源地进口猕猴桃情况

图15 2010—2021 年西班牙从新西兰、意大利、葡萄牙和比利时进口猕猴桃数量变化

3.德国

德国进口的猕猴桃数量相对稳定,多数年份在10 万t 左右小幅波动,虽然2021 年进口量较2010年减少了23.80%,但减少趋势并不明显(见图13);与此同时,进口额却在波动中不断增加,2021 年进口额较2010 年增加了45.09%,创历史新高;占全球进口猕猴桃的比重下降明显,2021 年进口量与进口额占全球进口猕猴桃总量与总额的比重较2010 年分别下降了3.87 个和3.75 个百分点;进口价格在波动中不断上涨(见图14),基本上都高于全球进口猕猴桃平均价格,2021 年进口价格较2010 年上涨了90.41%,为全球进口猕猴桃平均价格的122.10%。

德国进口猕猴桃来源地相对较多,2021 年德国进口猕猴桃来自全球32 个国家和地区,其中,仅从意大利、新西兰和希腊等3 个国家进口的数量在1 万t 以上,合计占其进口猕猴桃总量的94.15%(见表9)。这三大来源地中,从意大利进口的数量和金额均最大,分别占其进口猕猴桃总量与总额的43.96%和43.47%;从新西兰进口的价格最高,为其进口猕猴桃平均价格的115.02%;从希腊进口的价格最低,仅为其进口猕猴桃平均价格的54.74%。

德国进口猕猴桃来源地数量2013 年以来便在30 个左右徘徊,较2010—2012 年的20~22 个有较显著增加,但每年都有一定数量进口、相对稳定的来源地也较少,仅阿根廷、巴西、智利、法国、希腊、以色列、意大利、新西兰、葡萄牙、南非和西班牙等11 个国家和地区,且又主要从智利、希腊、意大利和新西兰等4 个国家进口,进口量合计占其进口猕猴桃总量的93%~97%。其中,从意大利进口的数量一直最多,但自2010 年以来在波动中不断下滑(见图16),占其进口猕猴桃总量的比重由60%左右降至50%以下,2021 年进口量较2010 年减少了43.15%,为2010 年以来新低,占其进口猕猴桃总量的比重较2010 年降低了14.96 个百分点;从新西兰进口的数量2010 年以来在所有来源地中稳居第二,年度间起伏较大,增减趋势不明显,2021 年进口量较2010 年增加了8.35%,为2010 年以来最高,占其进口猕猴桃总量的比重较2010 年提高了11.19 个百分点;从希腊进口的数量2010 年以来在波动中有所增长,2021年进口量较2010 年增加了41.62%,但较2019年(1.67 万t,2010 年以来最高)减少了28.64%,占其进口猕猴桃总量的比重较2010 年提高了5.77 个百分点;从智利进口的数量减少趋势明显,2021 年进口量较2010 年减少了64.84%,占其进口猕猴桃总量的比重较2010 年下降了2.29 个百分点。从价格看,德国从这4 个来源地进口的猕猴桃价格近十年均有不同幅度上涨,其中,从新西兰进口的价格最高,为其进口猕猴桃平均价格的1.15~1.54 倍,2021 年进口价格是2010 年的1.46 倍,为其进口猕猴桃平均价格的115.02%;从希腊进口的价格最低,仅为其进口均价的1/3~3/4,2021 年进口价格是2010 年的1.43 倍,为其进口均价的54.74%;从意大利进口的价格也一直低于其进口猕猴桃平均价格,但略高于从希腊进口的价格,为其进口均价的80%~99%,2021 年进口价格为2010 年的2.35 倍,为其进口均价的98.88%;从智利进口的价格波动幅度较大,多数年份略高于其进口均价,但低于从新西兰进口的价格,2021 年进口价格为2010 年的1.96 倍,为其进口均价的95.37%。

表9 2021 年德国从主要来源地进口猕猴桃情况

图16 2010—2021 年德国从意大利、新西兰、希腊和智利进口猕猴桃数量变化

4.中国

中国进口猕猴桃数量2016 年猛增至26.99万t,是2015 年进口的3.99 倍,占2016 年全球进口猕猴桃总量的15.28%,中国也因此一跃成为全球进口猕猴桃第一大国;不过,2017 年进口量又大幅减少,仅11.25 万t,较2016 年减少了58.31%,占全球进口猕猴桃总量的比重也降至7.31%,全球排位也跌至第三,但进口额却仍高居全球第一;近几年中国进口的猕猴桃数量相对稳定(见图13),在12 万t 左右小幅波动,稳居全球第三,而进口额则在波动中不断增加,高居全球首位,2021 年进口量与进口额分别是2010 年的3.86 倍和12.31 倍,与2016 年相比,进口量减少了52.52%,但进口额却增加了60.44%,占全球进口猕猴桃总量与总额的比重分别为7.97%和13.84%,与2010 年相比分别提高了5.37 个和11.37 个百分点,与2016 年相比,进口量占比下降了7.32 个百分点,而进口额占比提高了0.68 个百分点。从价格看,中国进口猕猴桃价格在波动中不断上涨(见图14),除2010 年和2016 年进口价格低于全球进口猕猴桃平均价格外,其余年份均明显高于全球进口猕猴桃平均价格,是全球进口猕猴桃平均价格的1.16~1.77 倍,2021 年进口价格已突破4 美元/kg,达4.30 美元/kg,分别是2010 年和2016年的3.19 倍和3.38 倍,为2021 年全球进口猕猴桃平均价格的1.74 倍,在全球进口量上万吨的国家和地区中高居首位。

2021 年中国进口猕猴桃来自新西兰、意大利、智利和希腊等4 个国家,其中,从新西兰进口的最多,达11.70 万t,进口额5.16 亿美元,与2020 年相比分别增加了18.41%和26.88%,分别占其进口猕猴桃总量与总额的91.31%和93.80%;从意大利进口的数量居第二,为6 208.93 t,进口额2 388.72 万美元,与2020 年相比分别减少了18.10%和11.35%,分别占其进口猕猴桃的4.85%和4.34%;从智利进口的居第三,为4 279.92 t,进口额889.39 万美元,与2020 年相比分别减少了55.19%和45.55%,分别占其进口猕猴桃的3.34%和1.62%;从希腊进口的数量最少,仅652.61 t,进口额137.56 万美元,与2020 年相比分别减少了57.68%和49.69%,分别占其进口猕猴桃的0.50%和0.24%。从价格看,中国从这4 个国家进口的价格较2020 年均有不同幅度上涨,其中,从新西兰进口的价格最高,达4.41 美元/kg,为其进口猕猴桃平均价格的102.73%,较2020 年上涨了7.15%;从智利和希腊进口的价格很低,分别为2.08 美元/kg 和2.11 美元/kg,分别为其进口猕猴桃平均价格的48.38%和49.07%,与2020年相比分别上涨了21.50%和18.88%;从意大利进口的价格也低于其进口猕猴桃平均价格,为3.85 美元/kg,为其进口均价的89.56%,较2020年上涨了8.24%。

中国进口猕猴桃来源地很少,除了新西兰、意大利、智利和希腊外,前几年还从法国有少量进口,但从近十年的进口情况看,新西兰、意大利和智利是中国进口猕猴桃相对稳定的来源地,不仅2010 年以来每年都有进口,而且进口量都较大。其中,从新西兰进口的数量一直最多,占其进口猕猴桃总量的比重基本上都保持在70%以上,从新西兰进口数量的增减对其进口猕猴桃总量有比较明显的影响,2021 年进口量是2010 年的4.59 倍,占其进口猕猴桃总量的91.31%,较2010 年提高了14.49 个百分点;从意大利进口的数量在波动中由2010 年的不足1 000 t 增加到2016 年的2.44 万t,之后有所回落,在六七千吨间波动(见图17),2021 年进口量是2010 年的8.49 倍,占其进口猕猴桃总量的比重较2010 年提高了2.64 个百分点;从智利进口的数量波动幅度较大,2010 年以来多数年份都在1 万t 以上,2021 年进口量较2010 年减少了29.76%,占其进口猕猴桃总量的比重较2010年下降了15.03 个百分点。从价格看,从新西兰进口的价格较高,且一直高于其进口猕猴桃平均价格,2021 年进口价格是2010 年4.19 倍,为其进口猕猴桃平均价格的102.73%;从意大利进口的价格基本上都略低于其进口均价,除2010—2011年外,其余年份都低于从新西兰进口的价格,2021年进口价格为2010 年的3.39 倍,为其进口均价的89.56%;从智利进口的价格相对较低,多数年份不及其进口猕猴桃平均价格的3/4,除2016 年与其进口均价持平、略高于从意大利进口的价格外,其余年份都远低于从新西兰和意大利进口的价格,2021 年进口价格是2010 年的2.81 倍,仅为其进口均价的48.38%。

5.日本

图17 2010—2021 年中国从新西兰、意大利和智利进口猕猴桃数量变化

2010 年以来日本进口的猕猴桃数量基本呈稳步增长态势(见图13),目前已成为全球进口猕猴桃第四大国。2021 年日本进口猕猴桃数量与金额双双再创历史新高,较2010 年分别增加了87.76%和90.94%,分别占2021 年全球进口猕猴桃总量与总额的7.35%和11.54%,进口量占比较2010 年提高了2.43 个百分点,而进口额占比较2010 年下跌了1.76 个百分点。日本进口猕猴桃价格一直在高位运行,多数年份都在3元/kg 以上(见图14),为全球进口猕猴桃平均价格的1.57~2.70 倍,2021 年进口价格稳中略降,为3.88美元/kg,较2020 年下跌了3.98%,较2010 年上涨了1.69%,为2021 年全球进口猕猴桃平均价格的157.05%。

日本进口猕猴桃来源地也很少。2021 年日本进口猕猴桃仅来自新西兰、美国、智利、韩国和格鲁吉亚等5 个国家,其中,从新西兰进口的最多,达11.25 万t,进口额4.41 亿美元,与2020年相比分别增加了5.80%和0.64%,分别占其进口猕猴桃总量与总额的95.19%和96.13%,进口价格3.92 美元/kg,较2020 年下跌了4.87%,为其进口猕猴桃平均价格的100.99%;从美国进口的数量居第二,为2 911.07 t,进口额1 095.73万美元,与2020 年相比分别减少了28.56%和20.84%,分别占其进口猕猴桃的2.46%和2.39%,进口价格3.76 美元/kg,较2020 年上涨了10.80%,为其进口均价的96.95%;从智利进口的数量居第三,为2 523.59 t,进口额605.16万美元,进口量较2020 年减少 了0.13%,而进口额较2020 年增加了16.39%,分别占其进口猕猴桃的2.13%和1.32%,进口价格2.40 美元/kg,较2020 年上涨了16.54%,仅为其进口均价的61.76%;从韩国和格鲁吉亚进口的数量分别仅 226.83 t 和 25.70 t,较2020 年分别减少了27.17%和83.63%,分别占其进口猕猴桃总量的0.19%和0.02%,进口均价分别为3.13 美元/kg 和2.19 美元/kg,分别为其进口均价的80.59%和56.39%。

2010 年以来日本进口猕猴桃较为稳定的来源地仅新西兰、美国和智利等3 个国家,而韩国和格鲁吉亚先后于2014 年和2017 年开始成为日本进口猕猴桃来源国,进口量一直较小,且波动大,进口价格也较低。其中,又主要从新西兰进口,占其进口猕猴桃总量的93%~99%;从美国进口的价格大都低于其从新西兰进口的价格,略高于其从智利进口的价格,从智利进口的价格最低,只有其进口猕猴桃平均价格的1/3~2/3。

三、前景展望

猕猴桃虽然人工驯化栽培时间较短,但随着优良资源的不断挖掘利用,栽培管理技术的大幅提高,加之人们对其果实营养价值的认识与认可,市场需求持续增加,全球猕猴桃生产区域不断扩大,生产面积与产量稳步增加,是近十年全球仍然保持着较高发展速度的特色水果之一。尽管如此,受生态气候和栽培技术等因素的限制,目前全球大规模商业化栽培猕猴桃仍然集中在中国、新西兰、意大利、希腊、智利和伊朗等6 个国家,尤其是中国生产发展迅猛,不仅通过20 世纪后期短短的20 多年发展就一跃成为全球猕猴桃生产第一大国,而且进入本世纪以来继续保持着较快的发展速度,不仅种植区域遍及全国大部分地区,面积和产量持续增加,而且种质资源挖掘利用日益丰富,成为全球猕猴桃生产与研究的中心。希腊、伊朗和土耳其等近十年猕猴桃生产与中国一样,也保持着较快的增长速度,产量不断增加,占全球猕猴桃生产的比重均有一定程度提高;其他传统主产国的猕猴桃生产,除智利面积和产量表现出不同幅度萎缩外,其他国家和地区面积相对稳定,但产量大都有一定幅度增加,只是占全球猕猴桃生产的比重大都有不同幅度降低,亚洲产区占全球猕猴桃生产的比重明显提高。

近十年全球猕猴桃果品贸易在波动中不断增长,进出口量不断刷新历史纪录。全球大量出口猕猴桃的除新西兰、意大利、希腊、智利、西班牙、葡萄牙、美国和中国等猕猴桃生产大国外,还有比利时、荷兰、阿联酋等不产或猕猴桃生产规模很小的国家,但它们出口的猕猴桃数量占全球出口猕猴桃总量的比重较低;全球进口猕猴桃的国家和地区主要集中在欧洲,其次是亚洲(东亚)和北美,中国、意大利和法国等猕猴桃生产大国也是全球进口猕猴桃较多的国家。作为全球猕猴桃生产第三大国,新西兰是全球出口猕猴桃最多的国家,出口量约占其产量的1/3,而且出口价格较高,是比利时、西班牙、中国和日本等进口猕猴桃第一大来源地,不过,其出口欧洲市场的价格明显低于出口亚洲市场的价格;中国作为全球猕猴桃生产第一大国,猕猴桃出口量很小,每年还需要大量进口,是近十年全球进口猕猴桃需求增加最多的国家,而且进口价格大都高于其他国家和地区进口的价格,近几年中国进口的猕猴桃金额一直高居全球首位。

总体来看,随着经济的复苏,各国对猕猴桃的消费需求仍会有一个上升空间,全球进出口的猕猴桃数量仍将在波动中有所增加,智利、伊朗、土耳其等国生产的猕猴桃具有较强的价格优势,而新西兰和意大利等国生产的猕猴桃具有一定的品质优势;随着栽培管理技术的更新与提高,以及优良品种的大面积推广,中国生产的猕猴桃品质将会得到大幅度提高,国际竞争力必将进一步增强,出口量也会有所增加,而出口目标市场主要集中周边的国家和地区。猕猴桃属于栽培管理技术要求相对较高的劳动密集型生产,随着劳动力成本的上升,加上技术门槛的限制,全球猕猴桃生产在成本增加的同时,生产规模在一些国家尤其是劳动力成本高的经济发展中国家可能会出现不同幅度萎缩,中国的猕猴桃生产速度也有可能进一步放缓,而全球进出口的猕猴桃价格则必将进一步上涨。