生命周期视角下的财政补贴与重污染企业研发投入研究

2022-11-06郭晓桐韩春伟

郭晓桐 韩春伟

【摘 要】重污染行业既承受着行业整顿的压力,也面临着政府支持、激励研发的巨大机遇。论文以2015-2021年重污染行业的上市公司为样本进行傾向值匹配,从企业生命周期的视角探寻财政补贴对重污染企业研发投入的作用。研究结果显示,企业成长期的研发激励效果很显著;成熟期和衰退期的研发激励效果不明显。在未区分企业生命周期时,财政补贴显著提高了重污染企业的研发投入。由此可见,企业生命周期会影响财政补贴的研发激励效果。在制定产业政策时,考虑企业所处生命周期的差异,将有助于政府优化公共资源,获得更优的施政效果。

【关键词】企业生命周期;财政补贴;重污染企业;研发投入;倾向值匹配

【中图分类号】X322;F812.45 【文献标志码】A 【文章编号】1673-1069(2022)08-0043-03

1 文献综述

重污染企业生产经营活动的负面环境影响日益为全社会所关注。政府既大力开展整顿,对不符合行业准入条件的企业实行限制,也在积极支持重污染企业实施研发创新,实践可持续发展理念。由于研发创新活动具有公共产品的溢出效应,此时,作为经济发展中重要“扶持之手”的政府往往通过产业政策提供财政补贴来支持企业技术研发(Han,2022)。博览经典文献,财政补贴之于企业研发的作用的学术观点尚不一致,形成了挤出效应和挤入效应的区分(韩春伟,2022)。纵观经典文献,一个明显的典型性问题是:既有文献往往把样本企业放在类似的截面特征之下,对企业生命周期特征缺乏充分考量。而不同生命周期的企业具有相异的经营特征和研发需求,财政补贴的效果存在异质性。另外,地方政府在选择补助的对象时,具有较大的自由裁量权,选择性偏差不应被忽视(童锦治等,2018;Han,2021)。因此,研究生命周期视角下的财政补贴和企业研发投入将有利于补贴配置,激励企业增加研发投入强度。据此,得到本文的基本理论框架(见图1)。

2 理论分析与研究假设

2.1 财政补贴与企业研发投入

一般而言,财政补贴对企业研发给予了直观的资金支持,能够纾解企业的内源融资压力。根据信号传递理论,财政补贴在资本市场塑造了正向的认证效应,有助于增强对银行等外部机构投资者的吸引力;在产品市场上美化了消费者印象,有助于扩大市场需求。所以,财政补贴能够激励企业提高研发投入水平,实现技术升级与经济可持续发展的良性互动。同时,财政补贴作为经济激励工具也内含约束条件,具有规制功能,使得财政补贴的“合法性激励效应”得以发挥。因此,提出以下假设:

H1:财政补贴正向促进了重污染企业增加研发投入。

2.2 不同生命周期下财政补贴对企业研发投入的影响

企业生命周期理论认为,企业是有机生命组织,具有生命周期特征。处于不同生命周期阶段的企业具有不同的市场竞争状况、财务特征和创新需求。

成长期企业往往具有3个明显特征:①面临较强的内外部融资约束。这一时期的企业尚缺乏稳定的市场盈利,也没有充足的内部资源,外部潜在的投资者往往持谨慎和观望的态度,均制约了此时期的外部融资。②面临较多的成本费用支出。成长期的企业正处于扩张阶段,往往需要进行大量的实物资产投资以及需要花费更多的业务费用。③技术研发具有较高的风险和外部性,均明显高于成熟期企业。为此,财政补贴可以直接注入资金,有效降低成长期企业的研发成本,提高企业的预期收益率,补偿研发创新正外部性带来的成本和收益风险。因此,提出以下假设:

H2:财政补贴对成长期的重污染企业研发投入的激励作用较为明显。

当企业经历过成长期的经验积累进入成熟期时,企业对技术和产品更为熟悉,研发风险大大降低。这一阶段企业的利润水平稳定、现金流充裕,更易得到外部机构投资者的青睐,融资渠道通畅,此时财政补贴的激励作用可能会相对较低。衰退期企业的销售额呈现下滑的趋势,经营风险上升,筹资相对困难,能够用于研发投入的资金更为紧张。企业首先考虑的是如何维持现状或“功成身退”,而非从事风险高、回报周期长的研发活动。因此,提出以下假设:

H3:财政补贴对成熟期和衰退期的重污染企业研发投入的影响相对较小。

3 研究设计

3.1 研究方法

本文利用倾向值匹配法检验财政补贴对重污染企业研发投入的影响,即评估补贴政策的实施效果。其实质是一个反事实的问题:若被干预对象没有加入财政补贴项目,其表现是否会有差异。由于在现实中企业是否获得财政补贴很可能是非随机的,为了解决研发激励的补贴政策在实施过程中的样本选择偏差问题,学界广泛采用了倾向值匹配等实证研究方法。

3.2 样本与数据

本文选取2015-2021年的A股重污染企业为研究样本,剔除了变量数据缺失、ST企业等样本,获得782家企业的4 660项有效观测值。本文数据均源于CSMAR,利用Stata 15进行数据处理。

3.3 变量定义

①被解释变量。本文将研发投入定义为企业研发支出与资产总额的比值。对于没有披露的研发投入信息,记为0,从而减少样本选择问题和数据损失。②解释变量。本文将财政补贴定义为企业收到的研发资助与资产总额的比值。考虑到企业实际获得资助资金的滞后性和数据内生性问题,将财政补贴后推一期。③调节变量。企业生命周期分为成长期、成熟期和衰退期3个阶段(见表1),参考Dickinson(2011)对经营、投资、筹资的现金流组合进行划分,即按照经营、投资、筹资的现金流的正负进行组合来确定生命周期阶段。④控制变量。参考现有研究,所选变量包括:企业规模、负债率、盈利能力、企业生命周期、企业所有权性质、高管技术背景(见表2)。

4 实证结果与分析

4.1 企业生命周期阶段的基本特征

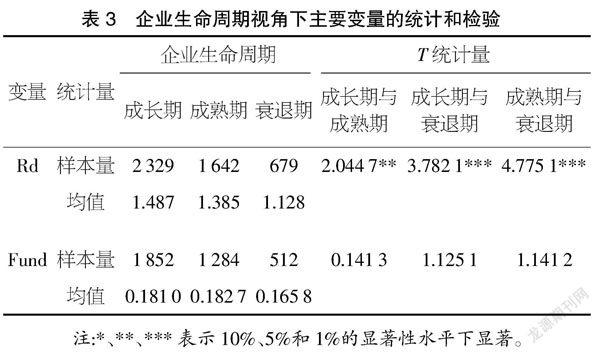

基于企业生命周期的3个阶段,对研发投入和财政补貼进行分阶段统计和两两之间的独立样本T检验(见表3)。处于成长期的企业数量最多,占比50.3%;成熟期次之,占比35.2%;衰退期最少,占比14.5%。这符合我国沪深股市尚是新兴资本市场的现实特点。

从研发投入的均值来看,其结果顺序是成长期企业>成熟期企业>衰退期企业,且差异达到了1%的显著性水平。成长期企业的研发力度最大,成熟期企业与衰退期企业次之。

从补贴配置来看,成熟期的企业获得了最多的财政补贴,然后是处于成长期、衰退期的企业。这在一定程度上说明财政补贴更偏好成熟期企业,但各阶段的均值差异并没有达到10%的显著性水平。

4.2 平衡性检验

在开展倾向值匹配估计之前,需要就配对进行匹配平衡性检验(见表4)。通过匹配处理,各变量的标准化偏差(偏差/%)均下降到5%以下,对应的T检验结果表明处理组和控制组之间不存在显著性的差异,说明本文所选择的协变量、所使用的匹配方法都是合适的。

4.3 处理效应

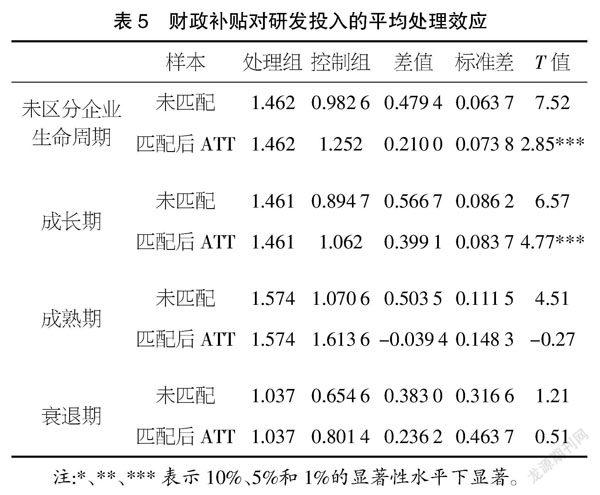

在匹配后,通过评估处理组和控制组的差异值,可以估计财政补贴对研发投入的平均干预效应(ATT)。如表5所示,从成长期企业来看,财政补贴显著提高了企业的研发投入水平,受资助企业与未受资助企业的差异值(ATT)为0.399 1,受资助企业的研发投入比未受资助企业高出37.58%。对于成熟期的企业,财政补贴对研发投入的影响下降了0.039 4,对于衰退期的企业,则提高了0.236 2,但都没有达到10%的显著性水平。未区分企业生命周期阶段时,研发投入数量的显著正差异表明,财政补贴显著激励了企业研发投入。受资助企业与未受资助企业的差异值(ATT)为0.21,受资助企业的研发投入比未受资助企业高出16.77%。前述假设均得到验证。

5 结论与启示

关于财政补贴对企业研发投入的作用后果是挤出效应或是挤入效应,学界观点尚不一致。本文从企业生命周期视角利用2015-2021年重污染行业上市公司的数据进行倾向值匹配,提供了新的诠释。实证结果表明,企业生命周期阶段对研发激励效果的影响存在差异。

①在未区分企业生命周期阶段时,财政补贴显著地促进了重污染企业增加研发投入。

②从企业生命周期的不同阶段来看,成长期的重污染企业的财政补贴对研发投入存在显著的正面影响,但成熟期和衰退期的重污染企业的研发激励效果不明显。

政策启示如下:由于处于不同生命周期阶段的重污染企业,开展研发活动所必需的生产要素存在较大差异,所以为了有效激励重污染企业增加研发投入、开展技术创新,政策应当根据重污染企业所处的生命周期阶段来区别使用研发激励措施。例如,处于成长期的重污染企业通常具有较强的创新动力,但缺乏足够的研发资金;成熟期的重污染企业通常具有稳定的获利能力,其财政补贴的效用可能有所降低。成熟期的样本企业获得的财政补贴最多,但研发激励效果不显著就说明了这一点。因此,对于成长期的重污染企业,政府应采用更加灵活的资助手段,盘活社会资源,提高其研发风险承受力,充实这些企业的创新资金;对于成熟期的重污染企业,政府应从激励其研发意愿的角度来设计相关的激励政策,调动其创新积极性,利用市场化手段发掘企业内在动力和潜力;对于衰退期的重污染企业,政府应引导其妥善退出旧的业务领域,激励其勇于抓住新的业务增长机遇,利用好现有资源转而进入新业务成长期,实现企业持续发展。

【参考文献】

【1】Chunwei Han.The Correlation Analysis Between Financial Subsidy and Research and Development Investment of High-Tech Enterprises Under 6G Environment[J].Journal of Interconnection Networks,2022(1).

【2】韩春伟.环境规制、环保补助和企业环保投资——来自污染企业的证据[J].吉林工商学院学报,2022,38(4):14-21.

【3】童锦治,刘诗源,林志帆.财政补贴、生命周期和企业研发创新[J].财政研究,2018(4):33-47.

【4】Chunwei Han.Environmental Regulations, Environmental Subsidies and Enterprise Investment for Environmental Protection: Evidence from Pollution Enterprises of China[J].Nature Environment and Pollution Technology,2021,20(4):1717-1724.

【5】Victoria Dickinson.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].The Accounting Review,2011,86(6):1969-1994.

【基金项目】本文系河南省首批本科高校课程思政样板课程——《财务管理学》(立项文件编号:教高〔2020〕531号,序号153号);河南工程学院协同育人项目(XTYR2022HSK017)和开放实验项目(会计学专业本科生科研技能训练项目)的研究成果。

【作者简介】郭晓桐(2001-),女,河南郑州人,本科在读,从事管理会计研究。

【通讯作者】韩春伟(1976-),男,河南郑州人,讲师,从事企业财务和产业组织研究。