近期全球能源供需形势分析及中国能源电力保供策略

2022-11-05单葆国冀星沛许传龙刘之琳

单葆国,冀星沛,许传龙,刘之琳

(国网能源研究院有限公司,北京 102209)

0 引言

2021 年以来,世界多个国家和地区出现了能源电力短缺的局面,并呈现“由单一能源品种向多能源品种、由部分国家向局部区域进而向全球更大范围”蔓延的特点[1-5],中国也出现了长时间、大范围的能源电力短缺,对经济社会发展、人民生活产生较大影响。2022 年年初的俄乌冲突使得全球能源供需紧张形势进一步演变为能源危机。能源电力安全保供已经成为世界各国当前乃至今后能源绿色低碳转型过程中必须要高度重视的问题。

相关学者开展了富有成效的研究。文献[6-7]指出电煤短缺叠加热浪影响,是造成2021、2022年印度大范围缺电的主要原因。文献[8]指出天然气进口受阻导致墨西哥电力供需紧张。文献[9-18]研究了2021 年以来欧洲能源电力短缺困境,并指出造成欧洲本轮能源危机的原因不仅在于气象变化、经济复苏、俄乌冲突等外部因素,急速的能源低碳转型、激进的能源政策同样值得反思。经过此次危机,欧盟应将核能和天然气重新纳入绿色能源范畴,建立多元化的国际能源合作格局。文献[19]指出电力市场不健全、煤炭供应短缺、工业比重偏高是造成中国2021 年出现电荒的主要原因,为避免再次缺电,应加快向非化石能源转变、深化电力批发市场和零售定价改革、发展区域电力市场。文献[20]提出能源绿色转型要以提高自主供给能力为基础,统筹好能源安全保供与绿色低碳转型的关系,发挥煤电“兜底、支撑、升级、备用”作用,推动绿色低碳技术创新。综上,现有研究侧重于对单一国家或区域、单一能源品种的短缺原因进行分析,对全球视角下能源电力短缺根源及应对措施的系统化研究尚不多见。

针对全球及中国能源电力安全保供问题,本文首先系统分析了全球能源电力供需格局现状及历史演变趋势;其次,剖析了2021 年全球能源电力供需短缺原因、俄乌冲突对全球能源格局的影响,展望了2022 年全球能源电力发展形势;然后,分析了2021 年中国能源电力供需状况并对2022 年能源电力供需形势进行预测;最后,提出了中国保障能源电力安全的应对策略。

1 2020 年全球能源电力供需格局

1.1 全球经济社会格局

2020 年,受新冠肺炎疫情影响,全球经济陷入衰退,世界银行统计,全球经济总量为84.9 万亿美元(现价),较2 0 1 9 年下降3.3%,创1960 年有统计以来最低增速。但从长期看,全球经济稳步增长,1980—2020 年全球经济年均增长2.9%,累计增长2.1 倍。其中,发展中国家增速较快,非经合组织(OECD)国家年均增长4.4%,为OECD国家的2 倍。

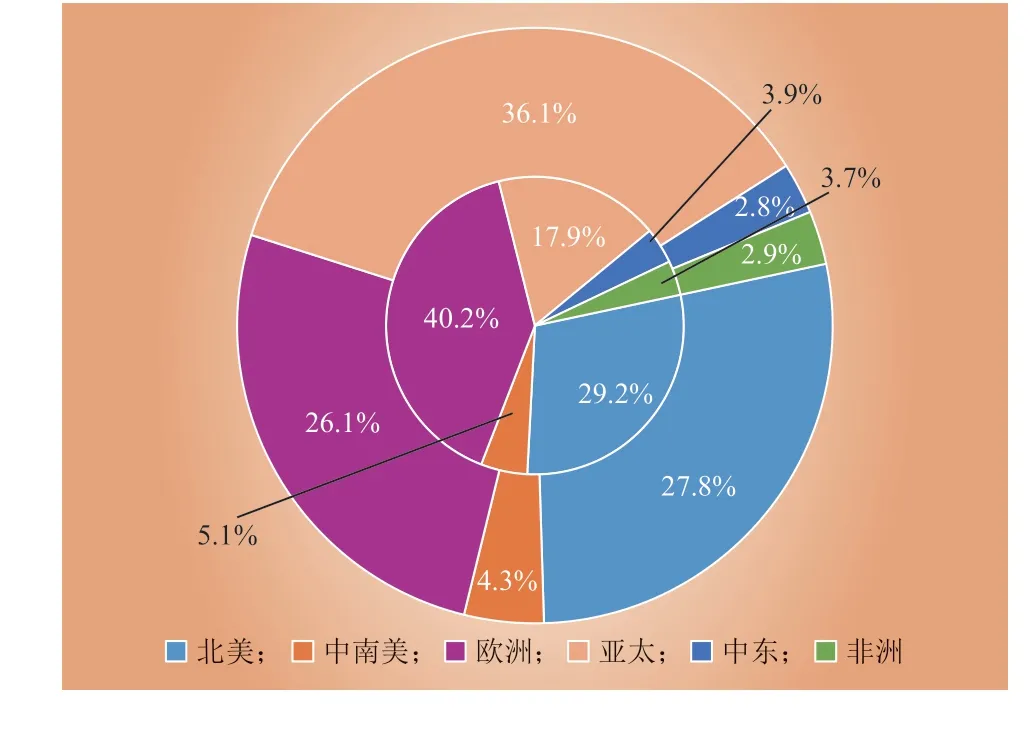

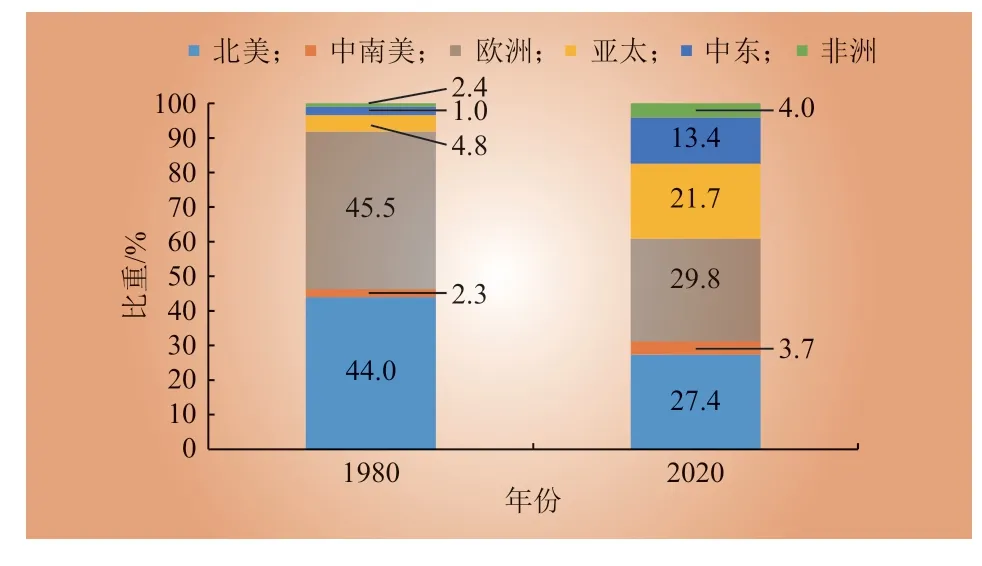

分区域看,北美、欧洲、亚太“三足鼎立”,2020 年,上述3 个地区占全球GDP 的比重分别达到27.8%、26.1%、36.1%,合计达到90.0%;从经济格局演变趋势看,发展中国家经济比重逐步提高,1980—2020 年,亚太地区占全球GDP 的比重从17.9%上升至36.1%,提高18.2 个百分点;同期,欧洲比重大幅下降,从40.2%降至26.1%,下降14.1 个百分点,北美比重从29.2%降至27.8%,小幅下降1.4 个百分点,如图1 所示,内侧、外侧饼图分别为1980 年、2020 年按区域划分的经济比重。

图1 1980、2020 年全球经济格局对比Fig. 1 Global economic pattern between 1980 and 2020

细分国家看,2020 年,经济总量排名前十国家中,中国成为唯一正增长的主要经济体,全年GDP 同比增长2.2%,占全球GDP 的比重达到17.3%;同期,美国、日本、德国、英国、印度等经济大国均陷入衰退,GDP 分别下降3.4%、4.5%、4.6%、9.3%、6.6%。从长期看,中国对全球经济的影响日益显著,1980—2020 年,对全球经济增长的贡献率接近20%。

2020 年,全球总人口达到77.6 亿,较2019 年增长1.0%。其中,亚太、非洲、欧洲人口合计占比超过80%。从长期看,全球人口持续保持平稳增长态势,1980—2020 年,全球人口年均增速为1.4%,累计增长0.8 倍。其中,非OECD 国家人口较快增长,贡献全球人口增量的89.4%。从人口格局演变趋势看,1980—2020 年,亚太占全球人口的比重保持在50%以上,欧洲、非洲占全球人口的比重“此消彼长”,如图2 所示。

图2 1980、2020 年全球人口格局对比Fig. 2 Global population pattern between 1980 and 2020

2020 年,全球人均GDP 为1.1 万美元(现价)。其中,发达国家人均GDP 远高于发展中国家,OECD 国家人均GDP 达到3.8 万美元,是非OECD 国家的6 倍以上。同期,中国人均GDP 达到1.0 万美元,尚低于全球平均水平。

1.2 全球能源供需格局

受疫情影响,2020 年全球一次能源消费为198 亿t 标准煤,较上年降低4.3%,创第二次世界大战以来最大相对降幅、有记录以来最大绝对降幅。从长期看,全球一次能源消费持续增长,1980—2020 年年均增速为1.7%,累计增长0.9 倍。

分结构看,全球能源消费仍以化石能源为主,2020 年,煤炭、石油、天然气分别占全球能源消费的27%、29%、24%,合计约80%。从长期看,非化石能源比重持续提升,2020 年全球非化石能源比重达到20.0%,较1980 提高5 个百分点。

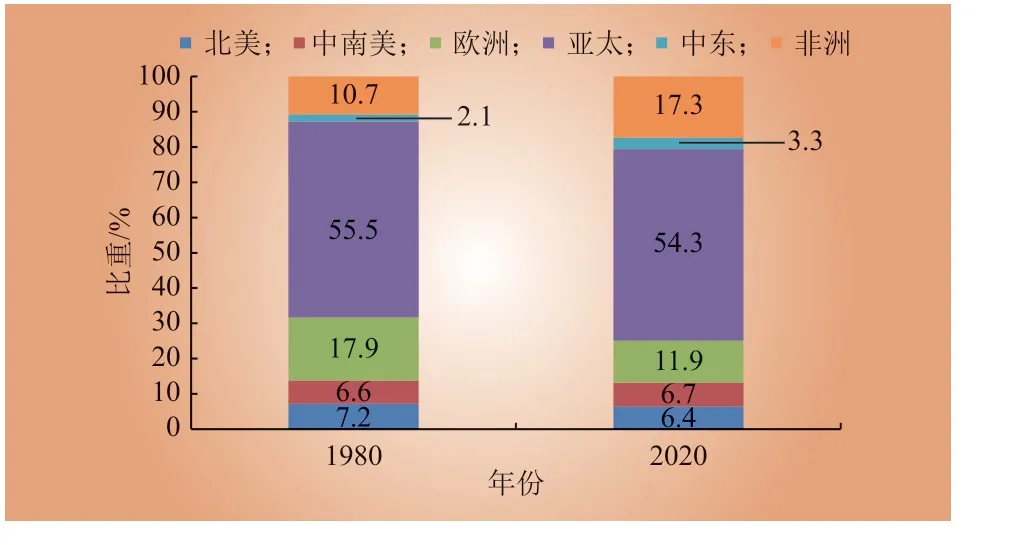

分区域看,亚太已成为全球能源消费量最大的地区。2020 年,亚太地区一次能源消费约占全球的45%,总量较1980 年翻两番,贡献全球能源消费增量的70%。从全球能源消费格局演变趋势看,1980—2020 年,欧洲能源消费比重从38%下降到19%;北美比重从29% 下降到18%。同期,中国占全球一次能源消费比重从8%上升至25%,在世界各国中居首。如图3 所示,内侧、外侧饼图分别为1980 年、2020 年按区域划分的能源消费比重。从细分能源品种看,2020 年,受全球燃煤发电量下降等因素影响,全球煤炭消费增长由正转负,同比下降 4.3%。但从长期看,全球煤炭消费稳步增长,1980—2020 年,全球煤炭消费年均增长1.7%,累计增长1.1 倍。分区域看,受益于欧盟绿色经济发展计划,欧洲煤炭消费占全球煤炭消费的比重从46%到下降至不足10%;同期,北美煤炭消费比重从22%下降至6%,亚太煤炭消费比重从28%提升至80%,如图4 所示。

图3 1980、2020 年全球能源消费格局对比Fig. 3 Global energy consumption pattern between 1980 and 2020

图4 1980、2020 年全球煤炭消费格局对比Fig. 4 Global coal consumption pattern between 1980 and 2020

煤炭进出口方面,2020 年,受煤炭消费下降影响,国际煤炭出口总量为12.9 亿t,较上年下降10%。其中,印尼、澳大利亚是全球主要煤炭出口国,占全球出口比重分别为32%、30%;中国为世界最大的煤炭进口国,每年煤炭进口在3 亿t 左右,约占国际煤炭进口总量的20%。

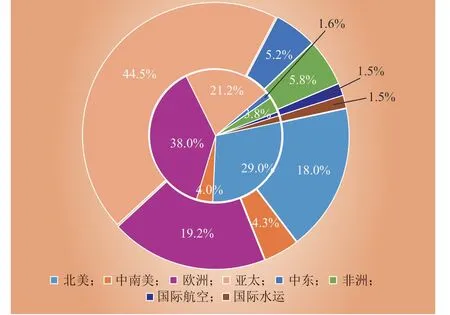

2020 年,全球石油消费达到58.2 亿t 标煤,同比下降9.0%,除中国消费增长2%外,主要经济体石油消费量均下降。从长期看,1980—2020年,全球石油消费平缓增长,年均增速为0.7%,累计增长31.3%。分区域看,亚太区域石油消费比重从18%升至46%,欧洲从39%降至17%,北美从32%降至21%。如图5 所示,内侧、外侧饼图分别为1980 年、2020 年按区域划分的原油消费比重。

图5 1980、2020 年全球原油消费格局对比Fig. 5 Global crude oil consumption pattern between 1980 and 2020

原油进出口方面,2020 年全球原油进口量接近24 亿t,亚太区域进口量比重约52%;中东、欧洲、北美出口较多,其中,中东区域出口原油约9 亿t,比重达到40%。

2020 年,全球天然气消费达到47.3 亿t 标煤,同比下降1.5%。从长期看,1980—2020 年,全球天然气消费平稳增长,年均增速为2.5%,累计增长1.7 倍。其中,欧洲和北美消费量比重显著下降,分别从46%、44%下降至30%、27%,亚太增长强劲,从5%增至22%,如图6 所示。

图6 1980、2020 年全球天然气消费格局对比Fig. 6 Global natural gas consumption pattern between 1980 and 2020

天然气进出口方面,2020 年全球天然气进口量超过1 万亿m3,欧洲、亚太比重分别约47%、34%;俄罗斯是世界第一大出口国,约占全球的20%。

1.3 全球电力供需格局

2020 年,全球电力消费总量达到24.8 万亿kW·h,同比下降1.1%,为十年来首次下降。从长期看,全球电力消费增长快于能源消费增长,1980—2020 年,全球电力消费累计增长2.2 倍,年均增长3.0%,较同期能源消费增速高1.3 个百分点。

分区域看,亚太区域引领全球电力消费增长,1980—2020 年,亚太区域电力消费占全球的比重从17%升至50%,对全球电力消费增长的贡献率达到64%,欧洲电力消费比重显著下降,从41%下降至19%,如图7 所示。中国于2011 年超越美国成为全球第一大电力消费国。2020 年,中国电力消费7.5 万亿kW·h,占全球电力消费的30.1%。

图7 1980、2020 年全球电力消费格局对比Fig. 7 Global electricity consumption pattern between 1980 and 2020

2020 年,全球发电装机达到77.5 亿kW,其中新能源装机比重达到1 8.7%。从长期看,2000—2020 年,全球发电装机持续增长,年均增速为4.1%,较同期电力消费增速高1.1 个百分点。其中新能源装机年均增长24.5%,远高于同期化石能源装机增速。

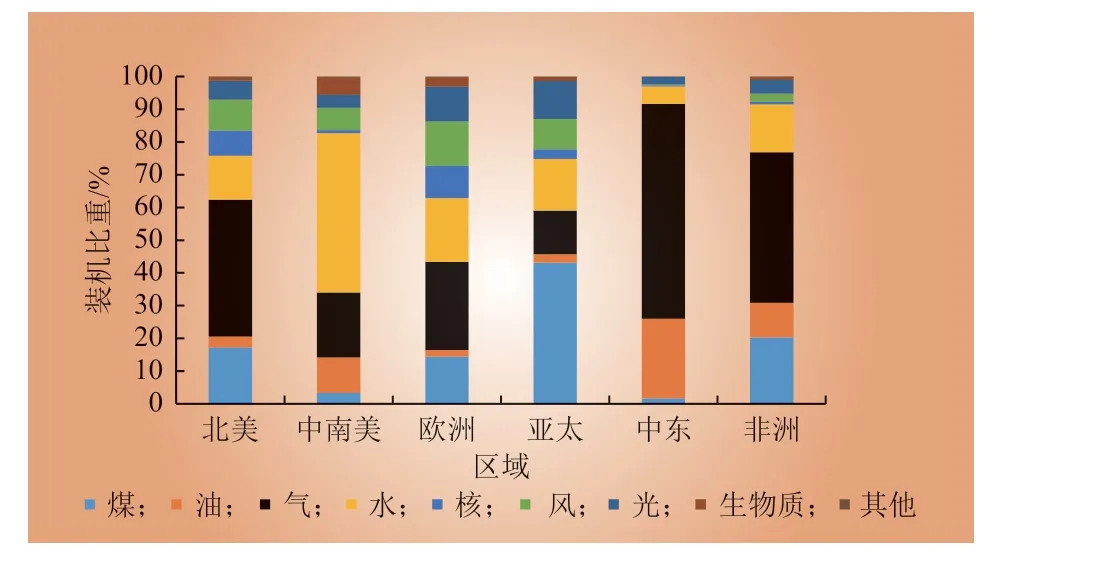

分区域看,亚太区域以煤电为主,2020 年,亚太地区煤电装机比重达到43%;北美以燃气发电为主,装机比重为42%;欧洲呈现电源多元化发展特点,气电、水电、煤电、风电、太阳能、核电装机比重分别为27.0%、19.5%、14.4%、13.6%、10.7%、9.9%,合计达到94.9%,如图8 所示。

图8 2020 年全球分区域电源装机结构Fig. 8 Comparison of global regional generation structures in 2020

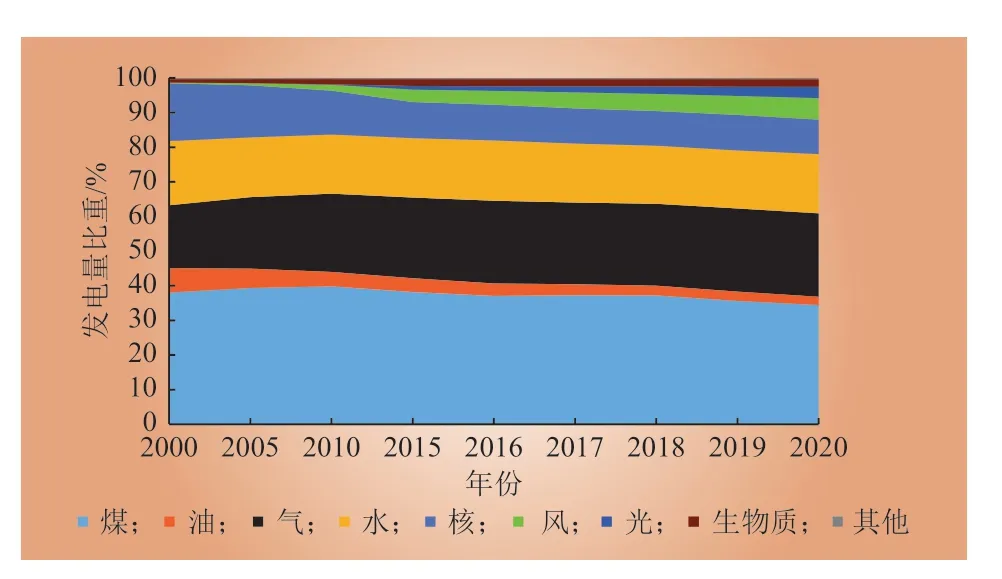

2020 年,全球发电量为25.6 万亿kW·h,同比下降0.8%。从长期看,2000—2020 年,全球发电量年均增长2.8%。分结构看,发电量结构持续优化。其中,煤电发电量比重“先升后降”,2010年左右升至峰值(约40%)后下降至2020 年的34.4%;燃油发电、水电、核电比重持续下降;气电、新能源发电量比重稳步上升,分别从18.2%、0.2%上升至24.1%、9.5%,如图9 所示。

图9 2000—2020 年全球分品种发电量结构Fig. 9 The structure of global power production between 2000 and 2020

2 2021 年以来全球能源电力供需形势

2.1 2021 年全球经济社会发展情况

2021 年,全球新冠疫情持续恶化,德尔塔、奥密克戎变异毒株先后扩散蔓延,形成多轮疫情高峰。截至2021 年底,全球累计确诊病例超2.8 亿人·次。分区域看,欧美疫情最为严重,欧洲、北美累计确诊病例近1.6 亿人·次,占比接近60%。

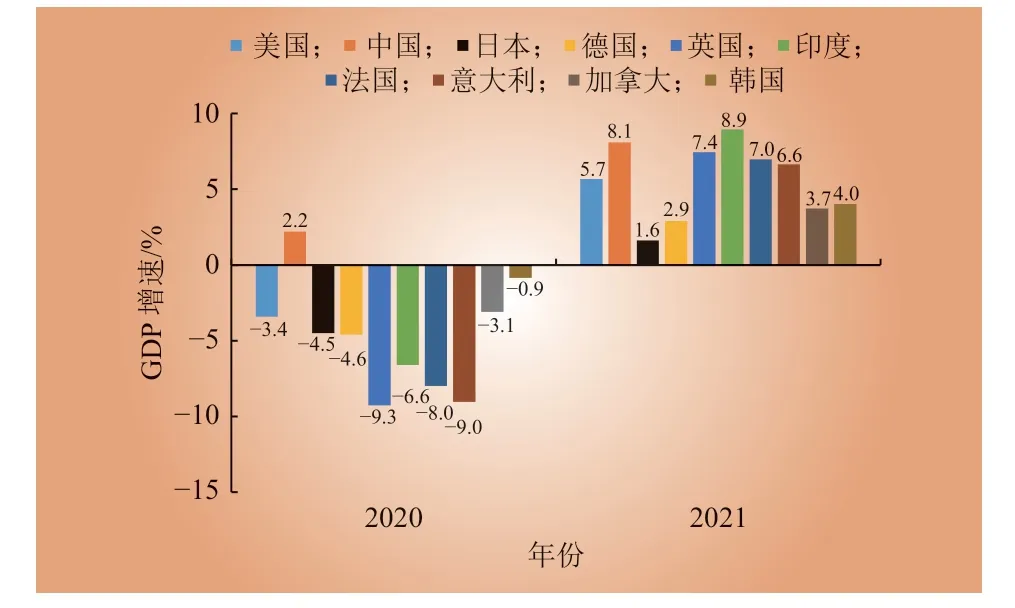

受益于国内疫情控制得当、国外疫苗加快接种,叠加上年低基数,2021 年全球经济增速大幅反弹至5.8%。其中,中国GDP 增长8.1%,对全球经济增长贡献率达到27.2%,带动全球贸易和经济复苏。如图10 所示。

图10 2020、2021 年全球经济大国GDP 增速对比Fig. 10 Comparison of GDP growth ratio among top 10 economies between 2020 and 2021

2.2 2021 年全球能源供需形势分析

受经济复苏拉动,2021 年全球能源消费明显反弹,达到207 亿t 标准煤,比上年增长5%,基本恢复至2019 年疫情前水平。分品种看,煤炭消费量与2019 年基本持平,石油消费量较2019 年下降约5%,电力、天然气消费量较2019 年分别增长约3.5%、2%,如图11 所示。

图11 2019—2021 年全球分品种能源消费增长情况Fig. 11 Consumption growth of global major energy varieties between 2019 and 2021

分品种看,中国受环保督察、安全监管等因素影响煤炭供给趋紧[21],印尼疫情反复和自然灾害导致煤炭出口减少[22]。石油方面,2021 年8 月飓风袭击导致墨西哥湾近半产能关闭[23],10 月初OPEC+维持平缓增产计划。天然气方面,疫情导致2020 年以来全球几乎无新增液化天然气出口项目获批,地缘政治因素致使俄罗斯“北溪2 号”天然气项目推迟投运,欧洲天然气库存降至历史低位。风光及来水方面,2021 年欧洲北海夏秋季风力不佳,英国7—9 月风电发电量同比下降25%。巴西2021 年遭遇严重干旱,9 月份水电蓄水量较2020 年同期减少近6 成。

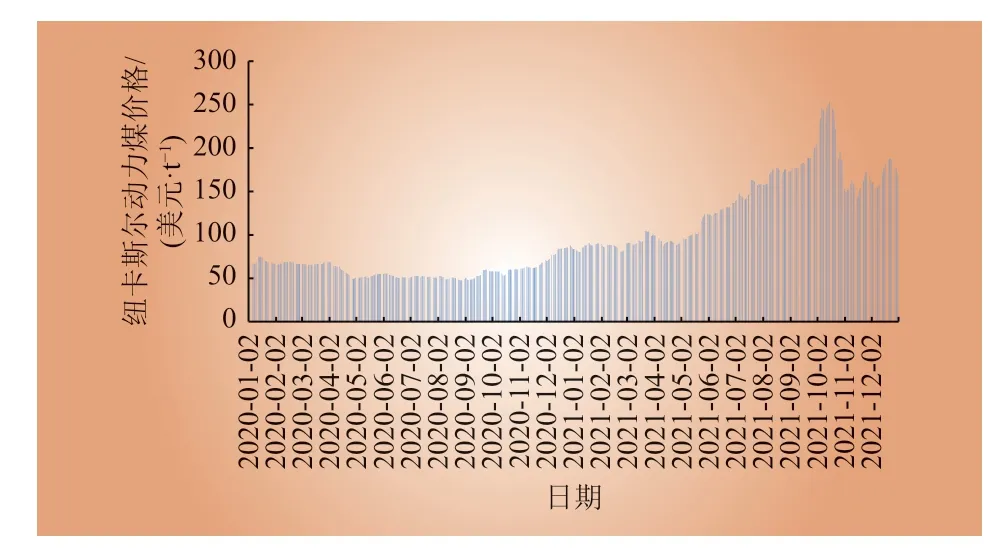

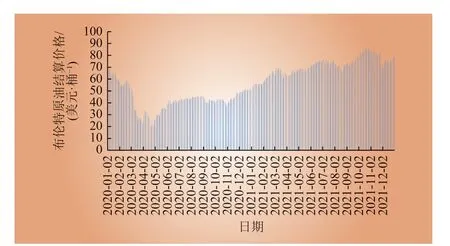

能源电力价格全面大幅上涨,工业生产和民生遭受严重冲击。煤炭方面,2021 年10 月中旬纽卡斯尔动力煤价格突破250 美元/t,打破2008 年历史纪录,是2020 年同期的4.7 倍,如图12 所示;石油方面,10 月下旬布伦特原油突破85 美元/桶,是2020 年同期的2.1 倍,如图13 所示;天然气方面,10 月初欧洲TTF 天然气价格突破110 欧元/(MW·h),是2020 年同期的7.5 倍;电力方面,欧洲各国电价较一年前普遍飙升,德国、法国批发电价在10 月上旬最高达184、190 欧元/(MW·h),均为2020 年平均价格的6 倍左右。高企的能源价格迫使欧洲许多工业企业削减产量,甚至暂时关闭工厂,居民能源消费支出大幅增加,欧洲众多家庭陷入“能源贫困”。

图12 2020、2021 年纽卡斯尔动力煤价格Fig. 12 The price of Newcastle Coal between 2020 and 2021

图13 2020、2021 年布伦特原油结算价格Fig. 13 The price of Brent oil between 2020 and 2021

2.3 2021 年全球能源电力短缺原因分析

造成2021 年下半年全球能源电力供需紧张的原因是多方面的,既有长期因素,也有短期因素;既有周期性因素,也有突发偶然因素。总体来看,全球能源电力短缺是在能源转型大背景下,因新冠肺炎疫情冲击导致能源电力供需失衡的结果。2020 年,全球经济萎缩、能源供应和需求出现了剧烈波动,世界各国采取了各种措施应对疫情和促进经济绿色复苏。2021 年,全球经济持续复苏,带动能源电力需求快速增长,但能源供应不足从而导致供需失衡。

(1)全球经济总体复苏,带动能源需求持续恢复。2020 年,受疫情影响,全球经济、一次能源消费、电力消费均由升转降。2021 年以来,发达经济体疫苗大规模接种,经济活动逐步恢复;欧美国家于二季度逐步放开疫情防控措施,延续宽松货币和财政扩张政策,经济加速复苏;中国继续担当全球经济增长引擎;印度解除封锁后经济加快恢复。全年看,预计全球经济、一次能源需求、用电量增速均将反弹至6%左右。

(2)化石能源投资持续疲软,供给能力短期内难以恢复。2017—2019 年,全球化石能源投资保持低位,2020 年,受疫情冲击大幅下降。据IEA 统计,2021 年,尽管全球石油和天然气投资较2020 年增长了10%,但仍低于疫情前的水平;煤炭供应链投资约1 050 亿美元,恢复到2019 年的水平。

(3)可再生能源发电受资源间歇性影响出力不佳,传统能源发电装机减退对系统保供能力产生冲击。受2021 年气候异常影响,欧盟国家、英国、巴西、挪威等多国出现可再生能源出力大幅下降问题。此外,近年来,欧洲多国激进减退煤电、核电,叠加发电用煤用气短缺,造成能源电力供给能力不足,不得不限电。

(4)欧美大肆超发货币,引发国际原材料价格大幅上涨。为应对疫情冲击,各国普遍推出经济刺激计划和宽松货币政策。从资产负债表看,美联储总资产从2019 年末的4.2 万亿美元升至2021 年末的8.8 万亿美元,增幅超100%;欧盟央行总资产从4.3 万亿美元增至8.6 万亿美元,增幅近一倍。伴随经济复苏,海量超发货币流入国际市场,推动大宗商品价格水涨船高。

2.4 俄乌冲突对全球能源格局的影响

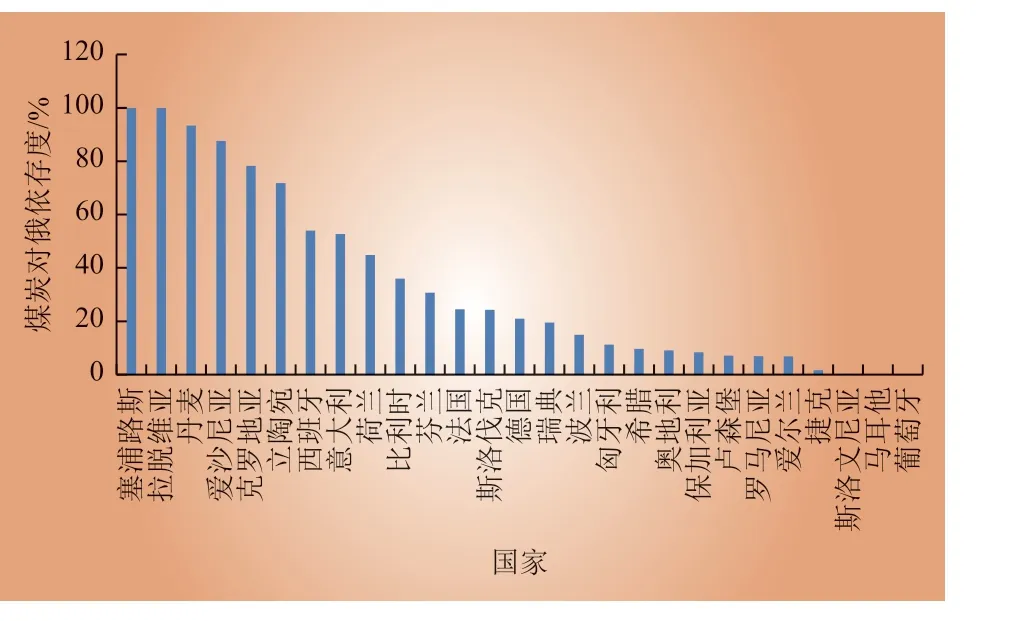

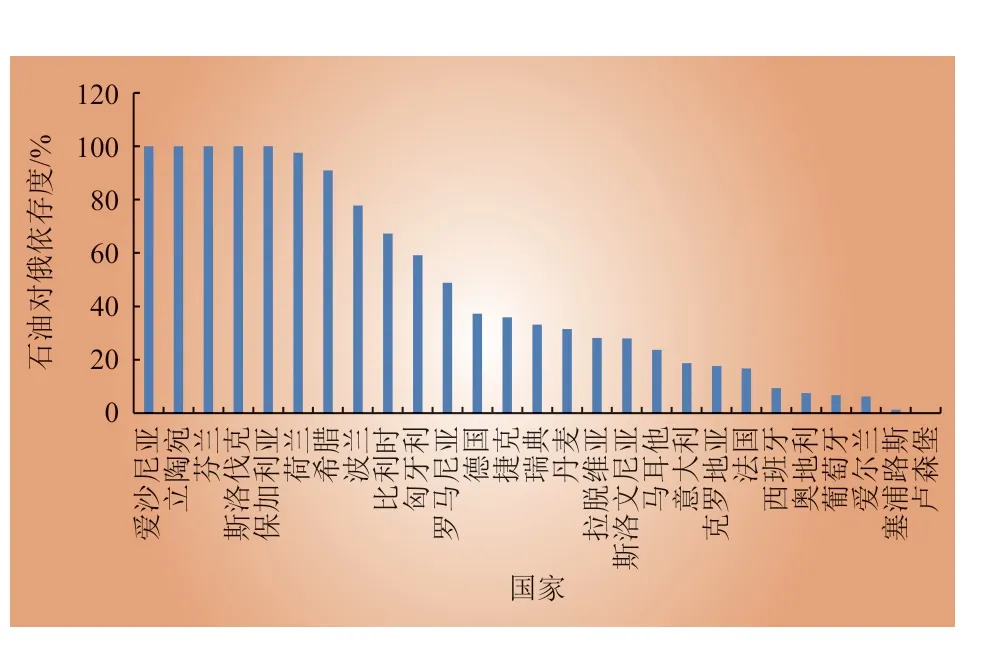

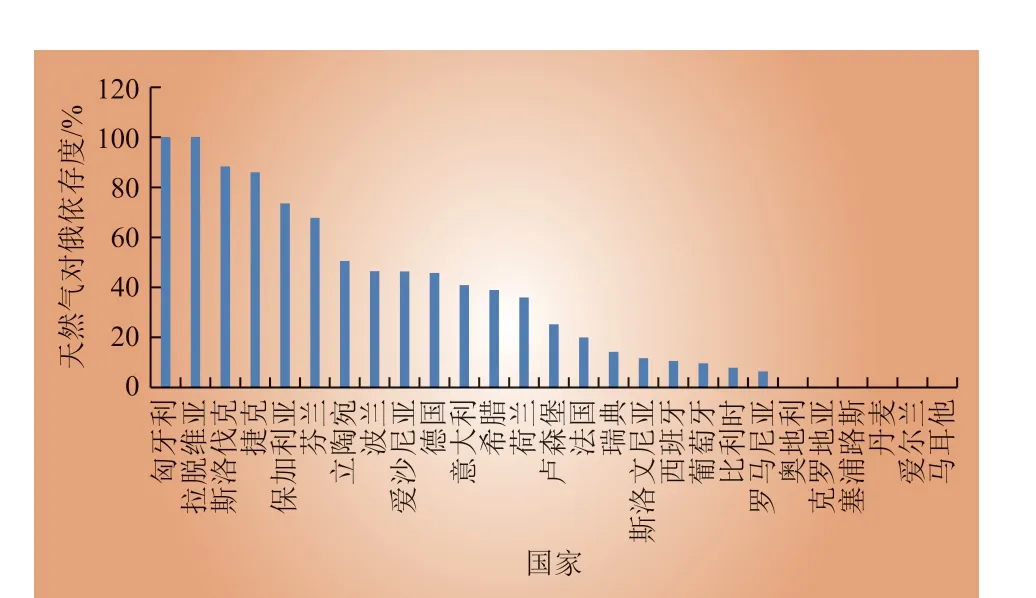

2022 年,受俄乌冲突影响,全球能源供需紧张形势进一步加剧,并演变为全球能源危机。俄罗斯是世界最大的天然气出口国,仅次于沙特阿拉伯的世界第二大原油和凝析油出口国,仅次于印度尼西亚和澳大利亚的世界第三大煤炭出口国。2022 年4 月,欧盟决定对俄罗斯实施煤炭禁运,并于8 月份生效;5 月,欧盟宣布对俄罗斯天然气实行禁运[24]。据国际能源署(IEA)统计,2020 年,在欧盟27 国中,塞浦路斯、拉脱维亚、丹麦等8 个国家对俄煤炭依存度超过50%,如图14 所示;爱沙尼亚、立陶宛、芬兰等10 个国家对俄石油依存度超过50%,如图15 所示;匈牙利、拉脱维亚、斯洛伐克等7 个国家对俄天然气依存度超过50%,如图16 所示。欧盟经济大国中,德国对俄罗斯煤炭、石油、天然气的依存度分别达到21%、37%、46%,意大利对俄依存度分别达到53%、19%、41%,法国对俄依存度均在20%左右。

图14 2020 年欧盟27 国对俄罗斯煤炭依存度Fig. 14 Coal reliance on Russia imports of 27 countries in European Union

图15 2020 年欧盟各国对俄罗斯石油依存度Fig. 15 Oil reliance on Russia imports of 27 countries in European Union

图16 2020 年欧盟各国对俄罗斯天然气依存度Fig. 16 Natural gas reliance on Russia imports of 27 countries in European Union

俄乌冲突助推国际能源价格高位震荡。煤价方面,2022 年5 月20 日,纽卡斯尔动力煤现货价格达到436 美元/t,较年初价格(175 美元/t)上涨超过1 倍,至7 月底,动力煤现货价格仍保持在420 美元/t 左右。天然气价格方面,3 月7 日欧洲TTF 天然气价格首次突破200 欧元/(MW·h),之后总体震荡下行,至6 月下降至80 欧元/(MW·h)左右,后快速上升,至7 月底,欧洲TTF 天然气价格再次达到200 欧元/(MW·h)左右,较年初上涨近2 倍。石油价格方面,3 月8 日,布伦特原油价格一度突破每桶130 美元,创8 年以来新高,至7 月底仍保持在110 美元/桶左右。

欧洲各国调整能源发展战略,寻求摆脱对俄能源依赖。2022 年3 月8 日,欧盟发布《能源独立行动》,计划在今年年底前减少2/3 的俄罗斯天然气进口,在2030 年前摆脱对俄罗斯天然气的依赖。长期加快发展可再生能源,短期放缓退煤步伐。欧洲《能源独立行动》提出,加速发展太阳能发电和风电,2030 年发电量较目前增加3 倍;德国拟在2035 年实现100%可再生能源发电。同时,欧盟提出现阶段可以暂缓退煤,降低对天然气依赖。调整核电定位。欧盟近期通过补充授权法案,将满足特定条件的核电和天然气归为可持续投资的“过渡”能源。法国近期宣布2050 年前新建6~14 座核电站;波兰将在2026 年建设第1 座核电站。

2.5 2022 年全球发展形势展望

地缘政治扰乱全球经济复苏节奏和能源供需格局。俄乌冲突爆发及对俄罗斯全面制裁,推动全球能源、粮食和工业金属价格上涨,影响消费需求;同时,与俄、乌联系密切的经济体将面临贸易、供应链和金融中断等问题,对欧洲经济的影响首当其冲。企业信心下降和不确定性上升导致金融环境趋紧,并可能刺激国际资本从新兴市场流出。若俄乌冲突进一步升级,或将造成全球经济重大风险。

俄乌冲突使原本就脆弱的全球经济复苏态势承受了更大的下行压力,通胀高企迫使多国加快货币收紧进程,进一步抑制经济复苏,2022 年全球经济增速将明显放缓。6 月份,世界银行再次下调全球经济增长预期1.2 个百分点至2.9%;7 月份,国际货币基金组织(IMF)下调全球经济增长预期0.4 个百分点至3.2%。

能源消费预测方面,受全球经济复苏下行压力增大影响,预计2022 年全球能源消费增长同步放缓,预计增速约2%,较2021 年下降约3.0 个百分点。能源供给方面,能源出口贸易受限叠加投资不足、极端天气等影响,全球化石能源供应短缺风险凸显。

分品种看:煤炭需求逆势增长,供给持续偏紧;预计中国煤炭需求增长约2%,达约30 亿t 标准煤,为经济稳增长发挥基础支撑作用;欧盟多国受天然气紧缺而转向煤炭,但俄罗斯出口受限、印尼自身需求明显增长,全球煤炭供给持续偏紧、价格维持高位。石油需求温和增长,增产预期难以兑现,供需延续偏紧态势;受经济增长放缓影响,全球石油需求复苏进程受阻,预计全年增长约3%,总体规模与2019 年基本相当;受地缘政治、通货膨胀、国家利益等因素影响,石油输出国组织(OPEC)增产意愿偏弱,国际油价仍将高位波动。天然气供需紧张形势将进一步加剧;受美国、中国等国家天然气需求稳步增长带动,预计2022 年全球天然气需求将上升至4.1 万亿m3,同比增速回落至2%;供应侧,受俄乌冲突影响,俄罗斯对欧洲国家持续减供或断供的风险依然存在,主要天然气生产国增长能力有限,全球天然气供需紧张形势持续恶化。

3 2021 年以来中国能源电力供需形势

3.1 2021 年中国经济社会发展情况

2021 年,中国落实常态化疫情防控措施,防疫成果持续巩固,死亡人数远低于英美发达国家,每百万人口死亡病例显著低于全球平均水平,保障了群众生命安全和正常生产生活秩序。

2021 年,中国GDP 比上年增长8.1%,两年平均增长5.1%,经济总体延续恢复性增长;人均GDP 达到12 551 美元,超过世界人均GDP 水平。分季度看,4 个季度GDP 分别增长18.3%、7.9%、4.9%、4.0%,下行压力逐步突显。

从“三驾马车”看,2021 年投资、消费分别增长4.9%、12.5%,两年平均增长3.9%,分别低于2019 年1.5、4.1 个百分点;出口增速高达21.2%,两年平均增长12.3%,高于2019 年7.3 个百分点。

3.2 2021 年中国电煤供需情况

2021 年,中国能源供需紧张形势突出表现为因电煤短缺引发的电力供需紧张问题。

煤炭市场供需紧张,动力煤价格剧烈波动,呈现“M”形走势。按时间看,大致可划分为保供稳价期、短缺涨价期、保供落价期3 个阶段:(1)2021 年1 月至3 月中旬,电煤价格先涨后跌。(2)2021 年3 月中旬至10 月中旬,电煤价格持续“非理性”上涨。(3)2021 年10 月中下旬至12 月,在政府、企业等各方努力下,电煤价格大幅回落。

2021 年中国煤炭供需紧张的原因如下。

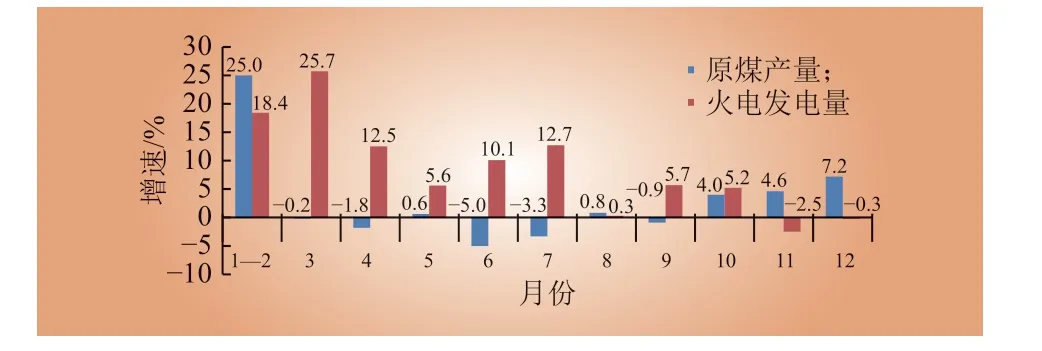

(1)煤炭产量增长不及预期导致供需错配。受环保、政策调控、煤炭行业反腐整顿等因素影响,2021 年3—9 月,全国原煤产量同比下降0.8%,且各月均基本维持零或负增长;同期,火力发电量同比增长9.9%,较原煤产量增速高10.7 个百分点,如图17 所示。全年看,中国火力发电量增速为9.8%,较同期原煤产量增速(4.7%)高1 倍。

图17 2021 年中国逐月原煤产量增速及火力发电量增速Fig. 17 Comparison of monthly coal production growth rates and thermal power generation growth rates in 2020

(2)进口煤炭减少加剧供需紧张局面。中国煤炭主要进口自印尼、澳洲和俄罗斯3 国,合计比重超过80%。受政治因素影响,2021 年,中国自澳洲煤炭进口量仅为1 171 万t,较2020 年下降85%;2021 年以来,印尼动力煤价格随国际煤价明显上涨,进口煤价格优势大幅减弱,制约企业进口积极性。

(3)中长期合同覆盖面不足导致煤价“压舱石”作用难以有效发挥。2021 年,中国电煤中长期合同量只占到中国电煤消费的60%左右,电厂需要在市场上购买大量现货,进一步推高煤炭价格上涨。

(4)煤电企业亏损严重制约发电积极性。受煤炭价格快速上涨影响,煤电机组“越发越亏”,煤电企业面临“成本高企、营收难增”双重压力,企业经营积极性受到打击,保供能力受到影响。

3.3 2021 年中国电力供需形势

2021 年,中国全社会用电量实现两位数增长,达到8.3 万亿kW·h,比上年增长10.3%,2020—2021 年用电量年均增速6.7%,较2019 年同期上升2.3 个百分点。其中,第二产业对全社会用电增长的贡献率达到60.4%。

全国发电量达到8.4 万亿kW·h,比上年增长9.8%。分结构看,火电仍然是中国发电的主力电源,占总发电量的67.4%,新能源占总发电量的比重首次超过10%,达到11.7%,对发电量增长的贡献率达到34.0%。

截至2021 年底,全国发电装机容量达到23.8 亿kW,比上年增长7.9%。其中,非化石能源发电装机容量达到11.2 亿k W,首次突破10 亿kW,占总装机容量比重为47.0%,较上年提高2.3 个百分点,首次超过煤电装机比重(46.7%)。

电力供需形势总体偏紧,部分地区用电高峰时段电力供需紧张。年初,受经济复苏、极端寒潮天气等因素影响,江苏、浙江、四川、湖南、江西等省电力供需紧张。迎峰度夏期间,全国电力供需总体偏紧,广东、广西、云南、湖南、贵州等多地高峰时段出现有序用电,其中,河南受特大洪涝灾害影响全省18 个地区全部实施有序用电。9 月受电煤供应紧张影响,煤电出力受阻容量大幅上升,全国重点电厂煤炭库存可用天数跌至历史新低,叠加部分地区来水不足导致水电出力下降、新能源高峰时段出力不足等因素,中国部分区域出现长时间、大面积有序用电情况,最大缺口超过5 000 万kW,电力供需紧张形势波及东北、西北等传统送端区域。

在此形势下,国家出台一系列能源保供政策,多措并举释放煤炭产能。煤炭企业加快释放煤炭先进产能,全力增加电煤供给;发电企业多渠道增加电煤储备,加强机组运行管理,减少非计划停机、受阻情况,力争机组应并尽并、应发尽发;电网企业从供需两侧全力保障电力供应。其中,供应侧做好发电机组并网服务,科学安排电网运行方式,灵活开展跨区跨省电力互济;需求侧加大需求侧管理力度,配合地方政府做好有序用电工作,倡导全社会节能提效。在煤炭、发电及电网企业的协同努力下,电煤库存逐步回升,火电发电能力有所恢复,电力供需矛盾逐步缓解。至11 月初,除个别省份、局部时段对高耗能、高污染企业采取有序用电措施外,其他地区有序用电规模接近清零。

3.4 2022 年中国能源供需形势展望

2021 年12 月中央经济工作会指出,中国经济运行面临着“需求收缩、供给冲击、预期减弱”的三重压力,应坚持“稳中求进、稳字当头”政策总基调,强调政策积极、靠前发力。今年以来,面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,中国有效统筹疫情防控和经济社会发展工作,经济实现了企稳回升。4 月11 日,李克强总理指出国内外环境有些超预期变化、警惕经济下行压力加大。 5 月25 日,国务院召开全国稳住经济大盘电视电话会议,强调扎实推动稳经济各项政策落地见效,确保经济运行在合理区间。上半年,中国GDP 同比增长2.5%。其中,第一、二季度分别4.8%、0.4%。7 月28 日,中央政治局召开会议,指出要全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,保持经济运行在合理区间,力争实现最好结果。

当前,俄乌冲突持续演化,对全球大宗商品价格、供应链恢复、贸易等影响不确定性很大[25];国内疫情多点散发,动态清零难度更大。尽管稳增长政策有望推动下半年经济恢复性增长,但实现全年5.5%的经济增长目标难度很大。

国家能源局《2022 年能源工作指导意见》指出,今年能源领域将以保障能源安全稳定供应为首要任务。预计2022 年,原油产量将重回2 亿t,天然气产量持续稳步上升。煤炭市场供需将保持基本平衡态势。其中,需求方面,预计电煤消费稳步增长、工业用煤缓慢增长,全年煤炭需求将保持小幅增加,增速回落;供应方面,受煤炭产能充分释放带动,2022 年上半年中国原煤产量同比增长11.0%,高于同期火力发电量增速14.9 个百分点;进口方面,印尼已于2022 年2 月解除出口禁令,自2021 年10 月起,中国已部分恢复澳洲煤炭进口。

综合考虑电源投产及退役计划,预计2022 年全国新增发电装机容量2.7 亿kW,比上年增长52.8%,创历史新高。其中,水电、火电、核电、风电、太阳能、新型储能新增装机容量分别达到2 463 万、5 743 万、364 万、6 719 万、10 607 万、1 0 4 1 万k W,新能源新增装机容量将达到1.7 亿kW,占新增装机的64.3%,如图18 所示。

图18 2022 年中国新增电源装机预测Fig. 18 Prediction of added power generation capacity in 2022

上半年,全国全社会用电量4.1 万亿kW·h,同比增长2.9%。其中,受二季度经济下行影响,第一、二季度全社会用电量增速分别为5.0%、0.9%。考虑到下半年中国经济保持恢复性增长、疫情防控更加精准、夏季全国大部分地区气温偏高等因素,预计下半年用电增速将明显反弹,2022 年全国全社会用电量将保持平稳增长,达到8.6 万亿~8.8 万亿kW·h,比上年增长4%~6%,增速较2020—2021 年年均增速回落0.7~2.7 个百分点。

迎峰度夏期间,中国区域性高温热浪事件频发。根据国家气候中心监测评估,6 月1 日—8 月15 日,中国区域性高温综合强度已达到1961 年有完整气象观测记录以来最强。受此影响,江苏、浙江、安徽、湖北、河南、四川、重庆等地出现电力缺口,其中川渝地区叠加来水偏枯等因素,供需形势最为紧张。

综合电力供应和需求2 方面因素,预计迎峰度冬期间全国电力供需平衡偏紧,部分地区用电高峰时段电力供需紧张。其中东北电网区域电力供需平衡有余,其他电网区域均存在不同程度电力短缺。

4 中国保障能源电力安全的应对策略

2021 年以来,世界多个国家和区域出现了能源电力短缺的局面,在能源绿色低碳转型过程中,电力保供问题愈发凸显。因此,应立足于中国发展阶段和国情实际,处理好发展和减排、整体和局部、短期和中长期、政府和市场的关系,以保障安全为前提构建现代能源体系,确保国家能源安全。

4.1 对中国能源电力保供的几个认识

(1)应统筹谋划传统能源与新能源的衔接。以煤炭为主体的化石能源依然是保障中国能源安全的基石,传统能源发电仍是保障电力安全可靠供应的主体,在国家层面,近中期降碳不等于不发展化石能源。为应对能源电力供需紧张,欧洲多国重启已关停的煤电、油电等化石能源发电,发展中国家应坚持按照“共同但有区别的责任”原则安排煤电退出节奏。中国现有的11 亿kW 煤电机组多处于“青壮年”时期,必须用好用足这一巨大的存量资源,充分发挥煤电保电力、保电量、保调节的“三保”兜底保障作用。

(2)应更好发挥新能源在能源保供增供方面的作用。新能源出力“靠天吃饭”,在高比例新能源电力系统中,一旦出现长时间、大规模新能源出力不足,将给电力可靠供应带来风险,应加大、加快新型储能、抽蓄的发展,充分发挥“风光储一体化”“新能源+储能+调相机”等技术优势,引导用能、储能与新能源峰谷供需匹配,提高新能源在能源电力保供中的地位作用。

(3)应对能源紧缺需要市场与行政手段两手并用。一方面,欧美国家建立了相对完善的能源电力市场,供给侧成本上升能够及时向消费侧传导,推动高耗能等行业主动减产停产,通过供需调整实现市场再平衡;另一方面,欧美国家也通过补贴、限价、减税等措施,保护弱势群体和中小企业。

(4)应进一步强化底线思维,着力推动能源电力供需预警与应急体系建设。能源电力安全保供是经济社会稳定运行的基础保障,近期出现多起因极端气候导致的能源电力供需短缺事件,应充分予以重视,健全能源电力供需预警与应急保障体系,宁可备而不用,不可用时无备。

(5)应立足国情走出中国自己的能源安全保供之路。欧洲过度依赖天然气,且进口渠道较为单一,在国际天然气供应紧缺及地缘政治等因素影响下,能源电力供应安全受制于人。中国应立足以煤为主的基本国情,推动煤炭和新能源优化组合,更好保障国家能源安全。

4.2 中国能源电力保供策略

反思近两年全球能源电力短缺的深层次原因,统筹谋划能源发展与安全、转型与保供对中国经济社会发展意义重大。要按照国家“双碳”工作的部署以及能源高质量发展要求,坚持战略思维、系统思维、底线思维,贯彻落实能源安全新战略,从能源供给、消费、技术、体制及国际合作等五个方面加快构建现代能源体系,确保能源电力安全可靠供应。

4.2.1 推动电源发展多元化

大力发展新能源。“十四五”,中东部以能源转型和提升本地保障能力为重要方向,加快新能源发展;西部重点建设沙漠/戈壁/荒漠区域大型光伏基地项目。中远期,风电开发重心重回西部北部区域,海上风电逐步向远海拓展。

促进煤电清洁高效发展,发挥保电力、保电量、保调节的“三保”兜底保障作用。“十四五”,优化新增一批煤电,在负荷中心区域就地就近安排一定规模,发挥支撑作用,加快煤电CCUS 改造。中远期,统筹好煤炭消费总量控制与电煤消费比重,继续发挥煤电在电力供应中的托底保障作用。

因地制宜开发水电,重点推进大型水电基地建设。“十四五”,重点推进西南水电开发,积极推进金沙江等流域梯级水电建设。中远期,水电开发逐步由中下游向上游延伸,重点推进西藏水电开发。

积极安全有序发展核电,加快沿海核电建设。在采用中国和国际最新核安全标准、确保万无一失的前提下,推动沿海区域核电的开工建设。远期,随着沿海核电站址资源开发完毕,综合考虑安全、环境、社会稳定的前提下,考虑适时启动内陆核电开发。

高度重视灵活性资源开发,统筹抽水蓄能与新型储能发展。“十四五”,考虑抽水蓄能技术相对成熟、单位投资成本低、寿命长等优势,华北、华东区域在站址资源满足要求的条件下应优先开发;推动新型储能步入规模化发展阶段,积极参与电力市场和调度运行。中远期,持续开发抽水蓄能电站,推动新型储能设施全面市场化发展,与电力系统各环节深度融合。

发展其他清洁能源,兼顾清洁电量供应与灵活性资源补短板。“十四五”,为保障电力供应和调节能力,在华北、华东负荷中心规划布局一批燃气发电机组;结合气源情况,稳步推进西南区域气电建设。建立健全生物质资源收集、加工转化体系,就地就近利用生物质发电。

4.2.2 推动终端用能多元化

推进化石能源清洁消费利用,大力发展终端综合能源。化石能源清洁消费有利于降低污染物排放,分散能源供应风险。扩大综合能源在终端的集成使用有助于提高能源效率,降低用能成本,满足用户用能的多元化需求。

结合现阶段的电力供应保障条件,高效有序推进终端能源消费电气化。工业领域优先在钢铁、化工等高耗能行业中有序推广电锅炉、电窑炉等技术。建筑及居民领域因地制宜、因需制宜推广热泵、蓄热电锅炉等高效电采暖技术。交通领域逐步推广电动汽车和电动重卡技术,并加强充换电网络建设。

坚持分类因地施策,大力推进可再生能源直接利用。通过热交换泵或地热蒸汽泵等地热能技术实现建筑高效供暖/供冷;通过生物质碳化、热解及化学转化等手段,转化为居民供暖及工业生产所需的燃料;通过太阳能热收集技术用于居民日常供暖。

强化需求侧管理,充分挖掘节能与电力需求侧资源价值。需求侧管理可以缓解电力供需紧张形势,降低能源电力成本,促进清洁能源消纳。

4.2.3 多措并举推进能源科技创新

加快推动能源技术革命。紧密围绕国家能源发展重大需求和能源技术革命重大趋势,围绕先进可再生能源、新型电力系统、安全高效核能、绿色高效化石能源开发利用、能源数字化智能化等关键技术,开展集中攻关、示范试验和应用推广。

优化能源行业技术标准。进一步加强能源标准化顶层设计,加快能源领域新型标准体系建设;积极实施标准化战略,大力推进技术专利化、专利标准化、标准产业化;坚持能源标准化与技术创新、工程示范一体化推进,以高标准支撑引领能源高质量发展。

着力完善科技创新保障体系。健全能源科技创新协同机制,建立跨领域、跨学科的创新联合体,形成协同攻关合力;完善能源科技创新平台体系,建立健全以国家、地方、企业、高校为骨干、梯次衔接的能源科技创新平台体系;加速能源科技创新人才培养,支持围绕能源前沿新兴交叉领域开展产教融合试点,满足跨学科专业人才供给。

4.2.4 健全能源安全保供的体制机制

优化能源资源市场化配置。深化电力体制改革,加快构建和完善中长期市场、现货市场和辅助服务市场有机衔接的电力市场体系。推动全国统一电力市场体系建设,创新有利于非化石能源发电消纳的电力调度和交易机制,推动非化石能源发电有序参与电力市场交易。

加强电力需求侧响应能力建设。整合分散需求响应资源,引导用户优化储用电模式,释放居民、一般工商业用电负荷的弹性。引导支持储能设施、需求侧资源参与电力市场交易,提升系统灵活性。

建立健全能源电力供需预警机制与应急保障体系。贯彻政府主导、行业共担、社会参与的重大突发事件应急理念,建立电力企业与燃料供应企业、管输企业的信息共享与应急联动机制,健全能源电力供需全环节风险评估与监测预警能力,提升一二次能源综合平衡全景分析能力,完善极端情况、突发事件下能源电力供应应急预案和协同调控机制。

4.2.5 开拓能源合作共赢新局面

充分利用国际市场提升国内能源安全。坚持维护开放条件下的能源安全,共建“一带一路”能源合作伙伴关系,稳步扩大“朋友圈”,深入推进与主要能源资源生产国的务实合作,加强与周边国家能源基础设施互联互通。

积极推动绿色低碳转型发展合作。充分发挥中国新能源产业优势,巩固和拓展与相关国家绿色发展战略对接,建成一批绿色能源合作项目。完善相关支持政策,吸引和引导外资投入清洁低碳能源产业领域;加强绿色电力认证国际合作,倡议建立国际绿色电力证书体系,积极引导和参与绿色电力证书核发、计量、交易等国际标准研究制定。

积极参与国际能源治理体系,不断提升能源领域话语权影响力。积极参与全球能源治理体系改革和建设,加强与主要能源国际组织的交流合作,在联合国、二十国集团、亚太经合组织等多边框架下讲好中国能源故事。

5 结语

受世界百年未有之大变局、世纪疫情以及俄乌冲突等因素影响,全球能源供需面临诸多不确定因素,能源电力供需紧张形势会在较长时间内存在,需要提前做好应对准备。

(1)在全球应对气候变化的共识下,能源绿色低碳转型的方向不会变化,但也不会一帆风顺、一蹴而就。尽管在短期内世界各国对化石能源的需求有所上升,但从中长期来看,大力发展新能源仍然是能源转型的发展方向。

(2)俄乌冲突对世界能源市场造成了巨大冲击,世界各国能源政策将更加重视能源独立,通过加快发展清洁能源来减少对化石能源进口的依赖。

(3)中国仍然是发展中国家,经济发展潜力大,能源电力需求还有较大增长空间;同时也面临着能源电力保供与实现“双碳目标”的巨大压力。

(4)中国应立足“富煤贫油少气” 的基本国情,统筹传统能源与新能源发展,健全能源电力供需预警与应急保障体系,加快技术创新步伐,深化体制机制改革,打造开放、合作、共赢新局面,着力构建清洁低碳、安全高效的现代能源体系,走出一条供需两侧多元化发展的能源电力安全保供之路。