国际大宗商品价格波动对中国金融市场风险的影响

——基于溢出指数法的实证研究

2022-11-04胡雁冰吴腾华

胡雁冰 吴腾华

(1.上海对外经贸大学 金融管理学院, 上海 201620;上海对外经贸大学 全球金融治理研究中心, 上海 201620)

近些年来,国际经济环境愈加复杂多变,加之新冠肺炎疫情肆虐、能源危机爆发,国际大宗商品价格频繁出现大幅波动。2021 年,由于全球能源短缺,能源类大宗商品价格大幅上涨,对全球产业和经济发展造成了巨大影响,在一定程度上加剧了全球金融市场的风险。 2022 年2 月24 日,俄乌冲突爆发。随着冲突的加剧,投资者避险情绪上升,全球大宗商品市场受到的影响愈加凸显,包括黄金、原油、粮食等大宗商品价格大幅走高, 各国股市则在冲突开始当天出现不同程度下跌, 全球金融市场风险显著加大。中国经济体量大、人口多,对原材料的需求大,国内的供给无法满足市场需求。 中国经济发展对国外大宗商品依赖度较高, 但中国并没有掌握国际大宗商品定价权, 一旦国际大宗商品价格波动就会对中国经济特别是金融市场产生巨大影响。 通过对国际大宗商品价格波动与中国金融市场风险之间关系的研究,进一步明确了中国金融市场风险的来源及影响程度,对于防范系统性金融风险和进一步完善金融市场具有重要的现实意义。

一、相关文献评述

国际大宗商品兼具商品和金融投资属性,其价格波动较普通商品波动幅度要大,不仅会影响到实体经济,还会影响到其他金融资产价格。 随着大宗商品金融化程度的加深,它对金融市场的影响也在增大。 对于国际大宗商品溢出效应的研究,张翔等(2017)认为,国际大宗商品价格对中国宏观经济有着不可忽视的影响。 陈玉财(2011)的研究结果表明,国际大宗商品价格波动会对中国物价水平产生很大影响。 Saban Nazlioglu et al.(2013)研究了大宗商品市场内部的波动溢出效应,发现石油价格波动会影响农产品价格的波动。 Lorna Katusiime(2018)的研究表明,在高度不确定和市场危机期间,大宗商品市场和金融市场间的溢出效应增大,大宗商品价格波动会对汇率市场产生较大的影响。

关于中国金融市场风险的研究。 很多学者的研究都表明金融市场内部的风险传染能力要高于外部。 方意等(2020)认为,股票、外汇和大宗商品市场形成集群, 集群内部的风险传染能力较外部更强。张岩和胡迪(2017)指出,中国股票市场、债券市场和外汇市场之间存在风险溢出效应,且在全球金融危机和股灾期间溢出效应明显增强。 但金融市场的风险并不完全来自自身,外部市场的波动同样会对中国金融市场风险产生影响。 吴菲和刘蒙蒙(2022)的研究结果显示,国际金融市场对中国金融市场有显著的溢出效应。 方意等(2021)认为,外部冲击会通过实体经济将风险传导至金融市场,金融市场风险又会进一步向实体经济溢出。

关于大宗商品市场和金融市场间关系的研究。胡聪慧和刘学良(2017)从流动性角度研究了大宗商品市场和金融市场间的联动性,认为流动性状况恶化时大宗商品市场与股票市场间的相关性增强。谭小芬等(2018)采用BEKK-GARCH 和溢出指数法研究了国际大宗商品市场和国际金融市场之间的关系,发现两者存在明显的信息溢出效应,但收益率和波动率溢出效应的特征并不相同。 隋建利和杨庆伟(2021)运用DCC-GARCH 模型,研究了在极端风险事件发生情况下国际大宗商品市场和中国金融市场间的风险传染效应,发现两者之间存在着双向溢出效应,且在极端风险事件发生时这种溢出效应有明显增强。 这些研究均表明国际大宗商品市场波动可以对中国金融市场风险产生影响。 随着中国在世界经济中的地位不断提升,中国对国际大宗商品市场的影响也在不断增强。 卢锋等(2009)认为,中国对国际大宗商品市场的影响集中表现为中国需求的增长对国际大宗商品产量和销量的影响。 许祥云等(2018)的研究表明,全球金融危机后中国金融市场对国际大宗商品除黄金外的其他商品价格影响显著。

综上, 国内外学者现有研究证明了国际大宗商品市场和金融市场间收益率和波动率均存在双向溢出关系,研究方法大多为GARCH 类模型,且更侧重于大宗商品价格对金融市场价格的影响,对波动率溢出效应的研究较少,且鲜有研究定量分析他们之间溢出效应的大小。 笔者采用Diebold & Yilmaz(2012)改进的溢出指数法,对国际大宗商品价格波动和国内金融市场风险之间的关系进行研究,主要从国际大宗商品整体价格波动和6 类主要大宗商品价格波动两个角度进行分析。

二、实证分析

(一)模型构建

笔者使用溢出指数模型和周波动率数据对国际大宗商品市场和国内金融市场风险之间的关系进行研究。

2009 年,Diebold & Yilmaz 首次提出了溢出指数模型, 该模型基于N 维变量的向量自回归模型(VAR)的方差分解建立,主要关注VAR 框架下的总溢出。2012 年,他们对模型进行了改进,使得该模型可以在广义VAR 框架中测量某个变量的定向溢出值,消除了变量进入模型顺序对结果的影响。 与此同时,该模型还结合了滚动回归分析方法,以动态分析不同变量之间的溢出效应。 该模型的构建过程如下:

先构建一个N 维变量、滞后阶数为p 的VAR(p)模型:

其中,xt为N维向量,εt为方程残差且εt~iid(0,Σ)。

移动平均表达式为:

Ai为N×N 的系数矩阵,服从递归方程:

若i<0,Ai=0;若i=0,A0为N×N 的单位矩阵。

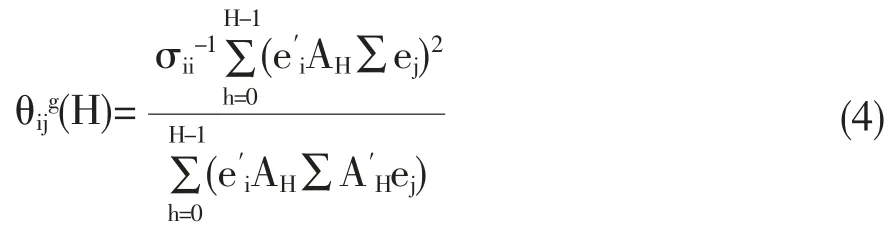

一般情况下,方差分解的计算需要正交化冲击,而VAR 模型冲击通常是同时相关的,诸如基于Cholesky 分解的识别方法实现了正交化, 但方差分解估算结果取决于变量的次序。利用Koop、Pesaran& Potter (1996)以及Pesaran & Shin(1998)的广义VAR 框架(KPPS),可以有效规避上述问题,其测算结果不要求方程正交化,也不依赖于变量进入模型的顺序。 由于对每个变量的冲击不是正交化的,因此对预测误差方差的贡献之和(即方差分解表的元素的行之和)不一定等于1。 将xi的H 步预测误差的方差中来自xj部分θij(H)作为变量xj对xi溢出效应的估计,计算公式如下:

其中,∑是误差向量ε 的方差矩阵,σii是第i 个方程的误差项的标准差,ei为N 维列向量,第i 个元素为1,其余元素为0。 如上所述,方差分解的矩阵各行元素并不等于1, 为了在计算溢出指数时使用方差分解矩阵中可用的信息,笔者对其进行标准化处理:

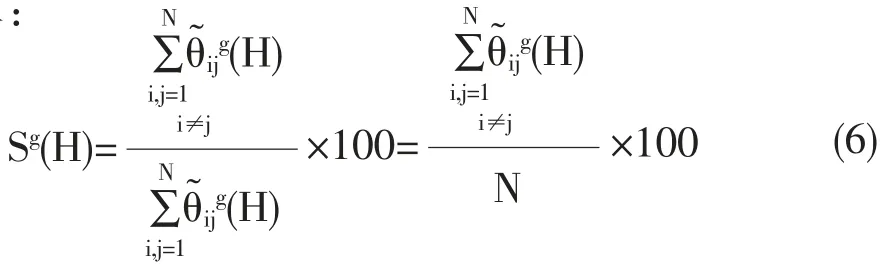

1.总溢出指数衡量模型中所有变量的波动性冲击溢出对总预测误差方差的贡献。 使用KPPS 方差分解的波动率贡献,可以构建一个总波动率溢出指数:

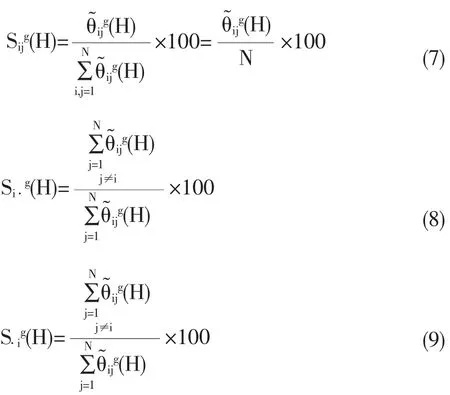

2.定向溢出指数用来衡量模型中某一变量对另一变量的溢出效应。 式(7)衡量变量i 从变量j 收到的定向波动溢出,式(8)衡量变量i 从所有其他变量收到的定向波动溢出,式(9)衡量变量i 对所有其他变量的波动溢出效应。 公式如下:

3.动态溢出指数用来衡量溢出指数的时变特征,通过滚动样本的方法得出溢出指数随时间变化的图像,可以更清晰地看到溢出指数在不同时期的变化。

(二)数据选择及处理

选取2004 年12 月20 日 至2022 年2 月25 日的日数据,计算出周波动率数据,研究国际大宗商品价格波动率和中国金融市场波动率之间的关系。

国际大宗商品市场种类众多, 难以逐一进行研究, 因此笔者选择创立最早、 数据最全面的路透CRB 商品指数以及油脂、食品、金属、家畜、工业原料和纺织品等6 个子类指数数据来代表国际大宗商品市场,数据来源于Wind 数据库。

国内金融市场主要为股票市场、债券市场、外汇市场和货币市场,分别选择沪深300 指数、中证全债指数、美元兑人民币即期汇率和7 天银行间同业拆借利率进行研究,数据来源于Wind 数据库。

笔者在日数据的基础上计算周波动率, 计算方法借鉴了谭小芬(2018)的研究,缺失数据采用三次样条法进行补充,Ht为周内指数最高值,Lt为周内指数最低值,计算公式如下:

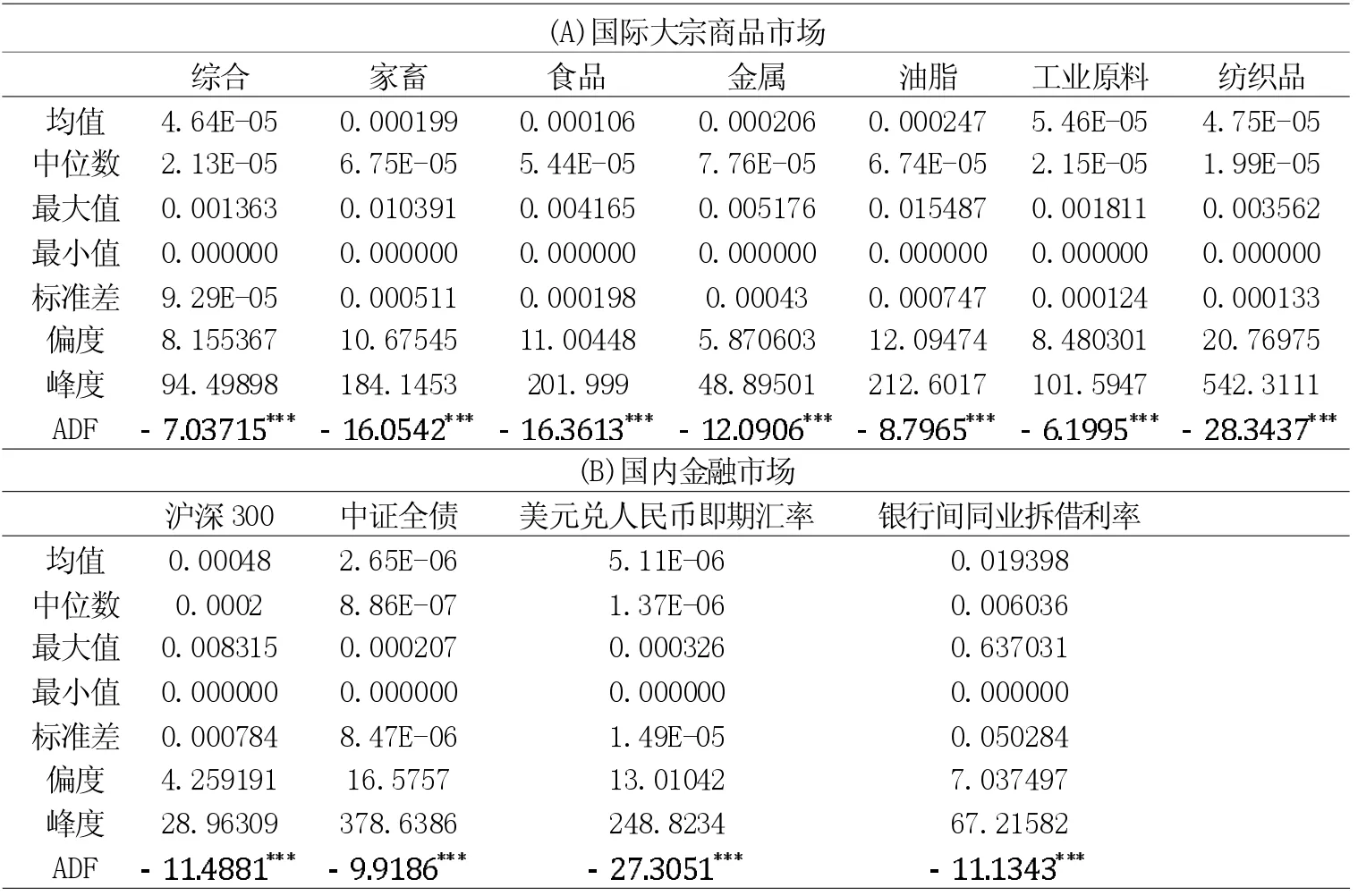

表1 为国内金融市场4 种代表指数、CRB 商品指数及国际大宗商品市场等6 个子类指数的描述性统计和平稳性检验,所有序列都是平稳时间序列,满足建立VAR 模型的要求。 从波动率均值看,与各个子类相比,国际大宗商品市场整体价格波动较小,6个子类中波动率均值最大的为油脂,最小的为纺织品类。 在国内金融市场中,货币市场的波动率均值最大,债券市场的波动率均值最小。

表1 国际大宗商品与国内金融市场主要指数波动率描述性统计(周数据)

(三)全样本下静态溢出指数分析

1.国际大宗商品整体价格波动对国内金融市场风险的影响

首先,使用可以代表国际大宗商品价格的CRB商品指数与国内金融市场代表指数的同期周波动率建立VAR 模型, 根据AIC 和FPE 准则确定模型滞后阶数为10。其次,在建立VAR 模型的基础上计算出各个变量之间的溢出指数(见表2)。

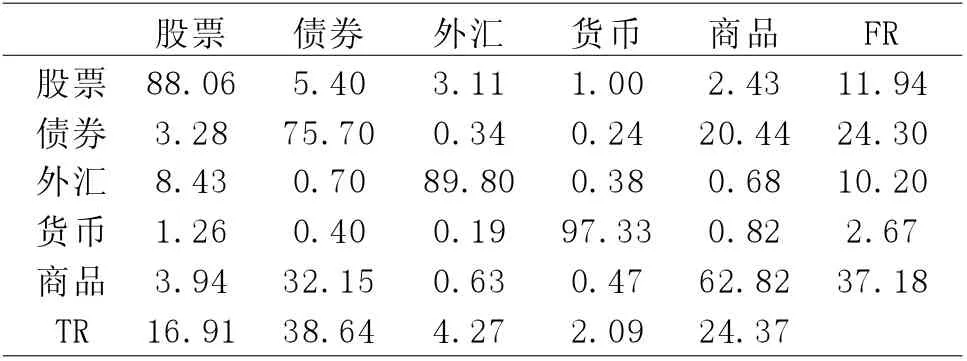

表2 CRB 商品指数与国内金融市场代表指数波动率的溢出指数表

表2 中的行数据表示该变量受到其他变量波动的溢出效应指数, 列数据表示该变量波动对其他变量的溢出效应指数,最后一列FR 表示该变量受到其他所有变量波动的溢出效应指数之和,最后一行TR表示该变量波动对其他变量的溢出效应指数之和。

从表2 可以看到,商品市场对债券市场的溢出指数为20.44%,远大于对股票市场、 外汇市场和货币市场2.43%、0.68%和0.82%的溢出指数, 说明国际大宗商品价格波动对中国金融市场有比较显著的影响, 其中受影响最大的是债券市场, 其次是股票市场。 从国际大宗商品市场受到的国内金融市场溢出效应看, 债券市场对国际大宗商品市场 的 溢 出 指 数 为32.15%, 其他金融市场对国际大宗商品市场的溢出指数分别为: 股票市场3.94%、 外汇市场0.63%,货币市场0.47%,说明国际大宗商品市场波动在一定程度上会受到国内金融市场波动的影响。

各个金融市场波动所受的影响并不相同。 股票市场波动主要受到自身 (88.06%)、 债券市场(5.40%)、外汇市场(3.11%)和国际大宗商品市场(2.43%)的影响,其中,国际大宗商品市场价格波动的影响弱于其他金融市场。 债券市场波动除受到自身影响外,受到国际大宗商品市场的影响(20.44%)要大于其他金融市场。 外汇市场波动主要受到自身(89.80%)和股票市场(8.43%)的影响,其他市场的波动对其影响较小。 货币市场波动受到自身(97.33%)影响最大,其他金融市场和国际大宗商品市场中,对其影响最大的股票市场仅为1.26%。

综上, 中国金融市场波动与国际大宗商品市场波动之间存在着显著的双向溢出效应,其中,债券市场和国际大宗商品市场之间的溢出效应最大,其次为股票市场,外汇市场和货币市场与国际大宗商品市场之间的溢出效应则很小。

2.国际大宗商品6 个子类商品价格波动对国内金融市场风险的影响

为进一步探究国际大宗商品市场中各种不同类别商品价格波动对国内金融市场风险的影响,笔者采用CRB 商品指数下的6 个子类指数(油脂、食品、金属、家畜、工业原料和纺织品)与国内金融市场代表指数建立模型,根据AIC 和FPE 准则确定模型滞后阶数为6, 计算各个指数之间的定向溢出指数并进行分析(见表3)。 表3 中行列数据的含义同表2,表格中列FF 表示来自其他金融市场的溢出指数之和, 列FC 表示来自其他大宗商品市场的溢出指数之和, 行TF 表示对其他金融市场的溢出效应指数之和, 行TC 表示对其他大宗商品市场的溢出效应指数之和。

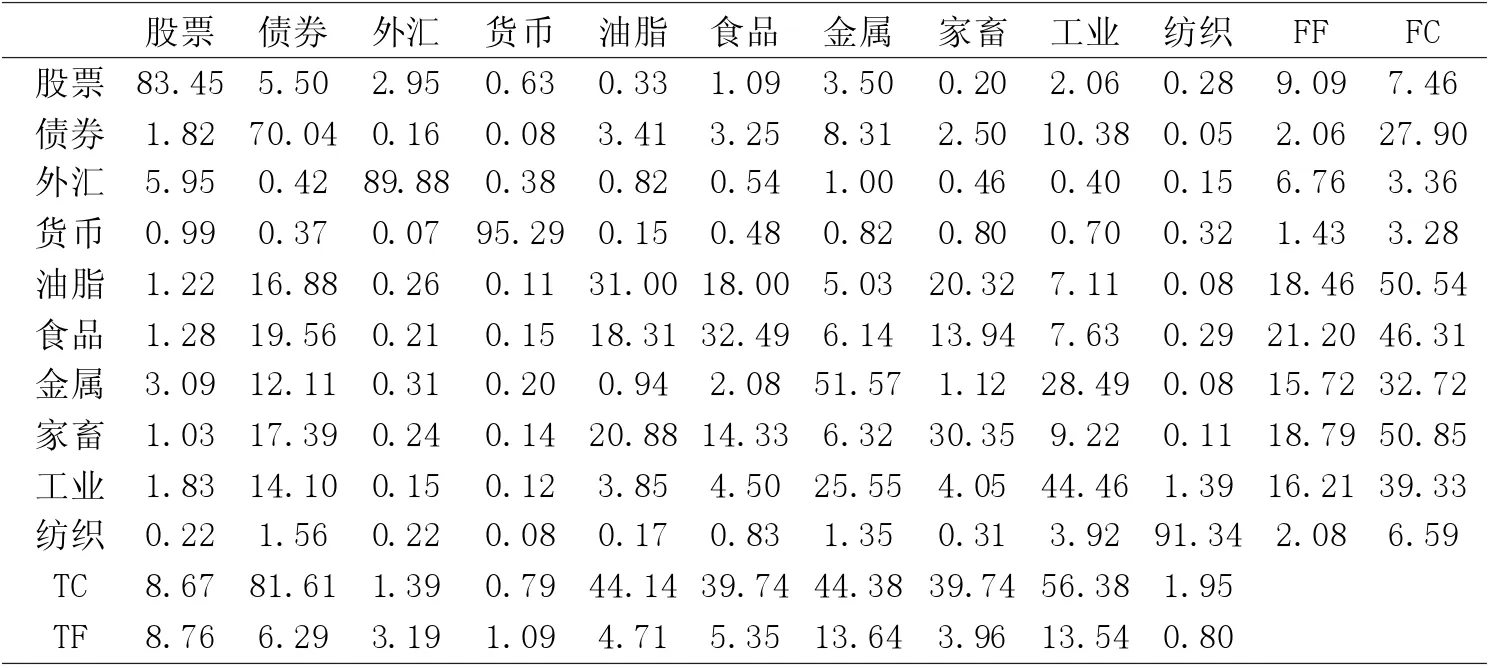

表3 CRB 子类指数与国内金融市场代表指数波动率的溢出指数表

从表3 可以看到,股票市场受到其他金融市场的溢出效应 (9.09%) 大于国际大宗商品市场(7.46%), 其他金融市场中受到债券市场波动的溢出效应(5.50%)最大,国际大宗商品市场中受到金属(3.50%)和工业原料(2.06%)的溢出效应最大。 债券市场受到国际大宗商品市场波动的溢出效应(27.90%)远大于其他金融市场(2.06%),其他金融市场中受到股票市场的溢出效应(1.82%)最大,国际大宗商品市场中受到工业原料(10.38%)和金属(8.31%)的溢出效应最大。 外汇市场受到其他金融市场的溢出效应 (6.76%) 大于国际大宗商品市场(3.36%), 其他金融市场中受到股票市场波动的溢出效应(5.95%)最大,国际大宗商品市场中受到金属(1.00%)的溢出效应最大。 货币市场受到国际大宗商品市场波动的溢出效应(3.28%)大于其他金融市场(1.43%),其他金融市场中受到股票市场的溢出效应最大,但也仅为0.99%,国际大宗商品市场中受到金属(0.82%)和家畜(0.80%)的溢出效应最大。从大宗商品角度看,金属和工业原料对国内金融市场的累计溢出指数最高,分别为13.64%和13.54%;食品、油脂和家畜对国内金融市场的累计溢出指数分别为5.35%、4.71%和3.96%; 纺织品对国内金融市场的累计溢出指数最小,仅为0.80%。

综上, 中国金融市场波动受金属和工业原料大宗商品价格波动影响最大,其次为食品、油脂和家畜类等大宗商品, 受纺织品价格波动的影响最小。债券市场波动受金属和工业原料价格波动的影响大于其他金融市场。 外汇市场和货币市场的波动主要受到自身影响,受其他市场的影响较小。

(四)滚动窗口下动态溢出指数分析

随着国际环境的变化和中国国际地位的提升,国际大宗商品价格波动对中国金融市场风险的影响也会发生变化,为了探究这种影响的时变特征,笔者选择150 周的窗口期,滚动计算市场间的总溢出指数,计算结果如图1 所示。

由图1 可知,2007—2022 年, 总溢出指数出现了6 个高峰。 2008 年初,国际大宗商品市场和国内金融市场间总溢出指数快速上升形成第一次高峰,2008—2009 年溢出指数有所下降,溢出指数大幅上涨是因为全球金融危机带来的风险迅速蔓延至全球市场,国际大宗商品市场与国内股票市场同期均发生大幅度下跌, 国内债券市场强势上涨。 2009—2010 年,美联储为了刺激经济采取了量化宽松货币政策,国际大宗商品价格震荡回升,国内金融市场逐步回暖, 两者间的溢出指数较2008 年有所下降,但仍处于较高水平。 2011 年下半年,欧债危机全面爆发,全球经济出现下行,受此影响国际大宗商品市场发生大幅波动,国内金融市场也受到一定程度影响,总溢出指数出现第二次高峰。 2013 年大宗商品价格疲软,除能源类产品外,其他大宗商品价格都开始下跌,整体价格波动幅度较大,总溢出指数出现第三次高峰。 2016 年底,总溢出指数出现第四次高峰。 特朗普当选美国总统,引起国际金融市场和大宗商品市场发生了剧烈波动,总溢出指数出现第五次高峰, 但很快溢出指数恢复到年初水平。2020 年和2021 年, 因新冠肺炎疫情和全球能源紧缺,总溢出指数出现第六个高峰,引发全球恐慌情绪,并传导至国内金融市场。 以上分析说明,在出现如全球金融危机(2008 年)、欧债危机(2011 年)、新冠肺炎疫情(2020)及能源紧缺(2021)等全球性极端事件时,国际大宗商品市场波动与国内金融市场波动之间的双向溢出效应会迅速增大,从而加大国内金融市场风险。

三、结论与建议

在判断国际大宗商品价格波动率和国内金融市场代表性指数波动率均为一阶单整序列的基础上,选择Diebold & Yilmaz(2012)提出的基于周波动率数据的溢出指数模型,对其波动率间的关系进行了实证研究。 根据实证结果,得到以下结论。

1.中国金融市场波动与国际大宗商品市场波动之间存在着显著的双向溢出效应。 国际大宗商品市场价格波动会加大国内金融市场的风险,同时中国金融市场风险增大也会在一定程度上引起国际大宗商品市场波动。

2.中国债券市场和国际大宗商品市场之间的溢出效应最大,其次为股票市场;外汇市场和货币市场与国际大宗商品市场之间的溢出效应则很小。中国债券市场和股票市场所面临的国际大宗商品价格波动风险明显高于其他市场。在国际大宗商品市场中,金属和工业原料价格波动对中国金融市场波动的影响最大。

3.在发生全球性极端事件时,国际大宗商品市场与国内金融市场间的溢出效应显著增大,国际大宗商品价格波动会在更大程度上加大国内金融市场风险。

根据上述结论,提出如下对策建议。

第一,灵活实施积极的财政政策与货币政策,守好中国债券市场和股票市场系统性金融风险底线。当前,国际大宗商品价格大幅波动会对宏观经济造成巨大影响,同时国际政治生态恶化、逆全球化态势显露,全球产业链和供应链面临断裂风险,经济下行成为必然。 中国债券市场和股票市场受宏观经济影响较大,因此,政府应采取积极的财政政策,增加新基建投入,通过提高政府支出方式扩大内需,稳定国内宏观经济预期,加快形成以国内大循环为主体,国内国际双循环相互促进的新发展格局;实施积极的货币政策,通过降准和降息措施释放流动性,刺激国内消费,同时疏通货币政策传导机制,解决因疫情停工停产的中小企业面临的融资问题;密切关注国际大宗商品价格波动,防止其风险溢出导致中国金融市场出现系统性金融风险;增加能源、金属和工业原料等大宗商品储备,确保中国经济持续健康发展。

第二, 加快推进有序的全国统一大市场建设步伐,进一步完善中国大宗商品市场高质量发展的基础设施与基本制度。 俄乌冲突爆发后,俄罗斯大宗商品受到欧美国家的制裁,价格暴跌,而非俄罗斯出口的大宗商品由于全球市场割裂导致供应不足,价格快速攀升,这使得国际大宗商品市场波动性加剧,并通过实体和金融两个渠道将风险传递到其他市场。 为了防范国际大宗商品市场波动带来的风险,服务以内循环为主体的新发展格局,应建立综合性交易平台,积极完善大宗商品现货市场基础设施与基本制度建设。 现货市场是大宗商品市场重要的一部分,相比于国外市场,目前中国大宗商品现货市场仍存在规模小、 地理位置分散和影响力弱的特点,政府应着力建设一个综合性交易平台,制定统一的交易规范,建立完善的流通渠道,逐步扩大大宗商品交易规模,提升交易效率,增强中国在国际大宗商品市场中的话语权,使中国大宗商品市场更好发挥其服务实体经济的作用。 同时,中国应在建立综合性交易平台的基础上探索大宗商品定价机制改革,充分发挥市场的价格发现能力,逐步增强中国对大宗商品的定价能力与定价权。

第三,对标国际标准,加快完善和优化中国期货市场品种体系。 虽然中国商品期货交易量多年位居世界第一,但期货市场交易品种单一、结构不完善,外资可以参与的品种更为稀少。 因此,要对标国际标准,加快国际化期货交易市场建设步伐,不断丰富期货品种,逐步提升国外投资者的参与度。 在俄乌冲突期间,中国期货市场受国际大宗商品价格波动的影响相对较小,一方面,这得益于中国期货市场健全的风险防范机制,但另一方面,说明目前中国期货市场的国际化程度不高,难以掌握国际大宗商品定价权。 此外,应重视培育精通大宗商品市场管理的高层次人才,积极吸收和借鉴国际大宗商品市场发展成熟经验,不断增强中国期货市场的国际竞争力和影响力等。