又涨235元/吨!美豆天气炒作“谢幕”,豆粕易涨难跌还有何“驱动力”?

2022-11-04当代水产本刊编辑部微信公众号tsfish

■ 当代水产 本刊编辑部 文/图 [微信公众号:tsfish]

进入8月以来,饲料涨价通知接踵而至,这轮未去又来一轮,养殖效益不断压缩,而饲料涨价来源与原料价格高企有密不可分的联系。随着美国大豆天气炒作暂停,南美大豆减产、惜售,国际市场大豆供应紧张。而国内大豆进口量也随之减少,市场供应情况如何?豆粕价格该何去何从?具体分析如下:

1 国际方面

1.1 美国大豆

2022年美豆天气影响渐入尾声,市场的交易重点将转向美豆需求和南美新季产量。同时,美国新季大豆播种面积基本确定,随着大豆进入鼓粒成熟期,如果后期天气不发生大的变化,单产也基本定型,短期美豆缺乏大的炒作题材。

今年美国大豆丰产基本确定,而全球需求端受高价及衰退影响增幅有限,全球大豆供需正由紧转松,但短期现货端还是偏紧。近期,受大宗商品市场和股市普遍疲软以及美豆作物评级好于预期等因素影响,CBOT 大豆期货大幅下挫。

1.2 南美大豆

8月,巴西大豆出口量可能达到550万t,低于预估的573.9万t。据了解,2022/23年度大豆销售比例为17.3%,低于历史同期销售进度21.5%。由于巴西大豆逐渐销售殆尽,新季美豆还未上市,农户惜售,推高了巴西大豆价格。中国在夏季期间通常进口巴西大豆,但是今年早期的干旱天气导致巴西减产,产量降至1.266亿t。据中国海关的数据显示,7月份从巴西进口大豆697万t,同比减少11.6%。1至7月中国进口3,468万t巴西大豆,2021年同期3,401万t。

巴西农户将于9月中旬开始种植2022/23年度大豆,播种面积可能增至4,200万hm2,高于2021/22年度的4,090万hm2。巴西植物油行业协会预计新季大豆产量将达到创纪录的1.51亿t,比上年产量提高19.3%。

阿根廷大豆销售量持续降低,截至目前,阿根廷谷物生产商已售出2021年/22年度大豆收成的51.6%,落后于上一季同期62%的销售率。究其原因是阿根廷通货膨胀,导致比索贬值,促使阿根廷农户囤积大豆,将大豆视为抵御汇率贬值以及通货膨胀的硬通货。

2 国内方面

国产大豆价格方面,东北主产区因气温小幅回升,缓解大豆中后期生长压力。产区大豆现货供需稳定,多地价格保持坚挺,优质优价较明显。据数据显示,国产三等大豆现货均价稳中带涨。8月29日与8月5日对比,大连地区报价6,160元/t,上涨了40元/t;佳木斯报价5,900元/t,上涨了80元/t;北安报价6,040元/t,上涨了80元/t;嫩江报价6,040元/t,上涨了80元/t;黑河报价6,040元/t,上涨了60元/t;长春报价6,020元/t,上涨了40元/t;哈尔滨报价6,060元/t,上涨了80元/t。

港口库存方面,由于巴西大豆逐渐销售殆尽,新季美豆还未上市,近一个月我国大豆到港量偏低,大豆库存趋于下降。截至8月31日,大豆港口库存录得682.21万t,较上一日增加9.01万t;最近一周,大豆港口库存累计减少11.35万t,减少幅度为1.64%;最近一个月,大豆港口库存累计减少9.13万t,减少幅度为1.32%。

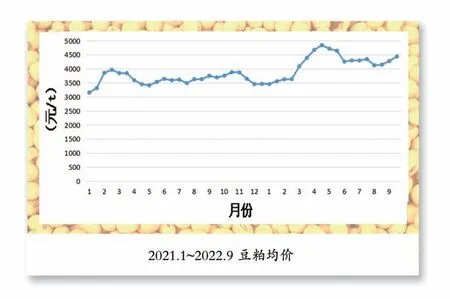

近一个月,豆粕均价逐步上涨,截至8月31日,豆粕均价为4,495元/t,较8月1日4,260元/t涨了235元/t。主要原因有:美豆天气炒作燃起,干旱天气不利于大豆作为生长,大豆生长优良率下降支撑豆价;国内进口大豆到港量逐渐下滑,大豆库存量趋于下降;限电停产及榨利不佳后油厂开机积极性不高使得豆粕产量受限,但节前饲料需求回暖,饲料养殖企业备货需求增多,对豆粕价格形成支撑。

但近期美豆优良率好于预期,大豆产量高于美国农业农村部的预期,天气炒作暂停,加之美联储积极提高利率对抗通胀引发经济衰退的担忧,CBOT大豆期货下跌。国内为了缓解进口大豆到港量下降导致市场供应紧张的现象,国家粮食交易中心保持每周拍卖50万t进口大豆的调控节奏,国内豆粕库存回升,改善豆粕供需形势。随着市场交易重点转向美豆需求和南美丰产预期,国内粕类市场反弹阻力有望进一步增加。