信贷市场对中国制造业全球价值链分工地位的影响

2022-11-03齐兰王旦

齐 兰 王 旦

一、引言

改革开放以来,我国凭借劳动力总量、自然资源和政策等优势积极主动融入全球价值链分工体系,产业整体和最具优势的制造业在完整意义的全球价值链中的地位有了长足的进步。然而近年来,国内劳动力、土地等要素价格不断上涨,国际环境受中美贸易摩擦、新冠肺炎疫情等外部冲击,全球产业链出现了区域化、本土化的收缩重构趋势,甚至显示出“去中国化”态势,这些挑战极大地阻碍了我国制造业在全球价值链中地位的提升。全球价值链作为当前国际分工的重要形式,成为我国参与国际循环的主要途径。长期以来,债券融资一直是我国实体经济融资的主要方式,向金融机构获取信贷、向公众发行公司债券,以及影子银行体系向非金融企业发放信贷等构成了信贷市场的核心内容。由于信息不对称,现实中信贷市场的资金配置存在逆向选择和道德风险问题,信贷资源的流向及强度决定着其对制造业产业发展支持作用的大小。因此,亟需考察探究信贷市场发展对中国制造业全球价值链分工地位有何影响,通过何种机制影响,是否存在行业异质性等问题。基于此,本文运用中国制造业细分行业数据,系统考察了信贷市场对中国制造业细分行业全球价值链分工地位的影响。

相比已有研究,本文可能的边际贡献在于:第一,试图从银行信贷直接规模、信贷资源行业配置和银行业市场结构三个维度全面探究信贷市场对制造业全球价值链分工地位的影响,为构建多层次信贷市场服务制造业及经济高质量发展的内在机制提供解释视角;第二,基于行业层面数据探究信贷市场对处于不同价值链位置水平、不同资源密集型和不同固定资产份额的行业全球价值链分工地位影响的异质性,这些异质性结果体现了我国制度背景、行业特征等会影响信贷市场对制造业支持作用的发挥,便于制定差异化的信贷市场发展策略;第三,理论并实证考察了信贷市场对制造业全球价值链分工地位的作用机制,深化了银行信贷与制造业升级之间关系的相关研究。

本文的后续结构安排如下:第二部分是文献综述与理论假说;第三部分是研究设计与数据来源;第四部分是检验结果及分析,包括基准分析、稳健性检验和异质性分析;第五部分是机制检验;最后是结论与政策启示。

二、文献综述与理论假说

现有对信贷市场与制造业产业升级关系的研究主要集中在银行信贷资源配置与制造业产业升级,以及银行业市场结构与制造业产业升级两个方面。研究普遍认为银行改革和银行业竞争通过增加信贷供应、提高信贷资源配置效率、提高企业的信贷可得性(尤其是非国有企业、小企业与新兴企业)来影响制造业产业升级。①Amore M D, Schneider C, aldokas A,“Credit Supply and Corporate Innovation”, in Journal of Financial Economics, 2013, Vol.109, No.3, pp.835—855; Ye J, Zhang A, Dong Y, “Banking Reform and Industry Structure:Evidence from China”, in Journal of Banking & Finance, 2019, Vol.104, pp.70—84.

(一)信贷资源配置与制造业全球价值链分工地位

信贷市场不断发展,通过弥补企业项目的资金缺口,促进企业要素间的优化配置,解决企业技术创新和要素匹配过程中面临的融资、信息不对称和风险管理等问题,从而推动企业发展升级,②Gloede O, Menkhoff L, “Financial Professionals’ Overconfidence: Is It Experience, Function, or Attitude?”, in European Financial Management, 2014, Vol.20, No.2, pp.236—269;王定祥、李伶俐、吴代红:《金融资本深化、技术进步与产业结构升级》,《西南大学学报(社会科学版)》2017年第1期,第38—53+190页。进而影响制造业行业工艺升级、产品升级、功能升级和跨行业(链条)升级,从而使得企业由生产制造低附加值环节向研发设计、流通营销和消费服务等高附加值环节延伸,进而影响制造业全球价值链分工地位。信贷市场不断发展促使信贷资源优化配置,而信贷资源投放通过实现信息收集、资金配置、信息传递和风险管理等来影响制造业产业发展与升级。①Rajan R G, Zingales L, “Financial Dependence and Growth”, in American Economic Review, 1998,Vol.88, No.3,pp. 559—586; Beck T, Levine R,“Stock Markets, Banks, and Growth: Panel Evidence”, in Journal of Banking &Finance, 2004, Vol. 28, No.3, pp.423—442.

银行作为资金中介,通过吸纳社会中的闲散资金为有资金需求的企业提供资金,增大银行信贷的规模和覆盖面,提高工业企业获得贷款的可得性,缓解这些工业企业的融资约束,促使企业开展生产性和研发性活动,从而获得更高的收益,实现规模经济,以及由低附加值环节转向高附加值环节。银行凭借自身信息优势发挥信息收集、信息传递和信息甄别等功能,以缓解信贷资源配置的信息不对称,影响资金分配结构,提高银行信贷资源的投资效率。在放贷决策前,银行对有资金需求的工业企业进行调研与评估,缓解银企之间的信息不对称,充分的信息收集有助于甄别投资高效、拥有高附加值的制造业企业,降低银行信贷投放的风险,②徐飞:《银行信贷与企业创新困境》,《中国工业经济》2019年第1期,第119—136页。促使银行信贷投向更具有市场优势和发展前景的制造业企业,使得大量资金从低经济价值项目转移至高经济价值项目,③陈雨露:《工业革命、金融革命与系统性风险治理》,《金融研究》2021年第1期,第1—12页。进而促使信贷资源配置高效。同时,银行所具有的信息优势大大降低了信息搜集成本,进而有效降低整体交易成本,提高资金的利用效率。制造业企业通过银行信贷审查和银行信贷投放(即授信行为)具有信号传递的功能,一旦制造业企业通过银行信贷审查获得贷款,并愿意接受银行的贷后监督,则向公众传达出积极信号,④Hall B H, Lerner J,“The Financing of R&D and Innovation”in Hall B H, Rosenberg N, Handbook of the Economics of Innovation, North-Holland, Vol.1, 2010, pp.609—639.表明该企业的履约历史和发展前景良好,能提高企业的价值,带动更多的社会资源投向该制造业企业,同时降低了市场上众多中小投资者收集相关企业信息的成本,进一步降低了整个交易成本。

银行信贷乃是典型的关系型融资(Relational Financing),银行和企业形成了长期合作关系,能够为制造业企业提供稳定的融资关系,保证企业能集中精力投入生产性和研发性活动,从而进一步提高制造业企业的业绩。同时,银行为如期收回贷款并获得利息,更有动力去监管企业的生产经营,甚至愿意凭借自身强大的信息收集能力帮助被投资企业收集信息,从而进一步促进制造业企业发展与产业升级。然而,由于银行和被投资企业是债权人和债务人的关系,不存在利益共享,尤其是无法享受制造业企业因研发性投资而带来的高附加值,从而没有动机督促企业将信贷资源投放到高风险、高收益并存的高附加值的研发创新环节,以提升其在全球价值链的分工地位。由此可见,银行信贷对制造业产业升级的影响因行业而异。⑤Narayan P K, Narayan S,“The Short-Run Relationship between the Financial System and Economic Growth: New Evidence from Regional Panels”, in International Review of Financial Analysis, 2013, Vol.29, pp.70—78.

在银行信贷活动中,银行信贷的偿还是以企业还款意愿和还款能力为依据的,银企之间的债权债务关系,使得银行不分享企业上行收益,但需要承担制造业企业投资失败的风险,①Stiglitz J E,“Credit Markets and the Control of Capital”, in Journal of Money Credit & Banking, 1985, Vol.17, No.2,pp.133—152.因此银行在进行授信行为时,会要求企业提供有形资产抵押,还会考虑制造业企业的所有制形式,导致银行信贷资源配置的不平衡性,即由于风险偏好、信息不对称、金融体制和政府干预等因素,银行信贷存在明显的所有制偏好,更偏向于国有企业或拥有国有背景的企业,②卢峰、姚洋:《金融压抑下的法治、金融发展和经济增长》,《中国社会科学》2004年第1期,第42—55+206页;杨丰来、黄永航:《企业治理结构、信息不对称与中小企业融资》,《金融研究》2006年第5期,第159—166页;Liang Y S, Shi K, Wang L S, et al.,“ Local Government Debt and Firm Leverage: Evidence from China”, in Asian Economic Policy Review,2017,Vol.12, No.2, pp.210—232.更倾向于将信贷资源由制造业配置到短期收益快、利润更高的房地产、金融等虚拟经济行业,③张杰:《中国金融体系偏向性发展的典型特征、错配效应与重构路径》,《探索与争鸣》2018年第1期,第91—99+143页;罗知、张川川:《信贷扩张、房地产投资与制造业部门的资源配置效率》,《金融研究》2015年第7期,第60—75页。以及更偏向于有形资产份额较大的工业企业,④李真、陈天明:《金融偏向性与制造业创新分化:基于信贷配置视角》,《上海财经大学学报》2021年第4期,第107—120页。从而导致制造业企业资源配置效率损失。此外,制造业企业全球价值链分工地位的攀升往往依赖于企业工艺升级、产品升级、功能升级和跨行业升级,越往后企业升级难度越大,也更依赖更高风险的投资活动;而银行更善于获取和处理“标准化”信息,难以识别、把握和监控风险更高、收益更高、期限更长的创新企业项目,且由于信息严重不对称,银行信贷在这些项目上的投资有所减弱,银行信贷资源较难覆盖到制造业企业由低附加值、低技术水平向高附加值、高技术水平攀升的投资项目,从而使得依赖银行信贷扩张推动制造业企业全球价值链分工地位提升越来越难。

此外,银行信贷资源直接投放的所有制偏向和行业偏向,导致信贷资源投放扭曲。在信贷所有制偏向扭曲下,众多非国有企业为保证企业正常运行,通过商业信用的方式从国有企业获得二次配置的银行信贷资金,⑤Ge Y, Qiu J P, “Financial Development, Bank Discrimination and Trade Credit”, in Journal of Banking &Finance, 2007,Vol.31, No.2, pp.513—530; Cull R, Xu L C, Zhu T,“Formal Finance and Trade Credit during China’s Transition”, in Journal of Financial Intermediation, 2009,Vol.18, No.2, pp.173—192;卢峰、姚洋:《金融压抑下的法治、金融发展和经济增长》,《中国社会科学》2004年第1期,第42—55+206页。使得部分非国有企业十分依赖关系型融资(贷款)方式,并愿意承担比直接进行银行渠道正规信贷更高的利息成本。⑥Brandt L, Li H B,“Bank Discrimination in Transition Economies: Ideology, Information, or Incentives?”, in Journal of Comparative Economics, 2003, Vol.31, No.3, pp.387—413.同时,非国有企业的融资需求,催生出一批为非国有企业提供信贷资源的“影子银行”,这一类银行作为传统商业银行的补充,部分缓解了非国有企业的融资约束,但容易受经济波动影响。因此考察信贷市场对制造业产业发展的影响既需要考察信贷资源通过银行直接投放到经济中的部分(在此称银行信贷直接规模),还需要考虑制造业各行业企业通过国有企业获得的二次配置的银行信贷资金,以及通过“影子银行”获得的信贷资源(在此将其与银行信贷直接投放的信贷资源合称为信贷资源行业投放规模)。

综上分析,银行信贷是制造业产业发展与产业升级的重要融资来源,但受其本身风险厌恶、偏好短期收益、所有制和行业偏向等特征影响,其对制造业全球价值链分工地位的影响不确定。同时,信贷市场的发展,促使信贷资源配置通过规模经济、研发创新、效率提升和成本节约四个渠道影响中国制造业全球价值链的分工地位。一是规模经济机制。信贷市场发展有助于制造业企业获得更多的资金用来购买先进设备、扩大生产经营等生产性活动,形成规模经济优势,进而提升制造业全球价值链水平。二是研发创新机制。一般来说,企业的研发创新往往具有高收益、高风险的特征,需要获得更多的外部融资。随着信贷市场的发展,一方面制造业企业更容易获得资金开展研发性活动,另一方面促使人力、资本和技术等要素流动,有助于企业改进现有产品和自主研发新产品,带来溢出效应,主动获取价值链更高端技术,打破高端生产环节的垄断,从而促进其价值链分工地位的提升,但由于银行往往会考虑到规避风险,因此这一机制作用发挥存在不确定性。三是效率提升机制,制造业企业效率的提升是其占据行业全球价值链高端环节和高附加值的关键,①吕越、罗伟、刘斌:《异质性企业与全球价值链嵌入:基于效率和融资的视角》,《世界经济》2015年第8期,第29—55页。信贷市场的信息处理和资金配置功能有助于企业投资项目效率的提高和全球价值链分工地位的提升,但考虑到信贷市场尤其是银行信贷的资产有形偏向和所有权偏向等,这一机制作用发挥存在不确定性。四是成本节约机制。信贷市场发展既有助于银行部门降低制造业企业生产经营的信息成本,又可以降低企业的交易成本,为制造业企业节约生产成本,促使企业开展更有效率的生产经营活动,进而带来更高的附加值,促进全球价值链分工地位的提升。

基于以上分析,本文提出研究假说H1、H2和H3。

研究假说H1:信贷市场发展对中国制造业全球价值链分工地位的影响不确定。

研究假说H2:信贷资源配置通过规模经济、研发创新、效率提升和成本节约四个渠道对中国制造业全球价值链分工地位的影响有所差异。

研究假说H3:银行信贷对中国制造业全球价值链分工地位的影响与制造企业本身所处的全球价值链位置水平、行业是否为自然资源密集型行业、是否拥有较大固定资产份额等行业特征密切相关,信贷市场往往对全球价值链位置水平高、自然资源密集型、固定资产规模份额较高的制造业企业的全球价值链分工地位提升作用更大。

(二)银行业市场结构与制造业全球价值链分工地位

近年来,我国银行业不断推动自我改革,构建多层次的现代商业银行体系,为经济发展提供了有效的融资手段。银行业市场结构刻画了银行微观特征,反映了银行竞争程度,与银行业效率密切相关。根据贝恩(Bain)和谢勒(Scherer)提出的SCP(结构-行为-绩效)分析范式,银行业市场结构会影响银行的信贷行为,进而影响信贷资源的使用效率。因此,银行业市场结构对制造业全球价值链分工地位有影响。现有研究普遍认为:一方面银行业市场结构趋向于竞争状态(即银行业竞争加剧),通过削弱大型银行的垄断地位和市场势力,促使银行在考察评估制造业企业融资项目时更为客观,更重视对制造业企业履约历史和投资效果的考察评估,从而降低银行体系信贷资源配置的所有制偏向扭曲,缓解真正需要资金的制造业企业的融资约束,降低交易成本,增加制造业企业信贷资源的可得性,使得投资高效的企业获得资金进行生产性投资和研发性投资,从而促进制造业企业产业发展与升级。①Benfratello L, Schiantarelli F, Sembenelli A,“Banks and Innovation: Microeconometric Evidence on Italian Firms”,in Journal of Financial Economics, 2008,Vol.90, No.2, pp.197—217; Chava S, Oettl A, Subramanian A, et al.,“Banking Deregulation and Innovation”, in Journal of Financial economics, 2013, Vol.109, No.3, pp.759—774; 蔡竞、董艳:《银行业竞争与企业创新——来自中国工业企业的经验证据》,《金融研究》2016年第11期,第96—111页。另一方面,银行业市场结构趋向于竞争,可降低政府通过银行体系对信贷资源配置的干预程度,使银行信贷资源配置更倾向于由市场配置,从而提高信贷资源的配置和使用效率。②Carlson M A, Correia S, Luck S,“ The Effects of Banking Competition on Growth and Financial Stability: Evidence from the National Banking Era”, in Journal of Political Economy, 2022,Vol.130, No.2, pp.462—520;徐飞:《银行信贷与企业创新困境》,《中国工业经济》2019年第1期,第119—136页。银行业市场结构常用集中度来衡量,集中度越高,反映行业结构垄断程度越高。基于此,本文提出研究假说H4。

研究假说H4:银行业市场结构越集中,越不利于制造业各行业全球价值链分工地位和获利能力的提升。

综上所述,信贷市场的银行信贷规模、信贷资源行业投放和银行业集中度对制造业全球价值链分工地位有影响。整体来说,现代商业银行通过银行网络,在更大范围内吸收社会闲散资金,并将大量资金在区域上从资金盈余地区转移到制造业发达、资金需求高的工业发达区域,在产业上将资金从低效的项目转移到高经济价值的项目,从而促使制造业企业实现资本快速积累和资金融通,降低整体融资成本和交易成本,促使资金流向更有优势的制造业企业,甚至带动更多的资本、人力和技术等社会资源投向优质的制造业企业,促使信贷资源配置可通过规模经济和成本节约机制两个渠道提升制造业全球价值链分工地位。与此同时,信贷市场对制造业产业升级的影响在我国由于银行信贷的行业偏向、所有权偏向、有形资产偏向和政策导向等行为特征变得不确定,使得信贷资源配置通过效率提升机制和研发创新机制两个渠道影响制造业全球价值链分工地位的作用可能会不显著。信贷市场对制造业全球价值链分工地位的影响机理可以用图1表示。

三、研究设计与数据来源

(一)模型设计

为验证信贷市场对中国制造业细分行业全球价值链分工地位和获利能力的影响,考虑到资本投入对生产经营产生影响具有滞后性,本章借鉴Rajan和Zingales以及Hsu等①Rajan R G, Zingales L,“Financial Dependence and Growth”, in American Economic Review, 1998, Vol.88, No.3,pp. 559—586; Hsu P H , Tian X, Xu Y,“Financial Development and Innovation: Cross-country Evidence”, in Journal of Financial Economics, 2014, Vol.112, No.1, pp.116—135.的做法,构建如下计量回归模型:

式中:下标i和t分别表示行业和年份;GVCDi,t是核心被解释变量,表示中国制造业细分行业全球价值链分工地位;GRDi,t-1表示行业i年度t-1的信贷市场发展水平,包括银行信贷直接规模(GRD1)、信贷资源行业投放规模(lninterest)和银行业市场结构(GRD2)三个维度,即GRDi,t= {GRD1i,t ,lninteresti,t ,GRD2i,t};Xi,t表示行业层面的控制变量;ui和δt分别表示行业效应和时间效应;εi,t表示随机扰动项;β0是常数项;β1是本章最核心的估计系数,表示信贷市场对制造业细分行业全球价值链分工地位的影响效应。

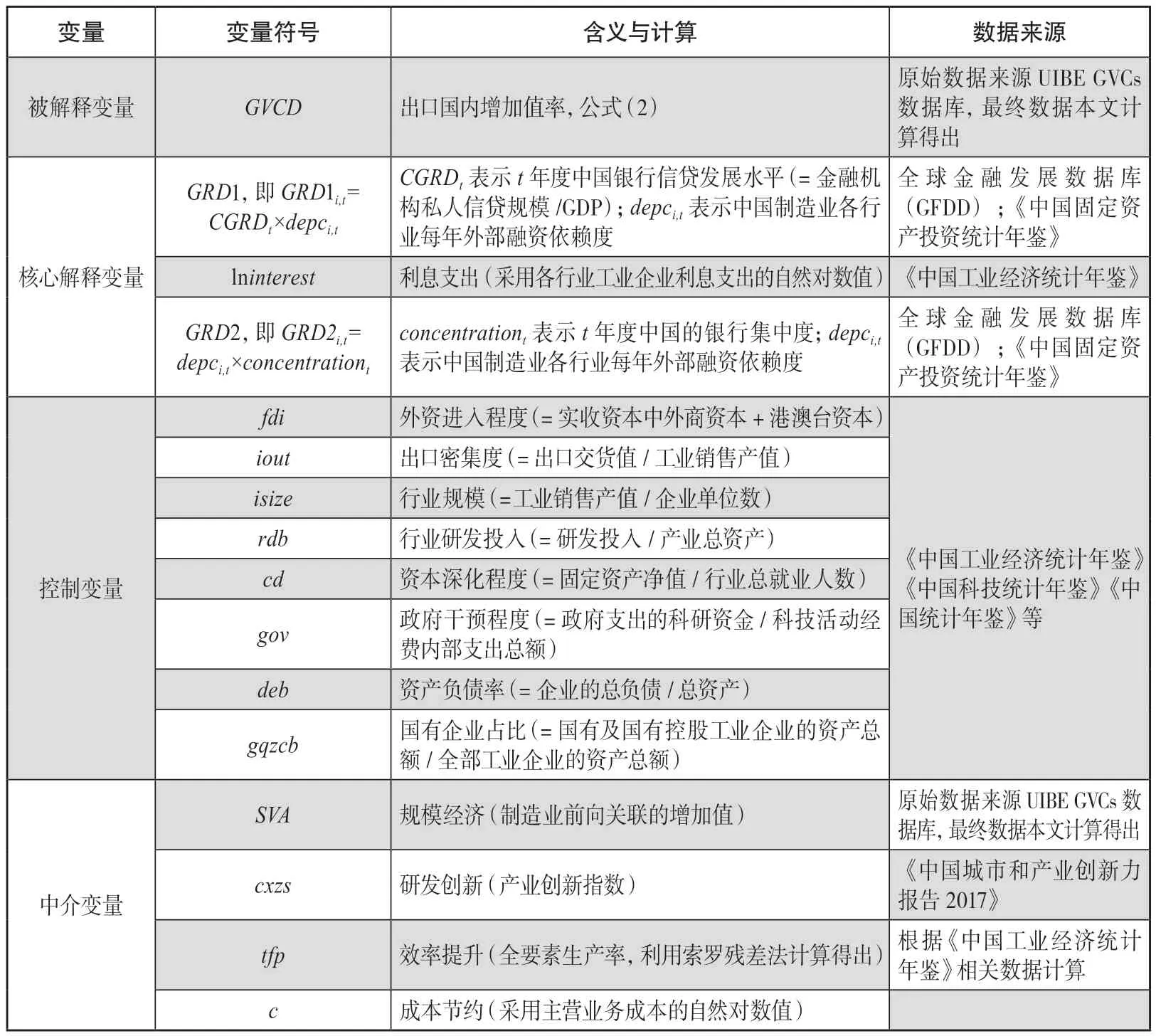

(二)变量说明

1. 全球价值链分工地位(GVCD)

Koopman等②Koopman R, Powers W, Wang Z, et al.,“Give Credit Where Credit Is Due: Tracing Value Added in Global Production Chains”, in National Bureau of Economic Research, 2010, No.16426.提出用“全球价值链分工地位”指数来衡量行业的全球价值链分工地位,Johnson和Noguera③Johnson R C, Noguera G,“Accounting for Intermediates: Production Sharing and Trade in Value Added”, in Journal of International Economics, 2012, Vol.86, No.2, pp.224—236.利用增加值出口率来衡量一国或地区参与全球价值链分工的强度和盈利能力。这些衡量指标具有代表性,被学术界广泛采用。一般来说,各国相应行业参与全球价值链分工的根本动因是获取预期经济利益,而出口所创造的国内增加值可以表示其在全球价值链分工体系中获得的经济利益,为全面反映一国制造业细分行业全球价值链的分工地位,不仅需要考察其在全球价值链所处的位置,还需要考察其在全球价值链活动中的国内价值创造能力和在全球价值链中的获利能力,因此本文选取出口国内增加值率(GVCD)来衡量制造业细分行业的全球价值链分工地位。具体公式如下:

式中:GVCDi,t表示制造业i行业t年度参与全球价值链分工的出口国内增加值率,该指标值越大则行业价值创造能力越强,该行业所处的全球价值链分工地位越高;DVAi,t表示制造业i行业t年度出口所创造的国内增加值;Esri,t表示制造业i行业t年度的出口额。

2.信贷市场发展水平(GRD),包括三个维度

(1)银行信贷直接规模(GRD1)。采用国家层面银行信贷水平与产业融资特征的交互项来衡量。一般来说,金融机构信贷规模是衡量银行信贷发展与配置的最佳衡量指标,考虑到《中国金融统计年鉴》及中国银行等仅公布了金融机构贷款按行业门类分类的统计情况,没有具体公布行业小类的贷款规模,因此需要借助行业特征(外部融资依赖度)维度指标将国家层面的银行信贷规模刻画到行业获得的银行信贷规模,即GRD1i,t= CGRDt × depci,t,其中,CGRDt表示t年度中国银行信贷发展水平,等于金融机构私人信贷占当年GDP的百分比,depci,t表示中国制造业细分行业i在t年度的外部融资依赖度。

在跨国研究中,行业的外部融资依赖特征,国内外学者常采用Rajan和Zingales界定的产业外部融资依赖度来衡量,①Rajan 和Zingales将美国企业投资过程中不能通过企业运营内部现金流融资部分的比例视为企业外部融资依赖度,将企业数据汇总到行业层面得到各行业的外部融资依赖度。详见:Rajan R G, Zingales L, “Financial Dependence and Growth”, in American Economic Review, 1998, Vol.88, No.3, pp.559—586。其利用标准普尔公司会计数据库(Compustat)美国上市公司数据计算获得产业外部融资依赖度,这其中隐含条件为美国具备全球最完善的金融市场,能为企业提供无摩擦的融资环境,可反映各行业发展对外部资金的内在需求。中国金融市场发展具有自身特征,包括中国金融市场发展转型滞后,受政府层面影响较大,如政府发布各种产业、区域政策通过预算拨款直接干预产业发展,通过银行贷款指导性政策间接影响产业发展,通过行业外资政策、激励政策等影响产业外部资金来源等,中国各产业的外部资金来源不仅反映各产业发展的内在需求,还反映产业的制度属性和国家政策。②如中国支持的战略性新兴产业发展规划等影响银行信贷的行业配置情况,如中国在1995年出台的《外商投资产业指导目录》《国务院关于指导外商投资方向暂行规定》等指导外资在我国具体产业投资是鼓励、允许、限制还是禁止等。因此,本文在考察中国制造业各产业外部融资特征时参考黄玖立和冼国明的做法,③黄玖立、冼国明:《金融发展、FDI与中国地区的制造业出口》,《管理世界》2010年第7期,第8—17+187页。利用《中国固定资产投资统计年鉴》中产业投资资金来源,④《中国固定资产投资统计年鉴》中产业投资资金来源包括国家预算内资金、国内贷款、债券、外资(主要为FDI)、自筹资金和其他来源等。将除自筹资金以外的其他形式资金来源统一视为外部融资,并将外部融资与总融资之比视为中国各行业的外部融资依赖度。根据2016版世界投入产出数据库(WIOD2016)和《中国固定资产投资统计年鉴》《中国工业经济统计年鉴》《中国科技统计年鉴》等行业分类标准,利用ISIC Rev.4行业编码作为中介进行匹配之后得到本文所研究的2003—2017年16个二位数制造业细分行业⑤经匹配归并处理后得到制造业细分行业包括16个行业:食品、饮料和烟草制品制造业(c05),纺织品、服装、皮革和相关产品制造业(c06),木材、木材制品和软木制品制造业(家具除外)、草编制品及编织材料物品制造业(c07),纸及纸制品制造业(c08),记录媒介物的印制及复制业(c09),焦炭和精炼石油产品制造业(c10),化学品及化学制品制造业(c11),药品、药用化学品及植物药材制造业(c12),橡胶制品制造业(c13),其他非金属矿物制品制造业(c14),基本金属制造业(c15),金属制品制造业(机械和设备除外) (c16),计算机、电子和光学产品制造业(c17),电力设备制造业(c18),未另分类的机械和设备制造业(c19),运输设备制造业(c20)。其中运输设备制造业为汽车、挂车和半挂车制造业与其他运输设备制造业合并所得,剔除了统计口径不一致的家具制造业和其他制造业。的外部融资依赖度。考虑到经济周期和政策变动的影响,具体计算时,每年利用3年平均值来获取各项资金来源在本年资金来源中的比例,结果如表1所示。

表1 中国制造业各行业的外部资金来源比例,即外部融资依赖度 单位:%

由表1可知,从时间演进趋势来看,2004—2016年制造业各行业的外部融资比例逐渐下降。从外部融资依赖度排名来看,计算机、电子及光学产品制造业,焦炭和精炼石油产品制造业,化学品及化学制品制造业,其他非金属矿物制品制造业,基本金属制造业,纸及纸制品制造业等投资规模较大、建设周期较长的行业外部融资比例较高,且各行业外部融资比例排名整体变化不大。

(2)信贷资源行业投放规模(lninterest)。考虑中国银行信贷投放存在所有制偏向扭曲,众多非国有企业为保证企业正常运行,可以通过商业信用的方式从国有企业获得二次配置的银行信贷资金,①Ge Y, Qiu J P,“ Financial Development, Bank Discrimination and Trade Credit”, in Journal of Banking &Finance, 2007,Vol.31, No.2, pp.513—530; Cull R, Xu L C, Zhu T,“Formal Finance and Trade Credit during China’s Transition”, in Journal of Financial Intermediation, 2009, Vol.18, No.2, pp.173—192.使得部分非国有企业十分依赖关系型融资(贷款)方式,并承担比直接进行银行渠道正规信贷价格更昂贵的利息成本。②Brandt L, Li H B,“Bank Discrimination in Transition Economies: Ideology, Information, or Incentives?”, in Journal of Comparative Economics, 2003,Vol.31, No.3, pp.387—413.同时考虑到“影子银行”对工业企业的放贷行为,因此,为更详细分析中国制造业细分行业受信贷资源的影响,考虑到利息与信贷之间的内在关系,借鉴Cull 等人利用工业企业的“利息支出”③Cull R, Xu L C, Zhu T,“Formal Finance and Trade Credit during China’s Transition”, in Journal of Financial Intermediation, 2009, Vol.18, No.2, pp.173—192.近似表示工业企业利用信贷资源的规模,包括直接从银行正规信贷渠道获得的信贷资源和利用商业信用从国有企业获得的二次配置信贷资源等。考虑到“利息支出”是获得资金以后的行为,在以信贷资源行业投放规模(lninterest)作为核心解释变量时,核心解释变量不滞后一期。

(3)银行业市场结构(GRD2)。银行业市场结构反映了银行业的垄断竞争状况,在一定程度上影响银行业效率,进而影响银行信贷资源的配置规模和配置流向。银行业集中度是衡量银行业市场结构的常用指标,可反映整个银行体系的市场结构和竞争度,①林毅夫、姜烨:《发展战略、经济结构与银行业结构:来自中国的经验》,《管理世界》2006年第1期,第29—40+171页。因此,采用中国前三家银行集中度来衡量中国年度银行业市场结构,即垄断集中程度。一般来说,银行业垄断集中程度越低,银行业效率越高,企业越容易获得国内贷款融资,或以更低成本获得国内贷款,从而越有助于制造业企业效率的提升,以及产业发展与升级,进而影响制造业行业的全球价值链分工地位。中国的银行业集中度采用中国每年前三家银行的资产占所有商业银行的资产总额比重来衡量。同样为得到制造业各行业变量,构建中国的银行业集中度与行业外部融资依赖度的交互项(GRD2),即GRD2i,t = depci,t ×concentrationt,其中,concentrationt表示t年度中国的银行集中度,depci,t表示中国制造业细分行业每年的外部融资依赖度。该指标值越大,表明银行业垄断集中程度越高,银行业体系越难以发挥最优效率。

3. 控制变量(X)

利用影响制造业细分行业全球价值链分工地位的因素来筛选控制变量。鉴于数据可得性,本文从两方面选取,一是从对外经济开放视角选取行业有关外资进入程度、出口密集度等变量指标,二是从行业特征选取行业规模、行业研发投入、资本深化程度、政府干预程度和资产负债率等变量指标。具体说明与构建过程如下。

(1)外资进入程度(fdi)。一般来说,外商投资进入会缓解融资约束,带来先进的技术,产生技术溢出效应导致行业产品升级、工艺升级等,从而提升行业在全球价值链的分工地位。为刻画制造业细分行业的外资进入程度,选取制造业各细分行业规模以上工业企业实收资本中外商资本和港澳台资本之和来衡量。

(2)出口密集度(iout)。工业产品的出口反映行业产品的市场竞争力,有助于工业企业嵌入全球价值链,提升其参与全球价值链的分工地位。采用制造业细分行业规模以上工业企业出口交货值占工业销售产值的比重来衡量。

(3)行业规模(isize)。制造业生产经营一般具有明显的规模经济效益,采用制造业细分行业规模以上工业企业的工业销售产值与企业单位数的比值来衡量。

(4)行业研发投入(rdb)。研发投入对企业的工艺、产品等升级至关重要,往往企业研发投入越多,越有可能生产高质量、高价值的产品,进而提升企业在全球价值链中的分工地位。采用制造业细分行业规模以上工业企业的研发投入与产业总资产的比重来衡量,其中研发投入等于技术引进、国内技术购买、技术改造、消化吸收以及研发经费内部支出之和。

(5)资本深化程度(cd)。资本深化程度反映行业的资本要素禀赋。一般来说,在一国资本禀赋既定的情况下,行业资本密集度越高,其行业发展越容易受融资约束的影响。根据要素禀赋理论(H-O模型),资本密集度高的行业往往在资本要素充裕的情况下发展得更好,因此行业资本要素禀赋影响了一国某行业参与国际分工格局和参与全球价值链位置。采用制造业细分行业规模以上工业企业的固定资产净值与行业总就业人数的比值来衡量。

(6)政府干预程度(gov)。政府支持或干预对制造业企业生产经营影响巨大,尤其是在中国,中国政府在产业结构调整升级中一直占据主导作用,政府的制度安排和行政干预会显著影响产业的转型升级。①Hashi I, Toci V Z,“Financing Constraints, Credit Rationing, and Financing Obstacles: Evidence from Firm Level Data in South Eastern Europe”, in Economic and Business Review,2010,Vol.12, No.1, pp.29—60;余泳泽、潘妍:《中国经济高速增长与服务业结构升级滞后并存之谜——基于地方经济增长目标约束视角的解释》,《经济研究》2019年第3期,第150—165页。采用制造业细分行业规模以上工业企业的政府支出的科研资金与科技活动经费内部支出总额的比重来衡量。

(7)资产负债率(deb)。资产负债率是企业的总负债与总资产的比例,能刻画企业资产保障债权人利益的程度,资产负债率越低反映行业杠杆越低,越有助于保证债权人的利益,越有可能获得有风险厌恶或收益偏好的银行的信贷资金,从而有助于进行企业生产性和研发性投资,促进制造业企业发展与升级。

(8)国有企业占比(gqzcb)。前文已经分析了我国银行信贷存在国有企业信贷偏向,考虑到中国制造业各行业国有企业占比有所不同,从而影响银行信贷资源在各行业的投放规模和强度,因此,选取按资产总额计算的国有企业占比来衡量制造业各行业国有企业占比,判定行业为垄断性行业还是竞争性行业。

4. 中介变量(M)

根据前文分析,信贷市场发展会通过规模经济、研发创新、效率提升和成本节约四个渠道影响制造业全球价值链分工地位,涉及的变量主要包括以下几种。

(1)规模经济机制(SVA)。采用2016版世界投入产出库(WIOD2016)计算得出的制造业细分行业前向关联的增加值来衡量。

(2)研发创新机制(cxzs)。采用寇宗来、刘学悦等计算得出的产业创新指数②产业创新指数来自复旦大学产业发展研究中心寇宗来、刘学悦发布的《中国城市和产业创新力报告2017》。产业创新指数的公布起始年份为2001年,在此2000年的缺失数据用2001年数据代替。来衡量,该指标已经根据中国历次的国民经济行业调整,将所有产业创新指数调整到2011版的国民经济行业代码(GB/T 4754—2011《国民经济行业分类》)。

(3)效率提升机制(tfp)。采用制造业行业全要素生产率来衡量,通过构建16个行业2000—2016年工业企业投入产出数据,利用索罗残差法测算。计算所涉及的变量及处理说明如下。①产出变量,即工业总产值(y),选取制造业细分行业规模以上工业企业的工业总产值(亿元)为产出变量,部分年份没有找到工业总产值,数据进行如下处理得到:一方面,2004年数据来自《中国经济普查年鉴 2004》;另一方面,由于《中国工业经济统计年鉴》从2011年不再报告“工业总产值”数据,在此根据“工业企业产品销售率=工业销售产值/工业总产值”反推计算各年的工业总产值。考虑数据的可比性,将历年各地区名义工业总产值按2000—2014年各年份分行业工业生产者出厂价格指数进行平减,得到以2000 年为基期的各行业实际工业总产值。②投入变量,包括固定投入即资本投入(K)以及可变投入即劳动力(L)。其中,资本投入(K)选用规模以上工业企业固定资产净值(亿元),部分工业企业存在固定资产净值缺失值,则采用“固定资产净值 = 固定资产原值-累计折旧”进行计算得到。同样考虑数据的可比性,利用固定资产投资价格指数将历年制造业细分行业名义固定资产净值换算成以 2000 年为基期的各行业实际固定资产净值。劳动力(L)选取制造业细分行业规模以上工业企业年平均从业人数(万人),少量缺失值采用插值法处理得到。

(4)成本节约机制(c)。采用制造业细分行业的主营业务成本来衡量,该指标为负向指标。即信贷市场发展为工业企业提供了更多的融资方式,缓解了企业融资约束,使工业企业生产经营平均成本下降,从而对工业企业的全球价值链分工地位有所提升。

以上相关变量的计算及说明汇总如表2所示。

表2 模型变量选取、计算及说明

(三)数据来源

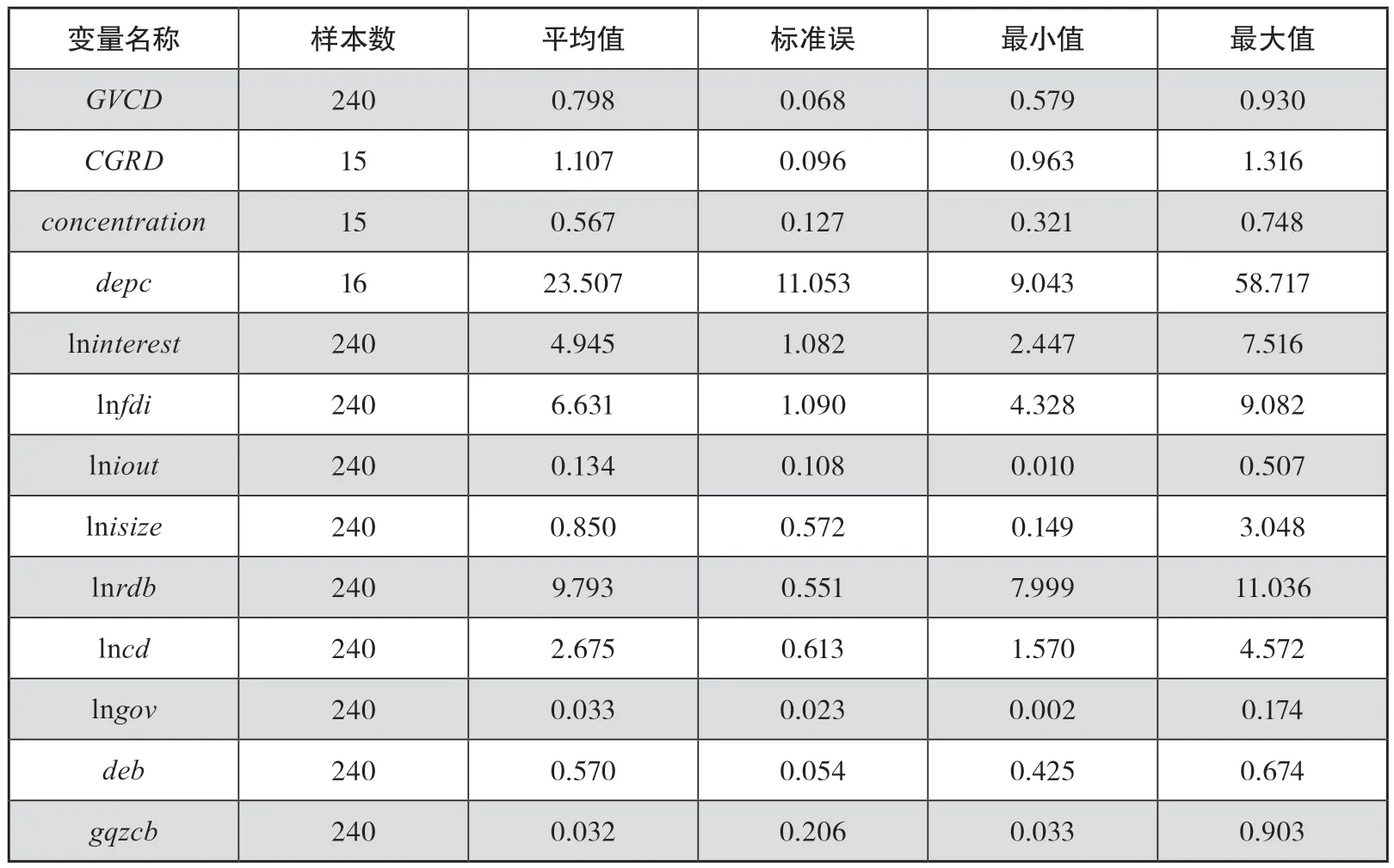

由表2可知,本文相关原始数据来源包括:(1)制造业细分行业全球价值链分工地位(GVCD)测算的原始数据来自2016版世界投入产出数据库(WIOD2016)、UIBE全球价值链指数数据库等,样本包括16个二位数行业,时间跨度为2000—2014年;(2)银行信贷、银行业集中度、外部融资依赖度等指标原始数据来自全球金融发展数据库(GFDD)和《中国固定资产投资统计年鉴》(2004—2018);①根据现有《中国固定资产投资统计年鉴》数据进行平均值处理仅能获得中国制造业各行业2003—2017年的外部融资依赖度数据,由于外部融资依赖度在3~5年内变化较小,且其排名在3~5年内基本不变,故利用2003年的外部融资依赖度数据替代2000—2002年缺失的数据。(3)其他数据来自《中国工业经济统计年鉴》《中国科技统计年鉴》《中国统计年鉴》等。部分缺失数据采用插值法填补。为消除不同单位差异性,在实证分析中对fdi、iout、isize、rdb、cd、gov等单位不统一指标进行取对数处理。相关变量的描述性统计结果如表3所示。

表3 相关变量的描述性统计结果

四、检验结果及分析

(一)基准回归

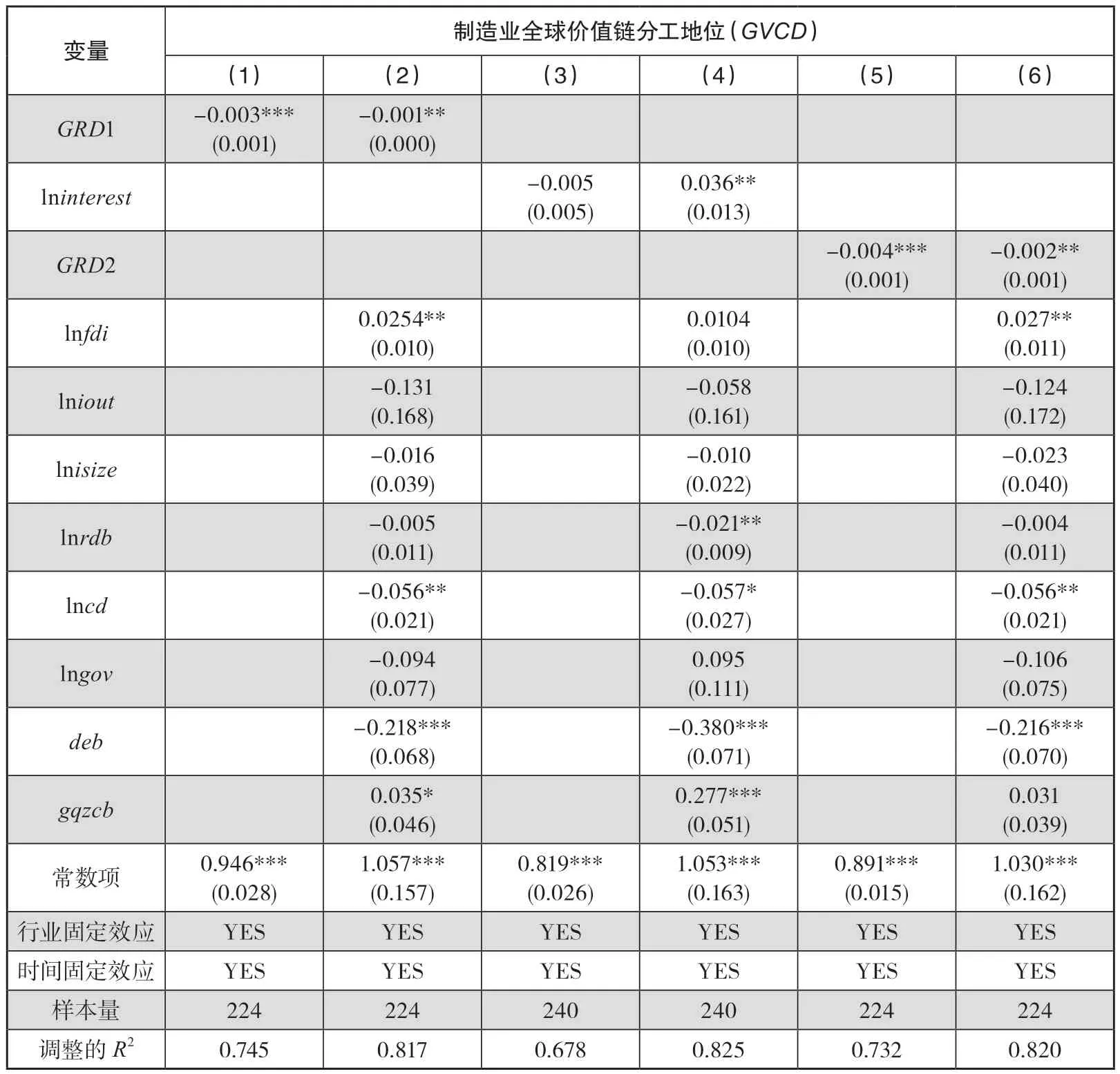

基于公式(1),分别以银行信贷直接规模(GRD1)、信贷资源行业投放规模(lninterest)和银行业市场结构(GRD2)为核心解释变量,采用双向固定效应模型进行检验,得到回归结果如表4所示。

表4 信贷市场对制造业全球价值链分工地位的影响:基准回归

1. 以银行信贷直接规模(GRD1)为核心解释变量

表4中第(1)列和第(2)列分别包括了以银行信贷直接规模(GRD1)为核心解释变量控制行业固定效应和时间固定效应,以及加入控制变量前后的回归结果,可见回归结果没有发生本质变化,在加入控制变量之后,银行信贷直接规模(GRD1)的回归系数依然为负,且皆通过了5%显著性水平下的统计检验。将第(2)列结果视为基准回归结果可以发现,银行信贷直接规模(GRD1)对中国制造业全球价值链分工地位影响显著为负。一般来说,银行信贷直接规模是我国制造业产业发展的重要外部资金来源,银行信贷规模增加应该促进外部融资依赖度高的产业发展与升级,但第(2)列回归系数显示,我国银行信贷规模(CGRD)与外部融资依赖度(depc)交互项构成的银行信贷直接规模(GRD1)对我国制造业各行业全球价值链分工地位影响的估计回归系数都在5%的显著性水平下为负,表明外部融资依赖度高的产业受制于银行信贷直接规模的配置,抑制了其在全球价值链中分工地位的提升。这与前文分析一致,由于中国银行信贷资源存在所有权偏向和资产有形偏向等,银行信贷较多地流向国有经济和有形资产份额较大的重工业企业,而效率较高的非国有经济得不到资金支持,不利于制造业全球价值链分工地位的提升。

控制变量中,外资进入程度(lnfdi)回归系数显著为正,说明外资进入在一定程度上能缓解制造业产业的外部融资约束,有助于提升工业企业全球价值链地位。资本深化程度(lncd)回归系数显著为负,与预期不一致,可能的原因在于我国制造业目前参与全球价值链分工的获利能力较低,行业资本密集程度越高,可能吸引到的依然是全球价值链分工体系中低端的组装、加工等业务,这反而抑制了我国制造业全球价值链分工地位的提升。行业资产负债率(deb)的回归系数显著为负,说明工业企业负债越高越不利于其全球价值链分工地位的提升。国有企业占比(gqzcb)回归系数为正且较为显著,说明国有企业占比越大越容易获得外部融资,越有助于全球价值链分工地位的提升。此外,出口密集度(lniout)、行业规模(lnisize)、行业研发水平(lnrdb)和政府干预程度(lngov)回归系数不显著。

2. 以信贷资源行业投放规模(lninterest)为核心解释变量

表4中第(3)列和第(4)列分别包括了以信贷资源行业投放规模(lninterest)为核心解释变量控制行业固定效应和时间固定效应,以及加入控制变量前后的回归结果,结果显示在加入控制变量之后,信贷资源行业投放规模(lninterest)的回归系数显著为正,通过了5%显著性水平下的统计检验。将第(4)列结果视为基准回归结果可以发现,信贷资源行业投放规模(lninterest)对中国制造业全球价值链分工地位影响显著为正,说明正规银行信贷资源经二次信贷分配,以及衍生的“影子银行”的存在,导致信贷市场对制造业全球价值链分工地位的影响有正效应,但影响比较复杂,结论存在严重的内生性问题。一方面,由于金融体系体制、风险偏好、政府干预等因素,我国信贷资源发放存在明显的制度偏向,不完全以企业投资项目的发展前景和潜在收益为依据,而是体现了明显的制度特质,即考虑国有企业还是非国有企业所有制,①Huang Y, “Selling China: Foreign Direct Investment during the Reform Era”, Cambridge: Cambridge University Press, 2005.这长期以来导致国有及国有控股企业占据了银行正式贷款资源的75%左右,而富有活力的民营企业获得的贷款占比不到25%。②Liang Y S, Shi K, Wang L S, et al.,“Local Government Debt and Firm Leverage: Evidence from China”, in Asian Economic Policy Review, 2017, Vol.12, No.2, pp.210—232;李真、陈天明:《金融偏向性与制造业创新分化:基于信贷配置视角》,《上海财经大学学报》2021年第4期,第107—120页。另一方面,尽管在信贷所有制偏向扭曲下,众多民营企业仍然可以从国有企业获得正规银行信贷资金,但往往需要支付高于正规渠道获得贷款的利息成本。同时,作为传统商业银行,尤其是四大国有商业银行的补充,“影子银行”可以为民营企业提供企业发展所需的信贷资金,缓解部分信贷资源所有制偏向问题。因此采用工业企业的“利息支出”作为信贷资源的行业投放规模代理信贷市场发展水平对制造业全球价值链分工地位影响的回归结果,更能全面反映信贷市场发展对我国制造业全球价值链分工地位的影响。此外,第(4)列控制变量的回归系数大致与第(2)列相同,尤其是国有企业占比(gqzcb)回归系数显著为正,说明国有企业占比更高的工业企业更容易或以更低的利息成本获得信贷资源,有助于提升制造业全球价值链分工地位。至此,验证了研究假说H1。然而,考虑到信贷资源行业投放由于遗漏变量和因果关系等存在严重的内生性问题,需要进一步开展稳健性检验。

3. 以银行业市场结构(GRD2)为核心解释变量

表4中第(5)列和第(6)列分别包括了以银行业市场结构(GRD2)为核心解释变量控制行业固定效应和时间固定效应,以及加入控制变量前后的回归结果,可见回归结果没有发生本质变化,且在加入控制变量之后,银行业市场结构(GRD2)的回归系数依然为负,且皆通过了5%显著性水平下的统计检验。将第(6)列结果视为基准回归结果可以发现,银行业市场结构即银行业集中度(GRD2)对中国制造业全球价值链分工地位回归系数为-0.002,表明集中度较高的银行业市场结构抑制了我国制造业各行业全球价值链分工地位的提升,验证了研究假说H4。即银行业竞争程度会影响银行提供信贷资源的配置效率,当银行业市场结构较为垄断集中时,中小型银行发展受限,难以为工业企业提供贷款,从而不利于银行业体系整体效率的发挥,有信贷需求的工业企业难以获得正规银行贷款或低利息成本信贷资源,不利于制造业企业发展和升级。此外,第(6)列控制变量回归结果与第(2)、(4)列结论大致相同。

表4的基准回归结果揭示,我国银行信贷直接规模与较集中的银行业市场结构对我国制造业全球价值链分工地位的影响显著为负,但考虑到信贷资源的二次分配,以及“影子银行”等信贷行为,信贷资源行业投放规模对制造业全球价值链分工地位的影响显著为正,即验证了研究假说H1。

(二)稳健性检验

为全面考察信贷市场发展对制造业全球价值链分工地位的影响,进一步考察信贷资源行业投放规模(lnintetest)对制造业全球价值链分工地位影响的稳健性,以下从两个方面展开分析。

1. 考虑内生性

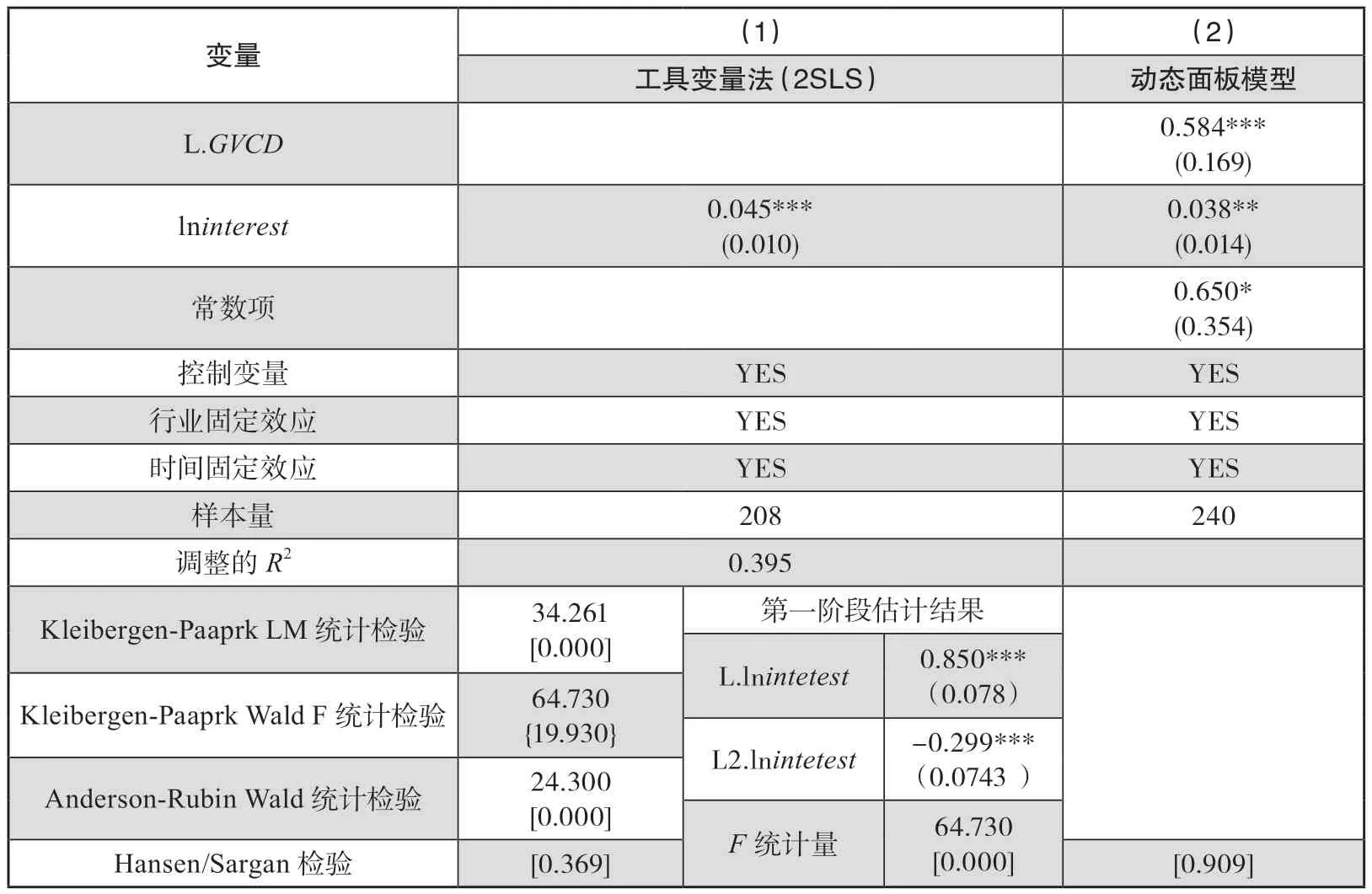

由前文分析可知,银行信贷具有明显的偏向性,银行在贷款时会综合考虑工业企业的固定资产规模、利润回报率、资产负债情况等,更偏向于能按时还贷或能提供等价抵押品的工业企业,而这些工业企业发展往往具备一定的规模和综合实力,在国内外同行业中占据优势,甚至在全球价值链中拥有较高的分工地位,能获得更高的收益,从而产生反向因果关系,导致回归结果由于存在内生性而有偏差。另一方面,本文尽可能地考虑了影响制造业全球价值链分工地位因素的控制变量,但依然可能遗漏变量导致内生性问题。因此采用工具变量来检验基准回归的稳健性,选用信贷资源行业投放规模的滞后1期(L.lninterest)和滞后2期(L2.lninterest)作为信贷资源行业投放规模(lninterest)的工具变量,并采用两阶段最小二乘法(2SLS)进行工具变量回归,结果如表5中第(1)列所示。

由表5第(1)列可见:一方面,工具变量与核心解释变量(lninterest)的回归系数为0.850和-0.299,且都通过了1%显著性水平下的检验,说明工具变量与内生变量存在较强的相关性;另一方面,分别采用Kleibergen-Paaprk LM 统计检验、Kleibergen-Paaprk Wald F统计检验和Anderson-Rubin Wald 统计检验,统计检验结果均在1%显著性水平下拒绝原假设,进一步说明工具变量与内生变量之间具有较强的相关性。此外,第一阶段的F统计量值为64.730,大于10,说明不存在弱工具变量。相比较固定效应基准模型,信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位的回归系数为0.045,通过了1%的显著性水平检验,说明采用工具变量有效控制内生性后,信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位的影响显著为正,说明内生性的存在,使得采用普通最小二乘法(OLS)的回归估计结果有偏差,从而低估了信贷资源行业投放规模对我国制造业全球价值链分工地位的促进作用。采用工具变量法检验内生性结果依然支持研究假说H1,即考虑到银行信贷二次分配,以及“影子银行”发展等真实情况后,信贷资源行业投放规模提升了我国制造业细分行业全球价值链的分工地位。

表5 信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位的影响:工具变量回归与动态面板模型估计

2. 动态面板方法估计

制造业细分行业全球价值链分工地位会受到上一期的影响,因此将基准回归模型(1)扩展为动态面板数据模型,模型具体形式如下:

公式(3)中GVCDi,t表示制造业细分行业上一期的全球价值链分工地位,采用两步系统广义矩估计(GMM)方法对动态面板数据模型(3)进行估计。参考盛斌和景光正的做法,①盛斌、景光正:《金融结构,契约环境与全球价值链地位》,《世界经济》2019年第4期,第29—52页。将被解释变量GVCD的滞后1期项和核心解释变量信贷资源行业投放规模(lninterest)视为内生变量,同时将内生变量的两阶及更高阶的滞后项作为工具变量,把其他控制变量视为外生变量,估计结果如表5中第(2)列所示。检验结果表明:Sargan检验显示P值为0.909,表明不能拒绝工具变量为过度识别的原假设,即工具变量的选择是有效的;从动态面板的估计结果来看,制造业全球价值链分工地位的滞后一期项(L.GVCD)回归系数为0.584显著为正,即信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位影响显著为正,说明制造业全球价值链的分工地位具有一定的可持续积累的特征,银行信贷市场发展显著提升了我国制造业全球价值链分工地位。

(三)异质性分析

1. 基于不同价值链水平的行业异质性:分位数检验

信贷资源的投放规模和投放方向取决于投资者对行业企业信息的了解,投资者会根据行业企业前景及未来预期收益、以往行业企业信贷资源利用效率、工业企业所有权属性等来考察配置信贷资源的未来投资效果。同时,银行具有厌恶短期风险、偏好短期利益的特征,并且银行信贷具有雷同和羊群效应,使得贷款在行业间高度集中。因此,信贷资源配置对本身处于不同价值链位置水平的制造业细分行业的提升作用存在较大异质性,采用分位数法进行检验,估计结果见表6,信贷资源行业投放规模(lninterest)各分位数的系数是关注的重点。

表6结果显示:一方面,制造业全球价值链分工地位在10%、25%、75%和90%分位数上的回归系数显著为正,且回归系数呈递增趋势特征,说明随着中国制造业细分行业参与全球价值链分工的地位不断上升,信贷资源越来越偏向配置到处于较高全球价值链分工地位的行业,进而促进制造业企业进行生产经营,由此带来制造业各行业全球价值链分工地位的进一步提升;另一方面,制造业全球价值链分工地位在50%分位数上的回归系数为正但不显著,可能的原因在于在这些行业发展阶段中,外商直接投资对国内信贷正规金融存在替代互补作用,①黄玖立、冼国明:《金融发展、FDI与中国地区的制造业出口》,《管理世界》2010年第7期,第8—17+187页。使得信贷资源配置的影响不显著。

表6 信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位的影响:分位数检验

2. 基于不同资源密集型的行业异质性

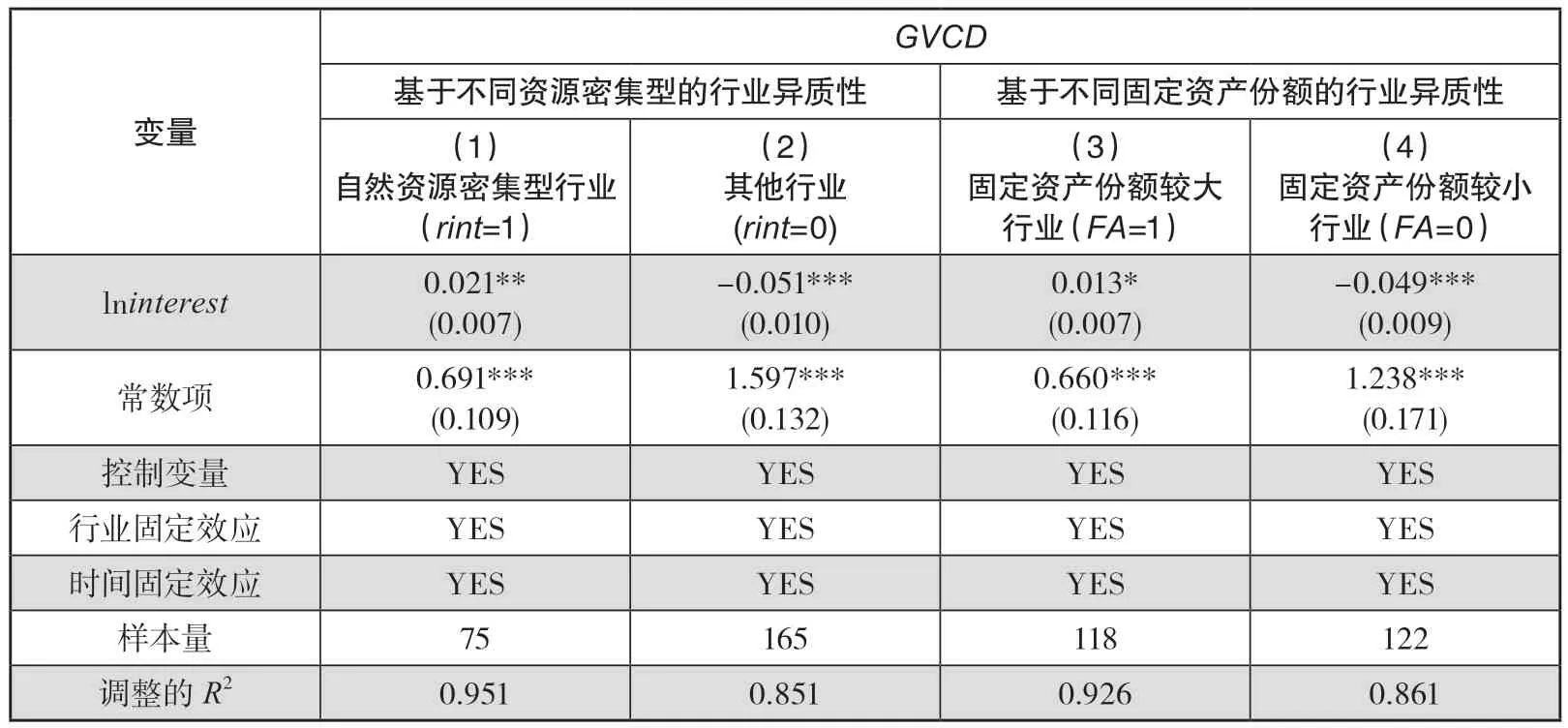

在现实的信贷市场中,信贷市场投资者需克服逆向选择和道德风险问题。银行作为企业外部人,倾向于基于现有工业企业的信息对贷款企业进行筛选,而贷款工业企业的发展基础,如资源禀赋、固定资产规模占比、偿债能力等都是信贷资源配置的关键考察依据。为考察信贷资源对不同资源型行业全球价值链分工地位的影响,在此基于Braun②Braun M,“ Financial Contractibility and Assets Hardness: Industrial Composition and Growth”, Harvard University Working Paper, 2003.对自然资源强度虚拟变量的设置,③Braun(2003)将木制品(家具除外)、造纸和纸制品业、石油加工与炼焦业、石油及煤制品、其他非金属矿物制品业、钢铁制造和有色金属制造为自然资源密集型行业。将这些行业与本文研究的行业进行匹配得出,资源密集型行业包括木材、木材制品和软木制品制造业(家具除外)、草编制品及编织材料物品制造业,纸及纸制品业,焦炭和精炼石油产品制造业,其他非金属矿物制品制造业和基本金属制造业等5个行业。设置虚拟变量(rint)反映行业是否为自然资源密集型行业。当行业为自然资源密集型行业时,rint取值为1;否则取值为0,记为其他行业。分别对两组行业数据进行回归,结果如表7中第(1)列和第(2)列所示。

表7 信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位的影响:基于不同资源密集型与不同固定资产份额的行业异质性

结果显示,信贷资源行业投放规模(lninterest)对自然资源密集型行业全球价值链分工地位的影响显著为正,而对其他行业全球价值链分工地位的影响显著为负。这可从两个方面来解释:一方面,当前我国制造业是以资源、劳动力等优势融入全球价值链分工体系,自然资源密集型行业参与全球价值链程度较高,能获得一定的利润,因此在自然资源密集型行业中,信贷资源的流入有利于这类工业企业的生产经营,使其能够更加融入全球价值链以获得巨大利润收益;另一方面,信贷资源配置尤其是银行信贷资源配置时,将企业是否为自然资源密集型行业作为投放信贷资金的甄别条件,认为自然资源密集型行业已经具备了一定的发展基础,更容易获得收益及时还贷,因而更倾向于投资这类行业企业,从而有助于这类行业参与全球价值链分工获得更大收益。

3. 基于不同固定资产份额的行业异质性

商业银行具有明显的风险规避特征,使得银行信贷在配置方面存在显著的偏向性,更偏向于将信贷资源配置到具有政治关联、所有权优势和拥有大规模固定资产抵押价值(或拥有较高份额的有形资产)的企业。①刘小玄、周晓艳:《金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因》,《金融研究》2011年第2期,第57—70页;Haltenhof S, Lee S J, Stebunovs V,“ The Credit Crunch and Fall in Employment during the Great Recession”, in Journal of Economic Dynamics & Control, 2014, Vol.43, pp.31—57.信贷资源更愿意流向拥有较高比例的固定资产规模的制造业企业,因为相对于固定资产规模较小份额的企业,这类企业能够提供更为具体的抵押,违约风险较低,银行贷款的安全性较高。为考察信贷资源的固定资产份额偏向性,构建“固定资产/总资产”指标,并根据各行业是否高于或低于所有行业的固定资产占总资产份额的中值,将16个二位数行业划分为固定资产份额较大的行业和固定资产份额较小的行业,并借助设置虚拟变量(FA)来表示。当行业固定资产份额高于中值时,即为固定资产份额较大的行业,FA取值为1;当行业固定资产份额低于中值时,即为固定资产份额较小的行业,FA取值为0。分别对两组行业数据进行回归,结果如表7中第(3)列和第(4)列所示。

结果显示,信贷资源行业投放规模对固定资产份额较大的制造业行业(FA=1)和固定资产份额较小的制造业行业(FA=0)全球价值链分工地位的回归系数分别为0.013和-0.049,且都通过了10%的显著性水平检验。这与预期检验一致,银行的安全性原则、规避风险偏好,使其更偏好向固定资产份额较大的制造业行业发放贷款,降低了此类企业的融资约束,促使其全球价值链分工地位的提升;而固定资产份额较小的制造业行业难以获得银行信贷,或者说难以以较低的利息成本获得银行信贷,因此抑制了其全球价值链分工地位的提升。由此异质性分析结果验证了研究假说H3。

五、机制检验

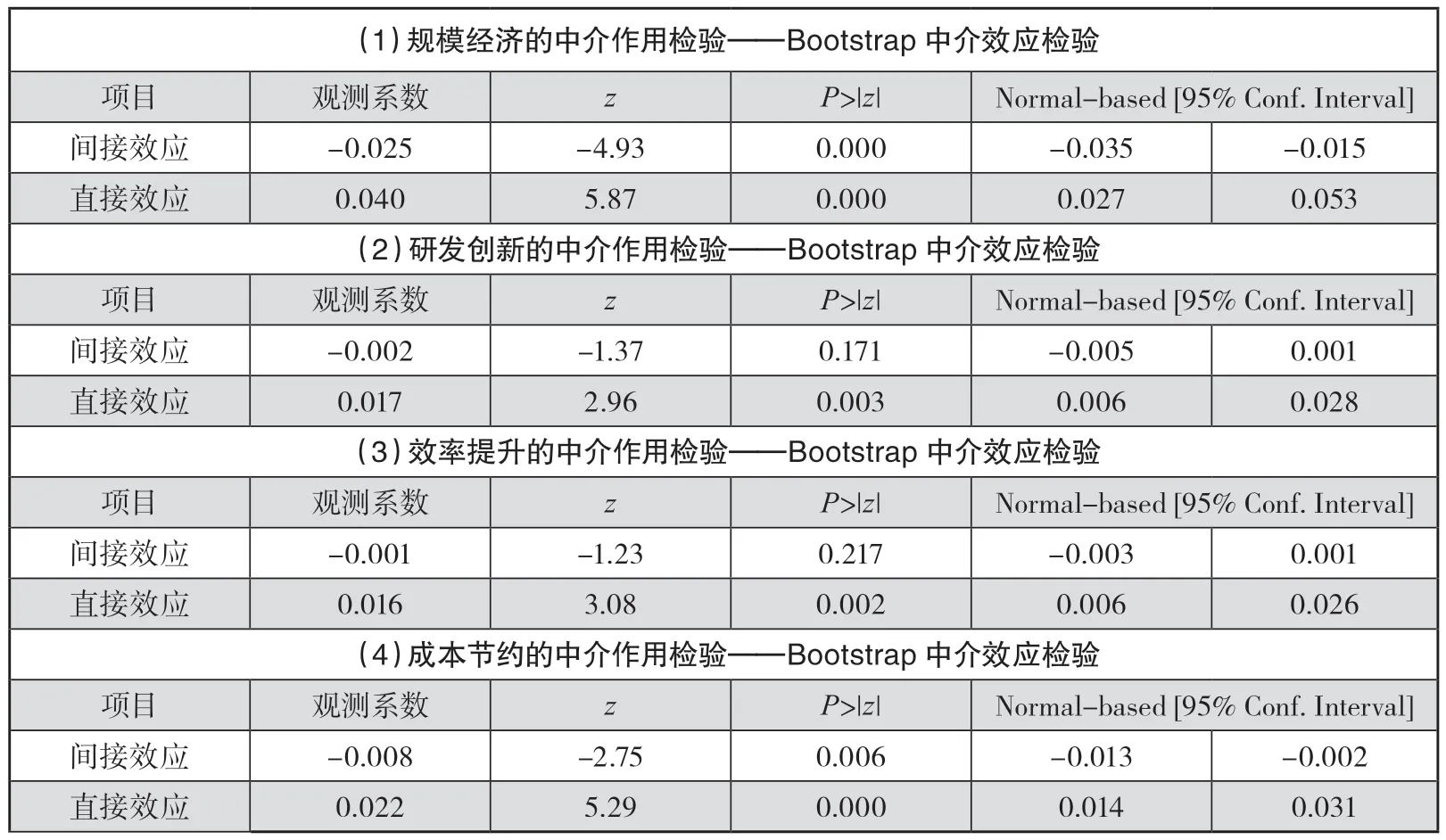

本部分主要是检验信贷资源配置通过何种机制影响我国制造业全球价值链的分工地位。由前文的理论机制分析可知,信贷资源配置会通过规模经济、研发创新、效率提升和成本节约四个渠道影响制造业细分行业全球价值链的分工地位。借鉴温忠麟等的研究,①温忠麟、张雷、侯杰泰等:《中介效应检验程序及其应用》,《心理学报》2004年第5期,第614—620页。运用经典中介检验三步法,利用公式(4)~(6)中介效应模型对信贷资源行业投放规模(lninterest)影响制造业细分行业全球价值链的分工地位进行机制检验,同时为保证结论的准确性,采用Bootstrap方法对中介效应进一步检验。

其中,M代表中介机制变量,包括反映规模经济(lnSVA)、研发创新(lncxzs)、效率提升(tfp)和成本节约(lnc)四个中介机制的代理变量,相关变量指标在前文已给出。对单位不统一变量取对数后,利用经典中介检验三步法和Bootstrap方法进行中介机制检验,结果见表8和表9。

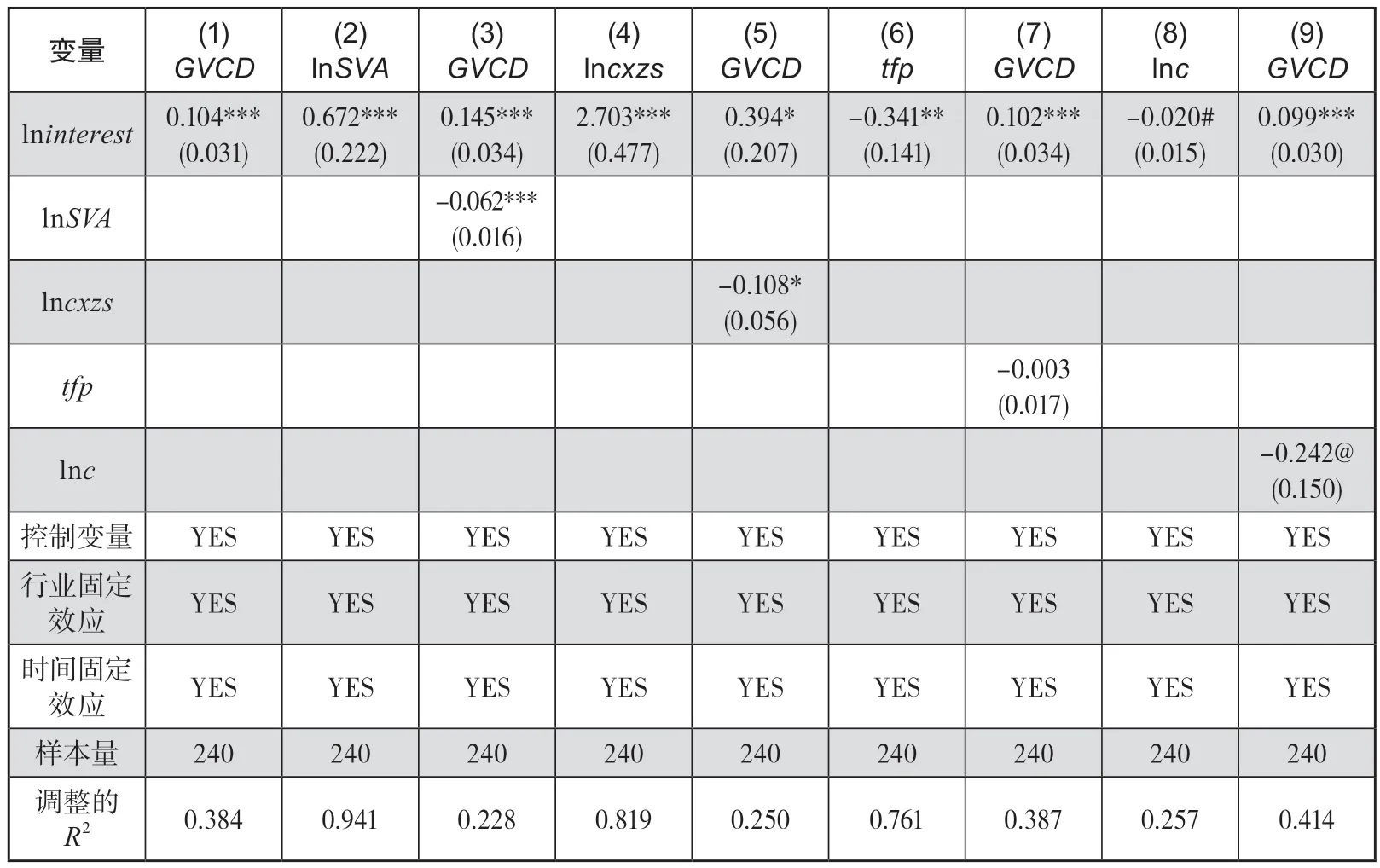

表8报告了信贷资源行业投放规模(lninterest)对我国制造业全球价值链分工地位影响的中介机制检验结果,表9报告了Bootstrap中介效应检验结果。由表8和表9可知,规模经济(lnSVA)和成本节约(lnc)的中介作用既通过了经典的中介检验三步法,又通过了Bootstrap中介效应检验,研发创新(lncxzs)的中介作用仅通过了经典的中介检验三步法,没有通过Bootstrap中介效应检验,效率提升(tfp)的中介作用既没通过经典中介检验三步法,也没有通过Bootstrap中介效应检验。因此可以得出,信贷资源行业投放(lninterest)仅通过规模经济(lnSVA)和成本节约(lnc)的中介作用影响我国制造业全球价值链分工地位。具体说明如下。

表8 信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位影响的机制检验

表9 信贷资源行业投放规模(lninterest)对制造业全球价值链分工地位影响的机制检验:Bootstrap中介效应检验

①规模经济(lnSVA)的中介作用。表8的第(1)~(3)列检验了规模经济的中介作用。模型(1)与前文结果一致,即信贷资源行业投放(lninterest)提升了制造业全球价值链分工地位;模型(2)以规模经济(lnSVA)为被解释变量,信贷资源行业投放规模(lninterest)的回归系数在1%显著性水平下显著为正,说明信贷资源行业投放有助于制造业行业规模经济的效应发挥;模型(3)是将解释变量(lninterest)和中介变量(lnSVA)都放入模型中进行回归,信贷资源行业投放规模(lninterest)在1%显著性水平下显著为正,但规模经济(lnSVA)回归系数在1%显著性水平下显著为负,说明规模经济效应的中介作用存在,并且规模经济的中介效应为负,即信贷资源行业投放提升了我国制造业的规模经济,但抑制我国制造业全球价值链分工地位的提升,可能的原因是当前我国制造业处于全球价值链的“中低端”环节,尽管信贷资金投放有助于制造业企业扩大生产规模,但无法提升其参与全球价值链的获利能力,从而被“固链”,即固定在全球价值链的“中低端”环节,仅获得价值链分配的低利润。进一步进行Bootstrap中介效应检验,检验结果如表9中模型(1)所示,信贷资源行业投放对我国制造业全球价值链分工地位的直接效应显著,规模经济的间接效应也显著。以上说明,信贷资源配置能提升制造业的规模经济,但使得我国制造业被固定在低收益环节,反而抑制了制造业全球价值链分工地位的提升。

②成本节约(lnc)的中介作用。表8的第(1)、(8)、(9)列检验了成本节约的中介作用。模型(1)与前文结果一致;模型(8)以成本节约效应(lnc)为被解释变量,信贷资源行业投放规模(lninterest)的回归系数在20%的显著性水平下显著为负,说明信贷资源行业投放有助于制造业行业主营业务成本的下降;模型(9)是将解释变量(lninterest)和中介变量(lnc)都放入模型中进行回归,信贷资源行业投放规模(lninterest)在1%显著性水平下显著为正,但成本节约(lnc)的回归系数在15%显著性水平下显著为负,说明成本节约的中介作用存在,并且成本节约的中介效应为负,即信贷资源行业投放通过降低我国制造业的主营业务成本,帮助我国制造业参与全球价值链获利,从而促使我国制造业全球价值链分工地位的提升。进一步进行Bootstrap中介效应检验,检验结果如表9中模型(4)所示,信贷资源行业投放规模(lninterest)对我国制造业全球价值链分工地位的直接效应显著,成本节约的间接效应也显著。以上说明,信贷资源配置有助于降低制造业行业的主营业务成本,从而使得我国制造业参与全球价值链获得更大的收益,进一步带动我国制造业全球价值链分工地位的提升。

至此,验证了研究假说H2。

六、结论与政策启示

本文基于中国制造业行业数据,理论分析并实证检验了信贷市场发展对我国制造业全球价值链分工地位的影响效应和影响机制,以及影响异质性。主要结论如下。一是,银行信贷直接规模和银行业集中显著抑制了我国制造业各行业全球价值链分工地位的提升;但信贷资源经二次分配,以及“影子银行”的存在,使得信贷资源行业投放规模对我国制造业各行业全球价值链分工地位的影响显著为正。二是,进一步分析发现,随着制造业细分行业全球价值链分工地位的不断提升,信贷资源偏向配置到全球价值链位置水平更高的制造业行业,进一步促进制造业行业全球价值链分工地位的提升;信贷资源行业投放规模对自然资源密集型行业参与全球价值链分工地位的影响显著为正,但对其他行业影响显著为负;信贷资源行业投放规模对固定资产份额较大行业全球价值链分工地位的影响显著为正,对固定资产份额较小行业影响显著为负。由此可见,我国信贷资源具有显著的偏向性,即更偏向于处于较高全球价值链位置水平、自然资源密集型、固定资产规模份额较高的制造业行业。三是,通过经典中介检验三步法和Bootstrap方法进行中介机制检验发现,信贷资源配置通过规模经济和成本节约两个渠道影响我国制造业全球价值链分工地位。

基于以上结论得出如下政策启示。第一,构建多层次银行机构体系,持续推进银行体系和金融配套的供给侧改革,优化大银行经营发展方式,深化中小银行改革,引入竞争,提高银行业服务效率,破解国内信贷资源配置的制度性偏好。第二,以市场为导向,鼓励银行进行多维度金融创新,通过金融工具和金融服务创新,提高金融服务实体经济的能力。鼓励银行进行信贷资源投放时由基于产权所有制、固定资产规模抵押等偏好甄别机制转向基于投资、行业企业发展前景等筛选机制,改善民营企业“难获得信贷资源”“信贷资金融资成本高”等问题。第三,借助货币政策等进行宏观调整,配合个性化、定制化和精细化的金融产品,促使信贷资源配置到高效的工业企业,并积极推进信贷资源配置在成本节约的中介作用,改善其在研发创新、效率提升和规模经济等渠道的中介作用。第四,鼓励银行信贷部门充分利用大数据、云计算、区块链、人工智能等技术,提升其在信息收集、信息揭示和信息处理等方面的能力,加强对优质制造业企业及优质项目的甄别,以及对所投资企业的事后风险监管等,提高信贷资源配置效率。