镓矿资源的分布、发展概况及中国发展镓产业的思考

2022-11-03张丽曼张会梁倩王小强余文丽颜蕙园

张丽曼,张会,梁倩,王小强,余文丽,颜蕙园

(1.河南省有色金属地质勘查总院, 河南 郑州 450000; 2.河南省地质研究院, 河南 郑州 450000; 3.河南省有色金属深部找矿工程技术研究中心, 河南 郑州 450000; 4.河南省豫地科技集团有限公司, 河南 郑州 450000)

0 引言

镓(Gallium)是一种重要的稀散金属。氮化镓、砷化镓能形成优良半导体性能材料被广泛用于通讯、集成电路、航空航天等尖端科技领域,被称为“半导体工业的新粮食”(陈其慎等,2016)。美国、日本和欧盟等国已将镓列入“战略资源”或“关键原材料”,我国于2011年也已将镓列为“战略储备金属”。蓬勃发展的电子信息产业进一步凸显出镓的战略地位,镓也成为战略性新兴矿产资源。资本和技术密集型的镓产业链可分为3个部分,开采及提取炼制难度较大、资源耗费较高的属于上游部分;需要深度加工的是中游部分,掌握此部分的国家较少;技术应用非常广泛的是下游部分。我国大部分镓生产企业仍处于镓产业链底端,产品附加值低,资源浪费量大,对环境破坏程度高。深加工主要国家则是美国与日本。随着无线通信和新能源产业的不断发展,对镓的高端产品的需求逐年上升。

通过研究发现,目前国内学者对镓资源的研究大多集中在供需、生产技术以及应用领域。对国内外镓资源分布、产业发展概况以及中国发展镓产业的思考研究较少。敦妍冉等(2019)对全球镓资源的分布、供需及消费情况进行了概述;赵汀等(2017)对镓矿资源需求趋势进行了分析;武秋杰等(2021)对国内外镓资源分布供需及产业链发展现状进行了研究;温汉捷等 (2020)对中国镓锗铊镉资源矿床类型、富集特征进行了分析研究;华经产业研究院发布的《2022—2027年中国镓行业市场发展现状及投资前景展望报告》对2019年全球及中国镓产业市场供需现状进行了分析(张寒,2021);苏毅等(2003)、尹书刚等(2006)对提取镓的技术方法进行了总结;黄蒙蒙等(2017)及邹铭金等(2020)对不同二次资源中镓提取方法进行了研究;刘仓等(2021)及赵泽森等(2021)对粉煤灰资源化提取利用进行充分研究;陆挺(2016)对中国铟镓锗产业链发展进行了战略研究。本文在前人工作的基础上,分析了国内外镓资源分布概况;镓产业发展概况,对中国发展镓产业存在的问题提出合理化解决建议,为中国镓矿产业合理、可持续循环发展提供一定的技术支撑。

1 镓资源概况

1.1 全球镓资源储量分布

镓在地壳中的含量为0.0015%,是典型的稀散元素,独立矿物很少,多以伴生矿存在(涂光炽,2003)。据不完全统计,全球50%以上的镓来自铝土矿,主要分布的地区有非洲、大洋洲、南美洲(含加勒比)、亚洲以及其他地区,分别占比32%、23%、21%、18%和6%。另有不超过40%的镓来自于铅锌矿和煤矿。2020年美国地质调查局的报告提出铝土矿和锌矿石中的镓有潜在开采价值的占比不到10%。

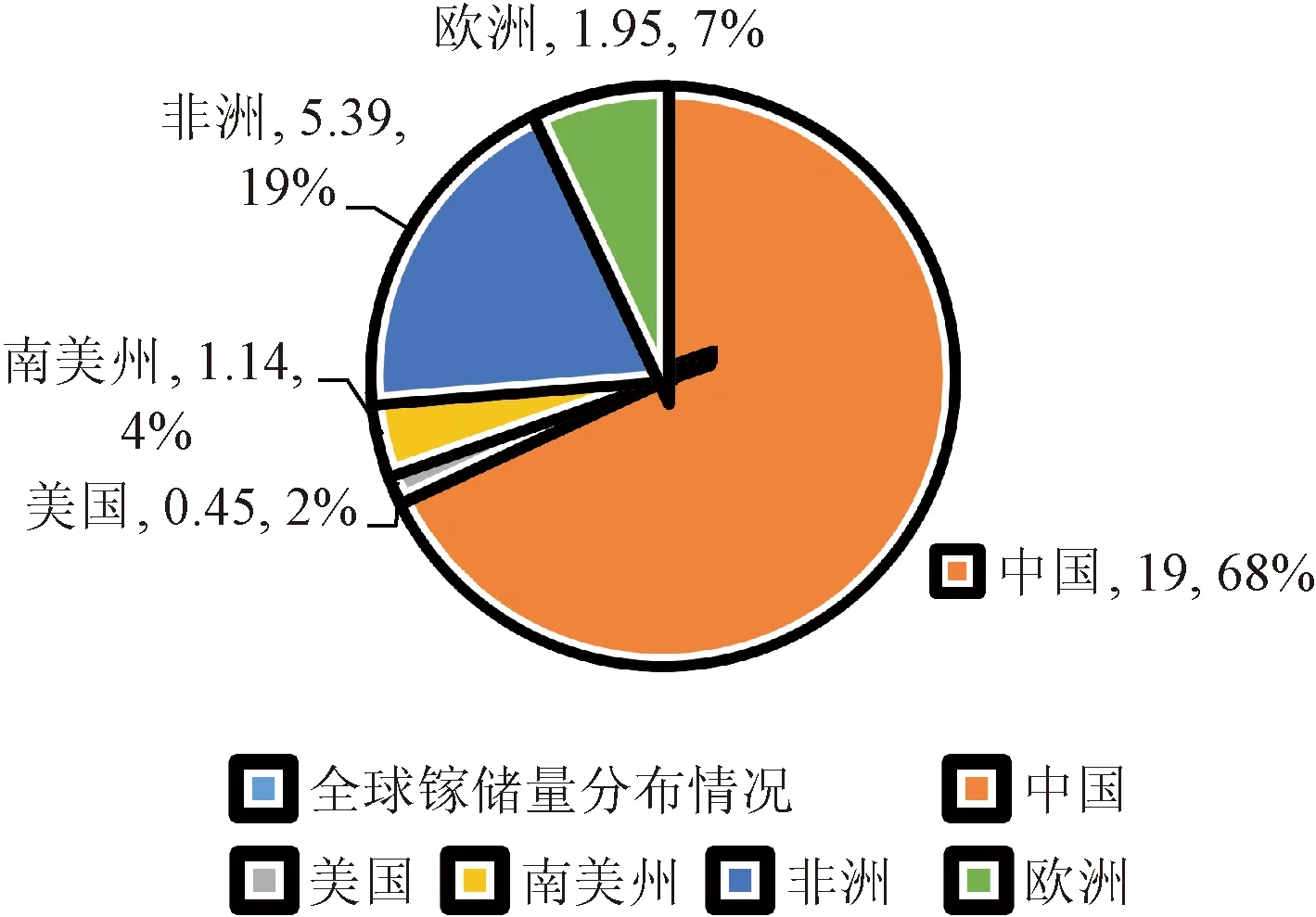

全球镓的金属储量约为27.93万吨,其中中国镓金属储量就有19万吨,约占68%,居世界首位。其他地区情况为美国储量0.45万吨、南美洲1.14万吨、非洲5.39万吨和欧洲1.95万吨(图1)。2010年我国内蒙古发现的煤伴生矿中含有大量的镓资源,当时已探明的储量约为85.7吨,自此中国变为全球镓资源储量超级大国,引起全球镓储量格局的巨大变化(Wang et al.,2015)。

图1 全球镓储量分布情况(万吨)

1.2 中国镓资源分布情况

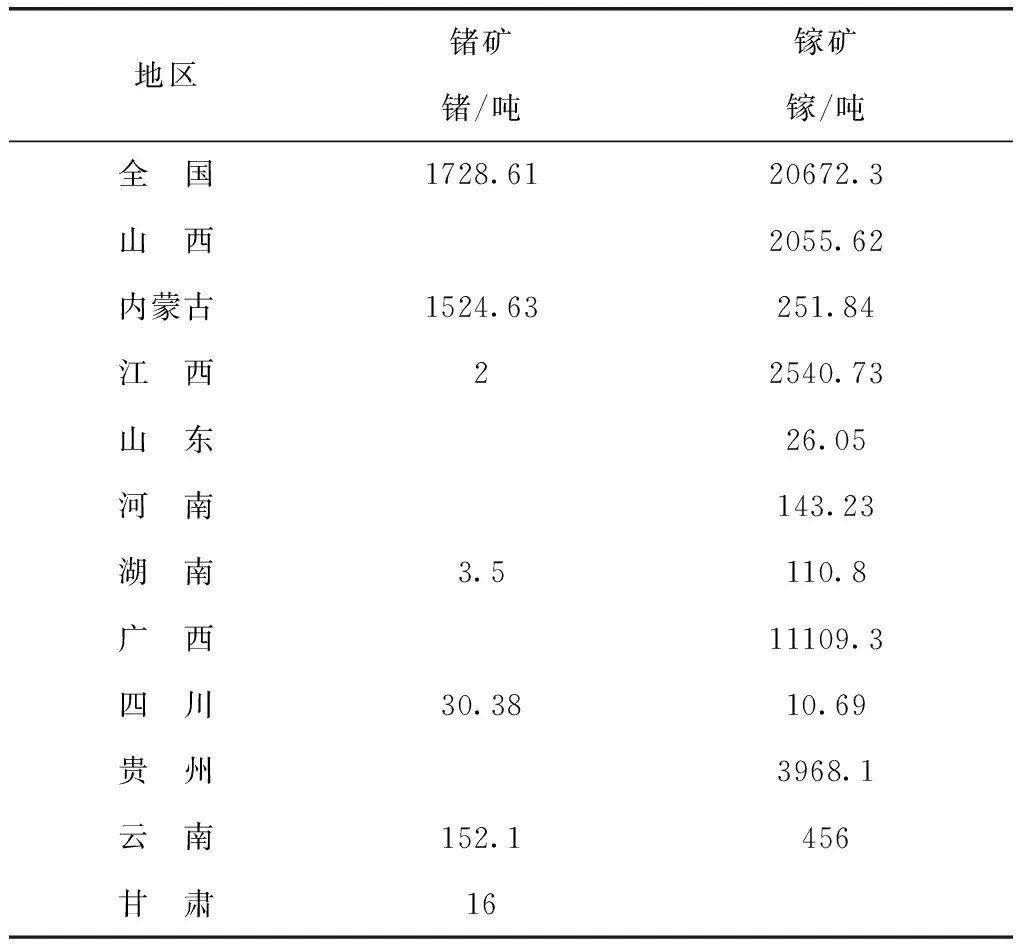

中国镓资源丰富,居世界首位(周令治和陈少纯,2008)。我国自然资源部2021年7月发布《2020年全国矿产资源储量统计表》(表1),其中全国镓资源储量为20672.30吨,储量较多的省份有广西(11109.30吨)、贵州(3968.10吨)、江西(2540.73吨)、山西(2055.62吨)、云南(456吨)、内蒙古(251.84吨)、河南(143.23吨)、湖南(110.8吨)、山东(26.05吨)和四川(10.69吨)。从镓资源分布类型来看,河南、山东、广西等省的镓主要存在于铝土矿中(万海泉和王玲,2015;郎岩峰等,2016;王莉等,2017;郎学聪等,2020;胡盛等,2021);内蒙古镓主要伴生在煤矿中(代世峰等,2006);贵州、山西、云南等省的镓主要富存在锡矿或煤矿中;江西、湖南等省,镓主要富存在闪锌矿中;四川镓主要伴生存在于攀枝花铁矿中。综上所述,我国拥有丰富的镓资源,且分布极为广泛,若能充分利用,将有力缓解镓资源短缺,加速经济的快速发展。

表1 2020年我国镓资源储量统计

2 国内外镓产业发展概况

2.1 全球主要镓矿企业

镓不但稀少且分散,在地表分布广泛但却很少富集、单独成矿,直到1915年才提炼出来,美国于1943年开始生产,我国于1957年开始生产。目前,镓产品主要有原生镓与再生镓(陈其慎等,2016),由于产品品质的不同,原生镓又可分为粗镓和精镓。全球粗镓生产厂家一共有30余家,主要分布于中国、俄罗斯、乌克兰、德国等国,生产企业主要有中国铝业股份有限公司,乌克兰尼古拉耶夫铝厂(Nikolaev Alumina Refiner)等。日本和美国则是全球精镓主要生产国,相关企业例如美国世界镓股份有限公司(GEO Specialty Chemicals, Inc)、日本同和矿业等。同时日本和美国也是再生镓的主要生产国,相关生产企业有拉莎工业株式会社(Rasa Industries Ltd.)和住友化学株式会社(Sumitomo Chenmical Ltd.)等(敦妍冉等,2019)(表2)。

表2 全球主要镓矿企业(据陈其慎等,2016)

图2 2010—2019年全球再生镓产能变化情况(据张寒,2021)

2.2 中国主要镓矿企业

中国镓矿生产企业主要为中国铝业集团、杭州锦江集团、珠海经济特区方源有限公司、东方希望集团等,主要分布于广西、山西、河南、山东等省。其中中国铝业集团有限公司下属的河南分公司、山西分公司、广西分公司和遵义氧化铝公司,连续3年镓产量在全国占比超过三分之一,是迄今为止全球最大的镓生产企业;杭州锦江集团下属的山西孝义兴安镓业、广西田东锦鑫化工、平陆优英镓业,未来预计产能210 吨/年,进而成为镓矿企业最大供应商;珠海经济特区方源有限公司所属鲁山联盛、登封联美、广西信泰以及新方源树脂等,现在产能为100吨/年;东方希望集团下属渑池镓业,设计产能为60吨/年(刘麦等,2020)。

2.3 全球镓生产情况

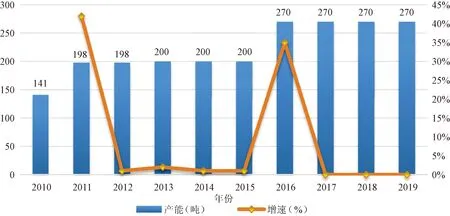

根据生产方式镓产品可分为原生镓和再生镓。从产能来看,再生镓产能一般保持稳定,但在2011年和2016年得到迅速上升,2011年从141吨上升至198吨,2016年直接从200吨上升至270吨。归其原因主要是由于镓产品相关行业飞速发展,带动了再生镓产能的迅速提升(图2)。

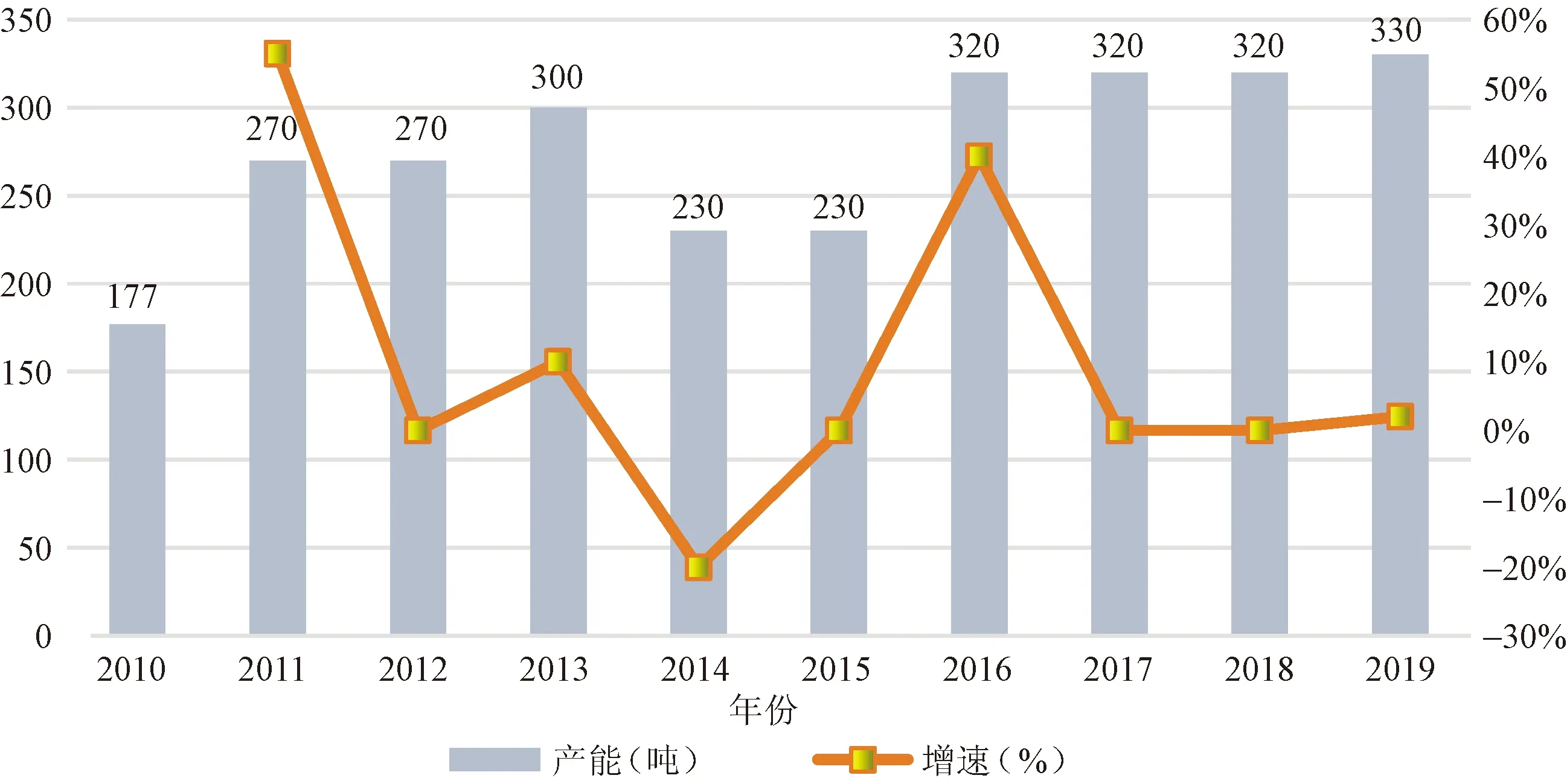

根据品质镓产品又可分为粗镓(工业镓)和精镓(高纯镓)。其中精镓产能从2010年的177吨上升至2019年的330吨,总体呈现上升趋势,但是受需求量下降的影响,2014年全球精镓产能迅速下降。到了2016年随着全球半导体产业和无线通信行业飞快发展,精镓产品需求量快速上升,从而使精镓产能迅速回升至320吨(图3)。

图3 2010—2019年全球精镓产能变化情况(据张寒,2021)

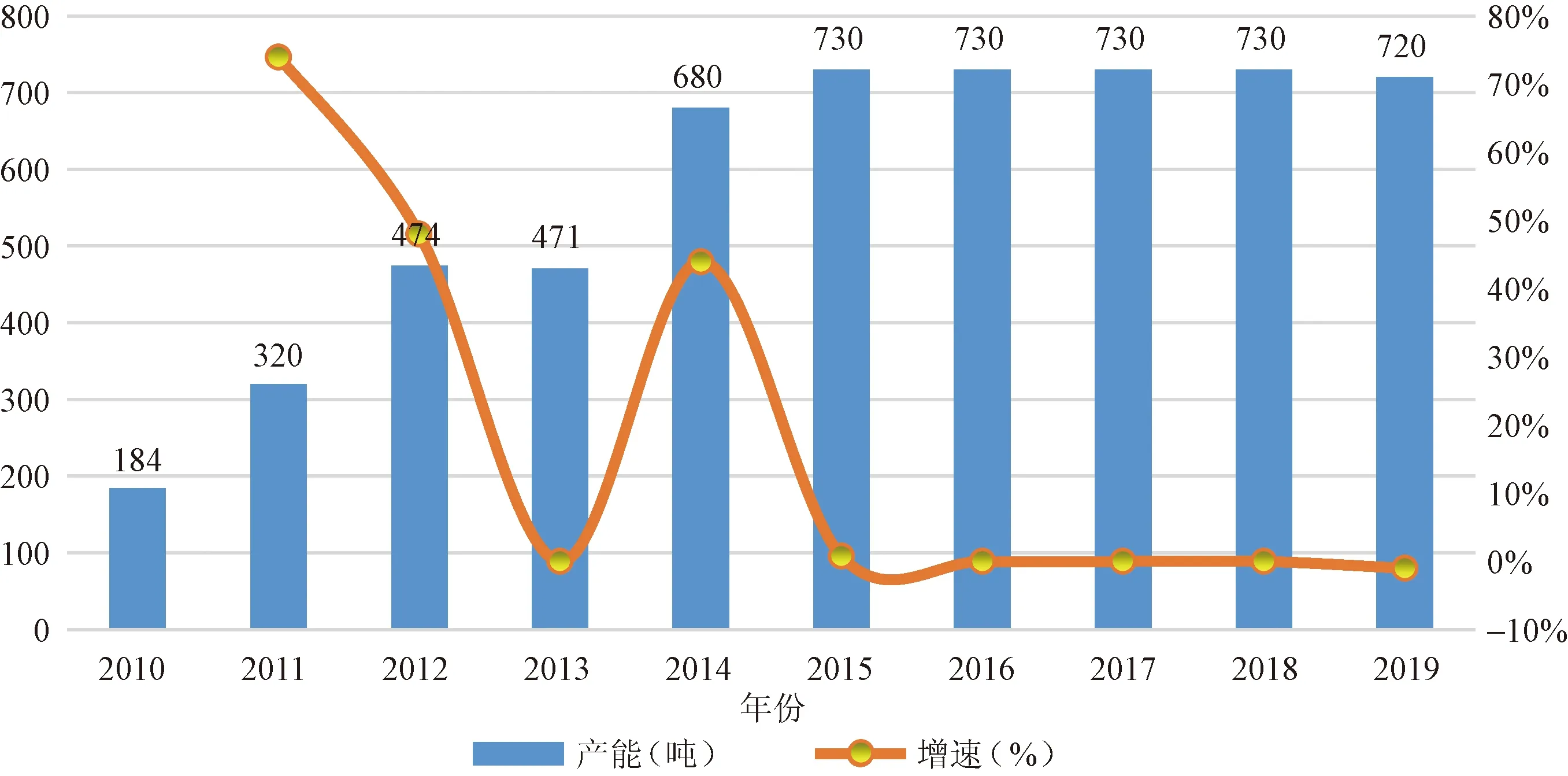

全球粗镓产能从2010—2015年呈现大幅上升趋势,主要是得益于中国粗镓生产技术的快速发展。2015—2019年中国粗镓产能基本在730万吨左右。从产量来看,2015年全球粗镓469吨,2019年全球粗镓324吨,其中中国生产310吨,占比95.68%,说明中国的粗镓生产国地位非常重要(图4)。

图4 2010—2019年全球粗镓产能变化情况(数据来源《2022—2027年中国镓行业市场发展现状及投资前景展望报告》(张寒,2021))

2.4 中国镓生产情况

2000年以前,美国GEO特殊化学品公司主导着世界镓市场(周重阳,2002),自2001年中国镓产量逐年上升,到了2005年产量已占到全球的1/3左右,至2007年中国一跃成为全球第一大原生镓生产国,2008年以后中国镓产能开始急速增长。2017—2019年,因原料短缺、需求疲弱、价格低迷,中国原生镓产量处于波动状态。2019年全球原生镓生产374.6 吨,而中国生产356吨占比达到95%以上。由于中国的新技术引发的低成本优势,极大改变了全球镓的供应格局(武秋杰等,2021)。

据中国有色金属协会镓硒碲分会对有关镓产品的统计数据显示,我国原生镓的产量2019年比2018年下滑了11.7%,减产主要在河南和贵州两个省份。其中,河南产量70吨,降幅最大,同比减少41.2%。贵州省同比减少了29.8%,产量仅为32.3吨。但是同时期山西、广西产量却有所上升,从而抵消了上述的部分减产。随着我国镓产业的发展,近几年高纯镓的产量也在不断增长。从2016年的88.5吨增长到2019年的126.2吨,但在镓总产量中依然占比不到30%。

3 结论与思考

(1)中国高端镓产品自主产能普遍较低,高度依赖美、日进口。中国粗镓产品占比过高,仍处于镓产业链的底端。因此在镓产业链初级阶段,要加大技术研发,推动高纯镓的回收水平;深加工阶段,提升再生镓生产技术能力。适应资源贫化趋势,研发新一代提镓技术。

(2)由于中国多数镓生产企业以粗镓为主,砷化镓、氮化镓、磷化镓等直接供应的初级加工产品主要被日本、美国等发达国家掌控着生产和市场。镓资源的需求主要依赖于下游高端产品和制成品的消耗,随着我国在全球LED市场的业务拓展,提升下游镓制成品国际竞争力是中国镓产业发展的必由之路;国内大型镓企业延伸产业链发展。尽管中国的镓资源优势非常明显,但却不能真正转化为市场优势,因此只有促使其产业链格局变化,建立技术优势也是产品优势再加上上游资源的整合,促使资源、产品优势并存,进而转化为市场和产业优势。

(3)未来十年随着全球镓产业蓬勃发展,镓资源战略性地位凸显,面对当前国际形势的不确定性,提升以及巩固我国的镓资源优势,应当建立镓矿资源储备库。即使我国镓资源储量丰富,但镓作为氧化铝土矿、闪锌矿等的副产品进行回收利用的很少,因此要提高含镓矿石的二次资源化回收利用率。随着铝、煤市场需求下滑,冶炼企业产能将会受到主产矿影响,因此保护镓产能,充分利用铝土矿、煤矿等矿石中的伴生元素,提高企业的综合经济效益以及寻求新的含镓矿产资源的勘查开发工作也具有现实意义。

(4)随着经济技术的发展,金属镓的需求也在逐年增大,虽然中国镓资源储量丰富,但回收制度、回收体系不完善致使中国的镓产业不可能走可持续发展道路。伴随着中国含镓矿产资源开采成本的提高和资源枯竭,未来中国很有可能面临向日本、美国等国家回收镓资源的困境。那时中国巨大的资源优势将彻底改变为他国的资源优势,从而对中国镓产业形成不利影响。镓矿资源是一种伴生资源,我国氧化铝、铅锌矿、煤矿等矿产产能的消减及其他问题可能引发原材料供应不足,因此逐步完善回收机制,建设高质量回收产业,是保障中国镓资源有效供应和充分循环利用,促进镓资源经济、生态效益最大化的必要途径。推动镓产业链的低碳、绿色可持续发展是镓产业未来发展的必由之路。

致谢在资料收集和图件绘制过程中,得到朱超胜博士和李俐杰的帮助,在此表示感谢。