跨境支付结算方式壁垒问题研究

2022-11-02张帆

张 帆

(晋中信息学院, 山西 太原 030800)

跨境电商作为一种贸易新业态模式,推动了整体多个行业的产业链整合与创新,也为实体经济形式的中小企业打造国际品牌战略提供了前进的内推力。根据麦肯锡的有关数据,各类跨境流通加总后可以将世界GDP 提高10.1%。跨境商务所涉及的货物、服务、人员的流动比传统贸易更加复杂,在疫情防控常态化的背景下,已成为一种充满活力“非接触经济”的新业态,赋予社会无限商机。

一、跨境支付结算概念

跨境支付,是指运用跨境支付工具将贸易、消费、投资及其他目的所发生涉及两个及以上金融监管区域的价值转移的行为。根据参与主体的不同,主要分为传统跨境支付和第三方跨境支付。本文主要研究的是第三方跨境支付方式,指第三方支付企业在银行的许可下,以银行为平台,为交易双方提供跨境业务涉及的外汇资金收付及相关结售汇业务及服务。

二、第三方支付与传统贸易支付方式不同

(一)交易主体不同

传统贸易结算方式双方,交易主体通常是进出口企业或与中间商之间进行的国际商业活动。跨境支付交易主体交易的方式主要通过B2B、B2C、C2C 三种形式,涉及中小企业居多。跨境电商产业链的参与主体有出口商、进口消费者、进口批发或零售商、跨境电商平台、第三方服务企业。相较于传统贸易形式,省略了多个中间环节,出口商通过平台发布商品信息,买家浏览决定后完成跨境支付,卖家通过跨境物流将商品交付给买家。在这种新业态的链条上,第三方服务企业还可以为企业提供品牌运营、翻译、金融等服务(见图1)。

图1 第三方支付流程

(二)银行参与形式不同

传统结算方式中,银行作为中介或付款责任人以商业信用或银行信用的方式,在贸易支付结算中参与到支付主体中。跨境支付交易中,从2009 年获批的支付宝和财付通、境外的PayPal 成为深受消费者欢迎的转账渠道。近年来,银行开始重视大数据和区块链技术并在跨境支付领域进行创新。传统SWIFT 中心化的操作系统需要银行间结算时及时清算、对账,而分布式账本的区块链结算,通过成千万个节点形成成千万个账本,去中心化的结算方式不仅节省了银行间交易环节,而且也提升了结算效率。

(三)平台服务方式不同

传统的贸易结算中,商业信用的汇款、托收和银行信用的信用证、银行保函等形式无法为企业和消费者提供通关、商检、物流等业务。这一点,与跨境支付的B2B 企业进行跨境商业活动时,线下与一般贸易完成的货物进出口流程相同。而在B2C 模式中,如果消费者购买的商品属于个人自用品向海关申报,这部分尚未纳入海关贸易体系。

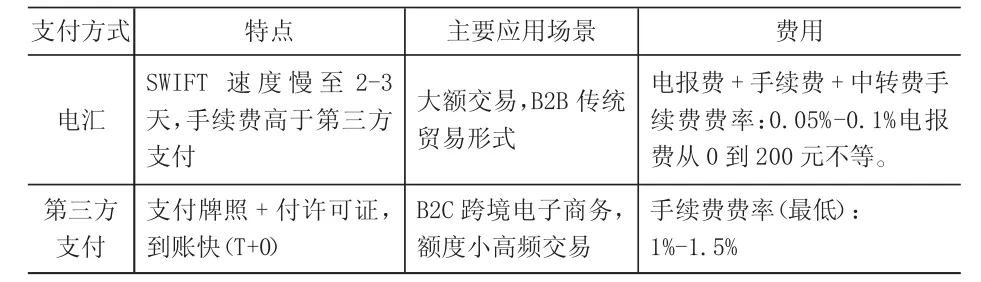

(四)费率不同

电汇支付是传统的跨境支付方式,应用于跨国银行间往来大额B2B 大额交易,一般通过SWIFT 通道传输数据,到账时间2-3 天,包含电报费+手续费+中转费用手续费,手续费用较高;第三方支付较前者手续费用低,应用于小额高频交易的B2C 跨境电商结算中,需拥有支付牌照和支付许可证,到账时间T+0(见表1)。

表1 电汇、第三方支付方式对比

三、跨境支付企业壁垒分析

(一)跨境支付牌照获取

支付牌照是跨境电商企业交易的基础结构,如果仅依赖支付宝、微信等支付方式进行交易闭环结算,会带来更高的手续费用。跨境企业自建支付通道,成为开拓业务、降低成本的必然选择。2010 年中国人民银行对跨境支付牌照获取进行明确规定,要求非金融机构提供支付服务之前,应提前取得《支付业务许可证》。监管层多次强调跨境支付必须“持牌经营”,并要求持牌机构立即停止与“无证驾驶”平台合作。截至2021 年12 月,第三方支付牌照已发放224 张,主要涉及货物贸易、留学教育、航空机票及酒店住宿等领域。

(二)同行价格战体量缩小,差异化竞争壁垒兴起

第三方支付行业之间由于与银行间技术支持均采用纯技术网关接入服务,从而使得技术趋于同质化,支付企业技术优势并未凸现,致使支付行业间的竞争转而走向价格战。第三方支付行业在竞争中出现“利润削减快过市场增长”,使得整体行业利润被摊薄,恶意竞争层出不穷。

随着央行对第三方支付企业一系列管理政策出台,同行价格战体量缩小,支付企业开始寻求为买卖双方提供融资、物流等服务,形成差异化竞争优势。第三方支付企业从自身优势、资源禀赋寻找发展的新路径,通过科技创新为客户提供支付服务、专业定制解决方案、增值服务、贸易融资等方式,全方位为客户提供数字化运营,使商业效率和生产力逐步提升。

(三)信用壁垒风险

1.建立网联四方模式

第三方支付因信用而兴起,并因信用极大的拓展了更多的支付场景,如酒店预订、租赁设备时就可以通过“信用支付”获得预授权。未来基于“信联”、第三方支付平台上的用户信息也将成为全国个人征信体系的重要组成部分。

随着支付市场、互联网金融市场的发展潜力日益显现,部分支付机构股权投资等方式广泛涉足银行、保险、证券等金融行业和一些实体行业,形成了事实上的金融股权控股公司,混业经营加剧,信用风险越来越不可控。如传统的支付遵循的是“四方模式”,即发卡机构(如银行)、收单机构、商户和卡组织(中国银联)四方参与,商户通过手机支付时,刷的仍然是银行卡,背后的清算方式与银行卡交易相同,都要通过中国银联这样的清算平台。但是支付宝和微信后来开创的直接连通银行与商户“三方模式”(见图2),绕过了中国银联和监管机构。

图2 三方模式

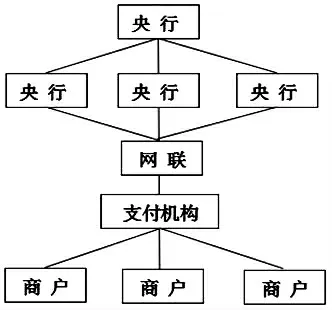

虚拟账户资金是第三方支付企业对购买者的负债,这些资金由支付企业再存入银行,由于存入账户无法第一时间受到监管,存在一定风险。交易信息无法通过跨行资金清算平台被监管方直接采集,监管机构也难以在第一时间发现洗钱、套现等非法行为。中国人民银行牵头建立网联,回归“四方模式”(见图3),将那些脱离监管视线的虚拟账户资金重新纳入视线范围,网联也可称为由“四方模式”回归的“网络版银联”。

图3 四方模式

根据央行规定,从2018 年6 月30 日起将终止第三方支付机构直接与银行对接,统一纳入网联清算平台。因此,围绕着信用与风险,支付机构特别是第三方支付企业有着自身独特的发展原则和必须遵守的底线。

2.第三方支付信用风险

(1)沉淀资金安全风险。第三方支付企业在运营过程中,由于收和付的时间不统一,会产行沉淀资金。对于这部分闲置资金产生的利息和所有权,存在一定风险。由于第三方支付主要涉及小额度高频交易,数量多且杂,加总后会产生庞大数量,利息的分配成为一个难题;此外,如果第三方支付企业出现运营危机时,无法按时将在途资金支付给卖方,存在支付风险。

(2)信息泄露风险。第三方支付机构注册时,需要买卖双方提供银行卡、身份证号甚至是人脸识别等具有隐私权和财产权双重属性的信息,而第三方支付机构在隐私信息保护方面并没有严格的技术支持,信息泄露风险也让商家和购买者望而却步。

(3)交易风险。第三方支付机构对于用户信息的有效性难以进行评测,对资金的来源和去向难以形成有效的风险预警机制,很可能成为不法分子洗钱等违法行为的“蓝海”。

(4)系统安全风险。信息网络时代,网络数据传输容易引起病毒和黑客攻击,第三方支付机构在此方面也面临一定风险。

四、跨境支付展望分析

(一)区块链跨境汇款

2018 年6 月25 日,蚂蚁金服在香港和菲律宾上线全球首个区块链跨境汇款——基于区块链的电子钱包跨境汇款服务在香港上线。由在港工作22 年的菲律宾人格蕾丝(Grace)从AlipayHK 向菲律宾钱包Gcash 汇款,所耗时间短至3 秒,较之前需要至少10 分钟以上的支付速度有了大幅提高。区块链点对点的交易方式,可以在付款人和收款人之间创造更为直接、简便的付款流程,同时依靠智能合约高度自治运行,有利于普惠金融实现。2020 年4月16 日,世界媒体巨头Facebook 发布Libra 白皮书,宣称要建立世界范围内无国界的为数十亿人服务的区块链支付交易系统,实则为一种超越国界的“主权货币”。

(二)数字货币结算

2020 年我国央行发布了基于区块链技术的全新加密电子货币DCEP(Digital Currency Electronic Payment)作为法定数字货币。运用分布式账本、加密技术与演算法验证,发行数字人民币,这是央行发行的法定货币之一,具有法定清偿效力,任何中国机构或个人都不可以拒绝用数字人民币付款。DECP 对支付领域的冲击在于,支付服务系统的发行环节、分发环节、支付环节、运营环节将会有一个新的比较完整的生态产业链形成,从而提升跨境支付领域结算的潜力。