奶牛生物资产复合计量模式的应用探析

2022-11-01李铮瑜祝丽云李彤

李铮瑜,祝丽云,李彤

(河北农业大学经济管理学院,保定 071000)

学术界对生物资产会计计量的争论从没有停止,信息观认为会计的预测消息更有用[1],生物资产具有自然增值、双重资产和周期性等特征,公允价值计量更能体现生物资产生长变化。但因我国国情的特殊性,并不适合直接采用公允价值[2]。因此,为兼顾会计信息的相关性及可靠性,学者们提出了“历史成本+公允价值”的复合计量模式[3,4]。本文结合我国奶牛生物资产实际情况,选择了以历史成本计量为主、公允价值信息补充的复合计量模式。

1 奶牛资产复合计量模式的业务处理流程

1.1 未成熟阶段处理流程

1.1.1 犊牛阶段

繁育犊牛和外购犊牛成本设置“生产性生物资产——未成熟(繁殖犊牛)”和“生产性生物资产——未成熟(外购犊牛)”。用“NV=HC×(1+R1)T-HC”来表示奶牛生长的隐性增值,其中:HC=假设奶牛资产一次性投入的资金;R=未成熟生产性生物资产行业投资回报率(如表1所示[3,5]),并设置“资本公积”。采用两类犊牛资产的单价均值与犊牛资产总数量的乘积作为犊牛新的账面价值,与旧账面价值的差额冲减“资本公积”[6];再引入公允价值与新账面价值比较,以两者孰低来确定犊牛转群的最终账面价值,设置“资本公积”备抵差额。

表1 2016—2020年畜牧行业平均投资回报率

1.1.2 育成牛阶段

设置科目“生产性生物资产——未成熟(转群育成牛)”和“生产性生物资产——未成熟(外购育成牛)”,转入会计科目为“生产性生物资产——未成熟(育成牛)”。育成牛后续科目同“犊牛阶段”并无实质区别。

1.2 成熟阶段处理流程

1.2.1 成年牛阶段

首先,设置“生产性生物资产——成熟(成年牛)”和折旧科目“生产性生物资产累计折旧”;其次,怀孕至围产期的后续支出平均分配至鲜奶和犊牛,设置科目“生产成本——生鲜乳”和“生产成本——未成熟(繁育犊牛)”,并计入资产负债表“存货”项目;围产期至泌乳期结束的全部支出计入鲜奶,设置科目“库存商品——生鲜乳”,并结转怀孕至围产期的生鲜乳成本至“库存商品——生鲜乳”;干奶期的所有支出计入鲜奶成本和繁育犊牛入账价值,设置科目“生产成本——未成熟(繁育犊牛)”和“生产成本——生鲜乳”。

1.2.2 淘汰牛阶段

淘汰牛时期的资产性质发生转变,设置“消耗性生物资产——淘汰牛”作为成年牛转入科目;后续发生的支出,设置费用类科目“农业生产成本——淘汰牛”。对于淘汰牛的处置收入,设置科目“其他业务收入”和成本结转科目“其他业务成本”。

1.3 奶牛资产折旧的处理流程

本文认为预计净残值实质是未来奶牛资产淘汰处置时带来的经济利益流入。因此,本文对预计净残值的处理方式为:

式中,t为奶牛预计使用寿命;R2为预计净残值报酬率;Rf为同期国债收益率,本文选用“国债1801”收益率3.03%作为无风险收益率[7];Rm为奶牛市场期望报酬率,由近5年畜牧业平均投资报酬率5.76%代替;β为风险系数,选取相似业务背景公司的2012-2018年底股票价格情况。对β系数进行求解:

式中,Ra为公司股票收益率;Rb为沪深300整体市场收益率;Cov(Ra,Rb)为协方差;σb 2为市场收益率的方差[8]。β系数为0.271(表2),预计净残值报酬率R2为3.77%。

表2 系数计算表

2 实例分析

河北省X奶牛有限公司是一家利用胚胎移植等生物技术进行奶牛繁育的农业科技股份制企业,本文以X企业2017-2020年发生的经济业务为载体,比较历史成本计量和复合模式计量会计处理。

2.1 犊牛阶段业务处理

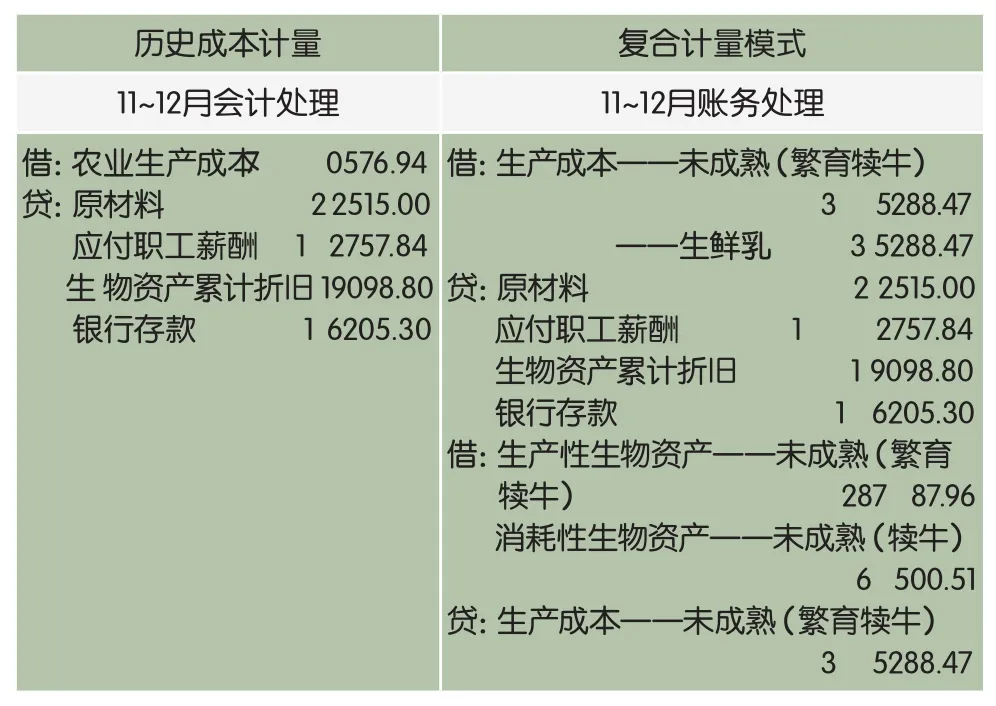

2017年11月和12月(表3),该企业干奶期奶牛发生饲料费用22 515元、人工费12 757.84元及生物资产折旧19 098.8元,支付相关费用总计16 205.3元(含水电、医药费等)。12月底产犊牛38头(公犊牛7头、母犊牛31头)。

表3 2017年底业务处理比较表

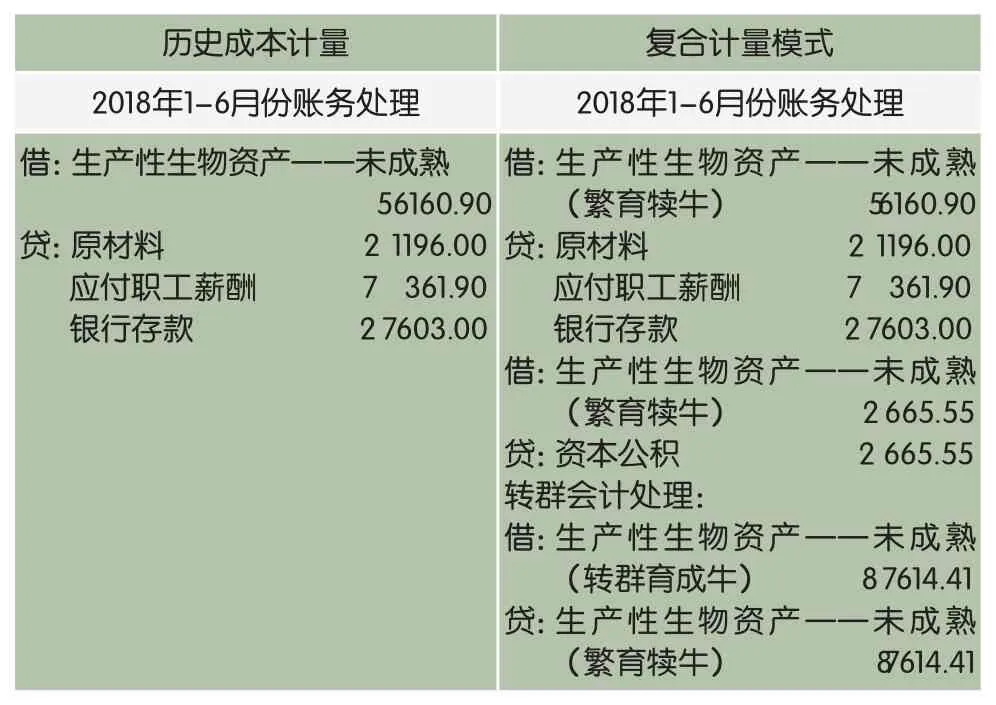

2018年1-6月底(表4),31头母犊牛发生饲料费21 196元、人工费7 361.9元,且支付相关费用27 603元。6月底犊牛复合计量模式下犊牛阶段自然增值2 665.55元。6月底市场中育成牛的公允价值为10 000元/头。

表4 2018年1-6月业务处理比较表

2.2 育成牛阶段业务处理

2018年7月和8月,31头转群育成牛发生饲料费70 284.82元、人工费12 325.2元,支付相关费用为18 564.44元(表5)。

表5 2018年7-8月份业务处理比较表

2018年9月初,外购102头育成牛(9 500/头),月龄同现有31头育成牛相同,支付价款974 800元(含运输费5 800元);9-12月底,133头育成牛发生饲料费153 000元、人工工资22 748.94元,支付相关费用30 557.86元(表6)。

表6 2018年9-12月业务处理比较表

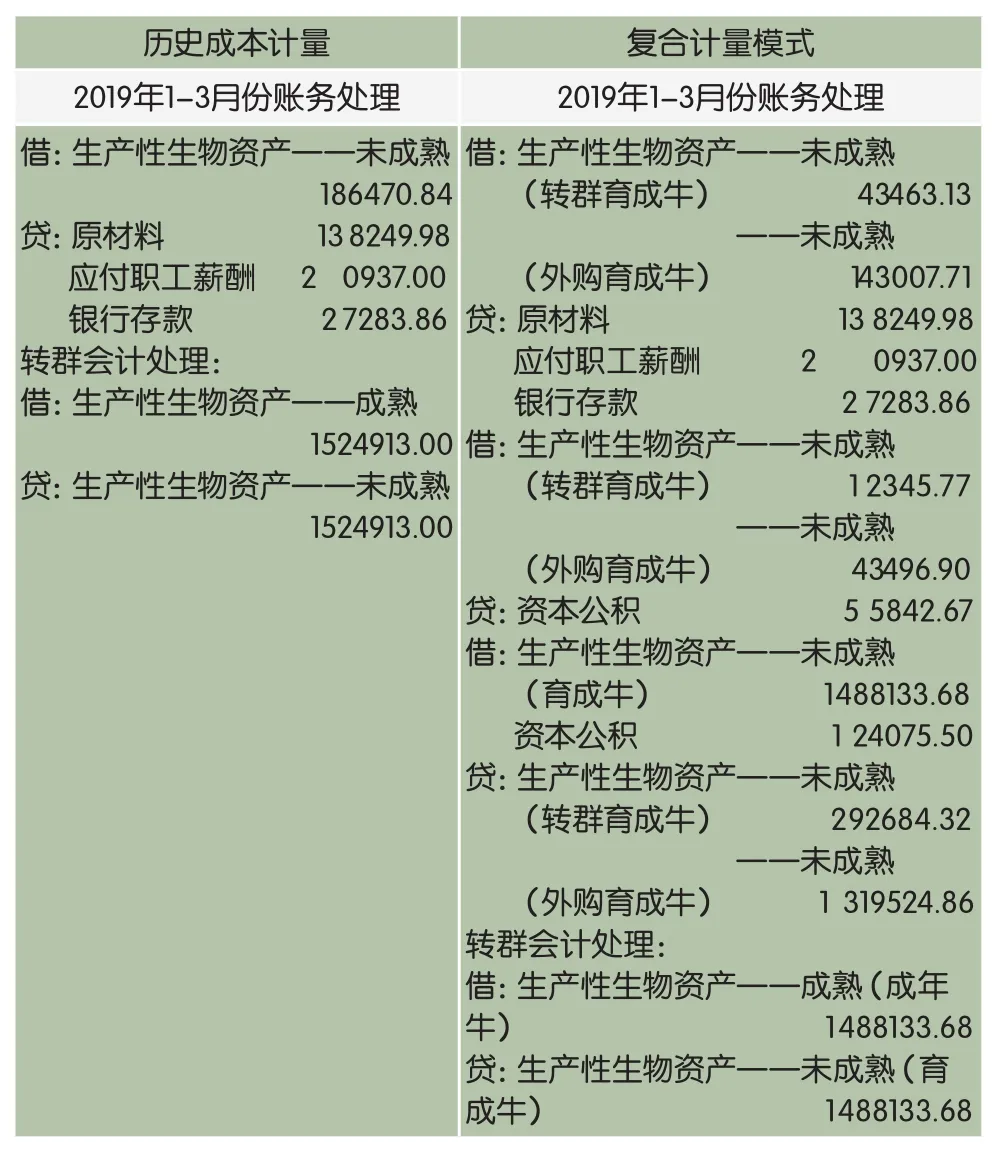

2019年1-3月底133头育成牛发生饲料费138 249.98元、人工工资20 937元,支付相关费用27 283.86元,3月底犊牛复合计量模式下转群和外购育成牛自然增值分别为12 345.77元、43 496.90元,并在3月底133头育成牛向成年牛转群(表7)。

表7 2019年1-3月业务处理比较表

复合计量模式先解决相同资产不同价值的问题,外购育成牛与转群育成牛账面价值分别为:1 319 524.86元、292 684.32元,单价分别为:12 936.52元和9 441.43元,采用两者单价的均值作为所有育成牛账面单价,确定育成牛总价值为1 488 133.68元;其次,引入公允价值与上述育成牛账面总价值进行比较来确定最终转群价,当前每头成年奶牛的市场价为16 000元/头,133头转群育成牛的公允价值为2 128 000元,并确定1 488 133.68元为最终“转群价”(表7)。

2.3 成年牛阶段业务处理

2.3.1 受孕至围产期账务处理

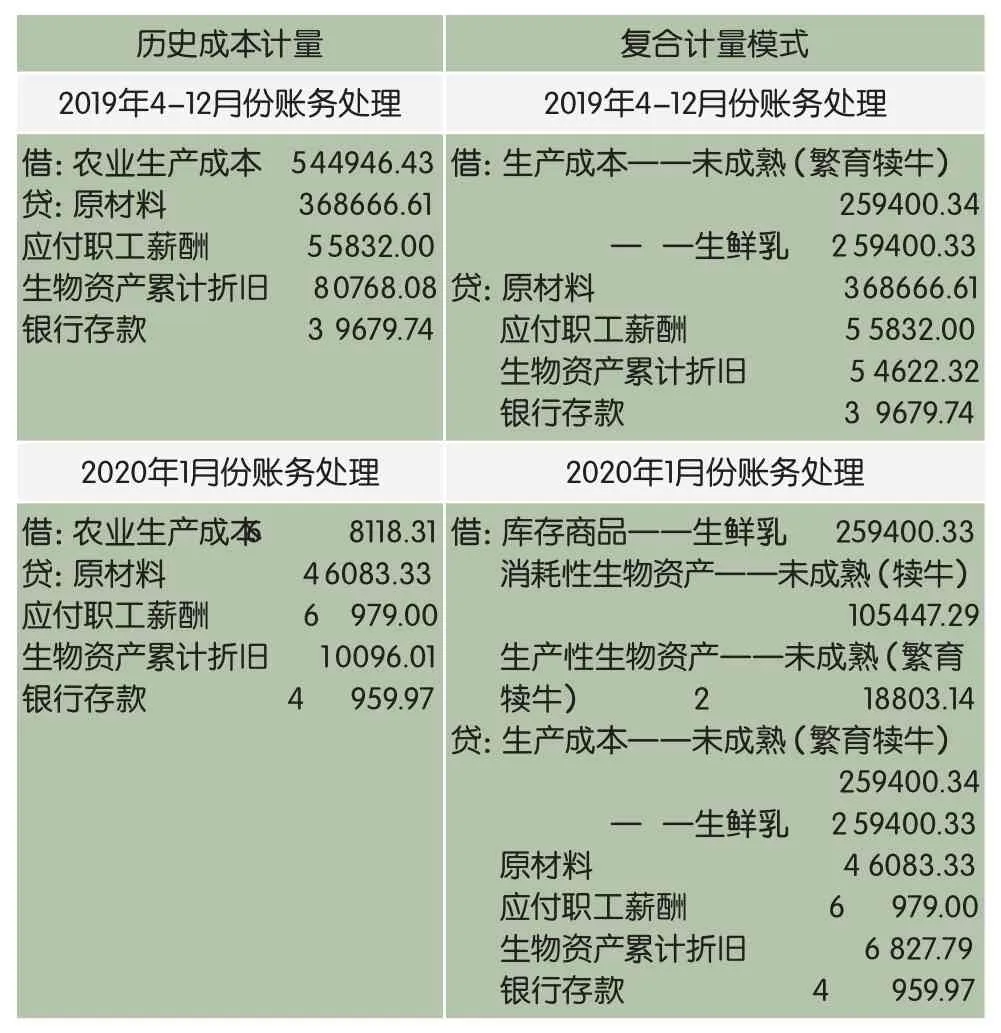

2019年4月,133头育成牛转群进入成年牛阶段,次月开始计提折旧,成年母牛使用寿命约为6年,假设历史成本计量下预计净残值6 000元/头,则月折旧金额为10 096.01元,复合计量模式下净残值为7 492.73元/头,则月折旧金额为6 827.79元。除上述经济业务外,该批次133头成年牛进入孕期,12月底133头成年母牛发生饲料费368 666.61元、人工工资55 832元,支付相关费用39 679.74元。2020年1月初133头成年牛进入围产期,并产出犊牛(公犊牛40头;母犊牛83头)及开始泌乳,截止1月底发生饲料费46 083.33元、人工工资6 979元,支付相关费用4 959.97元(表8)。

表8 2019年4月至次年1月业务处理比较表

2.3.2 泌乳期和干奶期账务处理

2020年2月开始,133头成年母牛进入10个月左右的泌乳期,2-11月底发生饲料费49 356.25元、人工工资69 785元,支付相关费用91 472.61元;12月至次年1月133头成年奶牛进入干奶期,共发生饲料费9 765.32元、人工工资13 865.96元,支付相关费用17 944.69元(表9)。

表9 2020年2月至次年1月业务处理比较表

2.4 两种计量模式下的不同经济结果分析

2.4.1 生物资产账面价值方面

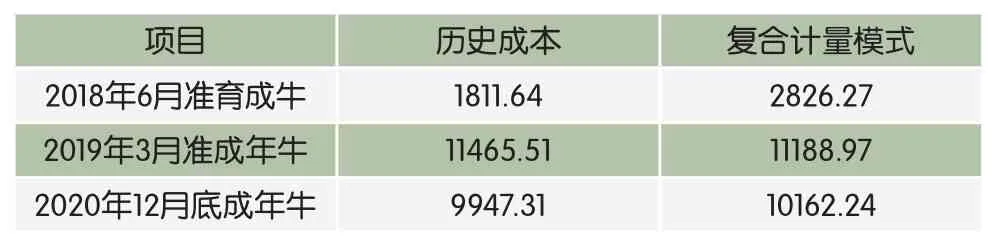

如表10所示,在不同时点两种计量模式下奶牛资产的账面价值不同。第一,在奶牛资产处于自繁育犊牛转群时期,“历史成本计量”更容易低估生物资产账面价值,究其原因是历史成本计量模式没有反映自然增值,并且成熟奶牛后续支出的分配不合理。

表10 两种计量模式下生物资产账面价值 元/头

第二,在奶牛资产育成牛转群时期,历史成本计量高于复合计量的奶牛资产账面价值,主要原因是历史成本计量直接将外购育成牛价值同繁育育成牛资产价值相加,平均分摊至所有奶牛资产,而复合计量将外购育成牛和繁育育成牛分开核算,并在“转群期”确定“转群价”作为奶牛资产的账面价值。

第三,在奶牛资产成熟时期计量中,历史成本模式相较于复合计量模式会造成奶牛资产价值过快下降,主要原因是本文的预计净残值确认中引入了“货币时间价值”的处理方式,减缓了奶牛资产折旧速度,一定程度上缓解了奶牛资产价值不合理流失。

2.4.2 企业经营状况方面

由表11可以发现,成熟奶牛后续支出在企业资产和成本状况中发挥着联结作用。在收入一定的情况下,“历史成本计量模式”认为成熟奶牛资产后续支出应当“费用化”,直接“人为”地造成企业成本虚增,减少了当年的收益;“复合计量模式”的后续计量恰好是讨论奶牛资产后续支出“资产化”的合理性,及如何合理地“资产化”,将其全额分配至资产类科目,不仅预防了所有者总资产的不合理“流失”,还在合理、规范的前提下降低了营业成本,从而提升了企业的盈利能力。

表11 2019年两种计量模式下企业经营状况对比

3 结论与建议

3.1 结论

无论采用何种会计计量方式,都有其优缺点,本文阐述的复合计量自身也存在优缺点。

其优点主要表现在:①我国并没有形成成熟、可靠的农牧交易市场,不能完全采用“公允价值计量模式”,生物资产采用复合计量模式符合我国国情;②复合计量模式在生物资产生长关键时点引入“公允价值”信息,并且通过改进预计净残值的确认方法,保证了会计信息的可靠性和相关性;③复合计量模式还考虑到了生物资产自然生长、蜕变带来的隐形增值;④复合计量模式修正了成熟生物资产后续支出分配不合理问题,预防了低估资产、高估费用的现象。

其缺点主要表现在:①融合了财务管理的理念,对成熟奶牛资产后续支出的划分标准要求较高;②融合了资产特性、历史成本计量及公允价值信息,会计业务处理流程繁杂;③确定折旧金额时,对β系数计算要求较高,尤其对于非上市公司没有股价波动,只能寻求具有相似业务的上市公司作为参考,可能与企业自身实际情况存在偏差。

3.2 建议

3.2.1 培训奶牛养殖企业经营者财会意识、建立健全财会制度

奶牛养殖企业拥有完整、健全的会计核算制度是推行复合计量模式的基础,而阻碍会计制度建立的关键是“财会意识淡薄”,解决问题的核心是提升奶牛养殖场经营者的“财会意识”。一方面,奶牛养殖场应加强与高校或会计事务所的交流合作,增强其“财会意识”;另一方面,结合目前奶业产业的利益联结模式,如“家庭牧场+企业”“企业+合作社+奶农”及“企业+个人投资牧场”[8,10],“家庭牧场”“奶农”及“个人投资牧场”作为原料奶供应商,应当依托具有完备会计制度的“企业”或“合作社”,寻求专业财会人员对建立或健全养殖场的会计制度进行指导,从而提升养殖场财务处理的规范性、科学性。

3.2.2 提高奶牛养殖企业财务人员职业素养

复合计量模式会计核算引入了财务管理理念,其复杂程度远高于历史成本计量模式。因此,一是需要进一步加强对财务人员的继续教育,定期组织专业技能方面和生物资产核算方面的培训[11];二是引入更高素质的财会人员,建立自己专业的财务部门,这一举措成本较高,适合规模较大的奶牛养殖场。

3.2.3 提升奶牛养殖企业的智能化、数据化养殖水平

复合计量模式对数据的要求较高,因此提升奶牛养殖智能化水平非常关键。具体措施为:一是加强智能化养殖同会计系统的联结程度,包括养殖数据传输及数据整理,为会计核算提供便捷;二是积极引进会计电算化设备,或升级会计电算化软件,提高会计处理的便捷性、准确性;三是针对在职会计人员[11,12],加强会计电算化工作培训,帮助其熟练掌握会计电算化技能,并实时更新其知识储备。