研发费用加计扣除对企业创新效率的影响研究

——以制造业为例

2022-10-31鞠时珍

鞠时珍

(贵州财经大学 大数据应用与经济学院,贵阳 550025)

中国经济正处于高速发展到高质量发展的转型阶段,仅依靠人力和资本取得突破较为困难,只有将增长动力转换为创新驱动,才有可能改善供给质量,实现高质量发展。制造业直接体现了一国的生产力水平,在经济体系中占据着基础性地位。要建设制造业强国,就必须破解制造业所面临的结构性问题,其关键就是要实现创新发展。近年来,为了贯彻落实创新驱动发展战略、鼓励企业加大研发投入力度,政府运用了一系列政策工具鼓励企业研发和创新,税收作为政府调控经济的重要手段,一系列税收优惠政策有助于促进企业加大研发投入、提高研发产出,其中企业所得税优惠中的研发费用加计扣除政策逐步完善,实施力度不断加大。

为促进制造业企业创新发展,实现高质量发展,有必要研究研发费用加计扣除的政策效果,以便政府制定政策配套措施,让企业享受到该项税收优惠政策带来的好处,从而促进制造业企业创新效率的提高,推动企业创新发展。

1 文献综述

学术界关于税收优惠政策、研发费用加计扣除政策对企业研发投入、科技创新的影响进行了大量研究,采用了不同的研究方法、数据进行了不同层面的实证分析。研发创新活动周期较长,具有高风险、高收益的特性,研发费用加计扣除政策的目的是为了减轻企业研发创新过程中的一部分资金压力,在一定程度上弥补风险损失,进而推动产业转型升级。基于此,研究该政策与研发、创新之间的关系是评价政策效果的重要部分。

研发费用加计扣除对企业创新产出激励效应。优惠政策中的研发费用加计扣除对企业创新、研发投入有正向影响。姚维保、张翼飞[1]认为研发费用加计扣除优惠总体上能显著提升企业创新绩效和财务绩效;陆雅雯[2]发现加计扣除政策与企业研发投入呈正相关关系,企业规模、企业经营绩效等也影响研发投入。

研发费用加计扣除政策效果具有异质性。大量研究表明研发费用加计扣除的作用效果因不同行业、企业性质、区域而异。李坤、陈海声[3]基于区域性差异视角展开研究,发现虽然研发费用加计扣除对企业的研发投入有积极影响,但存在区域差异。任海云、宋伟宸[4]研究认为,加计扣除政策对于企业的激励程度受企业异质性因素影响,对成熟期的企业激励效果最高,对处于高度市场化区域的企业激励效果较差。此外,企业生命周期也是研发费用加计扣除政策研究的视角之一。

2 研究假设

目前,大多数针对研发费用加计扣除的研究是围绕其对企业研发投入、研发产出或创新绩效(以专利数量衡量,较为单一)展开的,且研发费用加计扣除政策对不同企业存在异质性的作用,而针对企业创新效率的影响效应有待研究。本文以应用研究成果及基础研究成果作为企业的创新产出,测算企业的创新效率。结合现有研究做出如下假设。

H1:研发费用加计扣除促进企业创新效率的提高。

H2:研发费用加计扣除对技术密集型企业的激励作用更强。

H3:研发费用加计扣除对国有企业的激励作用更加显著。

H4:加计扣除对大规模的制造业企业创新效率的提升较为显著,对中小规模企业的作用不显著。

3 变量选取与研究设计

3.1 变量选择

3.1.1 被解释变量

目前,已有的众多文献以企业的专利数量来反映企业的研发创新能力,而研发创新能力的提高很大程度上依赖于研发过程中对现有创新资源利用效率的提升。因此,以企业的创新效率为研究对象,分别选取人力资源投入和资本投入作为投入指标,以企业基础研究产出及应用研究产出作为产出指标,采用数据包络分析(DEA)测算出企业的创新效率作为被解释变量。

3.1.2 解释变量

企业作为理性的经济人,以获取尽可能多的利润为目的,是否进行研发投入很大程度上取决于投资成本。税收优惠中研发费用加计扣除这一政策有助于降低企业税收成本,在一定程度上可以激励企业加大研发投入,进而提高创新产出[5]。参考姚维保等[1]的研究方法,以企业研发费用加计扣除强度为自变量,探究加计扣除对企业基础研究的促进作用。2015—2018年,研发费用加计扣除比例为50%,2018年后,比例提高到75%,对于企业年报中未披露加计扣除额的企业,其加计扣除强度分别用不同的加计扣除比例计算获得。

3.1.3 控制变量

企业基础研究会受到多方面因素的影响。为对主要变量之间的关系进行更好地解释,控制影响企业人力资本投入、基础研究产出的其他影响因素,借鉴现有研究[6-8]引入企业规模、企业现金流、资产负债率等控制变量。各变量定义见表1。

3.2 研究样本与数据来源

基于数据可得性,选取2010—2019年A股上市高端制造企业作为研究样本,并对数据进行处理,剔除2015年之后上市或中途退市的企业及ST的企业、剔除未享受研发费用加计扣除、未披露研发投入(费用化)金额等企业,最终得到5 351个观测值。

表1 变量定义

被解释变量企业发表论文数量通过在知网上手动搜集获得,研发投入来源于过泰安数据库。通过DEA测算得出企业创新效率。解释变量加计扣除额、研发费用通过查阅企业年报中披露的相关信息、国泰安数据库获得。中介变量研发人员薪资通过手动查阅企业年报获得。对于部分缺失的数据,参照国家统计局公布的平均工资水平与企业研发人员数量的乘积确定。控制变量企业现金流、净资产收益率、资产负债率等数据均来自CSMAR数据库。使用STATA16.0处理数据。

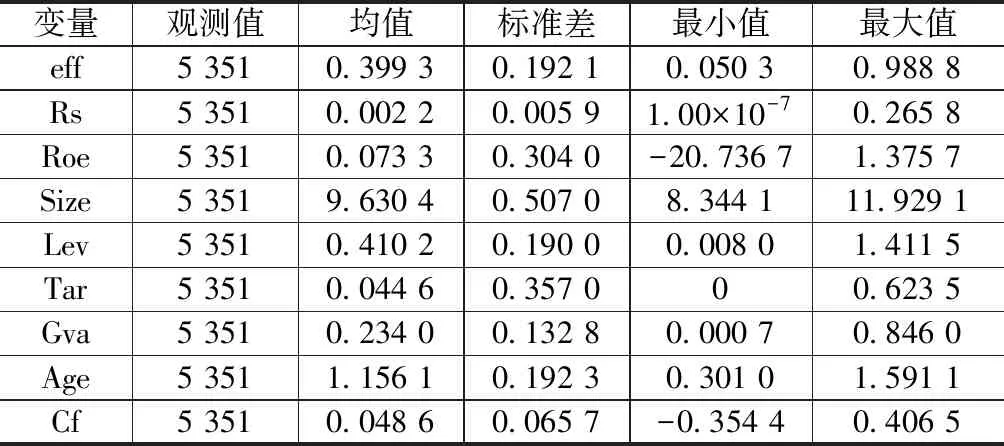

3.3 数据描述性统计

样本数据中主要变量描述性统计见表2,测度样本企业的创新效率平均值为0.399,最小值为0.050 3,最大值为0.998,从统计结果看,企业的研发效率差距较大。作为企业所得税税收优惠中的方式之一,研发费用加计扣除强度整体较低,但也存在明显差异。

表2 变量的描述性统计

4 实证结果分析

采用2010—2019年企业的面板数据,设定固定效应模型:

effit=ɑ0+ɑ1Rsit+ɑ2Xit+ɑ3It+μit

式中:i和t分别表示企业和年份;X为控制变量;μ表示测量误差。

4.1 回归结果分析

4.1.1 基准模型回归

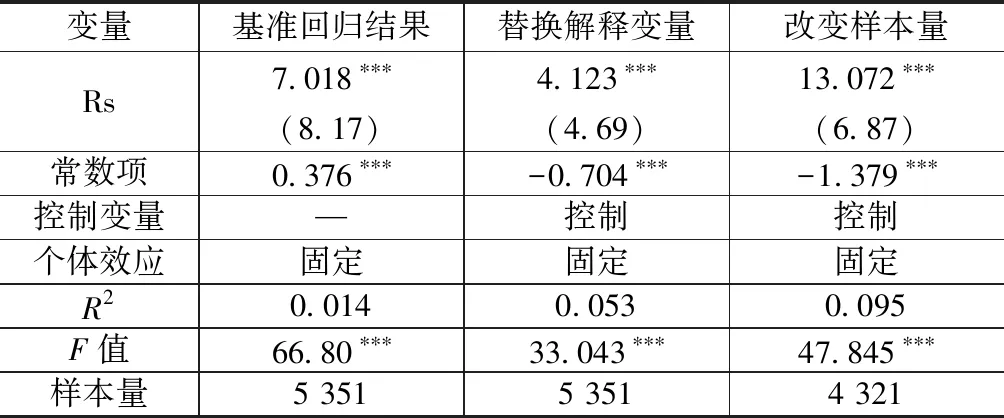

表3中为未加入控制变量、加入控制变量的回归结果,从回归结果可知,研发费用加计扣除强度对区域创新效率存在正向影响,在1%的水平上显著。

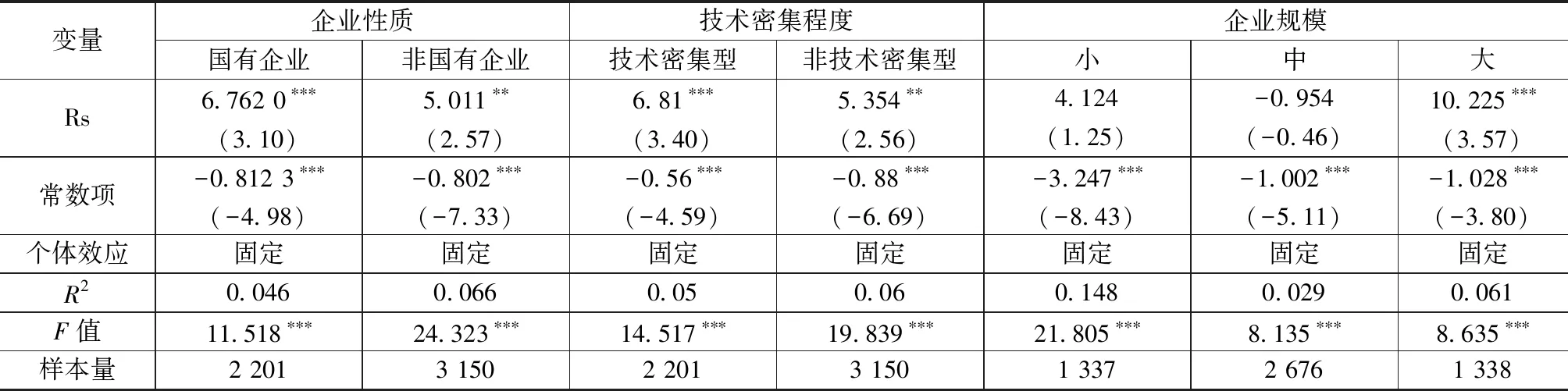

4.1.2 异质性检验

研发费用加计扣除对创新效率的异质性分组检验结果见表4。

表3 基准模型回归结果

表4 异质性分组检验结果

4.1.2.1 企业性质

从表4研发费用加计扣除对创新效率的企业性质的异质性来看,企业性质不同,研发费用加计扣除的作用效果存在差异,加计扣除对国有企业的影响在1%的水平上显著,对非国有企业在5%的水平上显著,加计扣除对国有企业创新效率的促进作用更加明显。

4.1.2.2 技术密集程度

制造企业可分为技术密集型企业及劳动密集型企业。从表4的分组检验结果可知,加计扣除可以显著提升技术密集型企业的创新效率,对劳动密集型企业创新效率也有显著的促进作用,但相较技术密集型企业而言,加计扣除对劳动密集型企业创新效率的影响更弱。

非技术密集型企业研发创新的动力不足,经验不足,即使获得了研发费用加计扣除税收优惠,研发投入可能有一定比例的提高,加计扣除政策的激励效果相较技术密集型企业较弱。但创新成果的转换率低于技术密集型企业,基于规模效应。

4.1.2.3 企业规模

基于企业资产总额,对企业规模进行划分,期末资产总额在四分位数以上的,划分为规模较大组,小于上四分位数的样本划分为规模较小组,其余企业划分为中等规模企业,由表4结果可知,研发费用加计扣除对大规模企业创新效率的影响显著为正,在1%的水平上显著,对于中小规模的制造业企业,研发费用加计扣除对其没有显著的影响。而规模较大的企业更注重长期的发展,并且有更多的资金投入研发活动。规模较小的企业虽然对研发加计扣除更加敏感,但由于自身条件限制及相关制度不够完善,享受到加计扣除政策优惠的可能性小于规模较大的企业。规模越大的企业抵御风险能力越强,其占有的研发所需要的资源也越多,研发创新的积极性越强。因此,研发费用加计扣除对大规模企业创新效率的激励效应更大。

4.2 稳健性检验

4.2.1 替换主要解释变量

基准回归中解释变量研发费用加计扣除强度由研发费用加计扣除额与企业总资产的比值确定,为了避免回归结果可能出现的偏差,保证基准回归结果的可靠性,使用研发费用加计扣除额与企业营业收入的比值替代解释变量,回归结果见表5。

表5 稳健性检验回归结果

更换了研发费用加计扣除强度的测算方法后,研发费用加计扣除对创新效率在1%的水平上显著,与基准回归结果一致。

4.2.2 改变样本量

2018年后,研发费用加计扣除比例由50%提高到了75%,为了排除政策效果带来的影响,缩小样本量,以2010—2017年的数据为样本进行检验,回归结果见表5。表5显示研发费用加计扣除对企业创新有显著的激励作用。

5 结论与建议

利用2010—2019年制造业企业的数据,通过构建面板固定效应模型,考察了研发费用加计扣除对企业创新效率的影响,为调整、完善相应的加计扣除政策提供参考。研究发现:①研发费用加计扣除显著提升企业的创新效率,且加计扣除的政策效果具有异质性。②加计扣除对国有企业、技术密集型企业创新效率的促进作用更加明显,对非国有企业、劳动密集型企业的影响稍弱。③加计扣除对大规模的制造业企业创新效率的提升较为显著,对中小规模企业的作用不显著。根据上述结论,提出以下建议:

1)政府在制定鼓励企业研发投入政策时应更具有针对性。加计扣除是影响企业创新的重要因素,但加计扣除是一项普惠性的税收优惠政策。为更好地提升企业的创新效率,政府可以细化研发费用加计扣除政策的相关规定,强化监管机制。针对存在争议的研发项目认定周期较长、政策不明晰的问题,应由科技部门、财政部门和税务部门共同协作,出台具体的规章制度,提高效率。

2)加计扣除政策对企业创新效率的促进作用在不同行业之间存在差距,应根据不同的企业制定税收优惠政策,政府可以给予需重点扶持行业、中小企业适当的政策倾斜,在一定程度上降低中小企业开展研发活动的风险。与此同时,鉴于众多企业对研发税收优惠了解不够深入的情况,政府可以建立相关的政策咨询平台,为企业享受加计扣除优惠政策答疑解惑,明确政策的实施细则,降低企业的税务风险,提升政策的执行效率,让加计扣除的作用发挥到实处。

3)适当提高民营制造企业的研发加计扣除比例,同时兼顾效率与公平。此外,由于民营企业融资较困难,可将加计扣除政策与其他税收优惠、财政政策配合实施,与金融市场相结合,拓宽民营企业的融资渠道,利用大数据解决融资信息不对称问题,降低民营企业融资的难度,促使企业有充裕的资金开展研发。