南通市上市公司投资网络演变分析

——兼论对长江经济带的影响

2022-10-31陆剑锋

陆剑锋,薛 虹

(1.南通大学 马克思主义学院,江苏 南通 226019; 2.南通大学 信息化中心,江苏 南通 226019)

随着交通运输技术和信息技术的不断发展,人力、货物、资本和信息等生产要素开始以新的形式在城市间流动,网络性、互惠性和合作性成为城市关系中区别于以往的新范式,城市网络应运而生。国外学者对于城市网络的研究开展较早,形成了扎实的理论基础。Friedmann从全球发展的视野出发探讨了资本流动过程中城市作为重要节点发挥的作用[1],Sassen注意到了纽约、东京、伦敦等少数大城市依靠生产性服务业的快速发展奠定其在全球的战略控制地位,并据此提出“全球城市”的概念[2]。从全球化与世界城市研究小组(GaWC)的研究开始[3],从企业关系出发研究城市网络问题成为学者们关注的重要内容,这部分研究主要分为两大类。①基于企业内部关系构建城市网络。李涛和张伊娜借鉴全球化与世界城市研究小组(GaWC)的研究方法,利用175家生产性服务业企业数据,采用网络互锁模型比较了中国21个城市群的网络中心性,认为较多城市群体现出多中心性的特点[4]。马丽亚等基于母子企业数据分析了东北三省城市网络的密度、中心性和凝聚子群等特征,结果表明区域网络处于逐步完善阶段,总体呈现“多核心”的结构特点[5]。Yeh等利用珠三角生产性服务业企业内部数据构建城市网络,研究表明,生产性服务业在最近20年的快速增长是区域网络形成的重要因素[6]。②基于企业外部关系构建的城市网络。钱肖颖和孙斌栋基于城际创业投资这一视角构建了中国城市网络,研究表明,城际创业投资具有明显的层级性,以京沪深为核心城市,城际投资联系受空间距离影响较小[7]。金永红等从风险投资的角度构建中国风险投资网络,研究表明,中国风险投资网络规模在不断增大,并且存在局部紧密性[8]。Li和Feng利用江苏省上市公司投资数据,基于企业间的投资联系构建城市网络,结果表明,南京、苏州、上海、北京、深圳是跨行业的固定网络中心[9]。可以看到,近年来学者们的研究焦点逐渐从企业内部关系转移到企业之间关系的研究。企业内部关系的研究往往通过连锁模型、隶属模型等方法,将企业关系转化为城市关系。但是,在建立模型的过程中,这些城市网络构建方法具有一定的局限性,有可能带来信息的失真甚至缺失。而企业之间的关系则可以借助投资金额、投资数量等指标直接构建城市关系网络,在一定程度上解决了连锁模型和隶属模型等方法的缺陷。

南通为江苏省下辖地级市,从地理位置上看,南通市位于长江经济带的入海口,与上海、苏南隔江相望,是长江三角洲中心区的27座城市之一,是上海都市圈的北翼门户城市。在长江经济带和长三角一体化均上升为国家战略的大背景下,对于这两块区域的研究已经得到了学者们的广泛关注,对于城市圈中心城市的研究也不胜枚举,但是对于非中心城市的关注却略显单薄。本文以南通市39个上市公司为研究对象,根据其在不同城市的投资情况构建南通上市公司投资网络,研究其在空间和产业方面的不同特征,以期为非中心城市在城市群协同发展过程中找寻合理定位。

1 数据与方法

1.1 数据

以巨潮网上市公司数据为基础,共统计到南通市A股上市企业39家(截至2021年8月31日),通过企查查网站获取上述39家企业的投资信息,并和这39家企业历年年度报告信息进行核对,共获取515条投资信息。由于南通市上市企业数量较少,涉及到的投资信息较为有限,单个年份的投资数据很难真实反映出南通市上市企业的投资规律。本文参照张其仔和李颢[10]的做法,以一个时间段为观察区间进行研究。在统计到的515条数据中,最早为1989年江苏神通向无锡市法兰锻造有限公司的投资数据,去除部分已经不存在的企业,本文的研究数据共涉及392条,投资数据从1989年至2021年8月。为方便研究,研究区间划分为1989—2000年、2001—2010年、2011—2021年8月3个阶段。同时,将投资次数和投资金额进行对比,发现从投资金额的角度出发更容易获取南通市上市公司投资的阶段性和规律性特点。所以在研究过程中,主要选取南通市39家上市公司的历年投资金额,去除通货膨胀的影响,研究南通市上市公司投资网络的演变及其特征。

1.2 方法

1.2.1 社会网络分析法

社会网络分析(social network analysis,SNA)用不同节点代表社会行动者,以节点之间的关系构成研究网络,进而分析网络节点和网络结构特征。在社会网络中,有的数据描述的是同一类群体之间的关系,这实际上是1-模网数据;而有一类数据描述的是两类群体,体现一群行动者和诸多事件之间的关系,这是2-模网数据。在南通市上市公司的投资过程中,资金流向的城市与行业之间,就能构成一个2-模网。通过Ucinet软件,将1-模网和2-模网可视化,可以更为直观地了解数据之间的相互关系。

网络节点特征可以通过度数中心性和中间中心性来衡量,而网络结构特征可以通过网络密度和网络关联度来表示。

1.2.2 位序-规模分析法

位序-规模分析法由捷夫提出,罗特卡发展了其一般模式,即

(1)

式中:P1为投资规模最大的城市投资额;Pi为第i个城市的投资额;ri为第i个城市投资额的位序;q为常数。

将式(1)进行自然对数变换,即

lnPi=lnP1-qlnri

(2)

式中:lnP1为常数,反映了这一城市网络中投资额最大的城市在位序-规模分析体系中纵轴上的截距;-q为回归直线的斜率,如果|-q|接近于1,说明分布接近捷夫理想状态;如果|-q|>1,说明城市网络分布较为集中,少数城市的投资额总额较高,所占比重较大,而大多数城市的投资额总额较低,所占比重较小,如果|-q|<1,说明城市网络分布较为均匀,不同城市投资额的数量差距较小,同时,|-q|的变化趋势也可以反映该网络结构的变化规律和趋势,|-q|变大说明该网络集中的力量大于分散的力量,反之则说明分散的力量大于集中的力量。

2 南通市上市公司投资网络演变

2.1 南通市上市公司投资空间结构演变分析

1)南通上市公司投资网络覆盖范围呈现扩大趋势,投资网络的密度不断提高,投资城市和南通的地理距离越来越远。表1为南通市上市公司投资覆盖范围情况统计,可以看到,3个时间段所涉及的投资城市分别为8、25、59个,城市数量明显提高。从投资城市的空间距离来看,2000年之前,投资城市和南通的地理距离超过1 000 km的城市只有成都一个,为1 597 km;2001—2010年,投资城市中地理距离超过1 000 km的有12个,地理距离最远的为儋州市,距离南通1 787 km;2011年至今,投资城市中地理距离超过1 000 km的城市达21个,其中拉萨、阿克苏和南通的地理距离分别达到2 841 km和3 728 km。

2)南通上市公司投资网络层级分化和首位特征明显。从通过自然断点法获取的南通市上市公司投资网络层级分化情况来看,除南通本地区以外,1989—2000年、2001—2010年和2011年至今处于较高层级(第4和5级)的城市分别为南京和无锡、上海和北京、上海和南京,层级分化明显,南京和上海一直是南通市上市公司投资的重要流向。

表1 3个时段南通市上市公司投资覆盖范围

利用南通市39个上市公司投资数据,根据式(2)进行位序-规模分析,结果如下:

Y1=3.467 7-5.169 5X1

(3)

Y2=1.633 3-2.787 0X2

(4)

Y3=1.182 7-2.351 6X3

(5)

式中:Y为南通市39个上市公司对某个城市投资额的自然对数;X为该投资额位序的自然对数。式(3)、(4)和(5)分别为1989—2000、2001—2010年和2011—2021年8月3个时段的回归方程,其调整的R2分别为0.733 8、0.967 1和0.900 2,拟合程度高,可以作为进行位序-规模分析的依据。从方程(3)、(4)和(5)可以看到,其拟合系数分别为-5.169 5、-2.787 0和-2.351 6,其绝对值均大于1,说明投资流向较为集中,少数城市所占比重较大。同时,拟合系数的绝对值呈现不断下降趋势,说明在南通市上市公司的发展过程中,投资额呈现出逐渐分散的趋势。具体来说,南京和上海一直是南通市上市公司投资主要选择城市。近年来,合肥、济南、滁州、北京、苏州、昆明、武汉和呼和浩特也逐渐成为南通市上市公司投资的重要选择。

3)南通上市公司投资网络具有明显的空间指向。南通市39家上市公司的投资活动本地扩散效应明显,跨行政区域性投资有待加强。表2统计了39家上市公司在南通本地、省内其他城市、省外长三角城市以及其他城市投资次数和投资金额的比重。可以看到,从投资规模上来看,南通上市公司对本地的投资占据极大的比重,保持在60%左右,这说明南通上市公司的投资行为本地偏好非常明显。值得注意的是,近年来南通上市公司对本地的投资次数呈下降趋势,但是投资规模仍保持原有水平,这说明单次投资的规模呈上升趋势。对省内其他城市的投资在2000年之前占投资总量的13.75%,近年来则保持在8%左右的水平,而对于省外长三角城市则由2000年之前的3.48%上升至近年来的20%左右,这说明在一体化的背景下,省外的长三角城市对南通上市公司具有极大的吸引力,其中以上海首当其冲。上海市在长三角一体化过程中的龙头和核心地位,对于周边城市具有极大的辐射作用。2011年以来,南通市上市公司对上海的投资达到67次,超过对南通本地投资的次数,投资总量占13.53%。而对长三角以外其他城市的投资虽然由2000年之前的0.76%上升到12.08%,投资次数占比更是达到了33.10%。但是跨行政区域的投资仍有待加强,这在某种程度上说明,地理距离和行政壁垒可能还是影响南通上市公司投资行为的重要因素。

表2 3个时段南通市上市公司投资区域差异对比 %

2.2 南通市上市公司投资行业关系演变分析

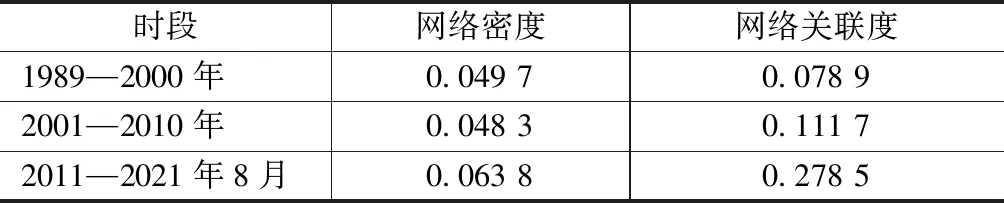

1)南通市上市公司投资行业网络规模逐渐增大,行业关系日益紧密。图1为南通市上市公司行业投资关系网络图,可以看到,南通上市公司投资行为涉及的行业数量逐渐增加。1989—2000年,南通市上市公司的投资行为共涉及19个行业,至2010年增加到33个,2021年8月更是达到49个。表3是网络结构的相关指标统计,可以看到网络密度和网络关联度总体均呈现稳步上升的趋势。这说明,在南通市上市公司的发展过程中,行业之间的投资关系日益增多,联系日益紧密。

图1 3个时段南通市上市公司投资行业关系网络图

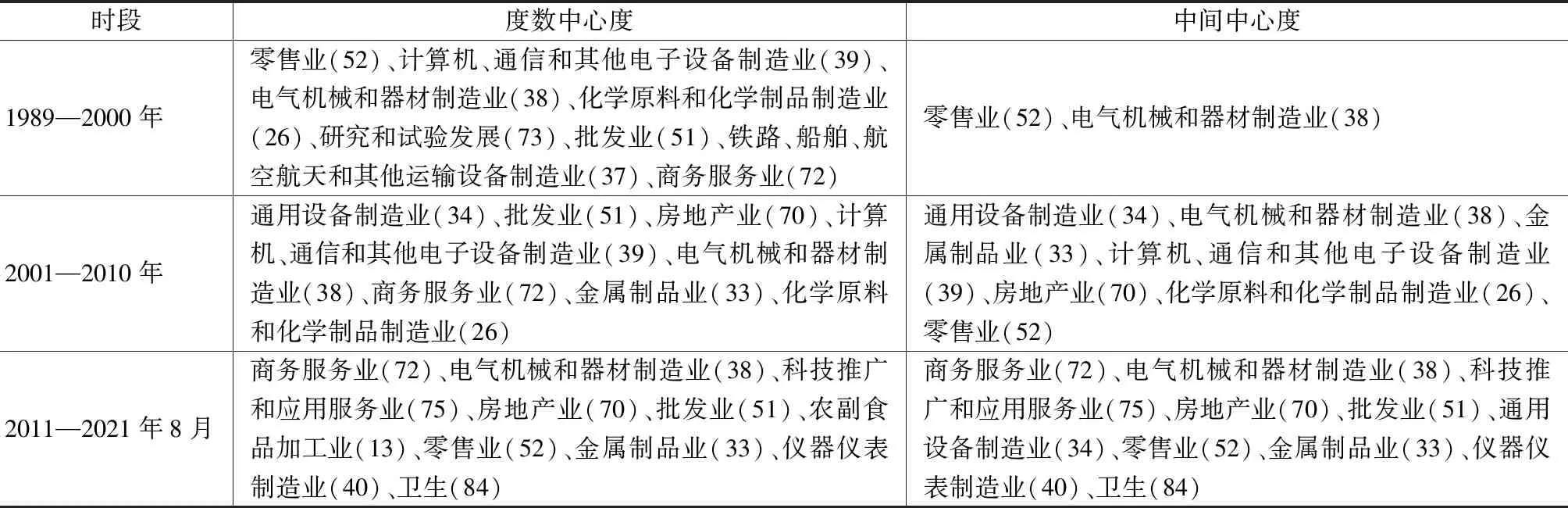

2)南通市上市公司投资仍以制造业为主。在这3个时段中,投资行为涉及的制造业分别有11、18、26个,而服务业则有8、15、23个。表4统计了南通市上市公司投资行业关系图中度数中心度和中间中心度较高的部分行业。度数中心度和中间中心度两类指标值越高,说明该行业在发展过程中越活跃,有更大的能力影响和控制其他产业的发展。具体来看,金属制品业(33),设备制造业(34),电气机械和器材制造业(38),计算机、通信和其他电子设备制造业(39,)批发业(51),零售业(52),以及商务服务业(72)一直是南通市上市公司投资的主要行业。从某种程度上来说,尽管南通市在发展过程中不断进行产业结构的优化、调整和升级,但是制造业仍然是带动南通经济发展的主导行业,服务业的发展仍然以低端产业为主,高级生产性服务业的发展迫在眉睫。值得注意的是,近年来,科技推广和应用服务业(75)的发展势头越加迅猛,这将有利于南通市产业结构的进一步高级化。

表3 3个时段南通市上市公司投资行业关系网络结构

表4 3个时段南通市上市公司投资行业关系网络中心性

2.3 南通市上市公司投资城市-行业2-模结构演变分析

图2为南通市上市公司投资城市-行业结构图,可以看到,网络规模和网络密度不断增大。利用Ucinet软件进一步对这些2-模数据进行核心-边缘分析,表5中列举了在这一方法下处于核心区域的城市和行业。首先从区域上来看,上海和南京一直是南通上市公司投资的主要方向,并且2010年前的较长时间均保持这一状态。近年来,苏州、无锡等长三角发达城市,以及京津冀、珠三角逐渐成为投资的重要选择。其次,从产业发展来看,除了前文提到的部分较为活跃的行业外,互联网和相关服务(64)、软件和信息技术服务业(65)逐渐进入产业发展的核心区域。这两类产业的快速发展,一方面得益于信息网络技术的不断进步和国家相关政策的大力支持,这极大地推动了“互联网+”这一产业形态的快速发展,另一方面,新冠疫情肆虐的大背景也为这些产业的发展提供了丰富的土壤。

表5 3个时段南通市上市公司投资核心城市和行业

3 南通市上市公司投资对长江经济带的影响

从地理空间上看,长江经济带包括上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等九省二市,横跨东中西三大区域,既包括经济发达的江苏、上海、浙江等省市,又包括相对落后的云南、贵州等西部省份。长江经济带独特的地理位置和水运条件,使得这一区域逐渐成为经济发展过程中的关注焦点。近年来,习近平总书记就长江经济带的发展先后三次召开座谈,提出其在践行新发展理念、构建新发展格局、推动高质量发展中的重要作用。表6为南通市上市企业对南通以外的长江经济带地区的投资情况统计,可以发现,对长江三角洲的投资数量在1989—2000年、2001—2010年和2011—2021年8月3个时间段飞速增加,从8次上升到138次,投资所占比重相对稳定,均在30%

图2 3个时段南通市上市公司投资城市-行业结构图

左右。但是进一步观察发现,虽然所涉及的省市数量由5个上升到8个,但是投资对象还是以上海、江苏和浙江这3个长三角经济发达省市为主。近年来,南通上市公司开始加大对安徽、湖北、湖南、四川和云南等中上游省份的投资力度,这说明在长江经济带的大发展上升为国家战略的背景下,南通企业也开始加大了对这一区域的关注。

表6 3个时段南通市上市企业对长江经济带(除南通外)投资

4 结论和启示

4.1 结论

对南通市39家上市公司投资网络进行产业和空间维度的分析,并进一步考察了投资行为的影响因素,得到如下结论:

1)从空间范围上来看,投资城市和南通的空间距离呈现不断扩大的趋势,其中,拉萨、阿克苏和南通的地理距离分别达到2 841 km和3 728 km。投资网络的层级分化和首位特征明显,投资较为集中,投资行为具有明显的本地效应。除南通本地外,南京和上海是南通上市公司投资的重要流向,但是近年来呈现出逐渐分散的趋势,苏州、无锡等长三角发达城市,以及京津冀、珠三角逐渐成为投资的重要选择。

2)从行业关系上来看,投资网络规模逐渐增大,至2021年底共涉及49个行业。南通上市公司投资仍以制造业为主,特别是金属制品业,设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,批发业,零售业,以及商务服务业一直是南通市上市公司投资的主要行业。近年来科技推广和应用服务业的发展势头越加迅猛,互联网和相关服务、软件和信息技术服务业逐渐进入产业投资的核心区域。

3)从对长江经济带的投资行为来看,投资对象以上海、江苏和浙江这3个长三角经济发达省市为主。近年来,南通上市公司开始加大对安徽、湖北、湖南、四川和云南等中上游省份的投资力度。

4.2 启示

1)在更广阔的空间维度加大城市空间的互惠。长期以来,以地理邻近性为依据的城市经济学和地理经济学理论一直极大地影响着区域规划和城市布局。但是本文的研究证明,地理距离对城市发展的影响日趋减弱,更大空间范围下的都市圈、城市群的发展战略成为实现区域平衡发展的重要举措,城市群范围内的产业和功能分工成为城市区域一体化发展的重要依据。这就需要南通尽量规避投资过程中的行政区划壁垒,以更为广阔的空间视野加入长三角一体化和长江经济带建设,促进各类要素在市场中的合理流通,加大交通网络的基础设施建设,构建环境保护的一体化平台,重新设计收入分配、社会保障和劳动力流动等城市政策,实现区域经济的协调发展。

2)在更科学的产业维度推动城市产业的发展。一直以来,第三产业比重成为衡量一个区域产业结构高级化的重要尺度,服务业比重不断上升成为发达区域经济社会发展的重要特点。但是,近年来,美国和德国相继提出“再工业化”和“工业4.0”计划,让我们对于二三产业的发展开始产生全新的思考。南通应该积极构建“3+3+N”先进制造业产业体系,大力发展高端纺织、船舶海工和电子信息等传统产业,积极促进智能装备、新材料、新能源和新能源汽车等新兴产业的发展,同时,不可忽视符合产业发展导向、有利于发挥自身优势的其他产业,积极实现制造业的高级化。加大投入信息技术的基础设施建设,大力发展互联网和相关服务,以及软件和信息技术服务业,依靠“互联网+”这一新业态,实现服务业和制造业的融合发展。