苏粤两省省级重点研发计划专项调研比对研究

2022-10-31黄怡淳

黄怡淳

(广东省科技图书馆(广东省科学院信息研究所),广州 510075)

科技计划(专项、基金等)是政府通过科技投入支持科技创新活动、促进科技进步及经济发展的重要途径[1],是国家通过科研资助管理,聚焦国家急迫需求和长远发展中的重大问题实现关键核心技术自主可控,以保障中长期国家科技实力不断增强、国际综合竞争实力不断提高、经济社会持续发展的重要手段与力量。省级科技计划由各省级政府有关部门组织实施,为科学研究人员提供更多研究机会,开展国家目标导向、区域产业发展重大需求、共性关键技术攻关的研发任务,为国民经济和社会发展主要领域提供持续性的引领支撑。依据国家统计局《2020年全国科技经费投入统计公报》统计的全国各地区研究与试验发展(R&D)经费投入情况[2],广东省以3 479.9亿元远超全国其他省市地区,江苏省以3 005.9亿元R&D经费位居全国第二,苏粤两省科研投入力度均处于全国领先水平。省级重点研发计划均是两省聚焦重点产业领域组织实施产业关键核心技术攻关、致力产业创新提质增效的科技专项计划。为高质量推进省重点领域研发计划组织管理实施,不断规范项目管理,广东省、江苏省分别在2020、2018年印发了更新版《广东省重点领域研发计划管理办法(试行)》(粤科规范字〔2020〕1号)、《江苏省重点研发计划项目管理办法(试行)》(苏科技规〔2018〕360号),明确了省重点领域研发计划的定位、项目层次、项目组织方式以及相关管理主体职责等。

为充分发挥科研投入的效用,科研投入管理的科学性、合理性至关重要。目前对科技计划的研究主要集中在科技计划项目财政支出绩效评价[3]、科技计划投入体制机制[4]、科技计划成果产出的特征性研究[5]等,在省级科技计划的整体设置、专题要求等未有深入研究。据此,本文以苏粤两省省级重点研发计划专项为研究对象,采用内容分析法、比对分析法,对两省省级重点研发计划专项进行梳理分析。在宏观层面,从重点资助产业领域、资助模式及力度、申报要求等维度,分析两省省级重点研发计划专项的特点;在微观层面,通过产业技术背景、国内外产业技术发展概况、相关地区产业技术来源分析,对拟资助技术的前瞻性、必要性、可行性进行研究。综合比对两省省级重点研发计划专项,立足广东实际,对省级科技计划的专项设置提出启示建议。

1 苏粤两省重点研发计划专项宏观比对

选取江苏重点研发计划(产业前瞻与关键核心技术)项目及广东重点领域研发计划为比对对象,在宏观层面,从专项计划定位、重点资助产业领域、资助模式及力度、申报要求等维度,对苏粤两省省级重点研发计划专项进行对比。

1.1 专项定位比对分析

广东省、江苏省分别在2020、2018年印发了更新版《广东省重点领域研发计划管理办法(试行)》(粤科规范字〔2020〕1号)、《江苏省重点研发计划项目管理办法(试行)》(苏科技规〔2018〕360号)。根据文件内容,广东省重点研发计划由广东省人民政府批准设立,聚焦九大重点领域(新一代信息技术、高端装置制造、绿色低碳、生物医药、数字经济、新材料、海洋经济、现代种业和精准农业、现代工程技术)开展关键核心技术攻关。该专项定位旨在力争突破一批前沿性、引领性和“卡脖子”技术,实现关键核心技术、关键零部件和重大装备的自主可控。江苏省重点研发计划(产业前瞻与关键核心技术)围绕全省创新驱动发展战略实施,重点加强产业前瞻性技术研发和重大关键核心技术攻关,旨在形成具有自主知识产权的原创技术和产品,抢占产业技术竞争制高点,加快建设高水平创新型省份,为推动高质量发展走在全国前列提供有力支撑。可见,在专项定位上,两省省级重点研发计划专项的设立宗旨均是围绕重点产业组织开展技术攻关,强调寻求前沿技术、关键核心技术的研究与突破。

1.2 资助内容比对分析

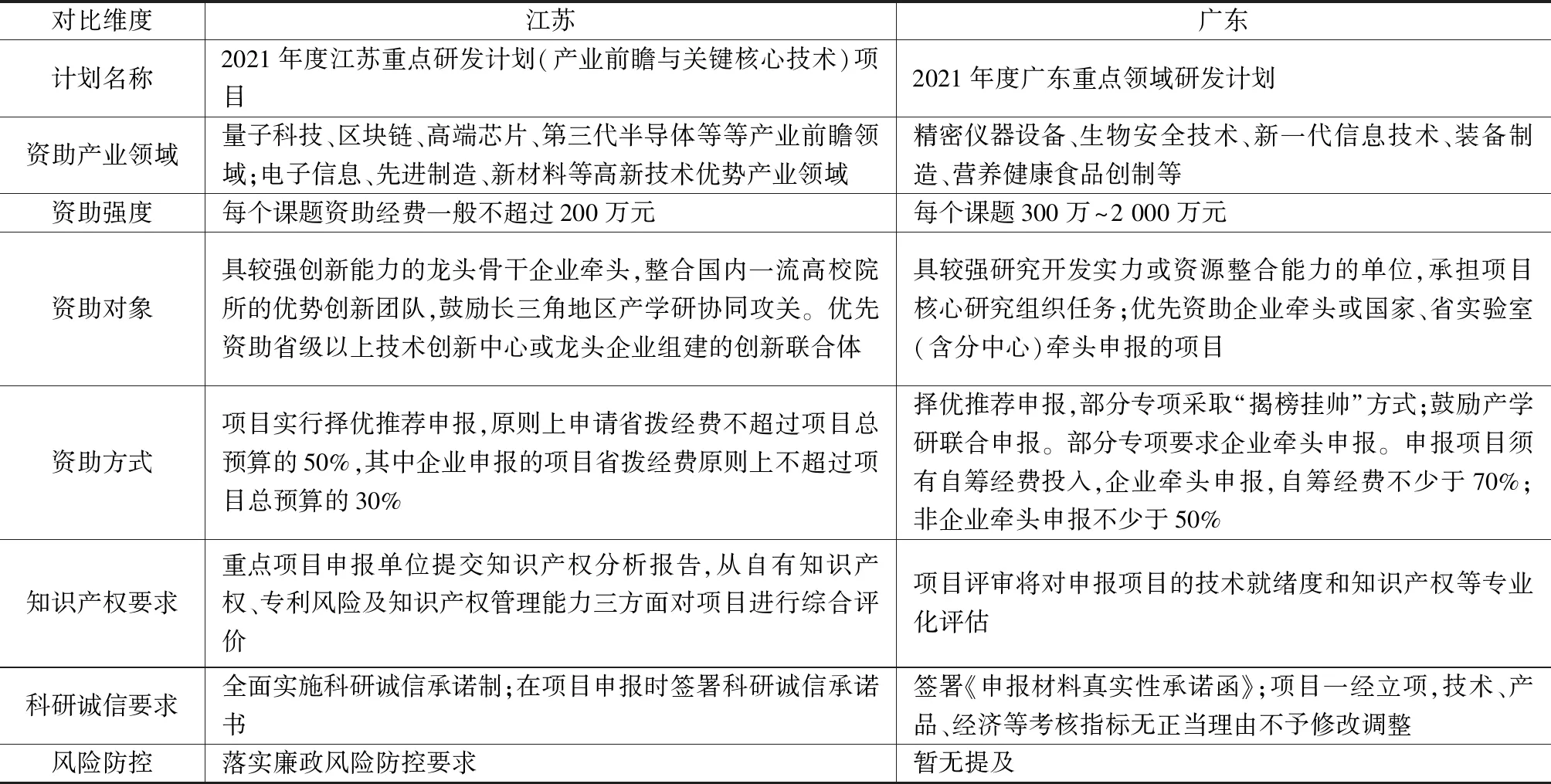

通过调研分析最新2021年江苏重点研发计划(产业前瞻与关键核心技术)项目及2021年广东重点领域研发计划的专项指南内容,从多个维度进行比对分析,具体见表1。在重点资助产业领域方面,广东省方面先后印发精密仪器设备、生物安全技术、新一代信息技术、装备制造、营养健康食品创制等产业领域的专项指南,江苏则分类资助量子科技、区块链、高端芯片、第三代半导体等等产业前瞻领域,以及电子信息、先进制造、新材料等高新技术优势产业领域。可见,两省均着力培育战略性新兴产业,如装备制造、新一代电子信息技术等都是专项重点突破领域。在资助强度上,江苏省单个课题的资助经费一般不超过200万元;广东方面,则单个课题资助经费在300万~2 000万元,其中,在高端文化装备、文化科技融合应用场景等产业技术细分方向上投入额度高,单项资助高达2 000万元。在资助对象上,两省均高度重视由优势企业牵头申报,其中,江苏省更是鼓励长三角地区产学研协同攻关,以充分发挥区域协同优势,通过联合攻关寻求更多技术突破。在资助方式上,两省专项均强调了自筹经费投入,广东方面,对牵头申报的企业的经费自筹配套要求更高(达70%)。在知识产权要求方面,苏粤两省均注重拟申报研究方向在知识产权领域的风险评估,而广东对申报单位除了知识产权评议方面提出要求之外,还在技术就绪度评估方面提出具体的要求,可见,广东省对于所资助技术研发的科技成果转化导向明显。在科研诚信上,苏粤两省都非常重视防范学术不端行为,江苏省在落实廉政风险防控上提出了更多的要求。

表1 苏粤两省省级重点研发计划的专项资助内容对比

2 苏粤两省重点研发计划专项微观比对

2.1 微观比对分析指标

基于提高科研投入科学性、提高投入产出效率的考虑角度,开展拟资助技术的前瞻性、必要性、可行性的研究,将提高政府科研投入的精准性,更合理优化专项设置,同时,提高区域研发资金投入的特色,助力中国重点产业技术研发形成“多点开花”、优势互补的创新格局。本文以2021年度江苏重点研发计划(产业前瞻与关键核心技术)项目产业前瞻技术研发定向择优任务为基点,根据专题内容,对标资助相似研究方向的广东重点领域研发计划(2018—2019年度设立的专项),从通过调研产业技术背景与该产业的国内外发展概况,判断该技术的发展现状、前瞻性,从中国相关技术的优势、发展局限性等分析拟资助技术的必要性;通过调研所资助省份地区的产业技术来源,明晰拟资助技术的研发前景、创新突破的可行性。

根据调研,2021年度江苏重点研发计划(产业前瞻与关键核心技术)项目中,产业前瞻技术研发定向择优任务设置了两个专题:专题1,48k及以上大丝束碳纤维低成本制备技术研发;专题2,面向显示与通信融合应用的第三代半导体材料生长与器件关键技术研发。具体的微观指标比对将围绕以上两个专题开展。

2.2 拟资助技术前瞻性与必要性研究

2.2.1 专题1:大丝束碳纤维低成本制备技术研发方向

前瞻性分析:根据技术背景调研[6-7],大丝束碳纤维一般是指碳纤维根数在48 000根即(48k)及以上的纤维束,也被称为工业级碳纤维。大丝束碳纤维生产工艺流程复杂、对技术要求高,低成本大丝束碳纤维的应用是发展低成本复合材料技术的关键。

必要性分析:近年来,大丝束碳纤维更广泛应用于基础设施、工业应用等领域,市场需求不断扩大。中国大丝束碳纤维行业逐步发展,但由于起步较晚,与国际先进企业相比差距显著,当前产业核心技术基本仍被美德日把控。全球大丝束碳纤维产能高度集中,2020年,美国赫氏占据了58%的全球市场份额,其次是占比31%的德国SGL,和占比9%的日本三菱化学,其他企业仅占剩余的2%[8]。国内方面,中国碳纤维产业竞争格局尚未成型,生产仍以小丝束碳纤维为主。然而,国内企业也逐渐重视大丝束碳纤维领域的产业化,2021年上海石化首次突破48k大丝束碳纤维产业化技术,填补国内空白[9]。

综上,大丝束碳纤维低成本制备技术具备研发前瞻性、必要性。

2.2.2 专题2:面向显示与通信融合应用的第三代半导体材料生长与器件关键技术研发

前瞻性分析:Micro LED是显示产业领域的一项颠覆性技术,与传统技术LCD和OLED相比,Micro-LED具有自发光、高效率、低功耗、高集成、高稳定性、高响应速度等优势,已应用于显示、光通信等行业[10-12]。微米尺寸的Micro LED制备从普通的LED工艺进入至IC制程。大尺寸硅衬底GaN晶圆由于其核心优势(低成本、兼容IC制程、易于衬底剥离等),成为Micro LED制备主流技术之一。从材料来说,Micro LED蓝绿光目前都已经采用了第三代半导体(氮化镓材料),而红光材料主要仍采用磷化镓,其发光效率很低,质地脆,此外,受限于载流子扩散长度大、表面复合速度高等因素,磷化镓红光在Micro LED小尺寸维度下难以适用[13],严重制约了Micro LED走向大规模应用。

必要性分析:国外在第三代半导体衬底、外延材料、器件方面具有技术优势,国际上,Aledia、Plessey、ALLOS 、STRATACACHE等企业均专注于硅衬底Micro LED的研发,相比于基于磷化物结构的红光LED,基于InGaN材料制造的红光Micro LED拥有更好的性能,有望助力实现Micro LED全彩化。2021年,全球开创性的Micro-LED显示技术领先企业英国Porotech公司开发出全球首款原生红色InGaN Micro-LED微型显示器,除了降低成本,该高亮度的原生红色Micro-LED最大可实现波长推至640 nm及以上[14]。国内方面,2021年中国晶能光电成功制备硅衬底InGaN红、绿、蓝Micro LED,在实现Micro LED全彩化上取得了关键性的突破[15]。

综上,第三代半导体材料生长与器件关键技术研发对于新一代主流技术Micro LED的产业化至关重要,有望在显示、通信产业进行应用。面向显示与通信融合应用的第三代半导体材料生长与器件关键技术研发具备研发前瞻性、必要性。苏粤两省省级重点研发计划的专项技术内容对比见表2。

表2 苏粤两省省级重点研发计划的专项技术内容对比

2.3 拟资助技术可行性研究

2.3.1 专题1:大丝束碳纤维低成本制备技术研发方向

可行性分析:江苏省是中国碳纤维生产的产业聚集地,培育了中复神鹰(江苏省连云港市)、中简科技(江苏省常州市)、恒神股份(江苏省镇江市)等多家优质企业。江苏省内,江南大学、连云港鹰游纺机集团、常州市宏发纵横新材料科技公司等创新主体在大丝束碳纤维低成本制备技术领域已产出一定科技成果。此外,江苏省与上海市接壤,在长江三角洲区域一体化发展战略背景下,该省份的产业技术研发可充分发挥创新区域优势,提高产业技术创新竞争力。广东方面,大丝束碳纤维产业基础相对较为薄弱。

2.3.2 专题2:面向显示与通信融合应用的第三代半导体材料生长与器件关键技术研发

可行性分析:第三代半导体材料显示技术方面,江苏研发力量较为雄厚,南京邮电大学、南京大学、江苏新广联半导体公司、南京工程学院等在这一技术上已申请多项发明专利。广东方面,当前省内多家机构(如华南理工大学、中山大学、深圳第三代半导体研究院、华为、东莞中镓半导体公司、东莞天域半导体公司、京信通信系统公司等)在第三代半导体技术领域开展研发部署,此外,东莞成为第三代半导体南方重镇,2016年建立了中国第三代半导体南方基地;2018年广东省首个第三代半导体制造业创新中心“宽禁带半导体材料、功率器件及应用技术创新中心”在松山湖成立;2019年广东省第三代半导体技术创新中心东莞基地在松山湖揭牌。2021年以来,广东、江苏均把新型显示等LED相关产业纳入“十四五”规划,广东重点支持发展Micro LED等新型显示技术、江苏支持Mini/Micro LED的量产技术研发和产业化。两省在该产业技术方向均有一定的发展基础。

3 总结与建议

为推动区域战略性产业培育和高新技术产业向全球价值链中高端跃升,苏粤两省充分发挥政府部门在科研投入的战略力量,制定了针对重点产业领域组织核心技术攻关的重点研发计划。从宏观层面分析,两省省级重点研发计划总体设置上,江苏与广东在专项重点资助产业领域、资助模式及力度、申报要求上各具特色各有异同与特色;从微观层面分析,以具体的技术研究方向为例,江苏在2021年重点研发计划(产业前瞻与关键核心技术)项目产业前瞻技术研发中,设有“48k及以上大丝束碳纤维低成本制备技术研发”“面向显示与通信融合应用的第三代半导体材料生长与器件关键技术研发”两大定向择优任务,从拟资助技术的前瞻性、必要性、可行性上看,江苏该专项的研究资助设计站在国际视野,基于产业领域的全球发展态势及技术前瞻部署趋势,并充分考虑了江苏自身的产业优势基础、集群建设现状与需求。广东方面,广东省政府于2020年5月出台《关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》,碳纤维材料、第三代半导体材料、超高清显示等产业领域是广东战略性产业集群建设的重要内容,综合对比江苏省的省级重点研发计划,结合广东实际,在广东省推出省级重点研发计划专项上提出以下几点建议:

1)分类专项设计,壮大产业集群技术力量。立足于广东战略性产业集群重点建设方向,对于广东较为薄弱的产业核心技术环节(例如大丝束碳纤维低成本制备技术),可考虑以联合攻关的模式,立项资助江苏领军人才与创新团队引进、苏粤两省的产业技术合作、跨区域的科技成果落地等方式,加快提升产业集群的关键核心技术创新力量、优化产业前瞻技术部署;对于广东产业基础较好的技术领域,更多考虑拟资助技术的前瞻性、引领性,推动基础研究、应用基础研究带动产业技术应用创新,同时,在专项设计上,注重促进创新链与产业链深度对接,为产业高质量发展赋能,推动产业集聚发展。

2)创新组织形式,提升技术攻关创新成效。江苏专项计划的项目组织方式多样,例如:开展重大技术攻关的定向择优任务专题时,优先资助省级以上技术创新中心或者龙头企业组建的创新联合体等;鼓励长三角地区产学研协同攻关等。借鉴组织形式的创新举措,广东可充分发挥区域协同优势,除了推动自主研发、产学研合作,还可在专项中探索融入粤港澳大湾区创新合作要素,以多样的创新主体探索不同的联合攻关模式。

3)增强内生动力,培育产业集群的创新生态体系。广东在专项计划的设置上,建议鼓励相关产业集群的“链主”企业牵头申报,发挥重点企业在产业发展当中的引领作用,重视强强联合协同攻关。通过优化专项设置,促进各类创新要素向企业集聚,支持培育壮大产业集群龙头企业、“隐性冠军”企业、“专精特新”企业,构建完整的产业生态圈、创新生态链;拟资助技术方面,以专项资助形式鼓励加快骨干企业相关技术、产品的国产化替代进程,强化重点领域的产业链、供应链安全,推动广东战略性产业向全球价值链中高端迈进。

4)强化决策咨询,强化专项技术方向特色。在广东专项计划的具体资助技术方向设置上,为充分发挥科研资金精准投入、科学导向的效用,建议强化决策咨询的支撑作用,借助宏观、微观的情报比对分析,立足国际科学技术前沿,聚焦产业关键核心技术、卡脖子技术、颠覆性技术,着眼于粤港澳大湾区产业集群建设的优势基础,充分研究借鉴江苏等发达省市的相关专项技术设置,以聚焦发展大湾区的特色主导产业方向,围绕产业链补短板、锻长板两大方面,打造区域特色的产业集群。