代际传承对家族企业突破式创新的影响研究*

——以长三角地区为例

2022-10-31李欣姜霄

李欣,姜霄

1.南京信息工程大学商学院;2.南京信息工程大学江北新区发展研究院;3.南京财经大学会计学院

一、研究背景

随着创新型国家战略的实施,长三角地区在创新领域取得了突出成就,而沪苏浙皖民营企业作为创新活动的积极参与者,其创新投入和产出规模已超出其他类型企业的总和,其中超过80%是家族企业,因此保持长三角地区家族企业的创新活力对促进沪苏浙皖经济高质量发展,长三角区域一体化和我国创新型国家战略的实现都具有重大意义。然而,一个不可忽视的问题是,经过30多年的发展,很多家族企业已陆续进入代际传承期,可能因二代管理权威不足而经历组织动荡,并面临较大的不确定性。在同时面临权力交接和转型升级的双重挑战下,长三角地区家族企业的代际传承是否影响企业创新? 进一步地,这种影响的机理及作用机制是什么?这些都是亟待研究的重大理论和现实课题。

对于代际传承对家族企业创新的影响,学界研究结论不一。有学者发现代际传承可以有效促进企业创新[1],有学者则认为代际传承对企业创新具有阻碍作用[2]。造成以上分歧的原因可能是:(1)现有大多数研究忽略了代际传承是一个长期动态的过程,不同阶段主导逻辑可能发生变化,对企业的创新产生不同影响;(2)现有理论主要从利益相关者理论出发,忽视了从时间导向角度探究问题,Le Breton-Miller[3]等认为长期导向是促使家族企业创新的一个重要原因。(3)过去大部分代际传承阶段的创新研究只关注创新投入,对创新产出的关注较少。而当今渐进式技术创新已无法跟上技术发展和市场需求的快速变化,越来越多的企业需要通过突破式创新为企业赢得更多发展机会。那么,基于时间导向视角,不同代际传承阶段长三角地区家族企业的长期导向如何演变?这种演变如何引起家族企业突破式创新异质性效应的产生?这就构成了本文的研究问题。

二、假设提出

一些学者将家族企业的代际传承过程划分若干阶段,本文在以往研究的基础上,将家族企业的传承期分为二代弱参与和二代强参与两个阶段。弱参与阶段指二代进入家族企业开始担任副董事长或副总经理等重要但非关键职位,而一代仍担任企业总经理或董事长职位。而强参与阶段则指二代开始担任董事长、总经理或总裁等关键职务,全面参与乃至独立负责企业经营活动,一代转向幕后的阶段。

本文认为,与弱参与阶段相比,强参与阶段家族企业的突破式创新可能更多。这是因为在弱参与阶段,二代尚未树立其权威合法性。而突破式创新具有高风险特征[4],若此时二代倡导并实施突破式创新遭遇失败,可能导致其权威合法性受到质疑,进而打击二代在该阶段实施突破式创新的积极性。在强参与阶段,随着二代日益确立自身权威[7],为追求产品技术的根本性变化[5],培育企业未来长期发展的核心能力和竞争优势,二代可能更倾向从事更多突破式创新。这是因为突破式创新有利于打破竞争范式,为企业赢得更多发展机会。所以在二代强参与阶段,家族企业可能进行更多的突破式创新。由此提出假设1。

假设1:相对于二代弱参与阶段,二代强参与阶段家族企业的突破式创新更多。

长期导向指企业优先考虑和选择那些在一定延后时间产生长远影响决策和行为的倾向,与弱参与阶段相比,本文认为家族企业的长期导向在二代强参与阶段会更高,这是因为:首先在强参与阶段,随着二代权力的增加[7],从利益相关者处感受到的压力的减少,此时二代亟须通过短期业绩树立权威的需求逐渐下降,时间视野变得更加长期,长期导向不断增强。其次,基于社会认同理论,很多二代期待通过企业核心竞争力培养以获取积极的社会认同[6],而企业核心竞争力的培育往往需要较长时间,二代时间视野也不断延长,因此变得更加长期导向,家族企业的长期导向也不断提升。由此,提出假设2。

假设2:相对于弱参与阶段,强参与阶段家族企业的长期导向更高。

与弱参与阶段相比,在强参与阶段由于二代已基本完成自身权威构建,不需要通过短期业绩证明自身能力;同时为追求社会认同,二代作为企业掌权人时间视野不断延伸,因此在二代强参与阶段,家族企业往往更具有长期导向特征。

而长期导向则对企业突破式创新具有促进作用。这是因为:首先,具有长期导向的企业往往具有较高的韧性[7],对企业短期绩效波动的容忍度较高,能更好地容忍突破式创新可能造成的短期业绩损失;其次,具有长期导向的企业往往会积累更多的冗余资源[7],为企业实施突破式创新活动奠定物质基础,进一步提高了其抗风险能力;最后,具有长期导向的企业更关注企业未来核心能力的培育,更偏好制订长期目标进行突破式创新以培育企业核心竞争力。综上所述,与弱参与阶段相比,二代强参与阶段家族企业的长期导向往往更高,且长期导向对企业突破式创新具有促进作用。因此,本文提出假设3。

假设3:长期导向在家族企业代际传承阶段与突破式创新之间起中介作用。

三、研究设计

(一)样本和数据来源

本文以2013~2019年长三角地区处于代际传承期的上市家族企业为样本,数据来源于CSMAR等数据库,家族企业界定如下:(1)最终控制者能追踪到自然人或家族;且直接或间接是上市公司第一大股东;(2)控制家族对公司控制权在10%以上。本文又进一步剔除了金融类,观测年度为ST、ST*,财务数据缺失或异常的观测值,最终得到455个观测值。

(二)变量设计

被解释变量:突破式创新(BKI)。本文借鉴杨蓉[4]的做法,采用企业当年发明专利数测量。

解释变量:代际传承阶段(SUC)。若二代担任董事长、总经理等关键职务,则企业处于代际传承中的二代强参与阶段,取值为1;若二代担任副董事长或副总经理等重要但非关键职位,一代仍担任关键职务,则企业处于二代弱参与阶段,取值为0。

中介变量:长期导向(LTO)。本文将采用词频分析法对长期导向进行测量,步骤如下:首先,根据Brigham[8]长期导向的英文词集,利用软件翻译并筛检,确定种子词集。其次,利用Wingo财经文本数据库中的神经网络相似词算法,筛选并获得种子词的相似词词集,然后将二者合并,确定长期导向的关键词词集;最后,测量这些长期导向关键词在企业当年财务报告中的词频,并与财报总字数相除(长期导向关键词词频/财报总字数),以此获得样本企业长期导向的测量值。

控制变量:基于以往研究,本文选取公司规模(Size)、营业收入增长率(Growth)、 董事人数(Board)、公司成立年限(FirmAge)、第一大股东持股比例(Top1)、独立董事比例(Indep)、股权集中指标(ECI)、总经理是否为家族成员(Manager)、净资产收益率(ROE)、负债(Debt)、净利润(NP)、实际控制人拥有控制权比例(POCR)、管理费用(MF)、资产净利润率(ROA)、经营活动现金流量净额(OCF)作为控制变量。

(三)模型搭建

本文采用广义最小二乘法验证相关假设,模型构建如下:模型(1)用来验证二代强参与弱参与两个阶段是否对企业突破式创新产生差异影响(即H1);模型(2)则检验家族企业的长期导向是否在这两个阶段也存在差异(即H2);模型(3)用来检验长期导向的中介作用是否存在(即H3)。

四、实证分析与结果

(一)描述性统计

表1为描述性统计表。其中样本企业每年平均发明专利数为28.16件,总体水平较高;长期导向的年平均词频为0.03。有一半的样本企业处于二代弱参与阶段,其余控制变量如表1所示。

表1 主要变量的描述性统计

(二)回归分析结果

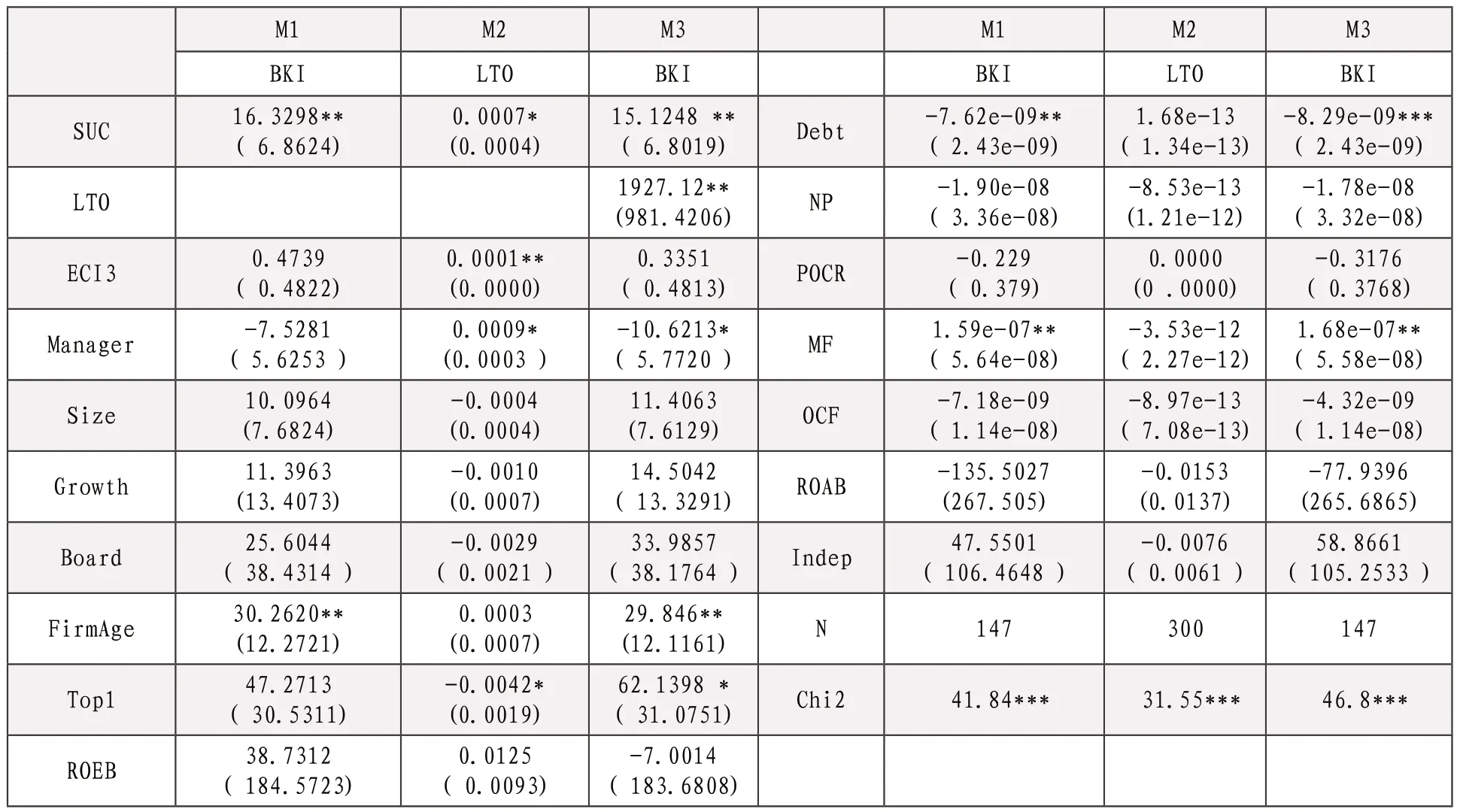

本文采取三步法检验中介效应。如表2中 M1所示,代际传承阶段SUC的系数为16.3298(p〈0.05),说明相对于弱参与阶段,在二代强参与阶段长三角地区家族企业的突破式创新更多,H1获得支持。如表2的M2所示,长期导向(LTO)系数为0.0007(p〈0.1),说明家族企业的长期导向在二代强参与阶段更高,H2也获得支持。在表2的M3中,长期导向(LTO)的系数为1927.12(p〈0.05),代际传承阶段的系数为 15.1248(p〈0.05),且小于M1中SUC的系数,这说明长期导向在代际传承阶段与企业突破式创新之间具有中介作用,H3获得验证。

表2 回归结果分析

本文也进行了如下稳健性检验:(1)拓宽家族企业界定范围,由原先的最终控制人控制权比例大于等于10%拓宽到大于等于20%;(2)替换中介变量的测量,将长期导向的测量从原先的关键词词频除以当年财报总字数改为除以当年财报总词数;(3)将因变量由发明专利数提前一期改为提前两期;(4)添加行业控制变量。以上稳健性检验结果仍与假设保持一致,说明本文的研究结果较为可靠。

五、总结

本文基于长三角地区上市家族企业2013-2019年数据实证研究发现,相对于弱参与阶段,二代强参与阶段家族企业的突破式创新产出更多,且长期导向在代际传承阶段与突破式创新产出之间起中介作用。

本文的理论贡献体现在以下方面:(1)将家族企业的代际传承期划分为二代弱参与和强参与两个阶段,分别探讨不同阶段下家族企业突破式创新的差异,为目前存在的矛盾研究结论提供了进一步解释。(2)本文从时间导向,特别是长期导向视角出发,为家族企业代际传承阶段的创新异质性研究提供了一个新视角。本文对管理实践的启示体现在无论是家族企业还是政府相关部门,都应该注重家族企业长期导向的培育,提高风险承担水平,这不仅有利于实现企业转型升级目标,对促进我国经济高质量发展和实现创新型国家战略的都具有重大意义。

本文也存在以下不足,首先研究范围仅局限于长三角地区,未来研究可以扩大样本范围以进一步验证本文的假设;其次,本文仅对突破式创新进行了探讨,长期导向对代际传承阶段突破式创新影响的中介作用是否也适用于渐进式创新,也是值得未来进一步研究的有趣问题。