从近10 年数据看中俄机电产品贸易走势

2022-10-28孔艳艳司建楠

■ 孔艳艳 司建楠

当前,中俄经贸合作呈现强大的韧性和巨大的潜力,2021 年中俄贸易额逆势前行再创历史新高,中国连续12 年稳居俄罗斯第一大贸易伙伴国。其中,机电产品已成为中国出口俄罗斯的第一大商品类别,是双方优化产业结构,实现经贸合作高质量发展的重要途径。

一、近10年中俄机电产品贸易额稳步增长

全球金融危机后,中俄机电产品贸易总额由2010 年的113.1 亿美元上升持续增长至2014 年的192.8 亿美元,但由于受2014 年西方制裁与克里米亚危机导致的俄罗斯卢布持续贬值的影响,2015 年中俄机电产品贸易总额下滑至128.5 亿美元。2015 年开始俄罗斯积极以“一带一路”为途径,加快与欧亚经济联盟的对接合作,中俄机电产品贸易总额快速增长至2021 年的314.1 亿美元,年均增长率达到8.9%,占中俄贸易总额的比重达到24%,创历史新高。可以看出,近十年来中俄机电产品贸易总额整体上保持着稳步增长态势。

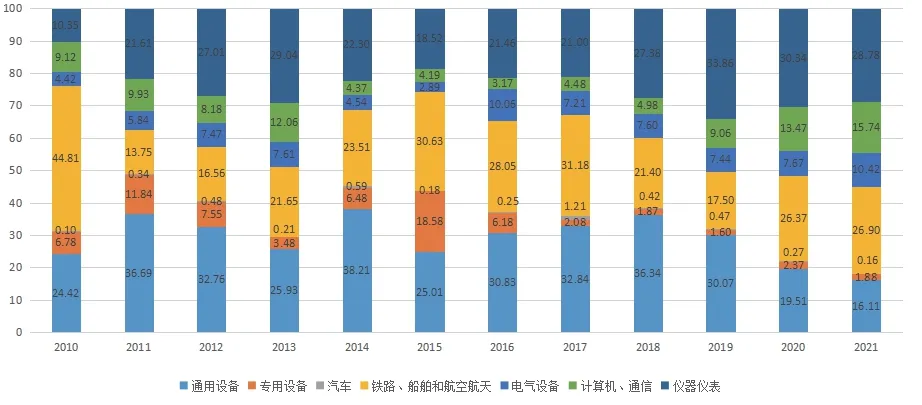

2010-2021 年,中国机电产品自俄罗斯的进口规模较小,增长缓慢,由2010 年的3.7 亿美元增长至2021 年的5.5 亿美元,年均增长率为3.4%,2021 年机电产品进口额占中俄贸易进口总额的比重不到1%。细分领域中,各细分行业进口比重波动较大,2021 年中国仪器仪表、铁路船舶和航空航天两大细分行业自俄罗斯的进口额位居前两位,占比分别达到28.78%和26.9%(见图1)。

图1 2010-2021年中国机电细分行业自俄罗斯进口比重(%)

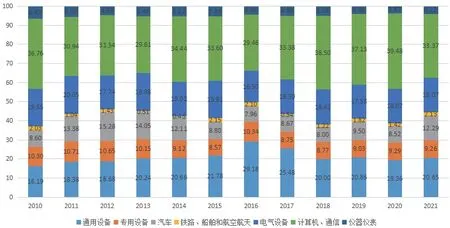

2010-2021 年,中机电产品对俄罗斯的出口规模快速增长,由2010 年的109.3 亿美元增长至2021 年的308.5 亿美元,年均增长率为9%,2021 年机电产品出口额占中俄贸易出口总额的比重达到52%。细分领域中,各细分行业出口比重保持较为稳定,其中计算机通信、通用设备两大细分行业的出口额位居前两位,2021 年出口比重分别为33.37%和20.65%,其次是电气设备行业位列第三,出口比重达到18.07%(见图2)。

图2 2010-2021年中国机电细分行业对俄罗斯出口比重(%)

二、机电产品在中国对俄出口中位居首位

近十年来,中俄机电产品出口额占中俄出口总额的比重由35%升至52%,机电产品已经成为中国出口俄罗斯第一商品大类,这在一定程度上优化了中俄贸易结构。

2021 年,中俄机电产品贸易总额达到314.1 亿美元,虽创历史新高,但仅占中国机电产品贸易总额的1.3%,占中俄贸易总额的22%。中俄机电产品贸易整体规模较小,表明机电产品并不是中俄贸易的主体,俄罗斯机电行业在中国产业发展和对外开放中的参与度较低。而能源产品作为中俄两国贸易中分量最重、成果最多、范围最广的领域,2021 年,中国自俄罗斯进口能源产品占中俄进口总额的65.3%,远远高于机电产品(不到1%),俄罗斯稳居中国第一大能源进口来源国,保持第二大原油进口来源国、第一大电力进口来源国的地位。

2010-2021 年,中俄机电产品贸易顺差不断扩大,由105.6 亿美元上升至303 亿美元,年均增长率达到8.2%,高于中俄机电产品贸易总额增长率0.3 个百分点,表明中国机电产品的贸易优势不断扩大。细分领域来看,计算机通信、通用设备、电气设备和汽车四大行业成为中俄机电产品贸易顺差的主要拉动力量,2021 年,四个行业占中俄机电产品贸易顺差的比重分别为33.7%、20.7%、18.2%、12.5%。华为、小米等中国品牌电子产品在俄罗斯畅销,哈弗、奇瑞、吉利等中国品牌汽车在俄销量再创历史新高。同时,中国发电机、输配电、电缆等电力设备产品的技术水平处于全球领先水平,泵、阀门、齿轮等通用机械产品的竞争优势不断增长。

尽管机电产品已经成为中国出口俄罗斯第一商品大类,这在一定程度上优化了中俄贸易结构,但中俄机电产品出口仍主要集中在家电、电子产品、汽车零部件等附加值与技术含量较低的领域,容易受市场竞争、国家政策等多方面因素影响,而中俄机电产品进口额占中俄进口总额的比重不足1%,中俄贸易进口主要集中在能源、农业、食品等领域,这些领域由俄罗斯掌握主动权,这种不平衡的贸易结构给中俄贸易带来很大的不确定性与被动性。此外,中俄投资仍主要是与商品贸易相关的低附加值的投资,在制造业领域的投资较少,缺少产业内贸易与产业间的关联性,双方产业贸易合作的深度有待进一步提升。

跨境园区合作是中俄机电产品贸易合作的重要形式。中国先后在黑龙江边境地区批准设立绥芬河—东宁重点开发开放试验区、绥芬河综合保税区、黑河保税物流中心(B 型)、牡丹江保税物流中心(B 型),推进建设了黑河、绥芬河两个国家级边境经济合作区,在边境口岸市县相继批准设立了东宁、黑河、绥芬河、同江、萝北、抚远、虎林、密山、饶河、逊克10 个中俄边民互市贸易区。另外,中国在俄罗斯境内建设了16 个对俄经贸合作区,有5 个境外园区被纳入俄罗斯跨越式发展区并享受俄方优惠政策。2019 年,中国将黑龙江自贸试验区打造成全国唯一的一个以对俄合作的国家级新区,着力推动“一带一路”与欧亚经济联盟、东北振兴与远东大开发战略对接,全面释放中俄经贸合作巨大潜力。

三、后疫情时代中俄贸易面临的机遇和挑战

当前,百年未有之大变局叠加新冠肺炎疫情冲击,全球经贸发展环境日趋严峻和复杂,中俄作为维护世界和平与地缘政治稳定的关键力量,两国的经贸合作保持着良好发展态势。2019 年,中俄双边关系提升为全面战略协作伙伴关系,标志着中俄政治互信走入新时代,这为双方经贸合作高质量发展提供了良好的政治基础。

2021 年是《中俄睦邻友好条约》签订20 周年。面对全球新冠肺炎疫情起伏反复和经济复苏乏力的双重考验,中俄经贸合作实现跨越式发展,2021 年中俄贸易额达1468.7 亿美元,同比增长35.9%,再创历史新高。当前,在后疫情时代中俄经贸合作发展仍面临着严峻复杂的外部形势。

全球经济和贸易增速下降。2022 年1 月,联合国预测2022 年和2023 年全球经济增长将会降至4%和3.5%。2022年7 月,国际货币基金组织将2022 年和2023 年全球经济增长预期下调至3.2%和2.9%,这是今年以来第三次下调全球经济增长预期。2021 年10 月,世界贸易组织预测2022 年全球贸易增速为4.7%,低于2021 年6.1 个百分点。国际货币基金组织预测2022 年全球贸易增速为6.7%,低于2021 年3 个百分点。世界银行预测2022 年全球贸易增速为6.3%,低于2021 年2 个百分点。2022 年全球经济和贸易虽呈复苏态势,但增速仍低于2021 年。受新冠肺炎疫情持续、劳动力市场疲软、供应链保障不利、通胀压力上升以及乌克兰危机的负面溢出效应影响,全球经济和贸易增速继续下降,全球经贸形势的不确定性不稳定性明显增加。

全球产业链供应链不稳定。由于国际分工的专业化和细分化,导致部分产业链供应链过于集中在某个国家或地区,造成全球产业链脆弱性较高。受国际金融危机、新冠肺炎疫情等外部因素影响,全球产业链供应链演进的效率提升在一定程度上受到抑制,结构问题日益突出,产业链供应链上任何一个环节的断裂,均可能波及不可估量的上下游群体,产业链供应链不确定性不稳定性日益凸显。另一方面,经济全球化遭遇逆流,以美国政府为代表的少数发达国家奉行所谓本国优先的单边主义、封闭主义、保护主义和霸凌主义贸易政策,均不同程度上采取各种措施来吸引本国制造业回流,严重损害了全球经贸的可持续稳定发展,全球产业链和供应链局部受阻或断裂的风险仍然较大。

“中国威胁论”言论的负面影响。由于某些国家大肆宣传“中国威胁论”,导致一些国家对中国始终保持着一定程度上的提防和警惕。而中俄两国在传统文化、价值理念及社会国情上存在明显不同,两国交流主要局限在官方和半官方,俄罗斯民间对中国了解不足,导致部分民众对中国在俄罗斯直接投资和经贸合作产生疑虑,担心俄罗斯会变成中国的资源集结地、资源附庸,担心中国强大崛起后会损害俄罗斯的利益,这不利于两国贸易的长远的良性发展。

虽然中俄经贸发展面临着严峻复杂的挑战,但也存在着广泛的合作机遇。首先,中俄两国领导人的高度重视,两国领导人的交往、互访频繁,通过多次会晤确定多项合作意向,规划各领域的合作目标。其次,“一带一路”倡议推动中俄在多个领域展开经贸合作并取得大量成果,中国已成为俄罗斯第一大贸易伙伴,成为远东最大外资来源国。最重要的是,中俄两国共同奉行着“人类命运共同体”发展战略和发展理念为双方经贸合作提供了广泛的共识和良好的政治基础,这有利于两国合作朝着更健康、更良性的方向发展。

四、政策建议

俄罗斯继承了大部分苏联的工业技术与科技体系,在基础研究和原始创新方面具有独特优势。加强中俄技术创新合作,以科技创新年为契机,充分发挥两国创新资源优势,加强两国高校、科研院所和企业研发人员的学术交流和科技合作,共同探索在基础研究、共性技术、增材制造、人工智能、物联网等高新技术和前沿技术领域的研发合作。建立常态化的创新合作机制,以中俄联合创新中心为样板,打造一批服务于两国科技合作、人才交流的国际创新服务机构,形成两国多地的创新纽带,推动区域间联合科研攻关和人才培养,助力两国产业协同创新发展。

近年来,在中俄两国领导人见证下双方已签署多项大项目投资清单,主要集中在能源、高铁、航空航天、核能机组等垄断性较强的行业,而在家电、电子产品、机械设备、汽车等机电产品的市场化领域,中俄中小企业的合作交流有待提升。一方面,继续深化以政府主导、国企参与,自上而下的中俄大项目投资合作模式,扩大中俄合作的深度。另一方面,充分挖掘中小企业发展潜力,激发市场活力,鼓励中俄中小企业加强科技合作,积极为大企业提供配套支撑和服务,带动大企业投资项目新突破。

推动西伯利亚和远东地区社会经济发展是俄罗斯重要的战略任务。随着“一带一路”与欧亚经济联盟的深入对接,中俄跨境运输将迎来新发展机遇,边境园区经贸将迅速发展。因此,中俄要不断加强双边贸易制度建设,完善贸易服务体系,提升贸易投资便利性,解决好基础设施、风险管控、金融支撑、税收保险等问题,营造良好的营商环境。在跨境园区方面,以黑龙江自贸区为例,加快建立多部门的合作机制,创新跨境园区合作新模式,夯实产业平台,加快产业集聚,为中俄跨境园区合作开拓更广阔的市场空间。

中俄需要不断优化机电产品贸易结构,在发挥各自比较优势的基础上,加快本地产业结构转型升级,大力发展技术密集型和知识密集型的高端制造业,推动如通用机械设备、专用机械设备、食品深加工等技术含量较高的产品出口,强化双方合作产业在全球价值链的增值能力。另一方面,加快双方合作的数字赋能、绿色赋能和创新赋能,大力发展数字经济、绿色低碳、跨境电商、服务贸易等新增长点,加强政策、产业和项目对接,深化产业链上下游合作,促进产业链供应链深度融合。