随机事件冲击下的金融预期事件分析:模型与实证

2022-10-25罗丹雪

周 伟,罗丹雪

(云南财经大学 金融学院,云南 昆明 650221)

一、 引言

随机事件的爆发往往会对金融市场造成突发性冲击,稍有不慎就会引发“蝴蝶效应”,从而导致重大股市波动以及社会经济影响。如:爆发于2001年的美国安然公司财务造假事件、施乐公司财务造假事件和2002年的世界通讯财务造假事件,爆发于2001年的我国银广夏财务造假事件、2008年的三鹿毒奶粉事件、2018年的长生疫苗事件等都给各自市场带来剧烈震荡。不难发现,这种因随机事件导致的剧烈震荡既不利于理性投资也不利于正常监管。因此,针对随机事件影响的研究一直是金融领域的热门主题,其主要研究方法是系列事件分析法,即针对随机事件前后趋势进行实证研究。但是,这类研究往往只关注事件本身及其短期发展趋势,忽略了随机事件可能导致的预期事件及其市场影响。如安然财务造假后的退市、世界通讯虚报利润后的破产以及长生疫苗造假后的退市等,这些预期事件的发生显然是受前期随机事件的影响。因此,全面分析随机事件需要考虑其引起的预期事件,而要合理分析预期事件就需结合前期的随机事件。这也是本文尝试结合两者构建双断点回归模型并通过长生事件的案例验证该模型的主要原因。

随机事件对金融市场造成影响方面的相关研究主要围绕两方面进行。一方面是针对政治随机事件影响的研究,结果表明此类事件对金融市场的影响具有直接性和破坏性[1]。另一方面是针对灾害和经济随机事件影响的研究,结果表明这两类事件对金融市场的影响具有持续性和滞后性[2]。具体而言,在政治事件的研究上包括战争事件[3]、恐怖袭击事件[4]、政策变动或改革事件[5],在灾害事件的研究上包括飞机失事事件[6]、海啸和飓风事件[7]、地震事件[8]等,在经济事件的研究上包括股票回购与增发事件[9]、债券融资事件[10]、高管离职事件[11]等。以上研究一致表明,各类随机事件对金融市场会产生显著影响,并具体以市场指数或价格波动的形式体现,其中不乏造成市场崩盘的随机事件。因此,针对随机事件影响的研究现实意义重大。但上述研究也表明,现有研究更关注随机事件本身,对其可能造成的未来预期事件缺乏关联性研究,而这正是本文拟解决的主要问题。

针对随机事件的研究,一般立足于事件研究法[3]。而由Thistlethwaite和Campbell提出的断点回归设计能够更有效测度随机事件的影响[12]。其主要原因有两个:一是与其他非实验方法相比,断点回归模型的假设更加“温和”[13];二是断点回归模型的因果推理比“自然实验”更为合理[14]。因此,断点回归模型在各领域得到广泛运用。其相关发展主要为:一方面是融入其他学科理念或方法以优化断点回归模型,如葛逸晅和李兵提出的引力断点回归模型[15];Katare等结合损失厌恶概念和断点回归模型评估了非财务激励政策对学生成绩的影响[16]。另一方面是结合实际背景改进断点回归模型,如模糊断点回归[17]、多配置变量断点回归[18]、分位数断点回归[19]、多断点回归[20]、多维断点回归[21]等。此外,以时间为运行变量进行随机事件分析的断点回归模型[22],以及系列金融市场实证[23]等研究也为本文双断点回归模型的构建以及针对长生事件的实证奠定了理论基础。另外,利用GARCH簇类模型[9]、事件分析法[24]、复杂网络[25]等方法可对两个及以上事件进行分析,但这些方法多用于研究多个独立事件,忽略了事件之间的关联性。

综上可知,针对金融市场随机事件的分析一直是热门研究主题。但现有研究往往侧重于随机事件本身,而忽略了随机事件可能导致的预期事件,事实上,该事件不仅会影响金融市场,还具备可预见性。因此,为了全面研究金融市场的随机事件,以及准确分析后续预期事件,我们需要结合两者的全时段全事件建模。这也是提出双断点回归模型的理论意义所在。此外,长生生物爆发的疫苗事件,对市场和大众而言该事件显然是随机的,而其后的退市事件是大家一致判断的理论结果,立足双断点回归模型的实证研究将更符合理论逻辑,这也是利用新模型研究长生事件的现实意义。因此,本文主要有两方面创新:其一是提出双断点回归模型,该模型能结合随机事件和预期事件进行全样本全事件的整体分析;其二是立足新模型综合“长生疫苗”和“长生退市”事件共同研究中国医药市场的反应,这不仅可验证部分已有结论,同时也能提炼系列新结论,为相关投资者或监管者未来的进一步处理提供参考。

二、 事件分析与双断点回归模型设计

目前,针对金融市场随机事件的研究主要聚焦于事件直接影响,往往忽略了其可能导致的可预期重要事件,即实证数据窗口的选择仅限于事件发生前后,而未综合后续事件的影响进行全样本分析。基于此,本文将从随机事件与预期事件界定着手,通过因果事件引入,立足断点回归思想,构建一类广义断点回归模型,即双断点回归模型,由此形成本文的理论基础。

(一) 随机事件与预期事件

如综述所言,随机事件及其重要影响已得到相关学者的关注和研究[23-24],但不难发现,所有研究都是分段式实证且侧重随机事件前后影响,而对随机事件预期将产生的严重后果,即预期事件,没有进行联合分析。因此,本文立足随机事件和预期事件进行全样本建模。

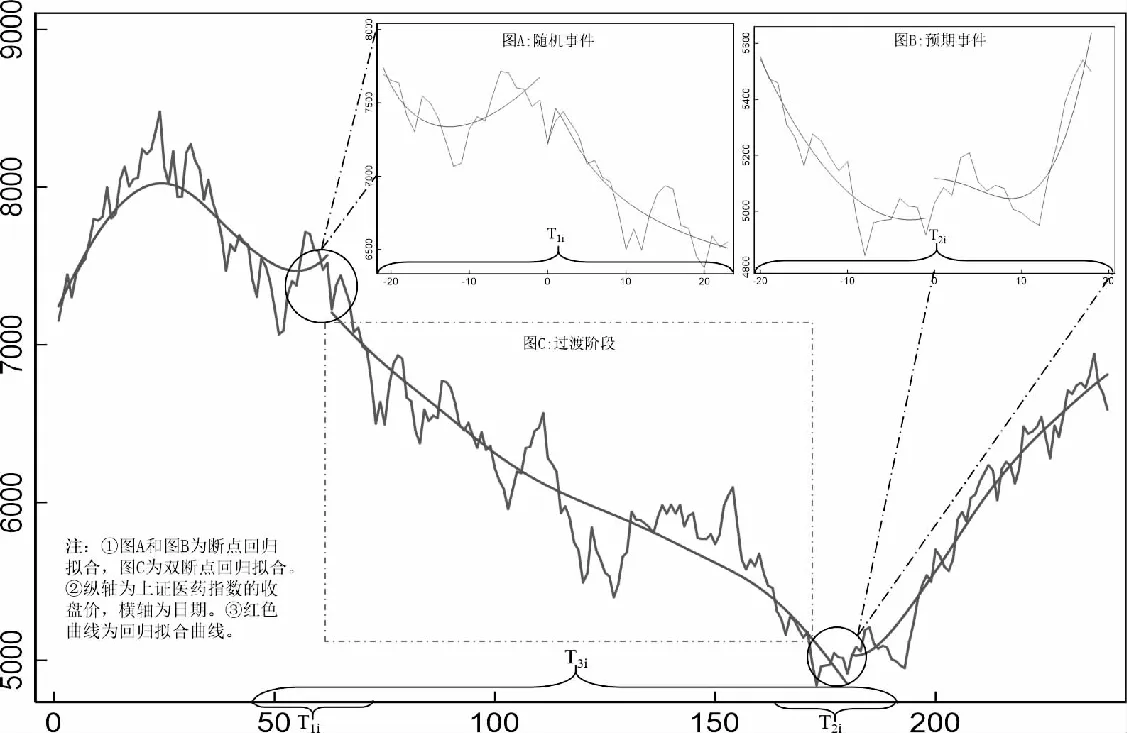

图1展示了长生事件前后医药板块指数波动示意图,其中,子图A展示了“长生疫苗”随机事件前后的指数波动,子图B展示了“长生退市”预期事件前后的指数波动,子图C为随机事件和预期事件的过渡阶段。观察可知,随机事件发生后医药板块产生明显的跳跃波动,即为子图A,随之是受随机事件影响震荡下行,即为子图C。由于“长生疫苗”事件影响,市场一致认为该公司将被退市处理且该预期不久得到验证,因利空出尽,市场具体回应表现为子图B。由此可知,随机事件是预期事件的前因,而预期事件是随机事件的后果,故针对随机事件和预期事件的全样本研究需要充分考虑子图A、B、C三个阶段,这也是我们构建双断点回归模型的理论基础和现实依据。

图1 立足“长生疫苗”随机事件及其预期事件的行业指数波动图

(二) 双断点回归模型设计及其内涵分析

考虑到随机事件和预期事件发生的不可控性以及爆发时间点的突然性,故两者都适合一般断点回归模型计算条件,即可针对子图A和子图B的样本区间T1i和T2i分别建立如下断点回归模型:

Yi=a+dDi+f(Ti,Di)+ei,i=1, 2, …,n

(1)

但如前文所述,子图B的预期事件源于子图A的随机事件,故脱离前期随机事件单纯对该事件进行断点回归分析无法全面展示事件的前因关系。子图A的随机事件导致子图B的预期事件,故脱离后期预期事件的随机事件分析也不能全面呈现随机事件的后果关系。可见,研究重要事件导致的市场或行业影响,结合前后事件的分析将更为全面,结论也将更加稳健。基于此,综合上述随机事件和预期事件,立足图1所示的样本区间T3i,本文构建双断点回归模型如下:

Yi=a+drDri+deDei+f(Ti,Dri,Dei)+ei,i=1, 2, …,n

(2)

据图1和式(2)可知,双断点回归模型中Yi包含随机事件和预期事件两个时间段,cr和ce分别代表随机事件和预期事件的爆发日期。Dri和Dei分别为随机事件和预期事件的处理效应,也是正常行情下使得市场数据E(Yi|c)产生波动或跳跃的主要原因。dr和de分别为随机事件和预期事件在断点处的局部平滑处理效应。可见,相比于基础断点回归模型,双断点回归模型包含对随机事件和预期事件的共同处理,既能从预期事件的角度全面研究随机事件的市场影响,也能从随机事件的角度深入分析预期事件产生的非市场原因。此外,当Dri或Dei分别取值为0时,双断点回归模型可简化为一般断点回归模型,即该模型能随所选样本区间的不同展现一般断点回归的效果,这充分展示了新建模型的广义性。

三、 基于长生事件的实证研究

双断点回归模型合适于随机事件导致市场波动并引发后续预期事件现象的建模分析,而用于仅有随机事件发生而无后续预期事件的研究则类似一般断点回归分析,无法展现新模型的特点。对此,本文引入2018年“长生疫苗”和“长生退市”事件作为研究样本进行具体实证分析。其中,第一个事件对大众或市场而言是随机事件,而由于该事件市场对未来退市的发生存在心理预期,故第二个事件“长生退市”为预期事件,这表明该案例适合双断点回归模型分析。

(一) 案例背景和样本选择

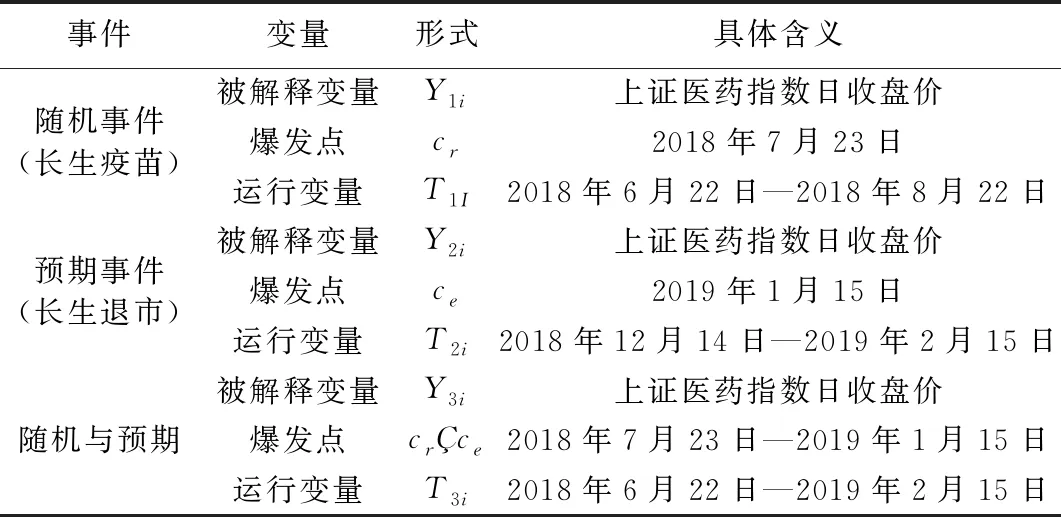

2018年7月15日,国家药品监督管理局公布长春长生生物科技有限公司的冻干人用狂犬病疫苗生产存在记录造假问题,导致自2018年7月23日起疫苗概念股以及医药板块持续大跌,半年后长生生物科技有限公司的暂停上市,在此过程中,医药板块指数的走势如图1所示。“长生疫苗”与“长生退市”事件都导致了市场指数的大幅波动和跳跃,符合双断点回归模型的建模条件。下面本文针对上述事件导致的医药市场变化和反应进行实证分析。实证对象为上证医药指数,该指数由上海证券市场医药卫生行业35只具有代表性的医药股组成,我们选取该指数每日收盘价为被解释变量,事件发生前后时间段为运行变量,具体含义如表1所示。样本区间为2018年6月22日至2019年2月15日。随机事件爆发点为“长生疫苗”事件全面爆发后的第一个交易日,即2018年7月23日,预期事件爆发点则为长生生物收到深交所强制退市后的第一个交易日,即2019年1月15日。数据来源于Wind资讯。

表1 变量参数形式与具体含义

(二) 实证结果与稳健性检验

基于上述样本与数据,本文设计实证过程如下:首先,运用断点回归模型对“长生疫苗”和“长生退市”事件进行单独分析,初步判断两次事件分别给中国医药市场带来的市场影响以及市场反应;然后,运用双断点回归模型一次性对上述随机事件和预期事件进行联合处理,并综合分析事件影响和市场反应。

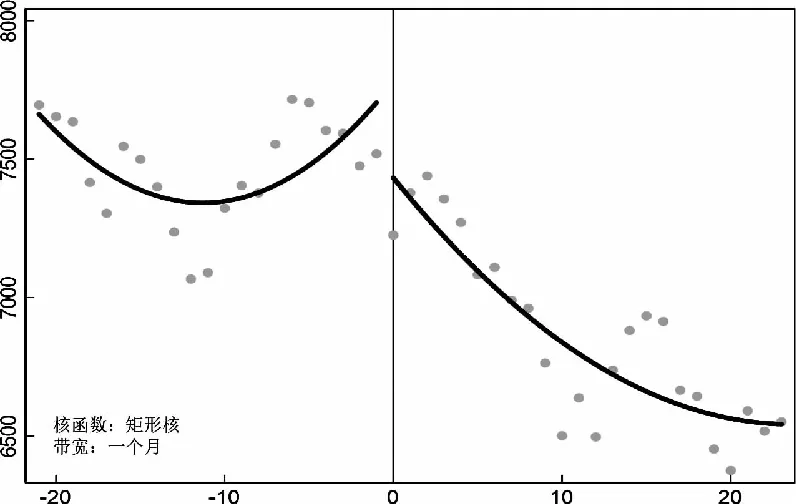

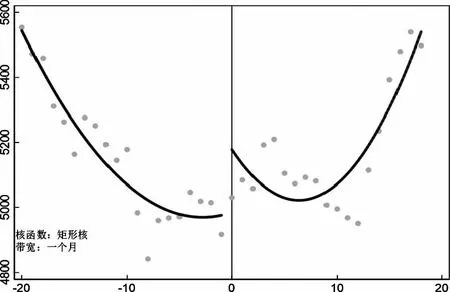

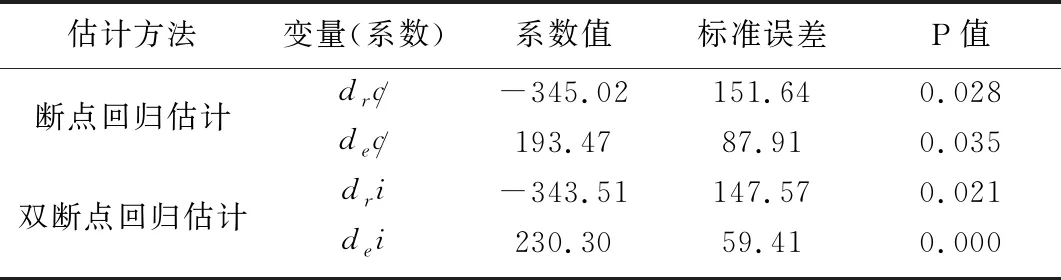

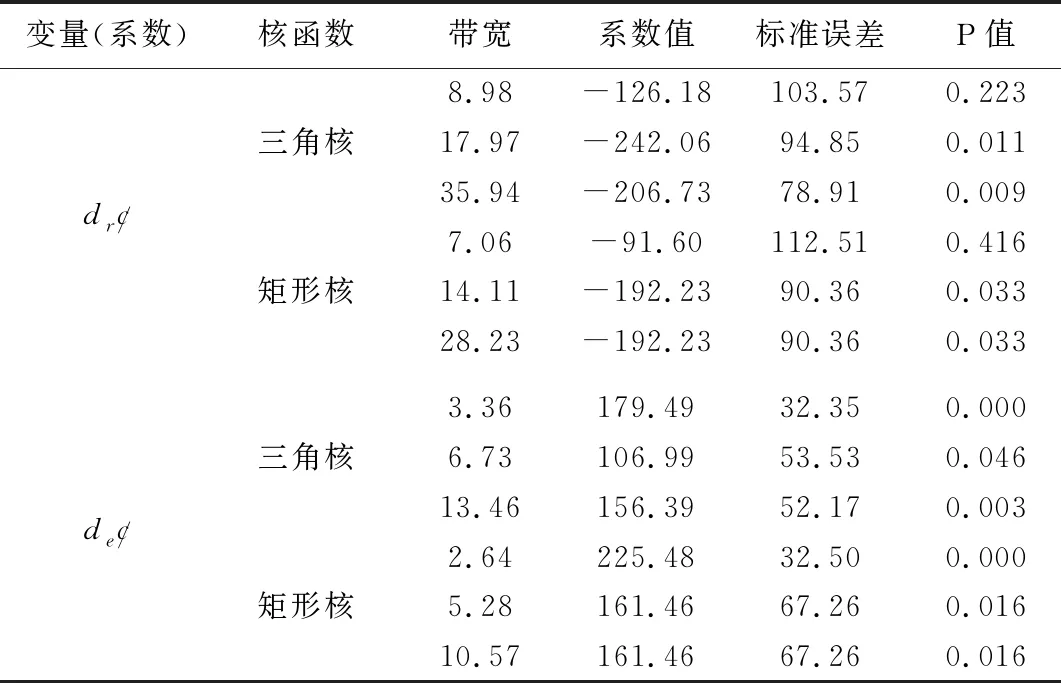

图2和图3为断点回归模型对医药板块指数分布拟合的结果,图中散点为样本数据,左边曲线为对照组拟合曲线,右边曲线为实验组拟合曲线,横轴为中心化时间序列且分别为T1i-cr和T2i-ce,纵轴为上证医药指数的收盘价。表2汇总了两次断点回归模型和双断点回归模型拟合结果。需要说明的是,表2、图2及图3的实证结果是基于核函数为矩形核、带宽为一个月的条件估算而得。考虑到市场反应的滞后性和持续发酵的现实情况,本文选择了指数波动逐渐趋于平稳的时间点为截止点,从而形成时间区间为一个月的带宽。据图2和表2可知,上证医药指数在断点cr处的局部平滑效应drc/显著为负且数值为-345.02。分析表3可发现,不同带宽以及不同核函数下drc/估计值方向一致,虽在0.5倍最优带宽下结果不显著,但最优带宽和2倍最优带宽下估计结果在5%的显著性水平下均为负。这表明,断点回归模型对医药板块发生的“长生疫苗”事件拟合结果较为稳健,图2中的向下“跳跃”也进一步验证了上述结果。此外,根据断点回归模型计算结果可知,上证医药指数在断点ce处的dec/估计值在5%的显著性水平下为正且数值为193.47,这表明“长生退市”事件对医药行业起到了促进作用,这也可以理解为利空出尽后的指数反弹。进一步分析表3可知,两类核函数三种带宽选择下所有结果都在5%的置信度下显著性为正,其中带宽由均方误差(MSE)准则函数计算而得[26]。同时,在图3的拟合中,医药指数也呈现出明显的向上跳跃波动。以上结果表明“长生疫苗”和“长生退市”事件均对中国医药市场造成显著影响,且影响结果符合理论逻辑。但正如前文所言,单独的断点回归分析无法全面拟合随机事件和预期事件间存在的前因后果关系,因此,其结果也存在一定的片面性。鉴于此,下文立足以上数据引入双断点回归模型进行计算和分析。

图2 “长生疫苗”随机事件的断点回归拟合图

图3 “长生退市”预期事件的断点回归拟合图

表2 两次断点回归和双断点回归拟合结果

表3 两次断点回归模型计算的稳健性检验

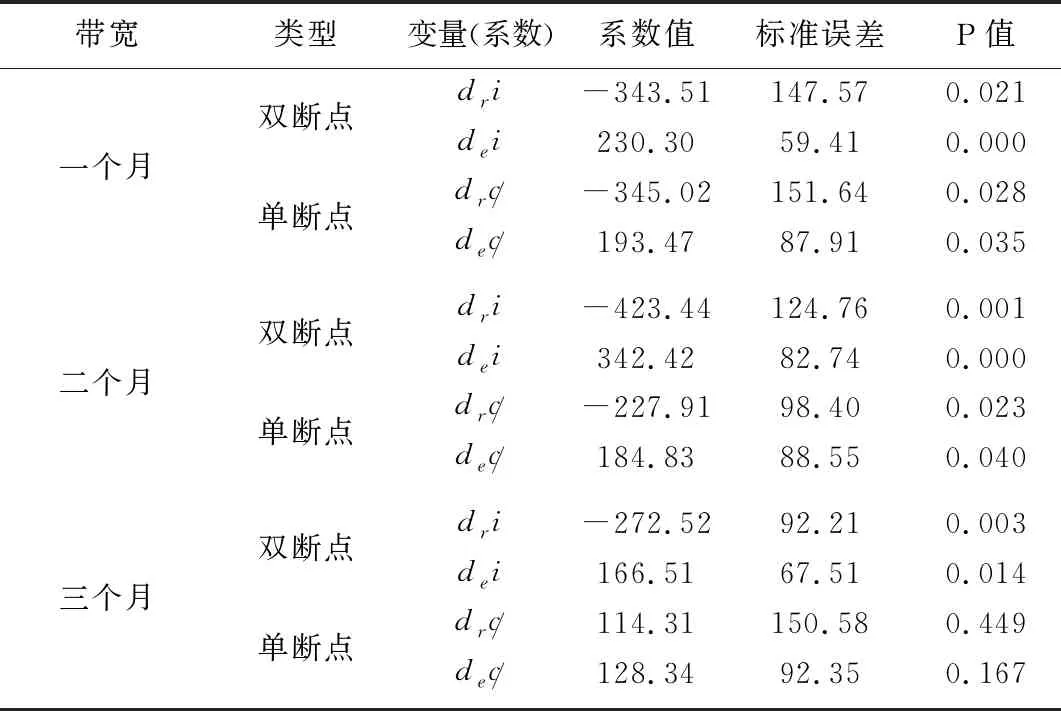

表2和表4分别呈现了双断点回归模型的拟合结果和稳健性检验结果。本文通过对比不同带宽的实证结果发现,当带宽在一个月及以上时,实证结果逐渐趋于稳定。因此,表4的稳健性带宽选择为一个月、两个月、三个月。图4则为双断点回归模型立足上证医药指数,针对“长生疫苗”和“长生退市”事件拟合的效果图。其中散点为样本数据,左边曲线为随机事件发生前的拟合曲线,中间曲线为过渡阶段的拟合曲线,右边曲线为预期事件发生后的拟合曲线,横轴为中心化时间序列T3i-cr,纵轴为上证医药指数收盘价。据表4可知,断点cr附近局部平滑效应参数dri在置信度5%下显著为负且数值为-343.51;断点ce附近局部平滑效应参数dei在置信度1%下显著为正且数值为230.30。这表明上证医药指数因“长生疫苗”事件受到负面冲击,指数跳跃式下跌;因“长生退市”事件导致利空消息清空,指数跳跃式上涨。上述结论与图4中指数在断点处的向上跳跃和向下跳跃现象一致。以上现象与结论一方面与理论逻辑相符,另一方面也与两次断点回归估计的结论相似,再次表明模型计算的准确性和稳定性。

图4 双断点回归拟合效果图

(三) 模型比较与市场分析

引入不同带宽并分别进行参数估计,结果如表4所示。从表4可见,即使在不同带宽下双断点回归模型的估计结果在5%的置信度下也仍显著,同时,参数估计结果的正负方向也保持一致。该结论表明,双断点回归模型估计结果具有相对稳健性,与分别进行断点回归分析相比,新模型的估计结果更可靠。进一步对比两次断点回归模型和双断点回归模型估计结果可知,针对随机事件的拟合两者差距较小,而针对预期事件的拟合两者差距较大。上述差异产生的原因是双断点回归模型估计建立在全样本基础上,考虑了随机事件对预期事件的影响,而断点回归模型估计将预期事件仅当作随机事件处理。因此,尽管两者估计方向一致,但影响效果存在差异。结合模型参数估计的稳定性以及稳健性检验结果可知,双断点回归模型拟合结果更加准确且更稳健,这也从实证的角度进一步验证新建模型的优越性和可行性。

表4 双断点回归模型计算的稳健性检验

此外,对比表4中不同带宽下两个模型拟合结果可知,断点回归模型估计结果呈现直线趋势,而双断点回归模型估计结果表现为更符合实际弧形趋势。其原因在于,无论是随机事件还是预期事件,投资者情绪或反应都会呈现一个突然增强而后缓慢变化的过程,而这种缓慢变化包含了效应递减现象,即U形趋势。从拟合结果变化的趋势可知,新构建的双断点回归模型更符合实际效应规律。

两次断点回归模型估计的结果表明:医药市场受到“长生疫苗”事件的影响出现明显“断点”,但在“长生退市”事件发生后市场迅速回暖并震荡走高。双断点回归模型的结果表明:中国医药板块受此随机事件影响产生明显“断点”,但不同的是此预期事件发生后市场迅速回暖并稳步走高。而后续对预期事件拟合的不同结果也进一步反映了两类模型的差异,图2和图4中预期事件拟合效果的不同也验证了该结论。上述结果表明,中国医药市场能够及时反映行业中的随机事件,并以跳跃式波动展示,同时,该市场也能对其后如期发生的预期事件合理反应。但不同的是,双断点回归模型拟合结果表明该市场较为稳健,尤其是利空消息出尽后市场平稳过度再迅速走高,这不同于断点回归的振荡走高。结合模型的理论分析和稳健性估计结果可知,双断点回归模型的拟合效果将更为可信。这也表明中国医药市场较为成熟,市场信心的反应速度和吸收能力较强,市场相对比较稳定。

以上实证分析和模型比较一方面表明双断点回归模型相比于两次断点回归模型更具备实际拟合优势,另一方面也表明中国医药市场是一个成熟且稳健的市场,该市场不仅能及时反馈随机事件,还会对利空出尽后的预期事件产生有效反应。对投资者而言,该结论的意义在于展示了我国医药板块市场的稳健性,市场会因利好或利空消息的随机出现而正常反应,属于成熟的正常市场,适合一般中长期投资者关注,也适合消息型投机者关注。

四、 结论性评述

随机事件的突发性往往使金融市场产生更大的震荡,许多学者对其进行了一系列研究,但相关研究常忽略了随机事件可能产生的未来事件,即预期事件。此外,由于预期事件相对于市场而言也具备突发性和强影响性,因此针对预期事件的研究通常也被等同于随机事件。显然,这样处理既忽略了随机事件的后果关系,又忽略了预期事件的前因关系。对此,本文首先从随机事件和预期事件全样本角度出发构建了双断点回归模型,并从理论分析的角度阐述新模型的可行性、优越性和广义性。然后,引入“长生疫苗”和“长生退市”事件作为研究对象,以上证医药指数为分析样本,立足两次断点回归模型和双断点回归模型进行了一系列的实证研究。结果分别从拟合效果、参数趋势、稳健性、实际内涵上展示了新模型在预期事件研究中的优越性,表明中国医药市场属于成熟型市场,适合理性投资者关注。此外,实证结果还表明,长生生物的两次事件均对中国医药市场产生了显著影响,尤其是前期的疫苗造假事件。这一随机事件在舆论的推波助澜下给医药市场带了显著且持续时间较长的负面影响。基于上述分析与结论,进一步提出如下建议:(1)加强医药行业质量监管和法律责任的界定,同时,动员该领域专家向公众传递专业信息来正确引导舆论发展,进而避免市场过度反应;(2)提高上市企业信息公开的时效性、客观性与全面性,建立企业与公众之间的双向实时沟通平 台,合理利用公众视野监督企业的运营和管理;(3)提高医药企业在信息公布上的违法违规成本,引导企业积极、主动、及时且全面的公布相关信息与重大事项。

本文的研究,一方面从方法创新的角度提出了双断点回归模型,该模型能结合前期随机事件和后期预期事件对金融市场进行全样本多事件的影响效果分析,另一方面从实际应用的角度,结合新旧模型对长生生物的疫苗造假和退市事件进行了实证比较分析,得出了有关我国医药市场稳定性的系列结论。这些充分展示了本研究所具备的优化性、新颖性和实用性。但是需要指出的是,由于本文的方法属于新建方法,在理论上仍存在一系列不足之处;此外,方法局限于随机事件与预期事件的同时出现,而该类现象并非金融市场的必然现象,这可能导致新模型的运用范围较为局限。以上两方面将是我们今后研究过程中要重点关注和努力之处。