双碳目标下的绿色信贷支持

——基于商业银行碳减排支持工具应用创新研究

2022-10-25中国人民银行农安县支行课题组

中国人民银行农安县支行课题组

(中国人民银行农安县支行,吉林长春 130200)

一、引言

为应对全球气候变化的形势挑战,我国提出了"碳峰值"和"碳中和"的阶段性目标,随后人民银行制定了支持减碳排放的结构性货币政策工具-“碳减排支持工具”,旨在支持清洁能源、节能环保和碳减排技术的发展。建立碳减排支持工具是中国货币政策的一项创新措施,该工具将使金融机构能够提供精准、直接的优势资金,引导金融机构在自己的决策中承担风险。对不同企业的二氧化碳排放重点领域也将提供碳减排贷款,鼓励更多社会资本投资于绿色低碳领域。

二、碳减排支持工具的应用及重要性

2021年12月,央行批准了第一批碳减排支持工具,共855亿元人民币,定向减少排碳2876万吨,至此,碳减排得到了央行绿色金融发展政策的 "三大功能 "和 "五大支柱 "的有效支持。此次政策意在引导绿色资源重新配置,丰富绿色金融产品和市场体系,完善绿色金融标准,加强商业银行风险管理和信息披露要求,这将成为推动商业银行绿色金融发展的指向标,因此,针对于金融机构绿色信贷增速的水平考核显得尤为重要。

(一)绿色信贷投放情况

下列数据为金融机构以季为单位披露绿色信贷各项余额变化。

表1中展示了金融机构现存绿色信贷余额随季变化情况,在2021年即中国人民银行推行碳减排支持工具前后近一年内,金融机构为了迎合绿色金融支持发展的政策导向按步落实以季度新增为主的绿色信贷投放工作,在表2中,展示了各项重点领域绿色贷款的增速变化的正态分布。

表1 金融机构绿色信贷各项余额变化统计(部分)

表2 金融机构绿色信贷各项余额增速的正态分布测算

根据正态分布检验结果得出,2021年四个季度绿色发展重点领域各项贷款余额增速均保持在常态水平,没有较大的涨幅和回落,且客观增速呈稳步增长态势,这说明金融机构足够重视与绿色信贷发展有关的碳减排支持工具的货币政策效用落实,将会在未来十分有利于新一轮碳减排支持工具的货币量释放。

(二)商业银行绿色信贷支持项目环境效益情况

支持碳减排的工具的一个显著特点是增加资金,资金量小而准确,而额外的资金主要是在初始阶段使用。作为结构性货币政策的执行者,商业银行采取 “先贷后借”的方式,即自我控制,先发放绿色贷款,再向中国人民银行申请资金支持。目前,需要针对于以金融机构的绿色信贷支持活动为主的有效性检验,本文以回归检验为主要分析方法。

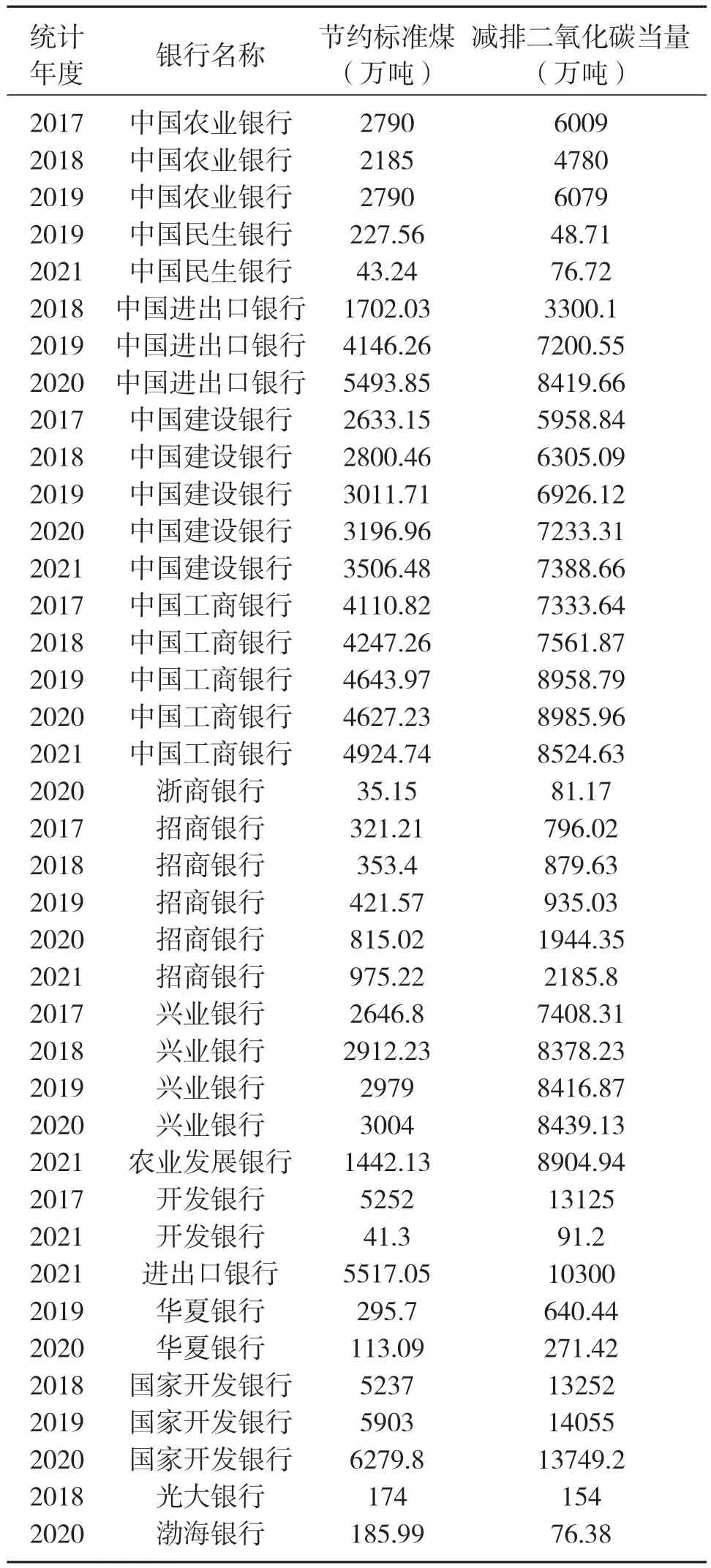

表3中展示了15家具有代表性的银行业金融机构近五年来的绿色信贷项目投放的环境效益情况,其中重点指标为“节约标准煤”和“减排二氧化碳当量”。

表3 金融机构绿色信项目贷投放的环境效益表

针对于表3中所选取的15家银行在近五年来所做的具有代表性的商业银行绿色信贷投放项目的环境效益数据进行回归检验结果如表4所示。

表4 15家代表性银行绿色信项目贷投放环境效益回归检验

根据回归检验结果我们可以看到的是当前Multiple R值为0.93811924,因此可以得出结论,因变量减排二氧化碳当量和自变量信贷所投放领域有效节约标准煤吨数之间总是存在强相关关系,我们可以推断出商业银行对于碳减排支持工具的落实将会直接影响碳减排工作的成效,增加减碳创新技术投入、为减碳排行业提供金融扶持将会成为当下绿色经济发展的工作重点。

三、碳减排支持工具的国际经验

(一)出台可持续金融立法

从国际经验来看,世界各国政府充分发挥立法的作用,通过对低碳产业的财政支持政策完善相关制度建设,以立法的形式保证低碳产业目标的实现。欧盟相继制定了《可持续发展融资行动计划》等政策法规,旨在以立法的形式为欧盟气候政策的金融资金支持提供方向。日本的瑞穗银行制定了《绿色贷款和可持续发展链接贷款指南》,并与相关企业签订了 "绿色贷款 "合同,利用低息贷款支持保护环境的企业,实现社会的可持续发展。

(二)制定金融支持碳减排方针

全球各国的金融部门都制定了贴合国情发展需要的碳中和路线图。其中,英国高度重视与中国的国际合作,建立了绿色金融中心,开展绿色金融合作。欧洲央行成立了气候变化中心,支持金融决策,将气候变化纳入货币政策以提高应对气候变化的贡献。此外,一些外国中央银行和监管机构正在指导金融机构将环境、社会和治理纳入风险管理战略。

四、商业银行运用碳减排支持工具的问题

随着政策的发展,商业银行对碳减排的支持迅速发展,产生了巨大的经济和社会效益。目前,中国商业银行的发展势头良好,绿色信贷和绿色债券业务的规模和质量不断提高,绿色金融工具不断创新,但我国商业银行在绿色金融方面还存在很多问题。在碳减排的背景下,以银行业为核心的金融机构发展将会面临多方挑战。

(一)衡量标准不明确

目前绿色金融体系不完善,贷款标准不统一,绿色资金流动不畅,透明度不高。在碳减排支持工具的实施过程中对碳减排项目的实施依据把握不足,对于企业的经营数据没有有效分析掌握,没有形成统一的申贷标准评价体系。

(二)缺少管理考核小组

当前碳减排支持工具的实施还停留在刚刚开展业务的初期识别的阶段,对于后续的管控力尚弱,对于企业环境绩效的完成情况掌握不足,在申请贷款前后对于企业没有有效的动态追索。可能导致企业在申请贷款后就减弱可持续性发展的意识,进而无法建立长效激励机制。

(三)环境信息披露有待加强

环境信息披露是缓解信息不对称、优化资本配置、降低经营风险、承担环境和社会责任的重要手段,它也是提高企业竞争力的有力工具。对于商业银行而言,这将是碳减排支持工具落实的重要依据。然而,我国商业银行的环境信息披露还存在一些问题,包括环境信息披露意愿不强,环境信息披露水平不高,环境风险衡量能力的有待提高,缺乏统一的信息披露标准等。

(四)产品结构和服务单一

当前金融机构在绿色金融产品方面存在着很多问题,如技术复杂、周期长、政策风险高、信息不对称等。同时,在为"中小弱势"的贷款客户开发绿色金融产品方面也存在不足,目前满足碳减排金融支持申请条件的门槛过高,受益范围相对狭窄。现有的有关金融产品的周期较短,没有兼顾长周期下的碳减排支持活动。

五、商业银行运用碳减排支持工具的创新建议

碳减排支持工具明确规定了企业获得清洁能源、节能环保和碳减排技术贷款的三大领域,而商业银行要求 "先借后贷",避免资金外流,弥补现有绿色信贷的不足,直接支持了商业银行发展绿色金融。

(一)完善碳减排行业申贷标准

支持碳减排的工具是有序的货币政策,商业银行将自行决定商业贷款的投资,这就要求商业银行明确贷款目标和要求,制定贷款标准,把贷款的各个环节作为项目实施的依据。商业银行运用碳减排支持工具,要求商业银行对相关企业提出具体条件,以实现碳减排支持工具的顺利实施。根据商业银行的整体应用情况,按照企业发展现状、碳减排难度、企业资产负债率等定性指标,采用煤炭减排标准计算,设定碳减量等定量指标,并实时根据政策导向动态更新衡量标准。

(二)成立碳减排管理考核小组

可以引入ESG评级来设置有关于企业环境绩效的等级门槛,商业银行在判定和考核企业的碳减排管理绩效的同时,也让其实际落实成效与企业信用等级挂钩,并建立相应的激励和约束机制。商业银行作为绿色金融市场落实支持碳减排的工具的重要参与者,必须从组织结构、核心业务、风险管理、资产负债等方面建立和完善碳减排项目的管理和评价体系。在前期,经过初步审查,企业可以在一定条件下向商业银行贷款。但是,贷款的成功并不意味着评估的结束。商业银行应成立碳减排工作考核小组,动态跟踪贷款情况,定期评估企业碳减排效果,更好地为企业碳减排管理提供贷款业务支持以及硬性的指标约束,该考核将会影响企业在新年度的贷款发放。

(三)加强碳减排核算和信息披露能力建设

应用碳减排支持工具,要求金融机构提供与碳减排项目相关的碳排放贷款数据,并承诺向公众披露相关信息。未来,在碳高峰期,碳中和战略的逐步推进和碳排放信息的披露将成为企业和金融机构衡量碳减排目标和进展的指标。保证信息的透明度也是提高目标实现质量的重要途径。建议企业和金融机构在现阶段做好碳清单数据核查及相关工作,不仅有利于碳减排贷款和碳减排支持工具的使用 ,也为企业实现自身的碳减排目标指出了一条清晰的发展道路。

(四)兼顾低碳环保与效率

鉴于碳减排项目建设周期较长,银行可适当延长绿色贷款期限,以适应低碳环保项目的运营周期,同时针对于中小型企业要推出全新的绿色金融支持产品。在实践中,应区别于传统的商业贷款,结合不同金融项目的实际减排和污染控制效果,兼顾短期和长期效益,合理配置各领域的绿色资金,避免盲目投资。为解决绿色项目投资回报率不高的问题,银行应在保持银行整体盈利能力和流动性稳定的前提下,应积极构建绿色信贷框架,形成规模优势,降低人员和信息成本,实现环境效益和经济效益的双赢。