科学计量:“自然资源资产离任审计”研究进展★

——基于2013-2021年CNKI期刊文献统计

2022-10-24赵心怡林高基杨雪李梦刘国伟

赵心怡 林高基 杨雪 李梦 刘国伟,5

(1.自然资源部机关服务局 2.西安财经大学商学院 3.中国地质环境监测院4.中国地质灾害防治与生态修复协会 5.自然资源部矿山生态效应与系统修复重点实验室)

自然资源是人类社会延续与发展的重要物质基础。近年来,我国自然资源利用效率低下,生态损毁、环境破坏问题日益凸显,严重阻碍了社会经济绿色可持续发展。2013年,党的十八届三中全会中提出要“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制”,对我国加强生态文明体系建设产生了深远影响。2014—2017年,审计署在内蒙古呼伦贝尔市、湖南娄底市、陕西延安市等多个地区组织开展了自然资源试点审计,涉及试点地区的水资源、耕地资源、森林资源和矿山生态环境治理等领域。2016年11月,《“十三五”生态环境保护规划》明确提出,“将生态文明建设上升为国家战略”。在此背景下,学术界对自然资源离任审计相关问题也展开了一系列研究,在自然资源资产离任审计的基础理论研究、法律制度建设、管理体系构建、实践成果应用以及信息系统集成等方面取得了丰硕的成果。为进一步了解自然资源资产离任审计的研究进展和未来趋势,通过借助科学知识图谱软件Citespace,对其发展脉络进行梳理,系统评述自然资源资产离任审计的研究进展,以期为后续学者的进一步研究提供理论参考。

一、数据来源与研究方法

文献数据:主要来源于中国学术期刊网络出版总库。研究方法:利用统计学方法对文献信息进行统计分析,以数据来描述或揭示文献的数量特征和变化规律,从而达到一定研究目的的一种分析研究方法,被广泛运用于国内外各领域的研究中。以中国知网全文数据库(CNKI)为数据源,将自然资源资产离任审计重点工作所涵盖的方面作为“主题词”并进行合理分解,科学设计本次检索策略进行期刊文献检索;将检索到的期刊文献信息作为本次研究的基础数据,基于获取数据对检索文献的研究层次、贡献单位、学科分布、协同关键词以及研究区域进行统计分析,尝试挖掘以“自然资源资产离任审计”为主题研究的整体规律与发展特征(如表1所示)。

表1 自然资源资产离任审计主题词分解及检索策略

二、结果与分析

(一)期刊文献数量变化及高频被引文献

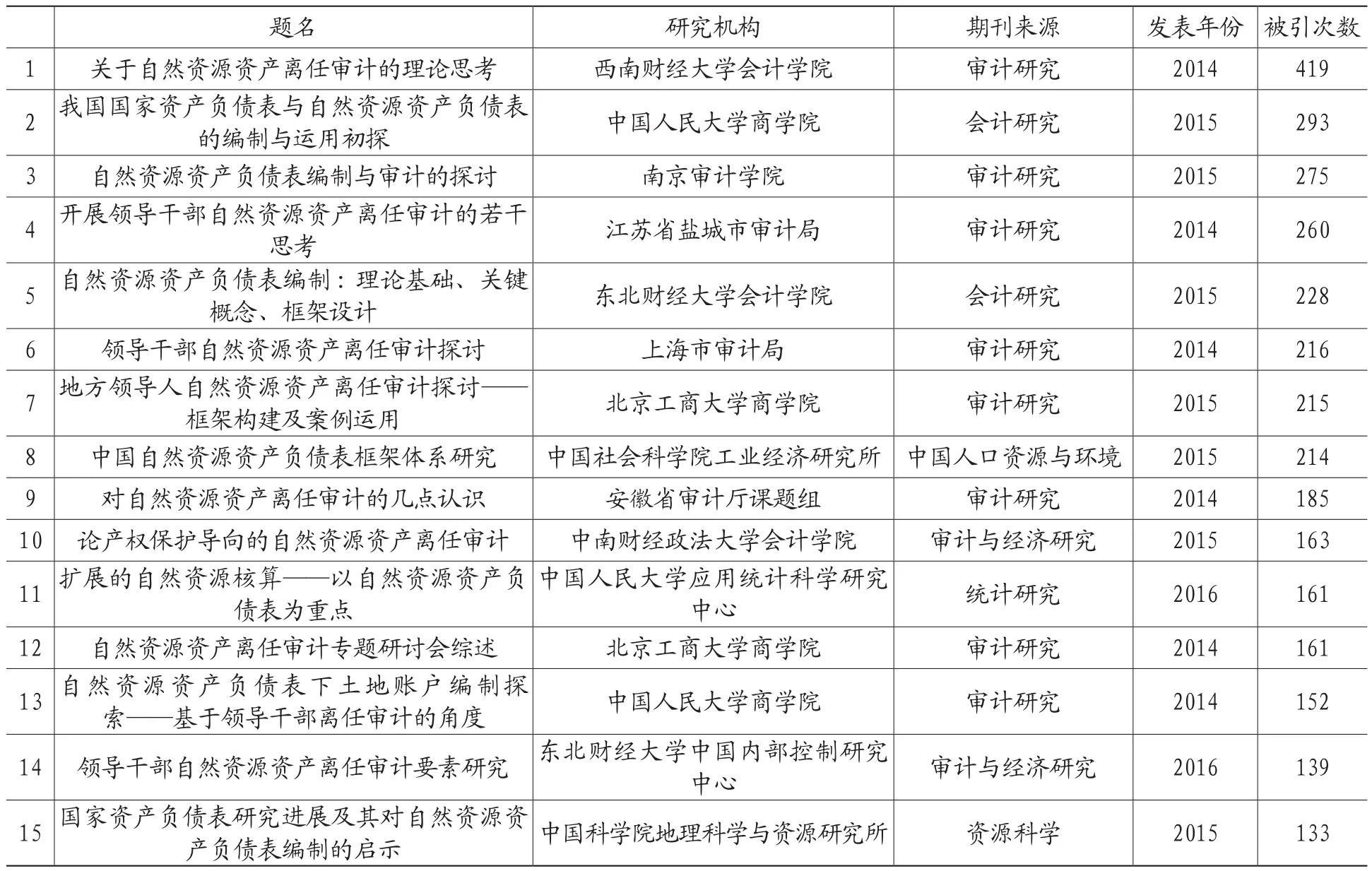

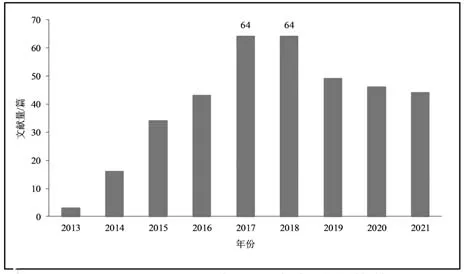

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献依次进行年代列序与Top15被引文献列举(图1、表2)。

表2 2013—2021年主题研究Top15被引文献

图1 2013—2021年主题研究期刊文献数量

研究发现:(1)2013—2017年,以“自然资源资产离任审计”为主题研究的期刊文献数量呈上升趋势,并在2017年、2018年达到峰值;2018—2021年,相关主题研究的期刊文献数量呈下降趋势。(2)2013—2021年,以“自然资源资产离任审计”为主题研究的高被引期刊文献重点聚焦“自然资源资产离任审计”的“理论基础”“关键概念”“框架设计”以及“资产负债表编制”等方面。

(二)期刊文献研究层次

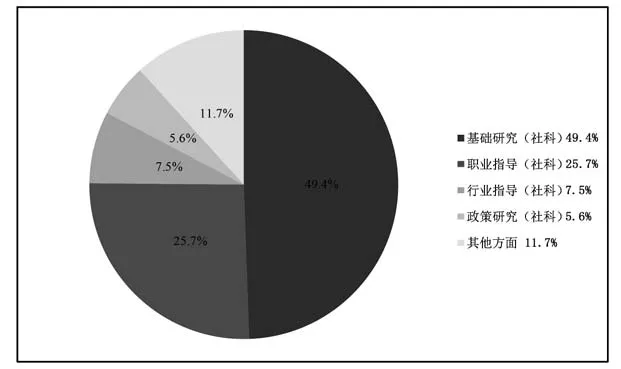

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献进行“自然科学-社会科学”研究层次归类(图2)。

图2 2013—2021年主题研究期刊文献研究层次

研究发现:2013—2021年,以“自然资源资产离任审计”为主题研究主要集中在“基础研究(社科)”(177篇、占比49.4%)、“职业指导(社科)”(92篇、占比25.7%)两个方面,其余依次为“其他方面”(42篇、占比11.7%)、“行业指导(社科)”(27篇、占比7.5%)以及“政策研究(社科)”(20篇、占比5.6%),侧面反映出目前该主题研究是一项侧重“基础研究”与“职业指导”的社会科学研究。

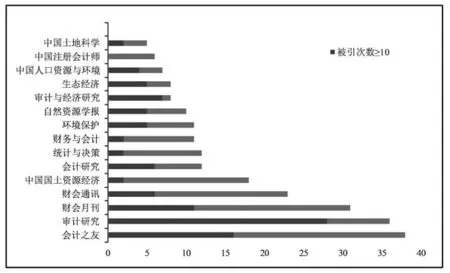

(三)期刊文献刊载来源

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献依次进行刊载来源与高频被引文献(被引频次≥10次)统计(图3)。研究发现:2013—2021年,《会计之友》《审计研究》《财会月刊》《财会通讯》《中国国土资源经济》《会计研究》《统计与决策》《财务与会计》《环境保护》《自然资源学报》《审计与经济研究》《生态经济》《中国人口资源与环境》《中国注册会计师》《中国土地科学》累计刊载以“自然资源资产离任审计”为主题研究的期刊文献223篇(高被引文献99篇),约占相关主题文献刊载总量61.1%(高被引文献27.1%)。

图3 2013—2021年主题研究期刊文献刊载来源

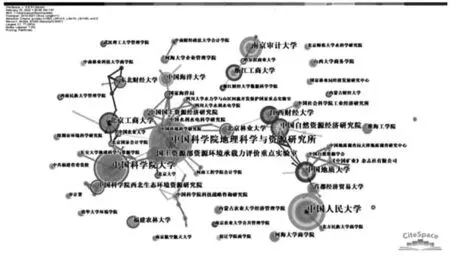

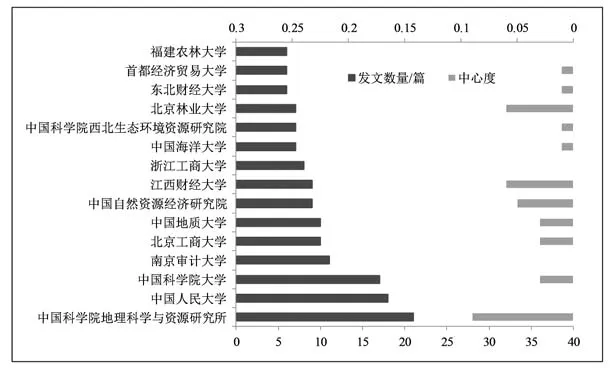

(四)期刊文献贡献单位

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献主要贡献单位进行统计与合作度分析(图4、图5)。

图4 2013—2021年主题研究期刊文献刊载来源

图5 2013—2021年主题研究期刊文献贡献单位

研究发现:(1)以“自然资源资产离任审计”为主题研究的期刊文献主要源自中国科学院地理科学与资源研究所、中国人民大学、中国科学院大学、南京审计大学、北京工商大学等40家单位。(2)随着主题研究的不断深入展开,相关贡献单位日趋形成明显的合作网络:网络1由中国科学院地理科学与资源研究所、中国科学院大学、北京工商大学等单位组成,该网络发文量最高、合作密度最大;网络2由中国人民大学、中国地质大学、首都经济贸易大学等单位组成。(3)中国科学院地理科学与资源研究所、江西财经大学、北京林业大学、中国自然资源经济研究院、中国科学院大学、北京工商大学等单位中心性较高,其对机构合作、文献引用作用较大。

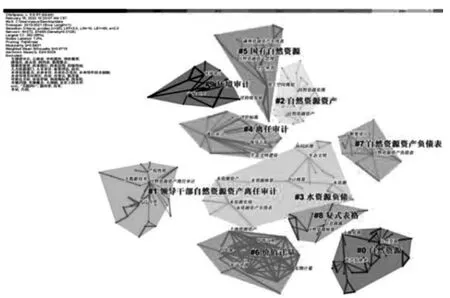

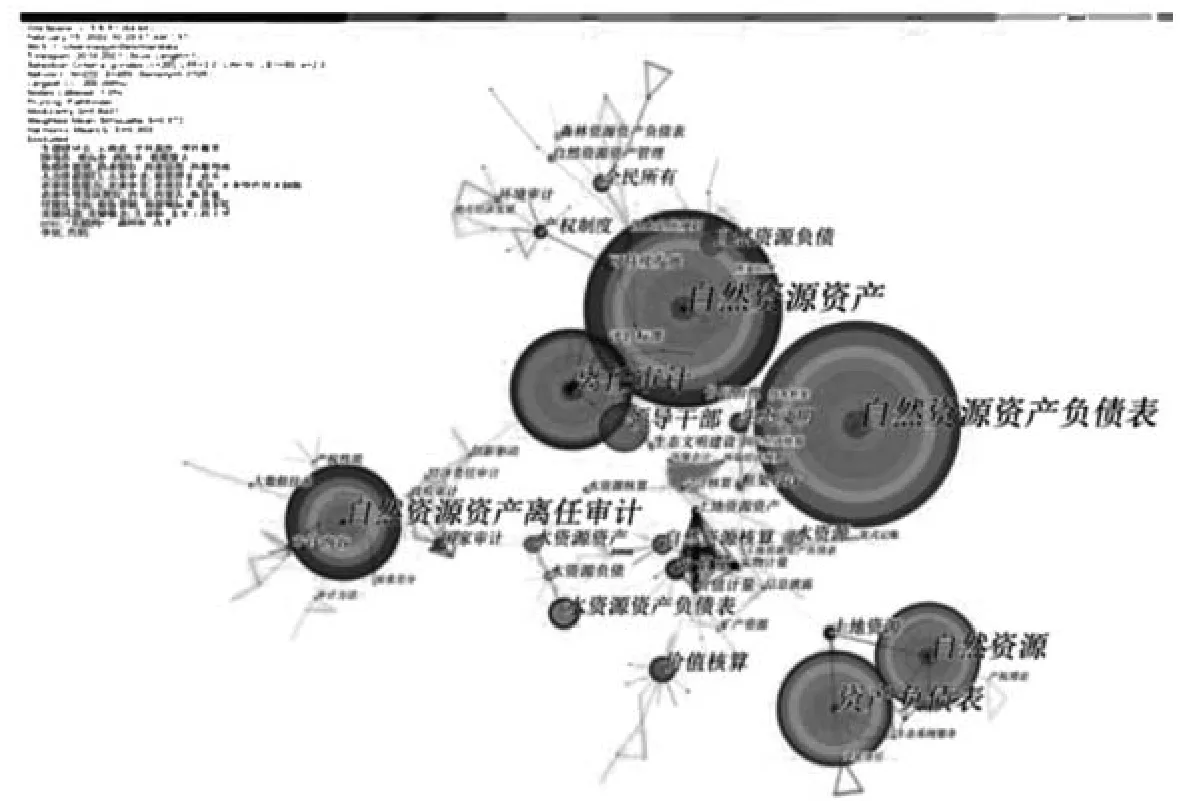

(五)期刊文献协同关键词

1.关键词聚类

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献关键词进行聚类与时间线分析(图6、图7、表3)。

表3 聚类的主要关键词

图6 关键词聚类图谱

图7 关键词时间线图谱

研究发现:(1)以“自然资源资产离任审计”为主题研究的期刊文献关键词聚类包含“自然资源”“领导干部自然资源资产离任审计”“自然资源资产”“水资源负债”“离任审计”“国有自然资源”“价值计量”“自然资源资产负债表”“复试表格”“环境审计”等10个聚类。(2)不同聚类初始时间与结束时间存在显著差异;不同聚类之间存在多元交叉共现,其中,“自然资源”(聚类#0)与“领导干部自然资源资产离任审计”(聚类#1)连线丰富、共现强烈。(3)纵观主题研究Top5聚类,关键热度年份均为2017—2018年,说明主题研究在此时期日趋成熟,并重点聚焦“自然资源资产离任审计”的“理论基础”“关键概念”“框架设计”“资产核算”以及“资产负债表编制”等领域。

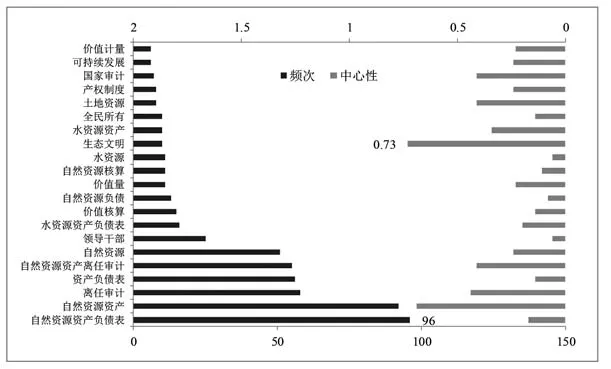

2.关键词共现

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献进行关键词共现分析(图8、图9)。

图8 主题研究关键词共现图谱

图9 关键词中心性前十(按中介中心性排序)

研究发现:(1)“自然资源资产负债表”的出现频次最高,“自然资源资产”“离任审计”“资产负债表”“自然资源资产离任审计”次之。(2)“生态文明”的中心性最高,“自然资源资产”“离任审计”“自然资源资产离任审计”“国家审计”次之。作为中心性最高的关键词,“生态文明”与其他热点关键词之间的通信最强,相关研究均围绕该关键词延续展开。

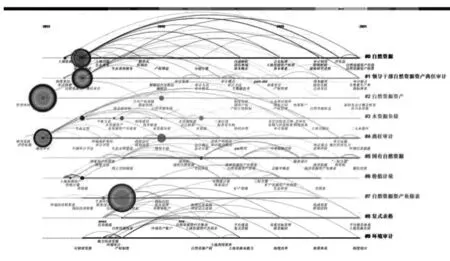

3.关键词时区与时间线

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献进行关键词时区分析(图10)。

图10 关键词时区图谱

研究发现:2013—2015年为主题研究起步阶段,初步实现了“自然资源资产离任审计”基本概念界定、指标体系建设、制度责任划分等;2016年为主题研究快速发展阶段,土地、森林、矿产等自然资源陆续列入离任审计范畴,自然资源负债研究日渐展开,多种自然资源离任审计技术、指标评价方法相继提出。

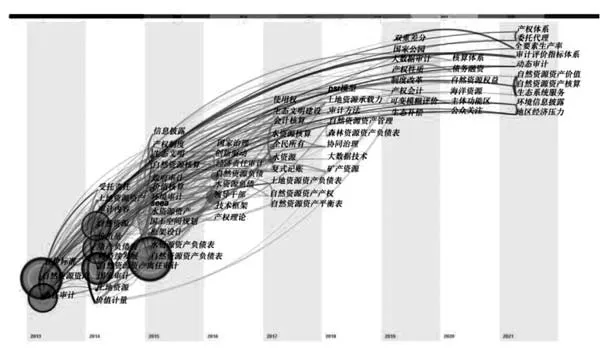

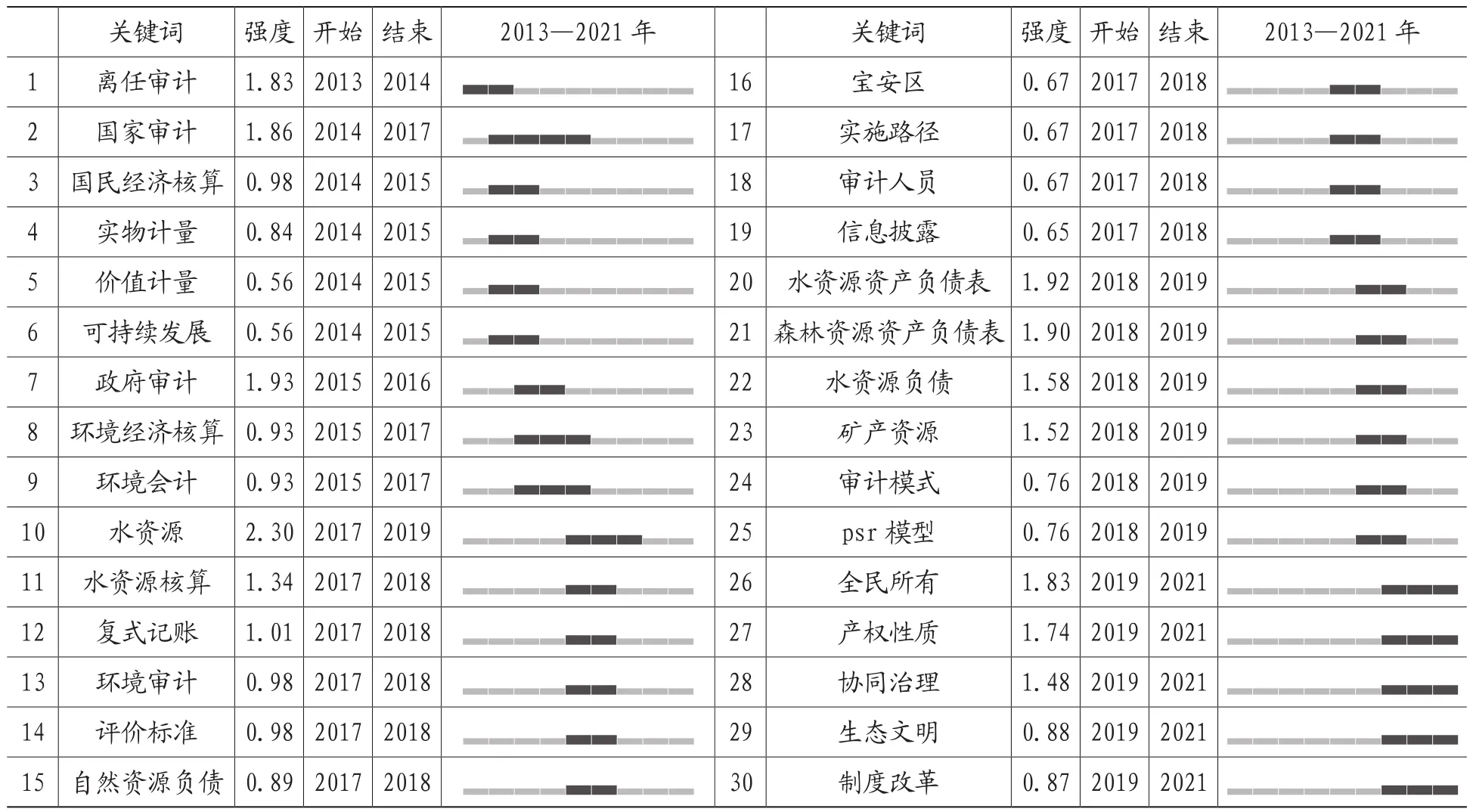

4.关键词突现

基于主题研究检索策略,对以“自然资源资产离任审计”为主题研究的期刊文献关键词进行突现分析(表4)。

表4 关键词突现情况

研究发现:(1)时间序列方面,“离任审计”“国家审计”“价值计量”等开始时间较早,为基本概念研究。(2)突现持续时间方面,“国家审计”(2014—2017年)、“水资源”(2017—2019年)和“产权性质”(2019—2021年)等的突现时间较长,为相关热点集中研究时段。(3)突现强度方面,“水资源”(强度2.30)、“政府审计”(强度1.93)、“水资源资产负债表”(强度1.92)突现强度较高,热点出现频次变动幅度较大。(4)“全民所有”“产权性质”“协同治理”突现强度高且距离时间近,为在研热点议题。

三、结论与讨论

通过对2013—2021年国内专家学者关于自然资源资产离任审计研究的核心文献进行分析,较为清晰地展现了“自然资源资产离任审计”相关研究的基本现状与发展趋势,具体结论如下:

(一)相关研究的期刊文献数量总体呈上升趋势。相关研究处于持续发展时期,相关文献主要集中在社科领域期刊。“自然资源资产离任审计”相关研究日趋形成以中国科学院地理科学与资源研究所、中国科学院大学和中国人民大学为核心的三大研究机构网络,相关研究成果发表主要分布在《审计研究》《会计研究》《会计之友》等重要期刊。

(二)相关研究形成了以“自然资源”聚类为前导,“领导干部自然资源资产离任审计”“自然资源资产”“水资源负债”等多个聚类相互叠加的科学知识网络结构,并且相关研究热点词主要集中在“自然资源资产负债表”“离任审计”“资产负债表”和“自然资源资产离任审计”等方面。以时间线为轴,早期对于自然资源资产离任审计的研究主要体现在离任审计的概念、审计对象、审计主体、审计标准和审计核算方面的基础研究,随着研究的不断成熟,逐步延伸至对各类自然资源的细分研究。