高校工程审计风险预测模型构建与风险防控的研究

2022-10-21闫思檬闫思潼

闫思檬,闫思潼

(1.通化师范学院a.审计处;b.传媒学院,吉林 通化 134002;2.大连海事大学 交通运输工程学院,辽宁 大连 116026)

0 前言

目前高校工程审计业务一般采取外审或内外审结合两种方式。但无论采取哪种审计方式,都会受到不同类型风险因素不同程度的影响,如何有效识别这些风险因素,并采取有效措施防范与控制风险,是提高高校工程审计质量、保证工程审计目标顺利实现的关键所在。

1 文献综述

杨秋香认为高校工程审计作为高校审计工作的一个重要组成部分,在项目实施全过程都面临着各种风险。张连永认为高校工程审计现阶段面临的客观现实是:受各种现实因素的影响,工作质量不高。孙培芹等确定内审人员是影响高校工程审计目标实现与否的关键因素之一。邹积娜认为,高校内部审计机构过于依赖委托单位,缺乏监管意识与有效的评价管理措施。

文献[1]至文献[4]只采用了定性分析的方法进行风险分析与风险评价,而未进行定量分析。本文通过构建工程审计风险模型,采用定性与定量相结合的方法实现对风险的识别、分析、评价与防控。

故障模式影响分析(Failure Modes and Effects Analysis,FMEA)经常应用于工艺系统的可靠性定性分析中。即在假设工艺满足设计要求的前提下,分析潜在的故障模式及产生原因,并通过相关的参数计算,定量评估故障模式影响力的大小,方便决策者快速确定系统中的薄弱环节,并有针对性地制定风险防控措施。

本文将FMEA 方法运用于高校工程审计领域,发挥FMEA 在定性与定量相结合预测可靠性方面的巨大优势,提出一套简便实用的高校工程审计风险预测模型,以期达到对高校工程审计风险科学预测与防控的目的。

2 模型构建

2.1 识别风险

顾名思义,识别风险是指确定在整个建设过程中可能对高校工程审计工作造成影响的全部风险模式。主要包括感知风险和分析风险。

2.1.1 感知风险

首先,识别每个阶段审计工作的风险模式。其次,对风险点进行分析,找出对应的失效模式。为了实现风险识别,需要先进行风险感知,即确定可能出现的风险模式(也称故障模式)与风险事件(也称故障事件),构建风险层次结构表。

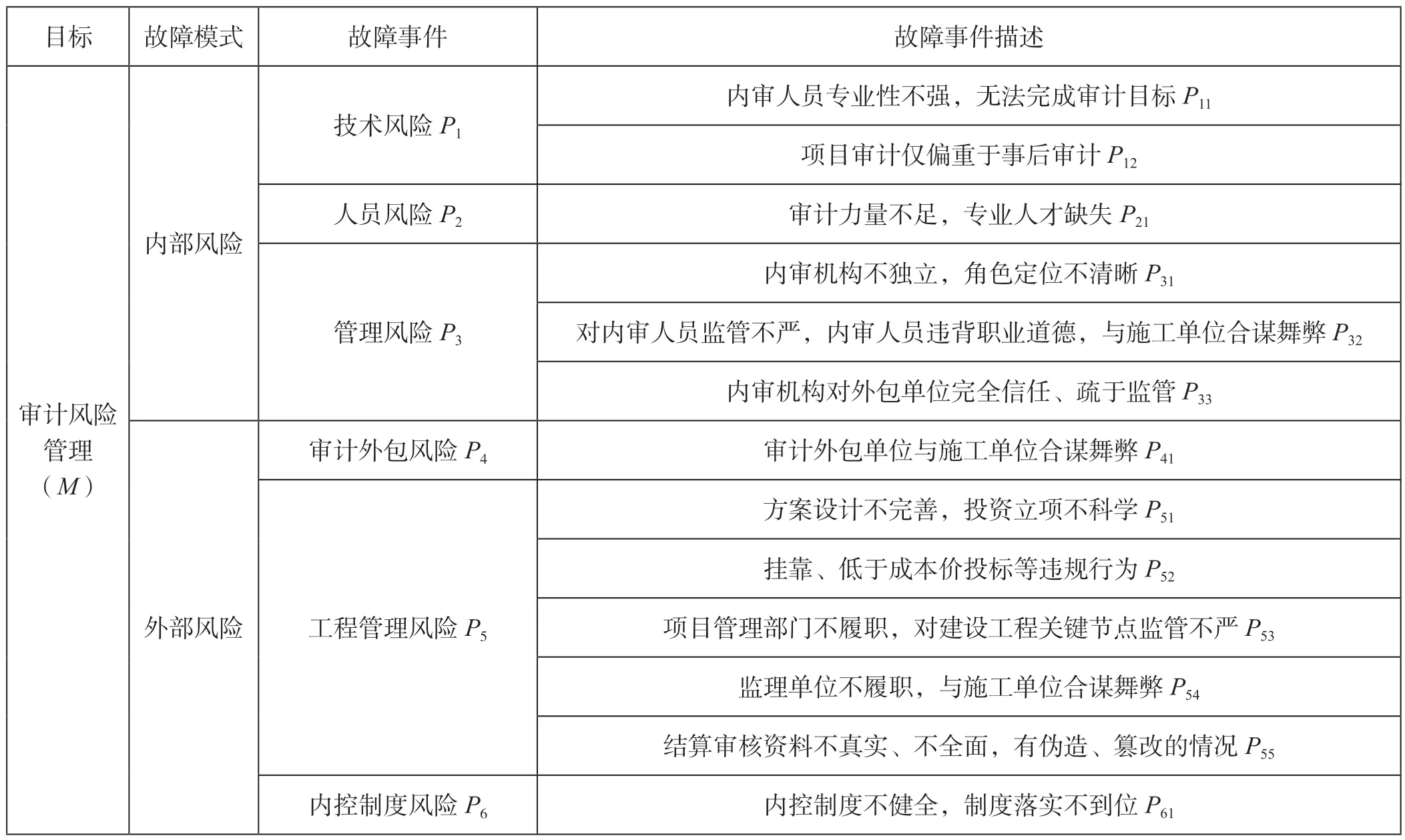

笔者对多位资深专家、学者和专业技术人员进行了走访,统计出反映最为强烈的风险模式及风险事件,形成高校工程审计风险层次结构表,如表1 所示。

表1 高校工程审计风险层次结构表

2.2 风险分析

2.2.1 严重度分析

严重度(S)分析,可以确定风险可能产生的预期后果。其中,对于S 值特别大的风险事件,即便是RPN 值不高,也同样需要视为关键事件而予以特别关注。

2.2.2 发生度分析

发生度(O)即风险发生的频繁程度。受到高校工程审计样本数量所限,无法精确采用统计数据计算风险发生的概率。

2.2.3 可检测度分析

可检测度(D)表示在风险发生之前,被已知的控制方法检测到的可能性。

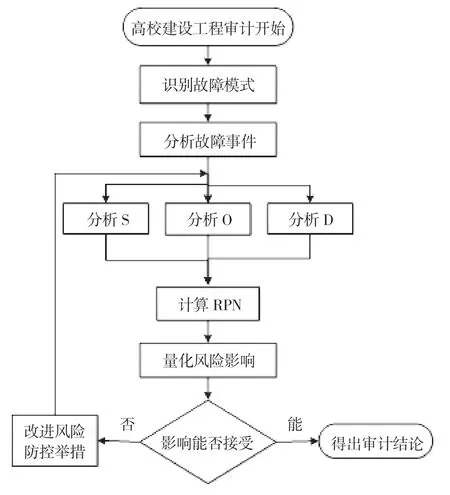

2.3 构建风险识别模型

基于FMEA 法,构建高校建设工程审计风险识别模型,如图1 所示。

图1 基于FMEA 法的高校工程审计风险识别模型图

通过计算RPN 以确定风险事件的风险优先数,而RPN 又是由发生度(O),严重度(S)和可检测度(D)三大因素综合确定的。

3 工程实例

笔者根据表1,向多位专家、学者及专业技术人员发放调查问卷,共计100 份,实际收回95 份,其中有效问卷80 份,赋分结果如表2 所示。

3.1 风险影响分析

从表2 可知,挂靠、低于成本价投标等违规行为()给高校工程审计带来的风险影响最大。因为这类风险将贯穿建设工程全寿命周期,对工程建设目标的实现有十分重大的影响。

表2 高校工程审计面临的风险影响参数表

方案设计不完善,投资立项不科学()对高校工程审计的风险影响很大。因为如果方案设计不完善,则在后续施工过程中很可能产生大量的设计变更与签证,对预算资金的有效控制与合理支出带来不利影响。

监理单位不履职,与施工单位合谋舞弊()对建设工程的影响很大。如若监理对施工现场不能有效履行监管义务,将为建设工程的关键节点、关键工作和其他容易忽视的部位埋下诸多质量和安全隐患。

内审机构对外包单位完全信任、疏于监管()的影响也颇深。因为现在很多高校采用审计业务外包的方式,一些内审机构直接将审计业务全权委托给第三方外包单位办理,对其完全信任,疏于监督考核。这很容易造成审计外包单位与施工单位串通舞弊风险(),通过不正常手段造成工程建设资金外流。从表2 也可以得出相同结论,的风险次序紧跟在之后,对工程审计影响很大。

3.2 风险防控

为有效守好高校工程审计风险防控关口,需要有的放矢,以目标为导向采取风险防控举措。具体可以从以下几个方面来实施。

第一,切实推动审计关口前移,重视事前审计。加强工程前期论证,尤其需要重视审查工程定位是否准确,可行性报告是否科学,方案设计是否具有前瞻性,项目审批手续是否完备,项目资金来源是否合法及落实是否到位等。同时,要加强高校建设工程实施的计划性审计,理清权责归属,责任到人,落实到岗。

第二,内审机构要加强建设工程质量监控体系建设,优化审计技术。内审机构要大力实施全过程跟踪审计,真正发挥好“免疫系统”的作用。因为审计风险贯穿于建设工程全寿命周期的各个环节,因此要想切实加强过程监督,就必须对建设工程的各个环节,尤其是关键节点、关键工作的监控,如招投标、合同签订、隐蔽工程、设计变更、签证、项目结算等,都要深入调研,掌握第一手资料,减少审计信息的不对称性。

第三,提高审计外包单位准入标准,完善淘汰机制。在选择审计外包单位过程中,在综合考虑审计外包单位的组织架构、人员组成、财务状况、商业信誉、企业业绩、相关资质等方面的基础上,实行资格预审和淘汰机制。尽量优中取优,选择综合实力优秀的外包单位,确保工程审计的良性运转。同时,对外包单位要建立一套科学合理的监督考核机制与奖惩机制。高校审计部门应定期组织外审人员、内审人员、相关工程人员及时就工程进度、资金使用、关键节点、关键工作等方面进行工作汇报,确保信息沟通流畅。

第四,建立健全内部审计管理制度与培训制度。建立健全内部审计管理制度对防范化解高校工程审计风险大有裨益。在制度建设和运行中,尤其应当注意牢固树立审计人员“裁判员”的角色定位,使审计人员在合理框架内不受外部力量的干扰,独立开展审计业务。逐步完善高校内审人员岗位责任制与责任溯源制。同时,高校要注意提高审计队伍专业水平,定期组织人员培训,在节约运营成本的同时,还能有效降低内部审计风险。

4 结论

本文尝试提出一套简单的适用于识别与量化高校工程审计风险因素及其影响的方法。在对吉林省多所高校问卷调查的基础上,通过风险层次解析,达到风险识别的目的。运用FMEA 法对多种故障模式的风险进行科学评估,并将FMEA 法运用于高校工程审计实例中,对风险优先数较大的故障模式进行重点分析,以便找到审计工作的“着力点”,精准施策,从而达到有效识别、管理工程审计风险的目标。