非洲油气工业发展现状与中-非合作前景分析

2022-10-19王靓靓陈喜峰

于 瑞,王靓靓,陈喜峰

(中国地质调查局发展研究中心,北京 100037)

近年来,非洲油气勘探新发现不断涌现,2019年全球十大油气发现中三个位于非洲[1-2],非洲是全球油气勘探开发的热点地区,但由于资金和技术问题导致新发现的油气田投产进程滞后。非洲是我国重要的海外油气合作区以及原油进口区,是仅次于中东的第二大原油进口来源区。中非油气合作历经二十多年,2019年中非油气贸易金额479亿美元[3],占中非贸易总额的23%。中非油气领域合作具有强烈互补性,合作潜力巨大。本文总结了非洲油气工业发展现状,展望了未来中非可能的油气合作领域,为中资企业投资提供参考。

1 非洲油气储量与分布

非洲分布有54个含油气盆地,主要发育被动大陆边缘盆地、裂谷盆地、克拉通坳陷盆地、前陆盆地等。从盆地类型上看,油气资源主要富集在被动大陆边缘盆地、克拉通坳陷盆地和裂谷盆地,被动大陆边缘盆地油气资源最为丰富,已获得可采储量占整个非洲含油气盆地的56%[4-5]。从地区分布上看,北非、西非、中非是油气勘探成熟区及主要产区,东非是天然气勘探热点及快速增长 区[6]。北非地区油气资源主要富集在三叠盆地、古德米斯盆地、伊利兹盆地、蒂米蒙盆地、佩拉杰盆地、锡尔特盆地和尼罗河三角洲盆地等;尼日尔三角洲、加蓬盆地、下刚果-刚果扇盆地和宽扎盆地,以及最近几年取得系列天然气重大发现的塞内加尔盆地是非洲西海岸中段的主要含油气盆地;东非鲁武马盆地和坦桑尼亚盆地天然气资源十分丰富;南非奥坦尼瓜盆地在2019年和2020年连续获得重大突破,发现了Brulpadda油气田和Luiperd凝析气田[2,7]。

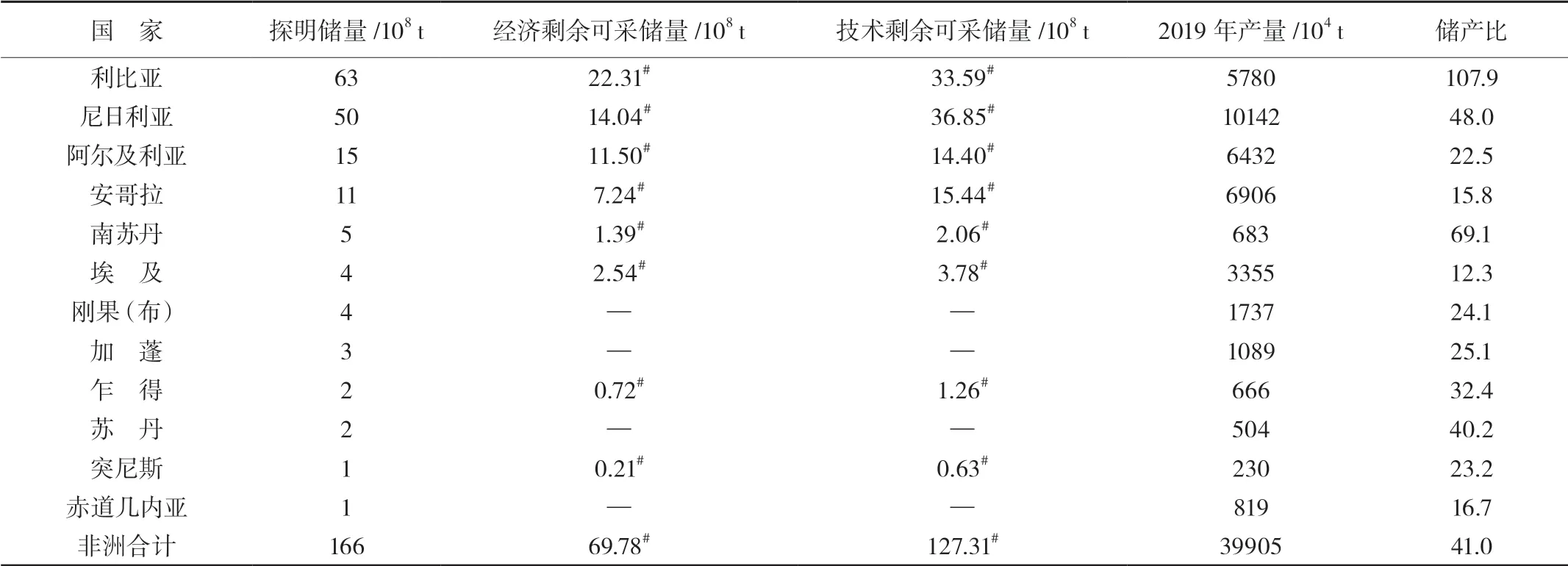

截至2019年年底,非洲石油探明储量为166×108t,约占世界石油总储量的7.2%,储产比为41[8](表1)。非洲地区技术剩余可采储量为127.31×108t,经济剩余可采储量为69.78×108t[9]。非洲石油资源主要集中分布在非洲北部(阿尔及利亚、利比亚、突尼斯和埃及)和非洲西海岸的中段几内亚湾地区(尼日利亚、喀麦隆、赤道几内亚、加蓬、刚果(布)、安哥拉),分别占非洲石油总探明储量的50.0%和41.9%。利比亚、尼日利亚、阿尔及利亚、安哥拉和南苏丹是非洲石油资源最为丰富的国家,利比亚石油探明储量和经济剩余可采储量居非洲首位,尼日利亚目前是石油技术剩余可采储量和产量最高的国家。

表1 非洲地区主要资源国石油储量[8-9]

近年来非洲天然气大发现不断涌现,尤其是东非天然气大发现和西非深水油气大发现,使非洲天然气探明储量有了一定的增长。截至2019年年底,非洲天然气探明储量为14.92×1012m3,约占世界天然气总探明储量的7.5%,储产比为62.7(表2)。一系列天然气大发现使得非洲再次成为世界油气工业关注的焦点,是当今天然气勘探开发的热点地区之一。尼日利亚、阿尔及利亚、莫桑比克、埃及和利比亚天然气资源最为丰富,位居天然气探明储量前五位(表2)。安哥拉、刚果(布)、赤道几内亚、喀麦隆、南苏丹和苏丹等国天然气资源也较丰富。

表2 非洲地区主要资源国天然气探明储量表[8-9]

2 非洲油气工业发展现状

2.1 非洲油气勘查投资形势

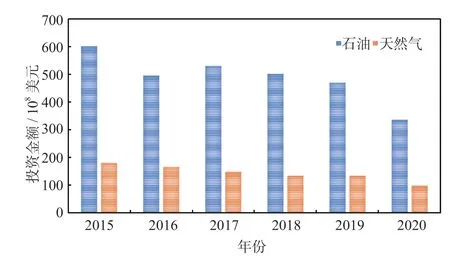

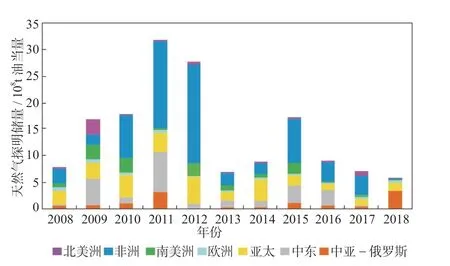

2015—2020年非洲油气行业投资总体呈下降趋势。其中,2019年非洲油气行业总投资为604亿美元,占全球7.99%。受新冠肺炎疫情和油价大幅下跌双重影响,2020年非洲油气行业总投资大幅减少至434亿美元(图1)。受油价长期低位徘徊等因素的影响,在持续的资本支出约束下,国际石油企业投资更为谨慎,非洲油气上游投资逐年降低,从2015年的68亿美元降至2020年的33亿美元(图2)。石油在非洲油气上游投资中占比80%左右,2020年非洲石油上游投资金额约为26.4亿美元。勘探投入的降低导致新发现石油储量逐渐减少,自2014年后新增石油探明储量呈显著下降趋势(图3)。2008—2018年非洲地区累计石油新增探明储量约为11.5×108t,占全球石油新增储量的11%。天然气上游投资在非洲油气上游总投资中占比虽小,但是获得的天然气储量十分可观,天然气新增探明储量显著,2008—2018年非洲天然气新增探明储量约为68×108t油当量,占全球天然气新增探明储量的44%(图4)。

图1 非洲油气行业投资对比图[10]

图2 非洲地区油气上游投资与国际油价对比图[10]

图3 全球石油探明储量增长大区分布图[11]

图4 全球天然气探明储量增长大区分布图[11]

2.2 非洲油气开发与消费现状

非洲石油产量保持相对稳定,消费量稳步增长。2019年非洲石油产量3.99×108t,占世界总产量的8.9%。消费量1.90×108t,占世界总产量的4.3%[8]。尼日利亚、安哥拉、阿尔及利亚、利比亚、埃及等为主要石油生产国,埃及、尼日利亚、阿尔及利亚、摩洛哥、利比亚等为主要石油消费国。IEA预计,至2040年非洲石油产量总体将保持相对稳定 (图5a),利比亚随着国内形势稳定石油产量将逐渐恢复,尼日利亚、利比亚、安哥拉、阿尔及利亚将仍是非洲石油生产的主力军[12]。

非洲天然气产量和消费量增势强劲。2019年非洲地区天然气产量达到2379×108m3,约占世界天然气总产量的6.0%[8],天然气产量的迅猛增加,反映出非洲地区油气产业结构从以石油为重点向石油和天然气并重的调整。阿尔及利亚是非洲第一大天然气生产国,其次为埃及、尼日利亚和利比亚。莫桑比克天然气资源丰富,但是大气田尚未投产,所以目前产量仍较低。随着东非莫桑比克、坦桑尼亚天然气资源得到进一步的开发,预计到2040年,非洲天然气产量将会翻倍,超过5000×108m3(图5b)。 2019年天然气消费量达1501×108m3,约占世界天然气总消费量的3.8%[8],占非洲天然气产量的63.1%。天然气消费国主要集中在北非,其中埃及为非洲最大的天然气消费国,其次为阿尔及利亚和尼日利亚。IEA发布的《2019年非洲能源展望》中指出,非洲将成为全球天然气市场的主要生产、消费和出口地区。随着东非大气田的相继投产,非洲的天然气产量在未来20年将增加1倍多;到2040年,天然气在非洲能源结构中的比例将从目前的5%上升至25%左右,天然气需求量和消费量将显著增加[12]。

图5 非洲石油和天然气产量预测图[12]

2.3 非洲油气开发的主要公司

据普华永道数据,非洲27个国家建立了国家石油公司,以阿尔及利亚国家石油公司(Sonatrach)、尼日利亚国家石油公司(NNPC)、埃及石油总公司(EGPC)和利比亚国家石油公司(NOC)为典型代表,以上4家国家石油公司位列美国《石油情报周刊》2019年世界最大50家石油公司榜单[13-14]。北非地区是传统的油气富集区,该地区国家石油公司建立较早,实力雄厚,国家石油公司在油气上游投资中所占比例近40%,撒哈拉以南非洲的国家石油公司在油气上游投资中所占比例不到20%[12]。

非洲油气行业是吸引外商直接投资(FDI)流入最主要的领域,外国石油公司在非洲地区石油勘探开发占据重要地位。世界大型跨国石油公司在非洲油气资源国有大量投资,如美国埃克森美孚公司在安哥拉、尼日利亚、埃及、南非、莫桑比克等;意大利埃尼公司集中在阿尔及利亚、埃及、安哥拉、利比亚、刚果(布)等;荷兰皇家壳牌、法国道达尔、英国石油公司等国际石油公司巨头在阿尔及利亚、埃及、南非等均有资产分布;塔洛、伍德赛德、阿帕奇等中小型独立石油公司活跃在赤道几内亚、毛里塔尼亚、塞内加尔、埃及等国家;以马来西亚和印度国家石油公司为代表的新兴国家的国家石油公司,也纷纷开展与非洲国家的油气合作[15]。

中-非油气合作始于20世纪90年代,目前中方在非洲很多合作项目均采取份额油的方式,即中国在当地参股或投资石油建设项目,每年从该项目的石油产量中分取一定的份额[16]。但中资油气企业所占份额较小,以中石油、中石化、中海油为主,主要集中在苏丹、乌干达、乍得、尼日尔等国陆上勘探老区、成熟油气田,也成功取得了莫桑比克4区块、尼日利亚OML130区块等少数海域区块部分权益;保利协鑫等少数民营石油企业也进入埃塞俄比亚等国开展油气合作。据不完全统计,中国企业在非洲油气合作项目累计权益投资达800亿美元以上,形成了北非、西非(含中非)和东非石油项目集群,建成了年产1.1×108t的原油生产能力。2017年,中国石油企业在非洲地区作业产量当量约为8000×104t,权益产量已超过4000×104t[17]。

2.4 非洲油气贸易格局

非洲是原油和天然气重要出口地区,原油主要出口欧洲、中国和印度。其中,北非地区原油主要出口欧洲,西非、东非和南非地区原油主要出口中国,非洲22.6%的原油出口至中国(表3)。非洲是仅次于中东的第二大油气来源地区,2019年非洲出口中国的原油占中国原油进口总量的18.2%以上(表3),中非油气贸易金额占中非贸易总金额的四分之一,安哥拉是非洲对华最大的原油出口国。

表3 非洲原油出口流向[8] 单位:106 t

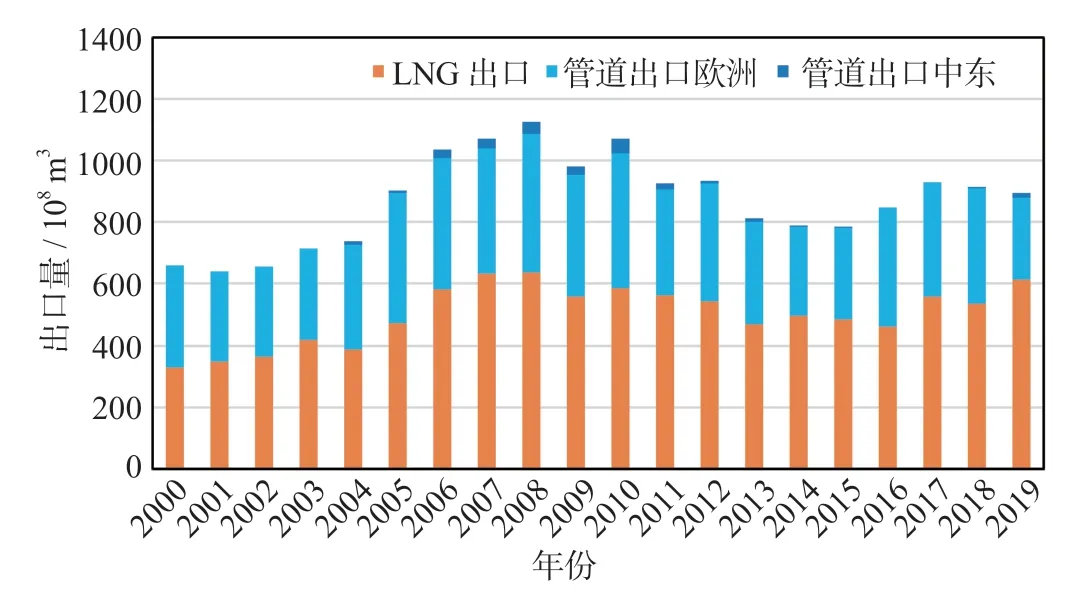

天然气主要通过液化天然气(LNG)和管道气两种方式出口。2008年非洲天然气出口量达到峰值,但是随着国民经济水平的上升,内部需求逐年增加,近年来出口量总体呈下降趋势。2019年,非洲天然气总出口量为895×108m3,占世界天然气总出口量的9.1%,其中68%的天然气通过LNG出口,32%的天然气通过管道气出口,其中绝大部分管道天然气出口到欧洲,仅2%出口到中东地区[8](图6)。阿尔及利亚为最大的天然气出口国,其次为尼日 利亚。

图6 非洲天然气出口历史柱状图

2.5 非洲炼油产能分布

非洲虽是重要的原油出口地区,但是受制于本土有限的炼化能力,50%以上的成品油依赖进口。目前非洲仅有20个国家建有炼油厂,合计产能为362.8×104桶/天。埃及、阿尔及利亚、南非、尼日利亚和利比亚是非洲五大炼油国,产能分别为128.6×104桶/天、67.1×104桶/天、54.5×104桶/天、44.5×104桶/天、38×104桶/天,共占非洲成口油总产能的91.7%,安哥拉作为非洲重要原油出口国,仅有一个Luanda炼油厂。阿尔及利亚Skikda炼油厂是非洲最大的炼油厂,日产量为46.2×104桶,由阿尔及利亚国家石油公司运营[18]。

非洲经济一体化进程或将刺激新炼油厂投资。非洲国家已经签署协议建设自由贸易区,开展炼油扩能和其他基础设施建设合作投资。当前已有一些非洲国家计划或已开始建炼油厂扩产能,但规模有限,短期内仍将无法满足该地区油品需求的快速增长,仍将继续依赖进口,所以非洲未来炼化能力增长潜力空间巨大。

3 中-非油气合作建议

近年来,随着“一带一路”倡议推进,中国和非洲之间油气合作关系日益紧密,来自中国的强劲需求将继续推动非洲油气行业的发展。根据Global Data Oil and Gas数据,2019—2023年中石油、中石化、中海油三大石油公司在非洲地区上游资本支出将超过150亿美元,在所有海外地区投资中排名第一(图7)。这些投资大约三分之二投向尼日利亚、安哥拉、乌干达和莫桑比克。中国三大石油公司在非洲上游行业的开发和生产资本支出,将在未来5年上升至第四名,仅次于英国石油公司、壳牌和埃尼。未来中国石油企业与非洲国家的油气合作将会更加紧密,合作领域将进一步拓展,合作前景 广阔。

图7 2019—2023年中国三大石油公司预计全球 上游资本支出[19]

3.1 加强中非油气上游勘探合作,扩大上游合作规模

中国石油企业在非目前投资区块多为陆上老油田,可采储量动用程度高[20],亟须寻找新的接替区块。积极明确海外上游勘探战略,把握油气资产并购战略投资机会;在国际油价长期低位运行,国际大公司调整资产结构,频繁剥离非核心资产的背景下,抓住国际油气并购重组机遇期,入手优质资产;关注非洲的中小型独立油气勘探公司的勘探动向,通过合资、入股等形式合作开发新发现的优质上游区块。

3.2 积极进入海域天然气勘探开发,提早布局热点地区

近年来,莫桑比克、坦桑尼亚、埃及、塞内加尔、毛里塔尼亚和南非等国海域一系列重大天然气的发现,使得非洲天然气领域迎来巨大的发展机遇期,对外国投资需求旺盛。目前在非洲天然气勘探开发领域,以国际油气公司和当地油气公司为主,中资份额相对较少。建议中资企业通过参股、控股、工程承包等多种方式加大对非洲天然气勘探开发区块的投资,尤其是东非、西非深水区块。西非塞内加尔、毛里塔尼亚作为新兴天然气资源国,相继发现Grand Tortue Ahmeyim、Orca-1等大气田,受制于国内资金和技术有限,对外国资本和技术需求旺盛,具有巨大的投资合作潜力,建议积极关注勘探开发区块和开发项目招标信息,提前布局海域天然气勘探开发热点地区。

3.3 拓展下游炼化业务,带动全产业链国际产能合作

非洲成品油超过一半需要进口,下游炼化市场投资合作潜力巨大。我国与非洲油气合作可尝试走勘探开发与炼化一体化道路,协同上下游发展,拓宽海外产业链条,降低运输成本和风险。中资企业可通过布局下游炼化业务,推进本地化策略,降低供应链成本,在世界资源民族主义抬头的大背景下,有效降低当地经营风险,拓展全产业链产能合作。

3.4 积极参与非洲液化天然气(LNG)项目建设,助力进口渠道多元化

我国对清洁能源的需求旺盛,LNG进口量大幅增长,已占天然气进口量的65%以上,预计进口量还将持续走高。2020年我国LNG进口量为6739×104t,较2015年增长了246%,进口来源地集中在澳大利亚、卡塔尔、马来西亚和印度尼西亚四个国家[20]。莫桑比克4号和1号两个区块共有科洛尔(Coral)、莫桑比克(Mozambique)、鲁伍马(Rovuma)三个液化天然气项目处于建设或待建阶段,建成后产能超3000×104t,约占目前全球市场份额的10%,加之其便利的位置,未来势必成为非洲重要LNG出口国,可以满足不断扩大的亚洲市场。建议中资企业积极布局东非、西非LNG领域,择机获取或者参股具有竞争力项目,进一步丰富中国LNG多元化进口渠道,降低风险与成本,保障天然气安全供给。

4 结论

(1)非洲油气探明储量约占世界油气探明储量的7%左右,主要富集在被动大陆边缘盆地、克拉通坳陷盆地和裂谷盆地。北非、西非是传统油气成熟区,石油资源丰富,东非、西非、南非近年取得天然气重要发现,是勘探热点地区。

(2)非洲油气行业总投资总体呈下降趋势,石油探明储量和产量保持相对稳定,天然气探明储量、产量和消费量增长迅速。非洲原油和天然气主要出口至欧洲、中国、印度等国家和地区,本土炼化能力有限,超过一半成品油依赖进口,下游市场潜力大。

(3)非洲油气需求持续增长,油气工业发展愿望迫切,中非合作前景广阔,建议不断加强中非油气上游勘探合作,在低油价期优选国际石油公司剥离的非核心资产,参与深水天然气勘探开发,积极布局LNG和下游炼化业务,强化本地化战略,创新多元油气工业合作形式,建立全产业链合作模式,夯实中非油气国际产能合作基础。