HR公司财务问题分析及对策探讨

2022-10-17何佳坤马宝珠

何佳坤,马宝珠

(沈阳化工大学,辽宁 沈阳 110027)

HR公司为大型国有控股医药上市公司,主要从事医药产品的研发、生产、销售及相关服务。HR公司产品覆盖领域广,产品线丰富,目前拥有21个年销售额过亿元的品种。其中“999”品牌在消费者和医药行业中均享有较高的认可度,连续多年在中国非处方药协会发布的非处方药企业综合排名中名列前茅。

1 财务分析

以HR公司财务报表分析为基础,对HR公司偿债能力、营运能力、盈利能力和发展能力进行分析。采用指标分析法对从各年度财务报表中选取的相应指标进行综合分析判断与说明。

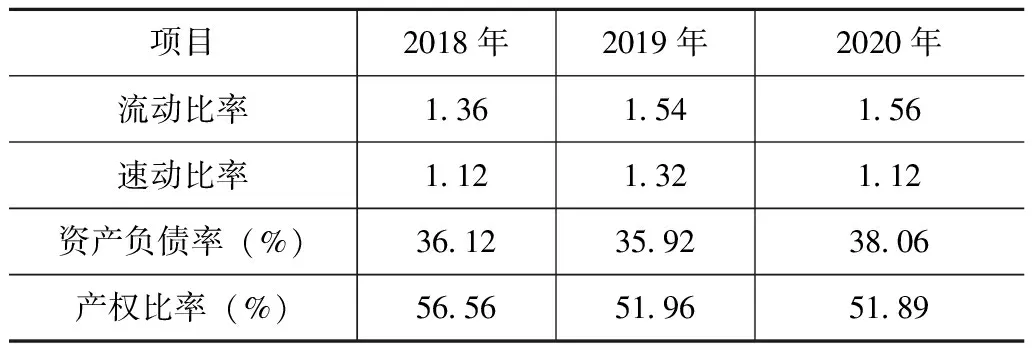

1.1 偿债能力

表1 2018—2020年偿债能力指标

由表1可见,HR公司流动比率不足2,说明负债水平过高,变现水平较强的流动资产较少;速动比率稳定在1以上,说明HR公司现金持有量较多,资金利用效率不高。近三年流动比率持续上升,而速动比率除2020年受新冠肺炎疫情影响呈小幅下降外均呈上升状态,说明HR公司财务风险较低,流动资产增加的同时运用效率有待提高。

而在长期偿债能力方面,由表1可见,HR公司资产负债率维持在35%以上,这意味着资产使用率较高,同时企业的机会成本较低。产权比率呈小幅波动,2021年下降明显,一方面由于业务扩张,抗感染业务大幅发展导致应收账款增加,资产负债率下降。另一方面由于2021年融资速度减弱,自有资产比例上升导致产权比率下降。综合来看,综合偿债能力有待提高。

1.2 营运能力

表2 2018—2020年营运能力指标

表3 应收账款计提坏账准备情况

由表2可见,存货周转率下降明显,存货周转天数一直维持在110~120。说明公司存货的周转率不高,可能存在库存积压,显示存在库存管理相关问题。而在资金方面HR公司的应收账款周转率一直呈下降趋势,应收账款周转天数逐年提高。这表明该企业的应收账款流动率持续下降,而应收资金的不到位不仅由于资金的闲置,从表3的数据来看,三年以上应收账款预计信用风险损失率较高,企业存在较高的坏账风险。资金的缺失不仅会对利润产生一定影响,也会造成资金链断裂使经营资金无法连续周转。而且对于这项很可能存在风险的权益企业需要提高关注度,造成人力成本的增加。综合来看,HR公司资金利用率不高,存货周转效率有待提高,整体营运能力较弱。

1.3 盈利能力

表4 2018—2020年盈利能力指标

由表4可以看到,毛利率有所下滑,原因在于并购后产品品类结构调整。加之新冠肺炎疫情下自我诊疗业务快速增长,其毛利率相对处方药业务较低。净利率除 2019 年出现短期波动以外,一直维持在12%左右水平。公司现金净流量十分优秀,2020年经营性净现金流达到22.24亿元,同比增长14.08%。而主营业务成本率逐年上升,且处于较高数值,说明企业成本费用管理有待加强。 总体来说,盈利能力稳定。

1.4 成长能力

表5 2018—2020年成长能力指标

由表5可见,近三年HR公司总资产增长率和主营业务收入增长率逐年下降,2020年受新冠肺炎疫情影响总资产增长率和主营业务收入增长率大幅下跌,同比下降了17.56%和176.29%,2019年由于并购影响,主营业务收入增长率同比下降54.26%。总体来看,HR公司尚未形成完整的盈利模式,总资产增长率和主营业务收入增长率等指标并不稳定,成长能力有待提高。

2 存在问题

2.1 资金管理存在问题

根据表2~表4的数据分析,HR公司经营现金净流量逐年增加而应收账款流动率逐年下降,说明整体资金利用情况存在问题;应收账款周转天数增长较快,说明资金管理方面存在问题,资金周转不到位。加之医药行业采用集中采购政策,从经销商处获取的应收账款回款难。而HR公司多采用手工记账,对于应收账款未建立成熟评估系统,坏账可能性较大,存在较高的净利润而忽视了大量因客户拖欠不能及时收回的主流资金,坏账问题明显。

2.2 存货管理不当

根据表2的数据,存货周转率持续下降且存货周转周期较长,可以看出HR公司库存管理问题明显。公司存货管理方式较为陈旧、缺乏信息共享化,大多依赖手工记账管理模式且并未形成链式管理,易造成信息传递错误。而且HR公司近几年进行连续并购,产生了部分库存信息采集不足问题。而为保证库存可用量储备充足和未来需求量的及时取得,采购部门只得加大采购量,从而造成库存积压,形成呆滞物料。公司内部各部门之间缺少沟通和信息置换,各部门仅从自身内部出发,缺乏全局观念,加剧了库存的积压,造成资金成本上升等诸多问题。加之缺乏有效的监督与管理机制,造成考核缺失、监督不到位、库存管理混乱等诸多问题。

2.3 成本费用管理不足

根据表4的数据,公司主营业务成本率较高,主营业收入中主营业务成本占比较高,说明HR公司成本费用管理存在不足。HR公司在并购后业务量显著增加,而对于成本费用的管控缺乏关注,相应的管理体系并未完善,出现相关人才不足,缺乏信息化管理的情况。

3 问题原因

3.1 资金管理系统不完善

对于当前HR公司来说,由于缺少合适的资金管理方案,公司并未设置专项资金评估系统,导致资金流入企业后并未及时的规划与管理,造成漏洞问题频繁产生。加之医改推进之后和新冠肺炎疫情影响带来的压力,以及并购之后没有得到及时调整,导致企业一直运用初期的经营模式,因而无法满足时代发展的要求。由于资金管理模式相对陈旧,对企业资金管理信息的提取和采集不完整不及时,因此出现资金周转不到位的情况,影响了自身的实际发展。

3.2 缺乏高效存货管理体系

HR公司近年不断进行并购,随着产量的增加,库存量也随之增加,加之企业未引进现代化进销存管理软件,缺少必要的信息技术手段,造成企业缺乏科学有效的存货管理方式方法,导致企业库存结构不合理,出现产品滞销、积压的现象。加之缺乏系统的存货管理,未制定正确的计划定额控制,出现了盲目加大采购量及采购结构不合理的现象。

3.3 缺乏专业管理人才,信息化可视化程度不高

HR公司自并购以后对于成本费用管理的投入较少且并未大量引进管理人才,而成本费用管理所需专业性比较强,其需要对企业的成本、预算、决策等多个方面有全面的了解和掌握。由于对成本管理不够重视和缺少专业性的管理人才,加上公司成本管理中信息化和可视化的程度不高,成本数据库中的信息难以全面地反映出实际成本的运行效果。在开展成本管理的过程中,对大数据、云计算等信息化技术应用效率较弱,成本管理信息化可视化程度不足,造成企业成本管理障碍,影响企业的成本费用控制效率。

4 对策与建议

4.1 调整管理结构,加速资金运转

HR公司应对资金管理结构进行相应调整,对现阶段所掌握的营运资金进行统一规划,建立统一管理模式及对应预算规划体制,以全部展现资金的优势。HR公司在资金流入企业时,保证日常生产现金流储备充足,与相应预期预算规划保持一致,加强对公司闲置资金的投资规划。如此一来,在保证正常生产运营的情况下,提升资金的利用率水平。同时建立客户信用评价机制,客观评价客户信用等级,采用合理的赊销政策,以降低坏账风险。

4.2 推进信息化管理,提高存货运转效率

HR公司可以借助多元化集成系统建立存货数据采集分析集成系统,通过对存货占比、库龄和结构的分析,建立企业存货信息分析集成系统。存货占比分析,对占比较大的存货种类进行重点关注;存货库龄分析,可从仓库、物料等角度进行筛选过滤,为企业管理层提供存货库龄和久滞未销的物料等信息;存货结构分析,分析存货所在的项目构成及各存货在项目中所占比重,使管理者可以直观查询物料库存余额及库存数量、占比等相关信息,也可从时间、物料等维度对公司进行存货联动分析,加强信息采集的全面性,防止出现库存不合理、虚耗资金占用等问题,节约存货管理成本。集成系统可以帮助企业在生产运营中大大提升工作效率,同时提高存货状况可视化程度。在精确的数据支持和多维度的管理下,企业管理者可以全面及时把握存货相关的全部财务信息,对库存管理更加精准。

4.3 建立员工培训系统,提升人员素养

HR公司可以引进相关管理人才,加强公司管理人才后续力量储备。同时建立管理人员培训机制,对相应员工进行定期培训。融合与传递最新管理理念,拓展成本管理人员认知与知识面,提高高效化成本管理的意识。同时将精细化的费用计算与成本控制相结合,打造全面型人才培育机制。设立相应考核机制,加强对管理人员工作效率的考核与测评,配合设置相应奖惩措施,提升对员工的激励,让成本管理人员能够明确工作职责,激发员工积极性与进取心。

5 结语

HR公司自成立以来一直稳步发展。在医药行业中,HR公司凭借专利技术和品牌效应,其优势是非常可观的。未来加强研发投入扩大优势,提升企业自主创新能力,把握时代浪潮。加强资金、成本与费用管理,缩小企业短板,开拓国际市场,打造新型医药企业。