电网企业预算绩效评价研究

2022-10-13杜玲玲韦东安

●杜玲玲 韦东安

输输配电价改革实施后,对电网企业生产经营投入的监管日趋严格,预算资源精准性要求越来越高。然而,当前电网企业预算使用效果不明,较难根据投入的预期效果进行提前精准配置,使得电网的预算投入存在一定盲目性,既产生资源浪费、又未能最大化提升经营绩效。因此,建立电网企业预算投入绩效评估模型与方法,挖掘投入的效益点和无效点,精准指导预算配置,从源头保证资源投入效果, 将有力支撑电网企业建立持续竞争优势。

一、研究概述

电网企业作为公共基础服务属性行业,生产经营投入受到严格监管。自输配电价改革实施后, 对电网企业按照“准许成本+合理收益”的模式划定投入水平上限,但随着监管日趋严格,投入上限不断被挤压。同时,电网企业需要更好履行社会责任,需要持续加强电网建设责任,对资源投入保持旺盛需求。因此,如何提升投入效益是电网企业未来提升经营绩效的根本途径。

预算是电网企业当前管理投入的主要途径,根据投入性质不同分为资本性和费用性投入, 资本性投入体现为新建或改造资产,费用性投入体现为设备资产的维护修理。目前电网企业针对资本性投入,以资本性项目为抓手,建立一套覆盖项目全生命周期的效益评估机制。但针对费用性投入,对投入预期效果了解程度不够,哪些领域过度投入、哪些领域投入不足、哪些领域投入达到饱和、哪些因素会干扰投入产出效益等关键问题暂未深入了解,因而无法指导精准投入。

随着电网系统逐渐成熟,投入高峰逐渐减退,电网投入结构资本性投入比重逐步下降、费用性投入占比逐步提升,费用性投入成为未来影响电网企业经营绩效的关键投入因素,因此,如何提升费用性投入效益成为当前日益紧迫的课题。

二、预算绩效评价相关理论

(一)投入产出分析理论

费用性投入产出效益属于投入产出理论范畴,有必要借鉴该理论指导费用性投入绩效分析。投入产出分析(Input-Output Analysis)由经济学家列昂惕夫提出,是研究国民经济各部门、再生产各环节间数量依存关系的一种方法,并用于政策模拟、经济分析、经济预测、经济控制和计划制定等方面。

投入产出分析中的投入是指社会生产(包括货物或服务) 过程中对于各种生产要素的消耗和使用,如对原材料、燃料、动力、固定资产和劳动的消耗。根据该定义,在进行电网企业费用性预算绩效分析过程中,狭义的投入指费用性投入,广义的投入包括电网企业的固定资产、人员投入及资本性投入。投入产出分析中的产出是指社会的成果

(包括货物或服务)被分配使用的去向。根据该定义,电网企业中的产出主要指生产经营关键绩效指标,例如停电时间、线损率等。

因此,根据该理论,电网企业进行预算绩效评价分析,是研究费用性投入与生产经营绩效指标的数量关系,每投入 1 单位的费用性成本,相应绩效指标能提升多少,基于该数量关系知道费用性投入规模及方向。

(二)经典控制理论

通过对投入资源的配置和数量关系,从而得到预期效果, 属于经典控制理论范畴。该理论研究对相关变量进行控制情况下,输入变量通过控制系统使被控制对象自动地按照规律运行, 得到预期输出变量。通过对费用性资源输入,对关键变量进行控制,从而保证输出的经营绩效指标达到预期目标。根据控制理论的基本定义,费用性投入是输入变量,而资本性投入、人员、资产等人财物因素是重要的控制变量,生产经营指标为输出变量。

三、费用性预算绩效评价模型

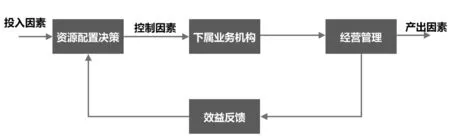

基于上述理念,设计电网企业费用预算绩效评价模型,通过对投入因素即费用性预算资源配置决策,并对控制因素进行控制,下属各单位执行,得到预期经营管理的效益指标目标,并根据效益完成情况反馈至决策优化环节,实现闭环评价应用(如图 1)。

图1 基于控制理论的投入产出模型

(一)投入因素

投入因素指费用性投入。由于下属各单位经营体量相差较大,通过费用性投入规模差异较难体现投入差异,因而需要采用相对化的处理方式衡量投入水平。

相对投入水平衡量需要考虑投入的关键驱动因素,基本模式是投入规模和关键驱动因素规模。费用性投入主要围绕设备,而与设备主要相关的是设备数量和设备价值。然而,设备类型不同、投入特征也不相同, 根据不同设备类型来衡量投入存在现实困难,主要是目前费用性投入未按设备类型进行分类。同时,若采用某种单一主设备作为驱动因素,但不同单位之间设备类型结构差异较大,会导致各单位投入水平存在偏差。而采用设备价值本身与设备数量及设备类型结构高度相关,因而采用设备价值作为关键驱动因素则能比较好克服上述缺陷。结合当前管理实际,设备价值采用固定资产原值方式进行体现。

费用性投入根据投入方向不同,可分为生产性投入和营销性投入,根据投入相对化衡量方式,可细分为万元固定资产生产性投入和单位用户营销投入。此外,总体投入水平采用相同原理及衡量方式,用单位可控供电成本进行衡量。

(二)控制因素

控制因素指人、财、物相关因素。人的因素主要体现为各单位人员素质差异,人员素质高低不同,对费用性投入产出关系影响较大,因此可采用人均素质当量这一指标来衡量人员因素。物的因素主要体现为固定资产, 固定资产质量对费用性投入产出关系影响较大,例如同样的投入水平,资产质量高时和质量低时,产出结果有较大差异,而能直接反映固定资产质量差异的为成新率(固定资产净值 / 固定资产原值),因此可用固定资产成新率来反映各单位资产质量差异。由于资本性投入最终会转化为固定资产,因而可以合二为一进行考虑,但资本性投入转固会有迟滞性,因而需要对资本性投入因素进行滞后考虑。

(三)产出因素

产出因素指生产经营关键绩效指标,根据投入与产出的直接对应性,分为总体产出指标、生产性产出指标和营销性产出指标。

总体产出指标采用下属单位的综合绩效指数,基于下属单位各专业排名进行综合计算。但考虑专业数量较多,需要采用一个综合性的排名折算,各个专业的权重系数原则上参考经营业绩考核的对应专业权重,体现下属单位对电网企业的生产经营支撑作用。具体按以下公式进行计算:

综合绩效指数=∑专业排名得分 × 专业权重专业排名得分=专业排名分值 / 专业排名满分值 ×100

生产性产出指标采用客户平均停电时间及电压合格率两个指标进行衡量,营销性产出指标则采用客户服务满意度和综合线损率两个指标进行衡量。

四、预算绩效评价方法

投入产出评价采用回归方法( 包括线性回归、logist 回归等),基于历史数据点与拟合回归曲线的位置关系或者曲率变化来进行评价。由于当年投入在次年以后才会产生预期效果,因而产出的指标应滞后 1~2 年。

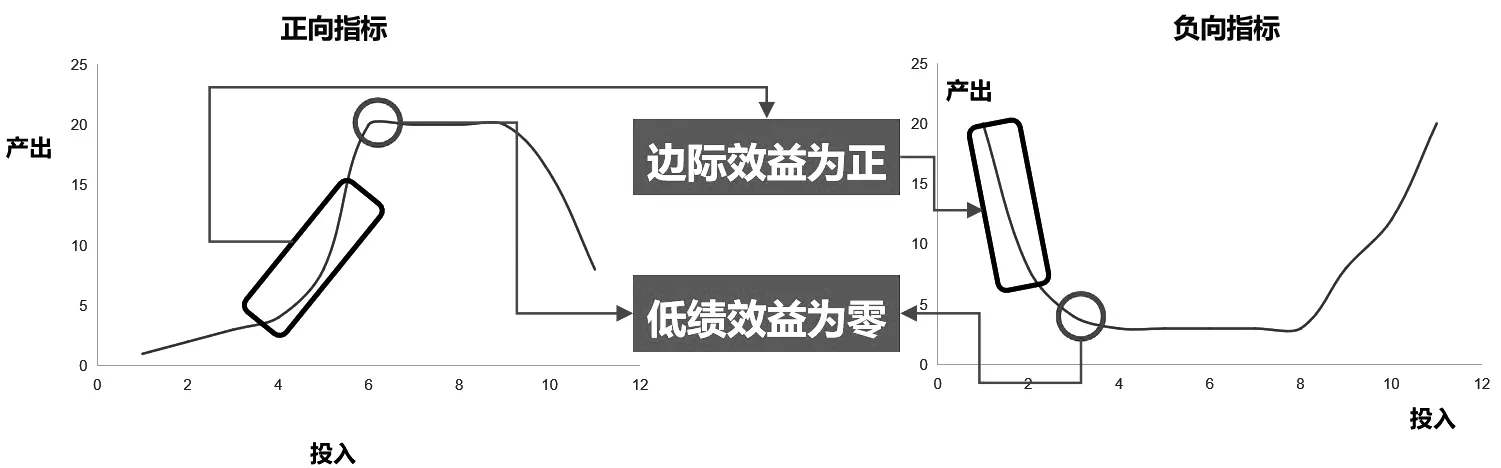

(一)基于回归曲线位置关系的评价

投入产出关系存在负向关系和正向关系。负向关系指投入增加、产出指标值降低,例如客户平均停电时间;正向关系指投入增加、产出指标值增加,例如电压合格率。

投入产出呈现负向关系的, 数据点在拟合曲线之上说明该单位或领域的投入产出效益较低,反之则较高;投入产出呈现正向关系的,数据点在拟合曲线之上说明该单位或领域的投入产出效益较高,反之则较低。评价原理如图 2 所示。

图2 基于回归曲线位置关系的评价原理示意图

(二)基于拟合曲线斜率的评价

投入产出呈现负向关系的, 若拟合曲线斜率逐步降低、则投入产出边际效益降低,应当在边际效益为零的设置投入底线,避免无效投入;投入产出呈现正向关系的,若拟合曲线斜率逐步提升、则投入产出边际效益逐步提高,表明追加该单位或领域投入会带来更高绩效,评价原理如图3 所示。

图3 基于拟合曲线斜率的预算投入边际效益评价原理示意图

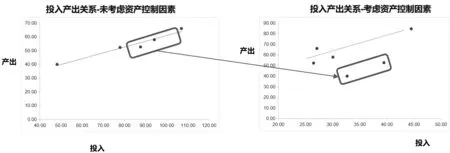

(三)基于控制因素影响的评价

考虑资产及人员因素对投入产出关系的影响,基于回归曲线位置及拟合曲线斜率变化来进行评价,如图 4 所示。

图4 基于控制因素对投入产出关系影响示意图

例如考虑资产质量因素后, 回归曲线位置发生反转,表明资产质量提升对投入产出关系起到反向影响,意味着把资源投到资产质量提升方面的“性价比” 较低。

五、预算绩效评价实践

以X供电局为例,依托上述模型及评价方法对历史预算绩效情况进行评价。

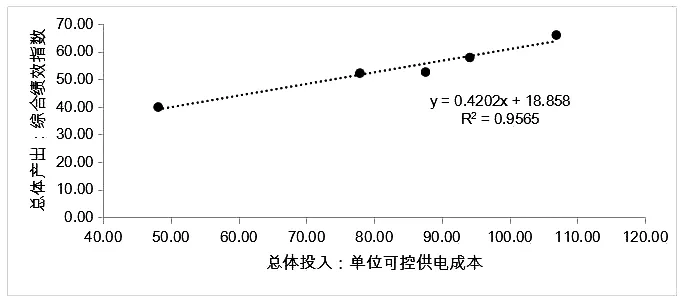

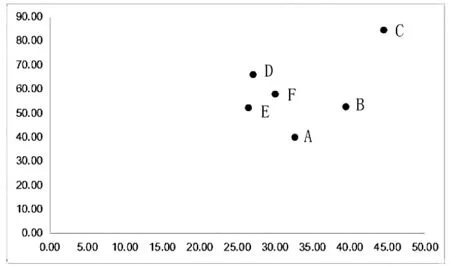

(一)下属单位总体预算绩效评价

随着投入水平提升,县区局综合绩效指数显著提升,说明预算投入直接影响各县区局的绩效水平。比如,从单位可控供电成本及综合绩效指数两个维度对下属各单位整体年度预算绩效进行评价,以 2019 年为例, 拟合函数为 y=0.4202X+18.858, 其中 y 为单位综合绩效指数,X为单位可控供电成本(元 / 千瓦时),评价结果如图 5 所示。

图5 总体预算投入绩效评价结果

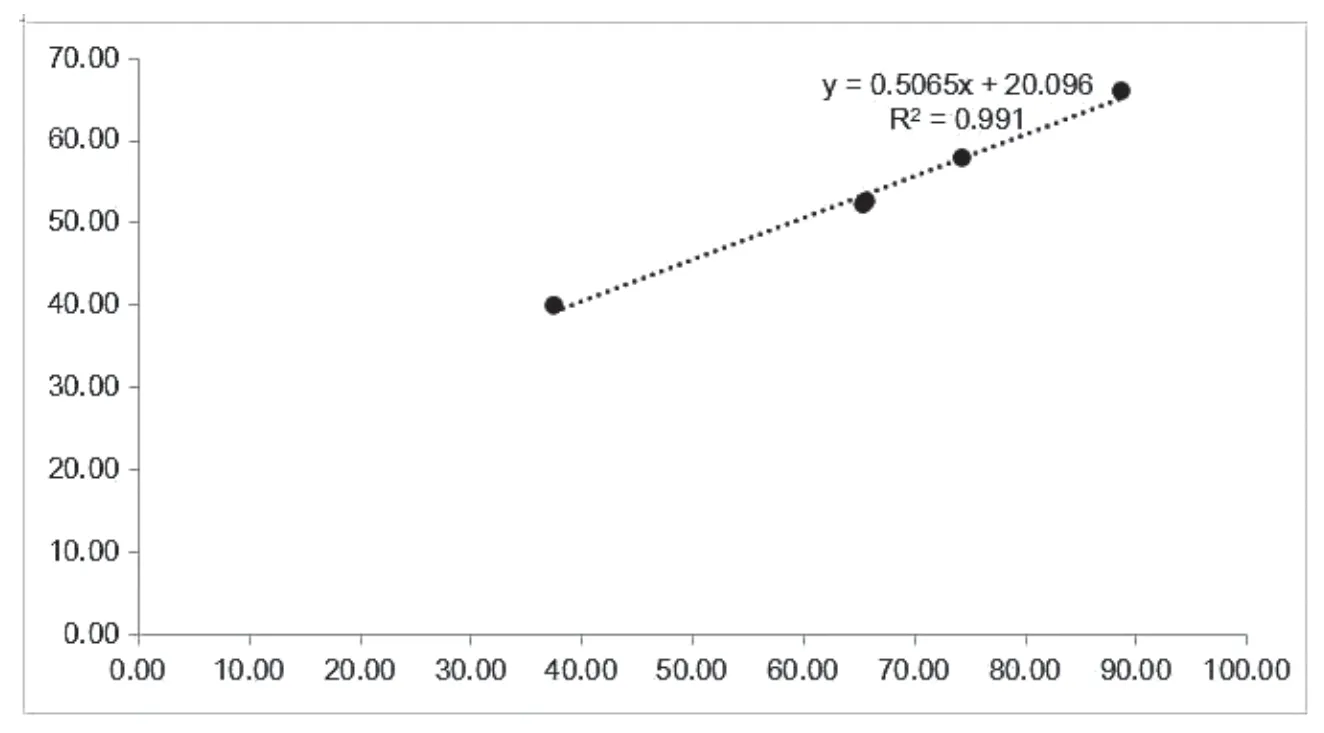

(二)资产控制变量的影响分析

考虑资产成新率因素后,投入与产出关系依然维持正向、但斜率基本不变,说明通过资本性投入提升资产成新率对降低停电时间作用有限,资本性投入方式整体呈现性价比不够高,说明当前该电网企业应将有限投入优先安排费用性投入,从而取得更高投入绩效。同时,A供电局及B供电局从与各单位平行转换到各单位趋势之下,表明资本性投入对A和B起到负面作用, 通过挤占费用性投入,降低了整体投入产出效益,因此A供电局及B供电局应当压减资本性投入,评价原理如图 6 所示。

图6 资本性投入对原投入产出绩效关系的影响示意图

(三)人员控制变量的影响分析

考虑人员控制变量的调节影响后,各单位投入产出趋势关系没有改变,但斜率明显提升, 表明人员方向的投入对提升投入产出效益起到催化剂作用,未来应当加大人员方面投入,评价结果如图 7 所示。

图7 人员投入对原投入产出绩效关系的影响示意图

六、结论

在投入因素方面,采用相对化的衡量方式能够有效衡量各单位之前的投入水平差异。在产出因素方面,基于综合绩效指数能够有效反映整体预算绩效差异。在控制因素方面,通过资产及人员因素引入,对投入产出效益关系起到明显的条件作用,具有重大的研究突破意义。