中美转基因作物产业化最新进展

2022-10-13金文涌叶凤林刘定富陆永良应继锋

金文涌 叶凤林 刘定富 陆永良 应继锋

(1 中国水稻研究所,杭州 310006;2 南方农村报社,广州 510601;3 武汉金玉良种科技有限公司,武汉 430064)

生物技术是21 世纪的一个重大科学领域和发展方向,而转基因技术是现代生物技术的核心内容之一,在农业上已经得到广泛的应用。20 世纪70 年代美国及欧洲部分国家开始转基因作物研究。1983 年全球首例转基因作物——转基因烟草在美国诞生。1996 年转基因玉米、大豆等在美国等国首次商业化种植。随后的20 多年,转基因作物种植面积呈指数级增长,推广到了多个国家,覆盖了发达和发展中国家的广阔农田[1-3]。然而,在转基因作物的商业推广应用方面,世界各国存在不少差异。中美两国都是世界上的农业大国,中国是最大的发展中国家,美国是最大的发达国家,两国对转基因作物在农业上的发展应用有所不同,差距不少。本文简要介绍当今中美两国在农作物转基因领域的产业化最新进展。全球数据截至2019 年;中国部分数据截至2021 年;美国数据截至2022 年6 月。

1 全球转基因作物产业概况

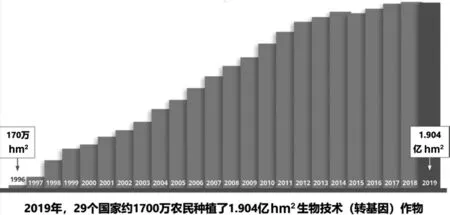

1.1 种植面积和产量产值2019 年全球转基因作物种植面积为1.904 亿hm2,是1996 年170 万hm2的112 倍。转基因作物的发展趋势见图1。

图1 1996-2019 年全球商业化生物技术作物种植面积

种植转基因作物带来了巨大的政治、经济和社会效益。从1996 年的第1 次大规模商业化以来,因种植转基因作物,全球各个国家累计增加作物产量8.22 亿t,经济收益为2249 亿美元。种植转基因作物相比于种植常规作物更节约资源。1996-2018年由于转基因作物的种植,节约耕地2.31 亿hm2,仅2018 年就节约耕地2430 万hm2。转基因作物的种植还能够大大减少农药的使用,有助于改善环境。随着转基因作物的推广应用,1996-2018 年间农药活性成分用量减少了7.76 亿kg,农药使用量减少8.3%,环境影响商数(EIQ)降低18.3%。转基因作物的应用还有助于优化生态环境,缓解全球气温变暖[4]。

1.2 主要农作物及种植国家2019 年全球有29 个国家/地区(其中24 个为发展中国家,5 个为发达国家)共种植1.904 亿hm2的转基因作物,其中56%的转基因作物种植面积在发展中国家,另外的44%在发达国家[1]。在欧盟26 国及其他16 个国家及地区,进口转基因作物主要用于饲料、食品或食品添加剂的加工。各类转基因作物中,大豆、玉米、棉花和油菜是全球应用最多的转基因作物。全球种植面积最大的转基因作物是大豆,9190 万hm2;第二是玉米,6090 万hm2;第三是棉花,2570 万hm2;第四是油菜,1010 万hm2。2019 年,全球单一作物种植面积(包括非转基因及转基因作物)中,有79%的棉花、74%的大豆、31%的玉米以及27%的油菜是转基因作物。

2019 年是转基因作物商业化的第24 个年头,全球转基因作物种植面积累计已达27 亿hm2。29 个国家中,美国、巴西、阿根廷、加拿大和印度各种植转基因作物7150 万hm2、5280 万hm2、2400 万hm2、1250 万hm2、1190 万hm2,这5 个国家总计种植了达1.727 亿hm2的转基因作物,约占全球转基因作物种植面积的91%(图2)。由此可以看出,美洲大陆是转基因作物的最大种植地。大面积、机械化、规模化依然是种植转基因作物的主要栽培模式[5]。

图2 美国、巴西、阿根廷、加拿大和印度转基因作物的面积及应用率

1.3 主要转基因性状抗虫(IR)和耐除草剂(HT)性状是全球应用面积最广泛的2 个性状,也是美洲大陆需求量最大的性状,其根本原因是这2 个性状最适应当地机械化、规模化耕作模式。全球转基因作物种植面积的45%是抗虫和耐除草剂相结合的复合性状,通常叫做双抗性状。IR/HT 复合性状转基因作物种植面积的增长证明了农民对转基因作物接受度很高,同时随着技术的发展,复合性状的转基因作物品种将逐步取代单一性状的转基因作物品种。根据20 多年的发展趋势来看,耐除草剂性状依然是以机械化、规模化为代表的北美农场模式的主导性状;而抗虫、耐除草剂性状是亚洲、非洲小农户模式的主导性状[1]。

2 美国转基因作物商业化现状

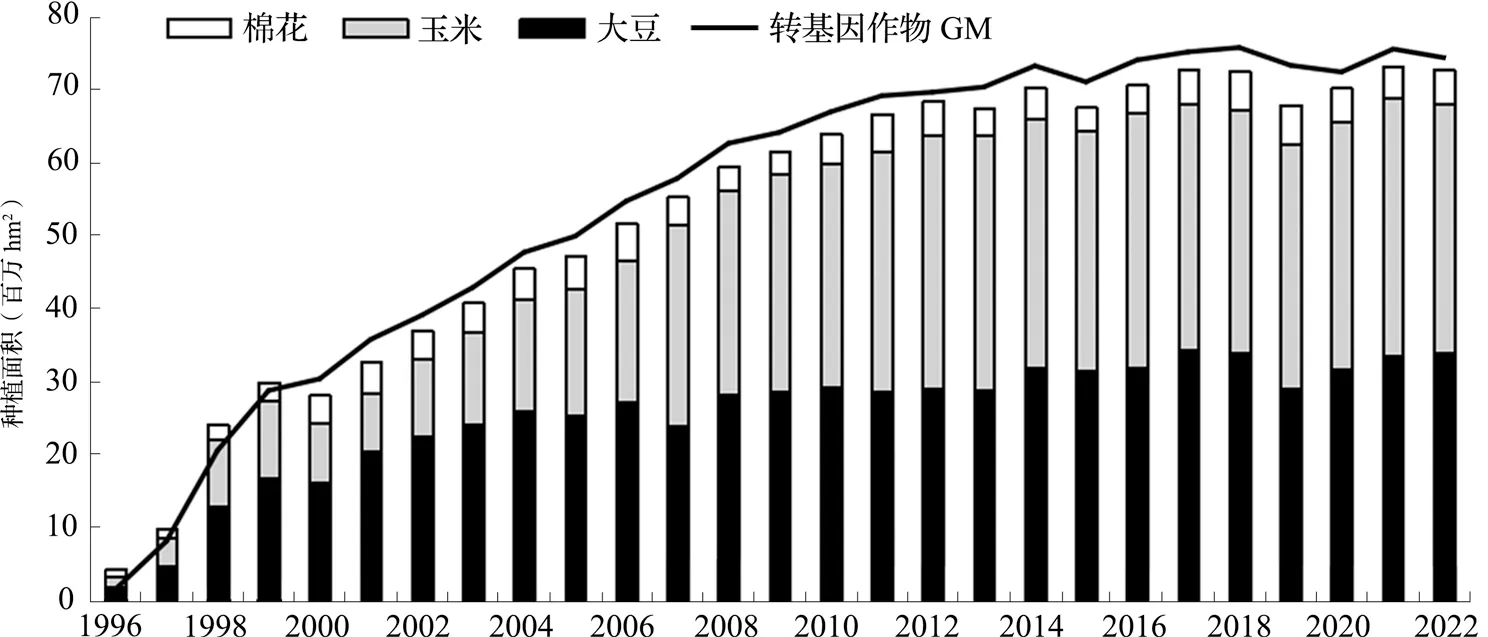

2022 年美国农业统计服务局(NASS)更新了当年主要农作物种植面积及转基因作物普及率(图3、图4)。2022 年全美种植了玉米、大豆、棉花、苜蓿、油菜、甜菜等转基因作物,面积分别为3386万hm2、3398 万hm2、480 万hm2、90 万hm2、79 万hm2、47 万hm2。其中玉米、大豆、棉花的转基因品种普及率分别为93%、95%和95%;油菜、甜菜几乎达100%;2022 年美国累计种植转基因作物7480 万hm2以上,接近全球转基因作物种植面积的40%(图5)。

图3 美国历年转基因作物总面积和三大转基因作物面积

图4 1996-2022 年抗除草剂大豆、玉米、棉花和抗虫玉米、棉花的普及率

图5 1996-2022 年全球和美国转基因作物面积及美国/全球占比

抗虫玉米和抗虫棉花包括单一抗虫性状和复合性状,抗除草剂玉米和抗除草剂棉花包括单一抗除草剂和复合性状,抗除草剂大豆仅含有抗除草剂1 种性状。自1996 年种植以来,美国三大作物各性状的普及率均呈上升趋势。

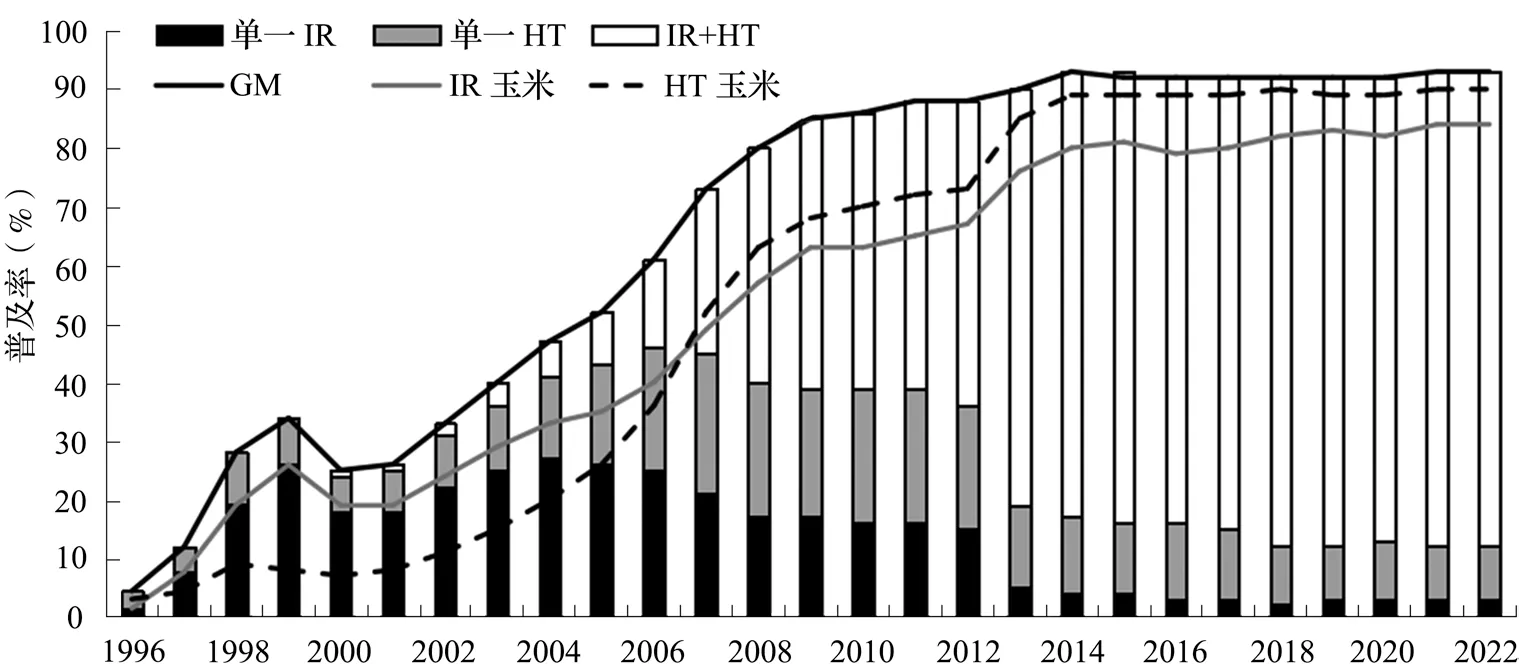

1996-2022 年美国转基因玉米各种性状的普及率呈现出单抗不断降低,双抗不断增多的趋势(图6),2021 年双抗性状达81%。根据美国农业部国家农业统计局(NASS)网页数据,近几年主栽作物大豆、玉米、棉花、油菜、甜菜的转基因普及率均持续维持在90%以上。

图6 1996-2022 年美国转基因玉米各种性状的普及率

过去的27 年间,美国转基因作物种植面积是逐步持续增加,普及率也逐年提高。2022 年转基因玉米、大豆、棉花普及率分别达到了93%、95%和95%。双抗玉米和双抗棉花的普及率已分别达到了81%和88%,双抗大豆也在快速发展。很明显,既抗虫又抗除草剂的复合性状比单一抗虫和单一抗除草剂更受欢迎。

3 中国转基因作物产业化现状

3.1 基本情况我国的转基因作物研究始于20 世纪80 年代初期,前期科研人员主要是由一批20 世纪50 年代初留学回国人员以及改革开放后的一批进修人员组成。在以中国农业科学院原生物技术研究中心为代表的前辈们的大力支持下,1986 年生物技术被列入国家高技术研究发展计划(“863”计划),1989 年我国进行了烟草、棉花、番茄等作物的转基因田间测试,1992 年种植了世界上第1 批商用转基因烟草。1996 年《农业生物基因工程安全管理实施办法》正式发布实施,同年,河北冀岱棉种技术有限公司成立,这是一家专门从事转基因棉花研究推广的中外合资种子公司。1997 年我国开始进口转基因大豆,并陆续批准转基因玉米、油菜的进口。1998 年岱字棉的第2 家合资公司——安徽安岱棉种技术有限公司成立,我国开始规模化种植转基因棉花。至2000 年,我国已批准上市的国内自主开发的转基因植物有5 种,开展研究的转基因植物种类达47 种,涉及各类基因103 个。已有水稻、小麦、玉米、大豆、番木瓜、烟草、马铃薯、杨树等10 余种转基因植物获准进行田间试验。

2003 年原农业部批准具有自主产权的抗虫玉米开展生产性试验。农业领域唯一的国家级重大专项“转基因生物新品种培育重大专项”于2008 年启动实施,国家投入巨额资金支持我国的转基因品种研发及产业化自立之路。2009 年8 月3 种转基因玉米、水稻获得了原农业部发放的转基因安全证书。

然而,从2009-2019 年约10 年左右的时间里,转基因产业化基本上在原地踏步。影响产业化的因素有很多,除了公众的科学认知不足等社会因素外,还有关键核心技术原创不足、企业主体尚不成熟、配套政策研究滞后等。最近几年,随着确保口粮基本自主、中国碗要装中国粮的意识提高,以及近期对全球粮食危机忧患意识提高等诸多因素,相关配套条例逐渐完善,转基因产业化又开始进入正常轨道。

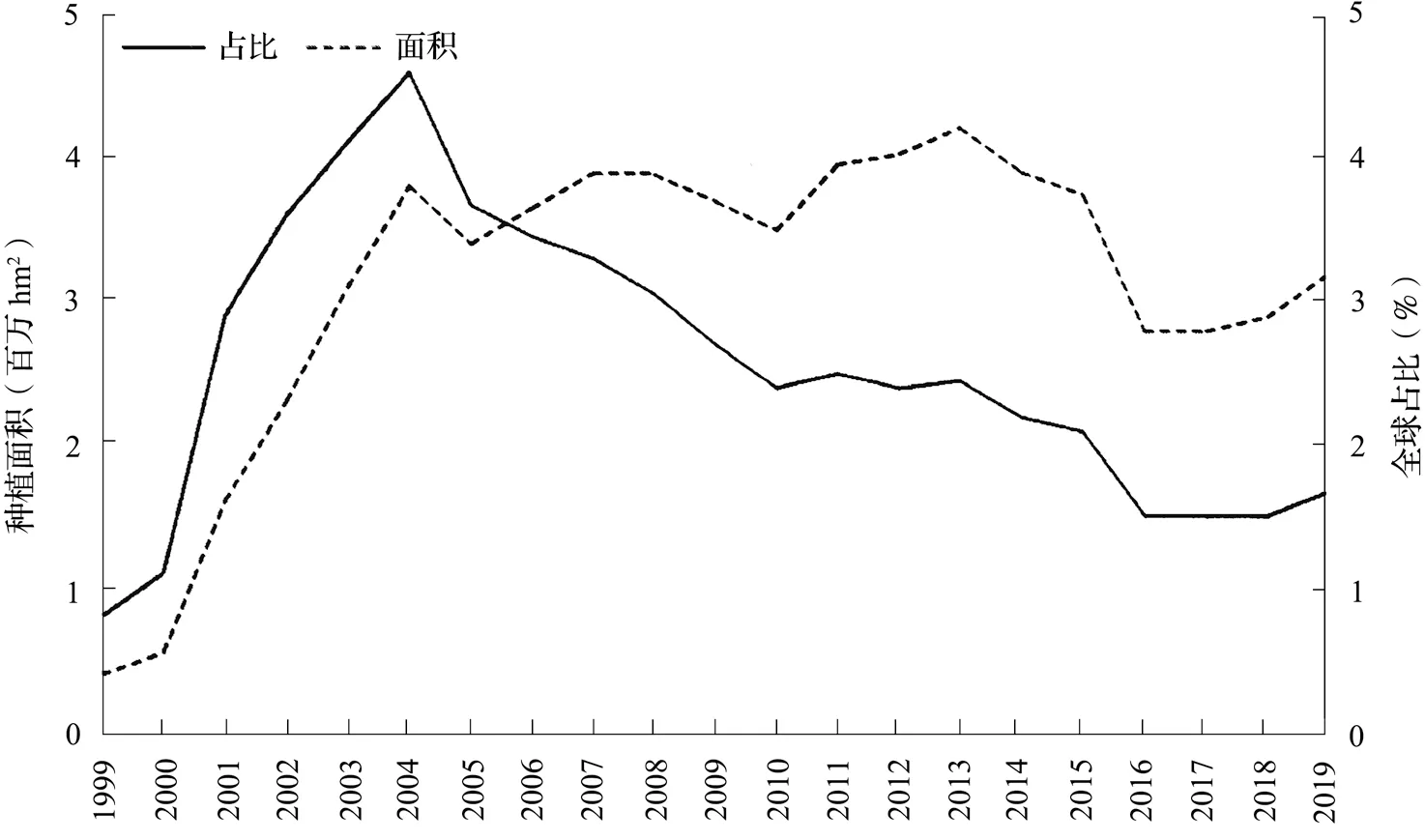

3.2 发展现状中国1998 年开始种植转基因棉花,2006 年开始种植转基因木瓜,之前批准过烟草、番茄、辣椒、杨树,至今仅种植棉花和木瓜。中国曾是世界上最早种植转基因作物的国家之一,曾是全球第四大转基因作物种植国,但2004 年后种植面积全球占比不断下滑,2019 年下滑至第7位。中国转基因作物种植面积全球占比2004 年最高,为4.57%;2019 年仅占1.68%(图7)。

从图7 可以看出,中国转基因作物种植面积在2003 年就超过了300 万hm2,直至2019 年一直徘徊,主要原因是一直没有放开其他主要作物。可以预期,随着转基因玉米、大豆的陆续放开以及基因编辑作物的推广,中国有望在几年内成为全球第三大生物技术作物种植国,预计面积可达3000 万hm2以上。

图7 中国转基因作物种植面积及全球占比

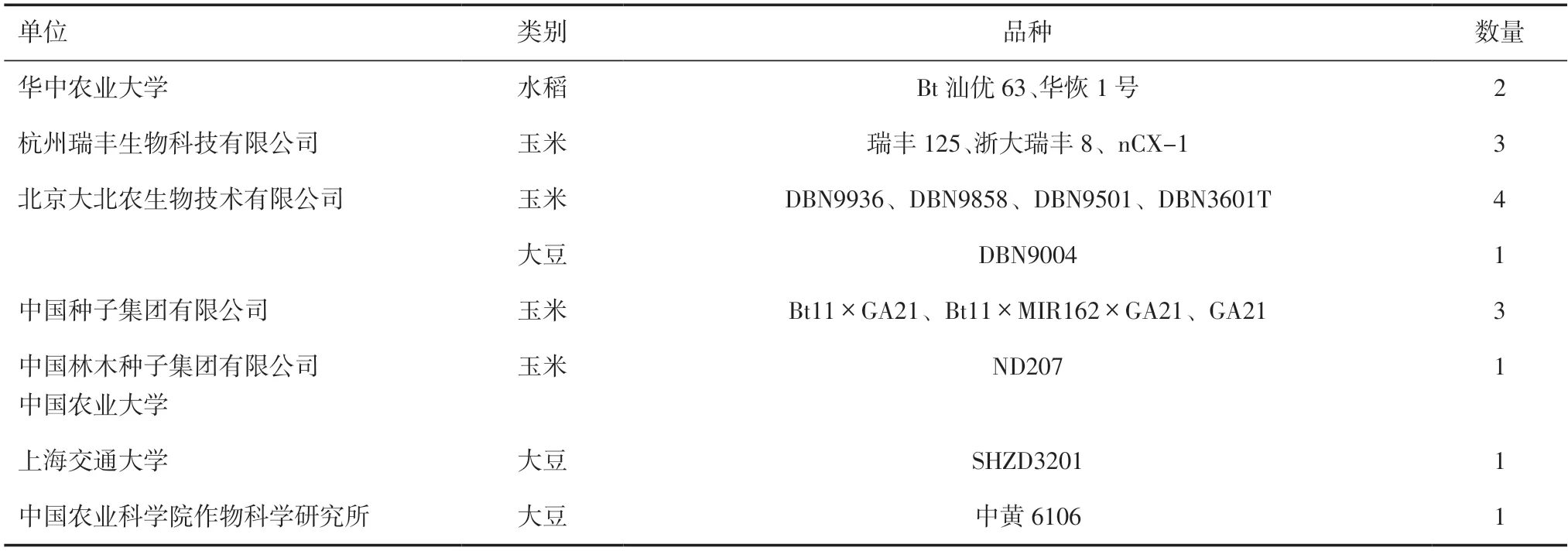

2019 年开始,农业农村部接连多次发放了玉米、大豆等转基因生物安全证书。截至2022 年6 月1 日,我国有11 个抗虫、耐除草剂转基因玉米、3 个耐除草剂转基因大豆、2 个转基因水稻获得生产应用安全证书(表1)。根据统计,11 个转基因玉米中,大北农占了4 个,杭州瑞丰占3 个,先正达旗下的中国种子集团有限公司占3 个。

表1 中国获得安全证书的转基因作物品种及单位

2022 年1 月农业农村部对《农业转基因生物安全评价管理办法》《主要农作物品种审定办法》《农作物种子生产经营许可管理办法》《农业植物品种命名规定》4 部规章的部分条款予以了修改。配套条例的完善预示着转基因玉米、大豆产业将率先迎来快速发展期。玉米、大豆转基因产业化还存在关键一步门槛,即品种审定。在我国的管理体系中,获得了安全证书的转基因作物,需要转育到品种中进行试验,并通过品种审定,且企业具备相应的种子生产经营许可证,其种子等繁殖材料才可以上市销售。

2022 年6 月国家农作物品种审定委员会发布转基因作物审定通知《国家级转基因大豆品种审定标准(试行)》和《国家级转基因玉米品种审定标准(试行)》,这表明转基因玉米、大豆品种进入市场的最关键一步已经走通。

4 结语和展望

从1996 开始商业化大规模种植转基因作物以来,全世界共有71 个国家和地区参与了转基因作物的种植(包括直接种植及间接消费加工转基因产品),其中29 个国家和地区种植转基因作物,24个发展中国家和5个发达国家分别种植了56%和44%的全球转基因作物种植面积。另有42 个国家和地区进口了用于生产食品、饲料和加工的转基因作物,消费了转基因产品。

中国曾是世界上最早种植转基因作物的国家之一,种植面积曾位于世界前列。但是因为各种原因,21 世纪后,转基因作物种植面积不断下滑。近年来,随着国际形势越来越复杂多变,国家对粮食安全问题的重视程度不断提高,“只有用自己的手攥紧中国种子,才能端稳中国饭碗”这些民族理念的贯彻普及,加上转基因作物对粮食生产的作用看得见、摸得着,我国的转基因作物产业化已经走在一条快速发展道路上。

首先是随着2022 年1 月农业农村部4 部有关转基因作物规章制度的修改发行以及2022 年6 月国家农作物品种审定委员会发布转基因作物审定的2 个通知印发,表明合法合规种植转基因作物已有相关法律保障。其次,以中国农业大学和中国农业科学院等为代表的国家科研单位,以杭州瑞丰生物科技有限公司等为代表的生物技术公司,真正研发出了拥有自主知识产权的转基因作物品种。再次,以袁隆平农业高科技股份有限公司等为代表的国内头部种子企业,通过近10 年的远见准备,大批已经通过国家审定的优良品种的转基因化(已审定品种+基因技术)基本完成。转基因化品种已经通过5~6 年的区域试验和生产试验,数目有限的优良转基因品种可以得到审定。最后,转基因技术是一种成熟的技术。以种植转基因玉米为例,如果农民种植转基因抗虫玉米,虽然每667m2将增加种子成本19 元,但能够节省农药成本14 元,同时降低人工成本5 元,二者完全可以相互抵消,同时转基因玉米的种植相对于普通玉米还能挽回一定的产量损失,即使最终只增产5%,按我国目前玉米单产计算,也可以增收657 元/hm2[6]。转基因玉米带来的效益明显,且经过多年试验示范和科普,东北地区农民已经完全能够适应和接受。

因此,转基因作物(特别是玉米)会迅速普及。预测今后的3~5 年,我国的转基因玉米、大豆的普及率有望达到50%~70%,特别是在规模化、机械化种植的北方春玉米区,以及适度规模化的黄淮海玉米区。另外,伴随着我国的单抗基因性状(单一抗虫或单一抗除草剂)的普及推广,预测2027 年左右多基因复合、多性状叠加的目标性状改良品种将更受欢迎。