基于空间分析的东盟风电成本评估方法研究

2022-10-11俞定坤郁永静

夏 婷,姜 昊,仇 欣,俞定坤,郁永静

(1.水电水利规划设计总院,北京 100120;2.中国电建集团成都勘测设计研究院有限公司,四川 成都 610072)

0 引 言

发电项目LCOE将项目全生命周期内的成本平均分摊到单位发电量上,可用于不同发电技术类型、不同区域的同一类型发电项目等各类场景的经济性评价和对比[3]。风电项目LCOE的研究对于风电项目投资决策、风电基地规划都具有重要的参考价值。从风电项目全生命周期涉及的因素考虑,可将成本的影响因素分为四类:一是自然因素,主要指风能资源条件的差异,直接影响风电项目整个生命周期的发电量;二是国民经济因素,主要包括项目所在国家的税率、通货膨胀率、劳动力成本,通过影响折现率、项目运维(O&M)成本等影响项目的度电成本;三是项目建设因素,主要包含风电机组及其附属设施、物流、吊装、风电场电气(含升压站)设备及安装工程、土建工程、送出工程等;四是融资因素,贷款利率的高低将直接影响投资方资本金的内部收益率。已有大部分研究中,风电项目成本分析主要停留在项目层面[4-5],而风电基地规划和项目选址等往往需要区域尺度的成本对比,单一项目尺度的成本分析可能并不能反映区域的整体情况。

东南亚国家联盟(简称“东盟”)是全球最具经济活力的区域之一,能源需求旺盛且存在较大的增长空间。得益于区位优势,中国与东盟已互为最大规模的贸易伙伴,双方合作涵盖经济复苏、绿色转型、人文交流、社会发展等多项领域。目前,化石能源仍然是东盟能源电力的主要来源,2019年东盟可再生能源仅占一次能源供给的13.9%。在全球应对气候变化与能源转型的大背景下,发展风电、光伏等清洁能源成为东盟各国的共识[6]。截至2020年年底,东盟电力装机中可再生能源占比为33.7%。其中,以水电和光伏为主,两者合计占比达到28.9%;而风电装机仅占0.9%[7],除泰国、越南、菲律宾等少数国家,大部分东盟国家的风电尚未起步。摸底东盟国家风电开发成本,探索区域风电成本下降的可行路径,对于东盟国家充分利用风电资源、助力区域能源清洁化发展,以及中国风电企业拓展东盟市场、带动产业“走出去”都具有重要意义。2019年,美国国家可再生能源实验室(NREL)[8]尝试对东盟国家风电和光伏的开发成本区域分布情况进行估算,但由于参数假定还停留在较早的水平,估算得到的LCOE水平偏高,不能反映风电成本下降的趋势。

本文在点尺度风电成本计算方法的基础上,探索东盟区域风电项目成本空间分布的分析方法,以期量化评估东盟国家风电开发成本的最新情况,为风电项目区域规划和场址优选提供参考。

1 研究区域与数据来源

1.1 研究区域概况

东盟成员国包括:文莱、柬埔寨、印尼、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国和越南等十国。东盟位于亚洲东南部,东濒太平洋,西临印度洋,处于亚洲与大洋洲、太平洋与印度洋的“十字路口”,战略地位十分重要。区域位于东经92°10′~141°05′,北纬28°32′~南纬11°15′,总面积约443.6万km2。东盟十国中,越南、老挝、柬埔寨、缅甸、泰国及马来西亚西部地处东南亚的中南半岛,其他国家地处马来群岛[9]。

东盟十国风能资源分布存在较大差异。根据Global Wind Atlas提供的数据,东盟国家100 m多年平均风速如图1所示。总体而言,东盟十国大部分区域风速在7 m/s以下,相对风资源条件较好的国家主要分布在中南半岛中、南部及部分马来群岛沿海地带,具备一定风电开发潜力的区域主要集中于老挝、泰国、越南、缅甸中南部、柬埔寨、菲律宾。

1.2 研究方法和数据来源

为了剔除风电不可开发区域的干扰,首先进行区域风电项目可开发区域的筛选,然后计算可开发区域风电开发的LCOE。

东盟风电技术可开发量的评估采用已有文献[10]中常用的方法,基于研究区域的风能资源图谱和土地利用情况,剔除因地形、海拔、土地利用及风速资源等限制而产生的不可利用面积,得到适合开发风电的区域(即风电技术可开发区域)。基于技术可开发区域的风能资源条件,确定区域的单位面积装机容量,最终得到技术可开发区域的风电装机潜力。东盟区域仅缅甸北部、印尼东部少部分区域海拔较高,同时鉴于山地风电技术已经发展较为成熟,因而本研究没有将山地地形作为风能资源技术可开发的剔除因素。

在确定风电技术可开发区域的基础上,通过合理的LCOE影响因素的空间取值假设,计算风电技术可开发区域的LCOE值。LCOE计算公式为

滴定:取 25.00mL试液,加 1DHCl溶液,5.00 mLBaCl2溶液,5mLMg-EDTA、10mL无水乙醇、5mL NH3-NH4Cl缓冲溶液、4D EBT,同样用EDTA标液滴定至终点,记录消耗的EDTA体积V3。

(1)

式中,INVT为初始投资,即项目的动态投资或建设成本,包含建设成本和建设期利息;Dep为全生命周期内因折旧导致的税费减免的现值;RV为固定资产残值的现值,即全生命周期内未消耗掉的建设成本;AC为全生命周期内项目运营成本的现值,运营成本包括运维成本和财务成本;IEP为多年平均期望发电量;DR为折现率;TR为所得税的税率;N为运营期。

风电技术可开发量所需数据包括风能资源图谱数据、土地利用数据和保护区数据。风能资源图谱数据来源于Global Wind Atlas,土地利用数据来源于MODIS,保护区数据来自于Protected planet。LCOE计算参数参考文献[8],并结合东盟已有建成的风电项目成本水平确定。

图1 东盟100 m多年平均风速分布

图2 东盟陆上风电技术可开发区域风能资源情况示意

2 结果与讨论

2.1 风电技术可开发区域

东盟国家技术可开发区域及风资源情况如图2所示。技术可开发区域主要集中分布在中南半岛中部和南部、菲律宾中部和北部、印尼部分岛屿沿海区域。其中,越南、泰国、菲律宾、老挝、缅甸等国家风电技术可开发区域面积相对较大。

东盟十国风电技术可开发总量为1 112 GW,各国风电技术可开发量统计见图3。在技术可开发区域内,大部分区域处于5~6 m/s的较低风速区间,低风速风电开发潜力巨大。5~6 m/s风速区间技术可开发量为834.0 GW,占技术可开发总量的75%;6~7 m/s技术可开发量为200.6 GW,占比约为18%;风速在7 m/s以上区域的技术可开发量仅有77.6 GW,主要分布在菲律宾和越南。从5~6 m/s风速区间的技术可开发量各国分布情况来看,泰国在这一区间的技术可开发量最大,为294.4 GW,其次是缅甸141.1 GW,越南(138.1 GW)位居第三。新加坡、文莱和马来西亚风能资源较差,不适宜开展风电项目的商业化开发。

图3 东盟风电技术可开发量(按国家统计)

2.2 风电成本空间分析

东盟十国风电项目的平均LCOE如图4所示,风电项目技术可开发区域LCOE空间分布如图5所示。

图4 东盟各国风能项目平均LCOE对比

图5 东盟各国风能项目LCOE空间分布

东盟十国风电开发LCOE在0.05~0.094美元/(kW·h)之间,区域平均LCOE为0.056美元/(kW·h)。从空间分布来看,东盟国家风电LCOE较低的区域主要分布在中南半岛中东部、菲律宾中部和北部。风能技术可开发量较高的越南、泰国、老挝、缅甸以及菲律宾开发成本也相对较低。受限于资源条件,新加坡与文莱风能开发LCOE分别高达0.086美元/(kW·h)与0.094美元/(kW·h)。总体看来,东盟国家LCOE平均值高于2020年陆上风电LCOE0.039美元/(kW·h)的全球平均水平[2],但是显著低于[8]0.150美元/(kW·h)的研究成果。东盟国家平均风电开发成本偏高,一方面是东盟尚未形成自主风能产业供应链,风能机组以及相关设备材料都需要通过陆路或者海路进行运输,提高了运输成本;另一方面是部分国家风能资源相对较差,例如马来西亚、文莱与新加坡,开发风电需要更多资金投入。

2.3 风电成本下降路径初探

为了分析东盟未来风电成本下降的可行路径,分别分析风电LCOE各类影响因素的变化空间。自然因素方面,对于某一特定区域的项目,风资源条件是一定的,风电项目选址确定后,从风能资源角度降低项目开发成本的空间有限。国民经济因素方面,税率、通货膨胀率、劳动力成本等通常由项目所在国的国民经济大环境所决定,很难从项目层面采取措施降低项目开发成本。项目建设方面,作为建设成本主要构成之一的风机价格还有一定的下降空间,项目承建方也可以通过建设阶段的优化管理降低建设成本。另外,随着东盟国家经济的快速发展,港口、交通等基础设施不断完善,物流成本也会进一步降低。融资因素方面,通过多元化的融资渠道,充分利用国际金融机构的低息贷款、国际组织的赠款等降低项目的融资成本,可有效降低项目LCOE。由此可见,项目建设成本和融资成本对LCOE的变化起到重要的作用,同时具备一定下降空间,因而可以作为降低风电项目LCOE的主要努力方向。

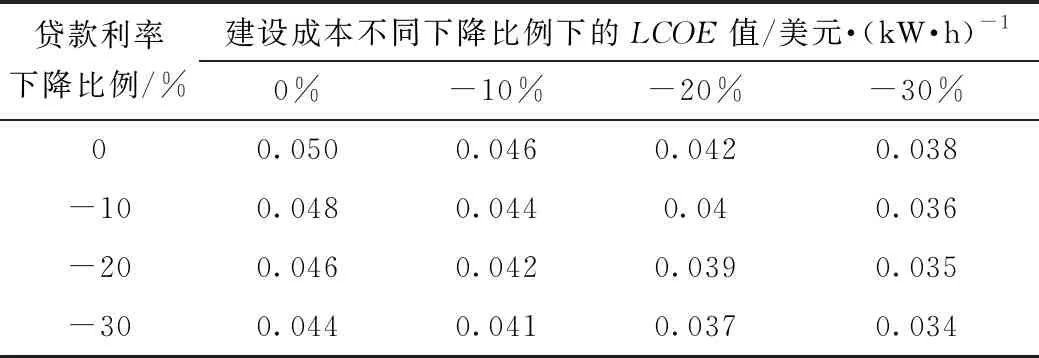

为了分析建设成本和贷款利率对项目LCOE的影响程度,以越南为例,分析建设成本和贷款利率下降的不同情境组合下风能项目LCOE的变化情况(见表1)。

表1 建设成本与贷款利率变化对项目LCOE值产生的影响

以越南当前风电项目平均LCOE为基准,当建设成本保持不变时,贷款利率下降30%,LCOE下降0.006美元/(kW·h);当贷款利率保持不变时,建设成本下降30%,LCOE下降0.012美元/(kW·h),因而风电项目LCOE对建设成本变化更为敏感。若建设成本和贷款利率同时下降30%,则风电项目LCOE将降至0.034美元/(kW·h),较基准情景下降32%((0.050-0.034)/0.050),低于2020年陆上风电项目LCOE0.039美元/(kW·h)的全球平均水平[2]。

未来随着碳中和进程的推进,风电规模化发展的重要性将日益凸显,东盟国家风电产业政策激励措施的完善将为风电发展拓展空间。同时风电技术的不断进步也将不断推动风电产业降本增效。特别是从建设和融资成本考虑,东盟国家风电项目开发成本还有一定的下降空间。

3 结 论

为了全面评估东盟区域风电开发成本情况,本文采用空间分析方法评估了东盟国家风电技术可开发区域和技术可开发量,在此基础上,对技术可开发区域内的风电项目开发成果进行评估计算,主要结论如下:

(1)东盟十国风电技术可开发总量为1 112.3 GW,约13.5%的土地面积处于低风速(5~7 m/s)区域,低风速区域风电资源开发潜力超过1 000 GW,占风电技术可开发量93%。其中,泰国、越南和菲律宾分列东盟十国风电开发潜力前三,风电开发潜力较大。

(2)开发成本方面,东盟十国风电开发LCOE在0.05~0.094美元/(kW·h)之间,区域平均LCOE为0.056美元/(kW·h),高于2020年陆上风电LCOE的0.039美元/(kW·h)的全球平均水平。从区域分布来看,风电LCOE较低的区域主要分布在中南半岛中东部、菲律宾中部和北部。

(3)从具体项目层面分析,风电项目建设成本和融资成本具有一定的下降空间,可以作为东盟风电成本下降的主要努力方向。以越南为例,若建设成本和贷款利率同时下降30%,则风电项目LCOE将较基准情景下降32%。