国外科技经费监管的经验及对我国的启示

2022-10-09焦艳玲

王 涵,焦艳玲,伊 彤

(1.北京市科学技术研究院创新发展战略研究所,北京 100089;2.科学技术部经费监管服务中心,北京 100038)

科技经费监管是各国政府保障科技经费发挥预期功能、提高经费使用效率、优化创新资源配置和提升政府治理水平的重要职能和举措。美国、日本、德国、英国等发达国家高度重视科技经费监管制度建设。

2006年起,我国科学技术部开始建立国家科技计划经费问责问效机制。2008年,科学技术部成立了科技经费监管服务中心,负责对国家财政性科技经费的监管和服务工作[1]。湖南、重庆、广东等科技厅(委)下设了经费监管中心,强化财政科技经费监管职能。部分高校、科研院所等科技经费执行单位设立了专门机构,建立科技经费监管合作机制,加强科技经费监管[2]。科技经费监管开始引起科研人员关注,国内外学者在科技经费监管主体和内容[3]、地方科技经费监管问题[4-6]、监管模式和机制[7-9]、监管体系[10,11]等方面进行了探讨;部分学者也关注了部分国家科技经费监管经验。李长健等[12]总结了以总监察长制为基础的美国科技经费监管对我国的启示, 万伟平等[13]对美国政府科技经费监督管理模式进行了分析并得出对我国的启示。总体来说,学者对科技经费监管的研究基本限于单一国家和地区的经验,缺乏国际对比及系统研究。

本文全面分析了美国、日本、德国、英国等发达国家科技经费监管的主要做法,在此基础上总结出科技经费监管在组织管理体系、监管流程、监管责任、惩戒措施、社会公共监督作用等方面的特点,以期为我国新形势下遵循深化科研领域政府职能转变和“放管服”改革方向,处理好激励与约束、信任与监督、放权松绑与守住底线关系,创新科技经费监管模式提供决策参考。

1 部分发达国家科技经费监管的概况

目前,美国、日本、德国、英国等科技发达国家基于本国国情,形成了权责分明、各具特色的科技经费监管体系。美国联邦政府中涉及科技管理的国防部、卫生与人类服务部、能源部、国家航空航天局、国家科学基金会、农业部、商务部7个部门科技预算合计占联邦政府科技预算的96%左右,科技经费监督管理主要通过国会、国家审计总署(GAO)和政府行政系统内部的总监察长办公室(OIG)来进行,辅以其他社会监督。日本通过科技管理最高决策机构——综合科学技术创新会议对各省厅进行统筹协调,强化了国家层面的科技经费监管统筹。德国科技管理奉行“科学自由、科研自治、国家干预为辅、联邦与各州分权管理”原则,政府较少直接干预,在科技经费监督体系建设方面是以项目协调管理单位(专业机构)负责日常管理与监督为核心,辅以政府部门、联邦议会、审计法院各司其职的监管。英国依托研究理事会(RCs)等资助和管理政府竞争性科技资金,通过独立的监审机构对计划项目实施进行监督。此外,各国高度重视科技经费监督方面的法律法规制度建设,科技管理信息平台保障了科技监督的高效运行。

美国、日本、德国、英国等发达国家科技经费监管体系相关信息如表1所示。

表1 美日德英等国科技经费监管概况

2 部分发达国家科技经费监管的特点

2.1 构建了内外结合的科技经费监管组织体系

美国、日本、德国、英国等发达国家均设有从事科技管理与经费监管的部门与机构,通过合理的分工与衔接,基本上都形成了政府、承担单位内部与外部监管相结合的经费监管组织体系。

美国联邦政府建立了政府行政系统的总监察长办公室,拥有科研经费监管最高权威和综合决策权的国会、作为国会下辖监管实施机构的国家审计总署、进行跨部门协同监管的廉正与效率总督察委员会和其他社会监管力量的监管组织体系。

日本已经形成完善的科技经费监管体系,具体包括:国会审定年度科研总预算和审议科研经费决算、综合科学技术创新会议统筹协调各省厅(部委)行动、各省厅(如文部科学省)和经费分配机构(如科学技术振兴机构和日本学术振兴会)执行具体监督管理和处罚措施、项目承担单位形成严谨完善的内部监管程序、公众起到非常重要的外部监管作用。

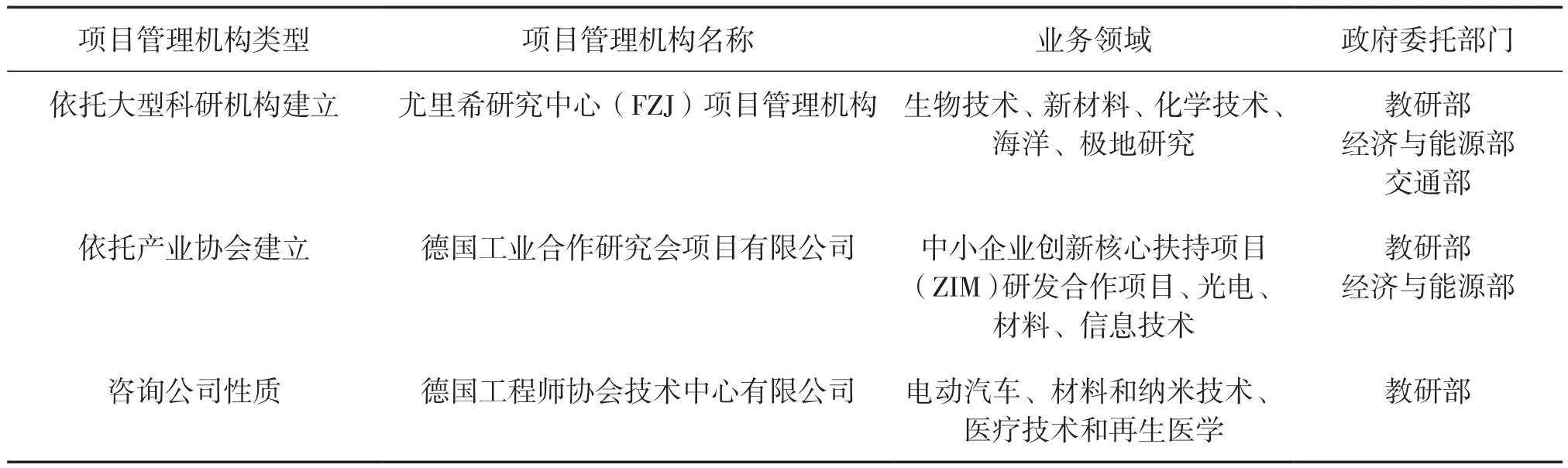

德国科技经费监管各司其职,由联邦政府部门、监督检查委员会及项目管理机构对科技经费预算支出进行监督审计(项目管理机构情况如表2所示);联邦议会按照严格程序对科技经费财政预算和财务决算进行审议,联邦审计局及州审计局的审计监督是指依据《联邦基本法》财政部分和《联邦预算条例》对各项科技经费预算支出进行监督和审计;德国研究联合会、马普学会、弗劳恩霍夫协会、亥姆霍兹联合会、莱布尼茨科学联合会和项目承担单位内设审计审核部门,对科研预算、财务管理、资助资金和经费使用效果进行内部监督和审计。

表2 德国典型项目管理机构情况

英国政府下拨的科研经费由“双重支持系统”(the dual support system)构成——竞争性资助方式与稳定性资助方式[14],其监督体系是多层次的,包含议会、政府主管部门、内阁办公室、拨款机构等多个主体[15]。议会对政府科技预算、科技政策以及政府职能部门的科技管理情况提供咨询、监督及审批管理等。政府部门和内阁办公室等负责决策、制定科技创新政策、编制科技预算、通过非政府机构对具体的科技创新活动实施管理与监督。研究理事会是独立法人实体,为非政府部门专业拨款机构,拥有独立的政策制定、经费使用和管理权,研究理事会审计与保障小组 (Audit and Assurance Service Group,AASG)负责组织对研究理事会项目经费进行监管[16]。

2.2 制定了标准流程,提升科技监管效率和质量

美国廉正与效率总督察委员会制定了《调查行动的定性评估审查指南》和《调查质量标准》,按照指南标准化流程开展工作。以美国国家科学基金会为例,总监察长办公室的监管人员接到举报后,首先会运用各种事前评估表等进行自评,确定监管的措施和步骤;然后严格按照指南的标准化流程展开具体行动,每个监管步骤和调查行为都要先完成书面的内部事前评估并存档;最后的结案程序也要按照标准格式提交报告,并进行事后总结评估。日本制定《研究机构的公共科研经费管理监察指南(实施准则)》作为统一的经费监管准则,文部科学省及经费分配机构(科学技术振兴机构和日本学术振兴会)对项目承担单位实施严格的监管职责、建立具有时效性的监测机制、设定和实施预防措施、建立负责人信息共享机制等。各项目承担单位按照《实施准则》,对本机构的监察机制、管理制度进行自查和自评。德国联邦政府和项目管理机构全程实行电子化监督检查,设立科技计划管理综合信息平台,包括联邦科技项目资助数据库、项目申报系统(easy-Online)、管理信息系统(profi)。德国研究联合会出台《使用准则——德国联合研究会资助协议的一般性条款》,明确规定如果审查出项目中有学术不端行为,会依据严重程度剥夺其在1~8年间提出项目申请、成为德国研究联合会评审员和选举德国研究联合会机构与委员会的权利。英国联合电子申报系统Je-s是7家研究理事会共用的项目管理平台,可以实现项目从申报、评审、立项、执行情况等全过程的管理,注册后即可进行项目的查询、申报[17]。英国建立统一的科技经费监管报告平台Research fish,与科技经费监督管理相关文件和可公开信息,均可在系统上查到并对科技项目经费进行全过程监督。

2.3 夯实项目承担单位经费监督主体责任

美国特别重视对项目承担单位的内部管理体系和实际执行情况的定期审查和监管。美国廉正与效率总督察委员会按照调查质量标准(QSI)要求入驻各部门的定性评估审查不少于每三年一次,这种审查被认为是固有的政府职能。日本大学、科研院所等项目承担单位内部需建立健全的监管制度,实行完善经费管理和监察机制、实施经费定期自查、加强财务人员备案和誓约书管理等举措。促使项目承担单位健全内部监察制度的措施是文部科学省设置项目申报门槛,规定只有各类监管措施齐全的单位才有资格申请项目。德国在联邦政府负责宏观监督、项目主管机构负责过程监督的基础上,侧重项目承担单位的内部监管责任。科研项目管理单位会要求项目承担单位每6个月提交一次项目的执行报告[18]。项目承担单位有义务及时向项目管理机构提供经费监管所需的报告和数据等,在提交审计报告后,需将付款收据、合同等原始证明及相关文件以图像、电子数据等形式保存五年[19]。

2.4 建立以信任为基础的监督检查机制,按照单位和人员两个维度设立违规惩罚措施

美国特有的文化和法律基础使美国科技经费管理机构与资助对象建立了一种以信任为基础的契约关系。传统文化高度注重宽容自由的科学研究氛围,科技经费监管不轻易处罚科学家个人。美国将更多的监管权力和责任下放至承担项目单位本身,监管重心是对单位内部管理程序、财务管理制度和执行情况的定期审查,“黑名单”制度也是从法律层面维护科研诚信的一种具体做法。德国非常重视科研诚信与科研道德制度建设,科技经费监管以诚信为基础,不依靠政府监督检查。针对科技经费的违规行为,一般均针对项目承担单位与科研人才两个维度进行惩戒。针对项目承担单位,一般会取消资助和申请资格、暂停拨款、退回全部或部分违规经费等。德国对科技经费使用不端行为的处罚上升到刑法层面,例如,对将补助金挪为自用或为他人使用、滥用公职权利和职务便利等情况,分别处以5年以下有期徒刑、刑罚6个月至10年和剥夺其政治权利等处罚。日本借助公开和宣传科研经费使用不端的典型案例,带来了强大的社会效应和警示作用[20]。例如,日本文部科学省对违规的科研项目,采取在文部科学省网站公布违规内容概要、违规人员姓名及所属机构,并对其承担和正在申报的其他竞争性资金项目给予限制的措施。针对科研人才,在没有违法的情况下,一般采取人事处罚、不正当使用金额返还、限制项目申报等措施;若涉嫌违法,除了辅以经济处罚,还会追究责任人刑事责任。在日本,被认定为“经费公费私用”的人,将受到逮捕、拘留、起诉并获刑等严厉的处罚。英国在科研经费管理方面构建了以信用为基础、自我约束与外部监督并重的经费监管体系,科研经费使用失信行为鲜有发生[21]。

2.5 充分发挥社会公众的外部监督作用

美德日英都非常注重发挥社会公众的外部监督力量。美国建立完善的举报与处理问题流程,每个部门的总监察长办公室都会发布一些举报科研不端行为的海报,提供热线电话、邮件等联系方式,鼓励揭露不正当使用科研经费的行为。美国国立卫生研究院专门设有处理科研经费违规和不当行为举报的部门。除规定不予披露的特例之外,对所有单位的监管结果必须向社会公开,接受公众监督。日本设立民间行政观察员制度和全国公民权利代言人联络会议,时常向政府部门及使用国家经费的部门提出意见,要求财务信息公开,提高透明度;民间行政观察员可以预约查阅涉国家机密材料及财务凭证,发现问题时会与媒体合作进行举报曝光。德国接受对科研不端行为与经费使用违规的公众举报,形成了大学与科研机构监察员、科学监察委员会、德国研究联合会监察员的三级监察举报体系。任何人都可以通过电话咨询、办公室现场咨询、书面咨询、网络咨询等方式与监察员联系并进行咨询与反馈。收到举报后,监察员启动相应的调查程序对相关情况进行公正、透明但不公开的调查,严禁向被举报人员透露任何信息。2005年1月正式生效的英国《信息自由法案》赋予了英国民众获取公共部门有关信息的权利。以英国生物技术和生物科学研究理事会(Biotechnology and Biological Sciences Research Council,BBSRC)支出情况为例,BBSRC机构网站每月定期公布2012年12月1日以后所有支出信息以及之前2.5万英镑以上和通过政府采购卡支付的500英镑以上支出信息,由此公众甚至可以检索到1.35英镑的公务支出记录。上述措施无疑扩大了BBSRC与英国公众的沟通渠道,使其业务运行得到社会各方的监督[22]。

3 对我国科技经费监管的建议

经对比研究和分析,本文认为我国应从以下几个方面借鉴相关国际经验,明确科技经费监管思路,创新科技经费监管的方法和手段,保障科技经费发挥预期功能,提高经费使用效率,优化创新资源配置,提升政府科技创新治理水平。

一是明晰科技经费监管思路,重构监管治理体系。做好顶层设计和规划制定工作,切实转变监管工作思路,强化各组织主体之间的协同关系,重点加强承担单位主体责任的有效落实,多角度完善各类监管机制,侧重提升监管方式的信息化水平,重构政府从管理主体向治理主体转变的多方主体参与的监管治理体系。具体包括:(1)处理好激励与约束的关系。以激励为核心,完善科研人员经费保障和激励机制,稳步提升科研单位运行费中人员经费保障力度,给予科研人员充分智力成本补偿。完善承担单位的法人责任落实制度,建立鼓励法人担当责任的考核激励机制和容错机制。(2)处理好信任与监督的关系。以信任为前提,进一步赋予科研单位和人员自主权,赋予项目牵头人和负责人更大的技术路线决策权、经费支配权、资源调动权。同时构建科技“大监督”格局,优化科研项目管理和监督职能,完善重大违规案件联合调查机制,建立科技监督数据汇交和主动发现机制,比如飞行检查就是较好的方式之一。(3)处理好放权松绑与守住底线的关系。尊重科研规律和人才规律,深入推进科技领域“放管服”改革,能下放的坚决下放,不该管的坚决不管,充分发挥行业部门、微观主体和科研人员积极性。以诚信为底线,明确科研经费管理和使用的“红线”和“底线”,在最大限度赋予科研人员自主权和灵活性的同时守住底线,对于科研不端行为要加大公开曝光度,体现出过程管理宽松,但违反底线处罚严明。

二是构建“权责明确”的科技经费监管组织体系。建立政府监督、承担单位监督和外部监督的“三级监督体系”,形成“分级管理、权责明确、运转高效”的监管机制[22]。夯实主责部门和项目承担单位监督主体责任。将法人单位履行主体责任的情况作为重点监督内容,要求完善科技经费管理、财务管理和单位内控制度等,要求单位必须完成科研伦理培训。区分财务审计、项目审查、绩效评估的不同侧重点。财务审计侧重财务合规性检查;项目审查侧重对项目时间进度、预期指标完成情况、项目负责人和团队成员合理分工等方面进行监管;绩效评估侧重对经费使用效率、项目产出结果进行监督和考核。

三是健全覆盖全流程的科技经费监管信息平台。建立科技经费监督信息报送制度。科技经费监督检查信息和违规处理结果定期报送部际联席会议、诚信联席会议等。地方科技管理部门将科技经费违规行为查处结果及时报送科学技术部。科学技术部对每年的科技经费违规行为处理结果进行信息公开。完善覆盖管理全流程信息的国家科技管理信息系统。完善关于科技经费监管的相关功能,形成覆盖预算申报、预算安排、过程管理、过程监督、结题审计和综合绩效评价的全流程信息平台,建立权责明确、分级授权的管理机制。推进监督数据的汇交共享和结果互认。建立监督数据汇交共享平台,提高数据质量,实现监督数据在线汇交、共享,推动不同主体监督结果的信息共享和互认互用,最大限度地降低对科研活动的干扰,并实现科技经费违规行为的联合惩戒。

四是探索对不同类型项目开展科学分类监管方式。根据科学分类的科技经费监管思路,针对不同类型的科技活动,实行不同的科技经费评价标准和评价方法。对于委托国家实验室实施、业主制、揭榜挂帅、赛马制、包干制等新型项目组织模式,探索科技经费监管新思路,优化政府经费监督职能与压实承担单位主体责任并重。探索实行科技经费支出行为的负面清单管理制度。明确科技经费违规行为的定义和内涵,对科技经费违规行为进行分类和梳理,形成负面清单,统一经费监管准则,明确界定不可为的“界限”与“范围”,来解决科研活动中“可能”的风险。

五是实施“宽严相济”的科技经费监管惩戒措施。试点“诚信典型”管理,选取内控管理和财务管理等制度健全,已有效执行、承诺对科技项目经费管理采取相应监督举措且信用良好、设有内部审计机构的科研机构,纳入科技项目经费监督“诚信典型”管理。试点的承担单位内部审计机构出具的项目经费审计报告或经费总决算表可作为结题验收依据。完善问责制度,强化科技界联合惩戒机制。分类约束和惩戒承担单位和科研人员,对不遵守法律法规造成的重大损失,依法追究有关单位法人和课题负责人的行政和法律责任。推动建立重大案件跨部门、跨地区联合调查机制,建立“一处受罚、处处受限”联合惩戒机制。

六是完善“防范为主”的科技经费监管服务体系。加强前端培训,政府监管部门组织或委托第三方定期对科技项目承担单位开展法律法规宣传和业务培训活动,对项目监管人员与项目承担单位现场答疑并征求意见。编制科技经费监管相关法规政策解读汇编,汇总科研违规案例,编制科技经费使用标准规范和防止科研违规行为发生的“百问百答”手册,免费发放项目承担单位。政府监管部门在相关网站设立科技经费管理咨询窗口,预留咨询电话及接待人员姓名,通过在线填写或拨打电话的方式,进行科技经费合理使用和监管方面的咨询。

致谢

感谢北京市科学技术研究院创新发展战略研究所李劲副研究员、陈媛媛副研究员为本研究提供日本和德国科技经费监管方面的资料及帮助。