基于费用构成要素分析“营改增”对工程造价的影响

2022-10-01刘玉

刘 玉

(亳州市蒙城县住房发展中心,安徽 蒙城 233500)

0 引 言

“营改增”税收制度对建筑行业具有较大的影响,特别是对于建筑工程造价而言。然而,现阶段许多企业对于“营改增”税收制度的研究还存在一定的不足,从而降低了部分工程造价计算结果的精度,对企业的税负造成较大负担,严重情况下,工作人员无法在短时间内确定科学合理的工程造价,企业管理者无法直观地获取项目建设的具体情况,这制约了建筑工程造价精细化管理的发展进程[1]。基于此,本文以某建筑工程项目为研究对象,提出了“营改增”对工程造价影响的分析方法设计,为促进建筑工程造价的发展提供保障。

1 “营改增”与工程造价主要内容分析

“营改增”作为建筑工程发展中的一种特有的税改措施,对建筑工程项目与工程造价具有较大的影响[2]。为了更好地研究“营改增”对工程造价的影响,本文首先对“营改增”的相关理论、建筑行业工程造价的概念以及发展现状等进行了一系列分析,为后续的研究提供基础保障。“营改增”包括营业税与增值税,是财税系统改革中的关键部分,具有较强的理论性,对社会各个行业领域的发展至关重要[3]。

营业税在广义上指的是基于应税劳务,不受单位成本与费用的限制,对单位或个人在一定周期内,根据营业额的实际情况征收的一种税,税负相对固定[4]。增值税通常情况下,指的是一种流转税,与营业税之间存在一定的差异,主要是商品在流转过程中,受到税率变化的影响,会产生一定的增值额,采用抵扣制原理,根据增值税率进行征收,主要由消费者承担[5]。基于纳税规模与方式的不同,增值税纳税人在广义上来说,不单单是单位或个人,而是小规模纳税人与一般纳税人。由于税收的征收范围、税率以及计税方式不同,营业税与增值税之间存在一定的差异性[6]。营业税的征收范围包括销售不动产、转让无形资产、应税劳务等,税率的波动与增值税相比较不稳定,通常在 3%~20% 波动,税目不同,其税率也不同,例如建筑行业的税率为 3%,以价内税为主要价税组成,税金的征收部门为地税局,税金分成由地方财政组成[7]。增值税的征收范围主要包括销售不动产、有形动产、电信行业、交通运输业等,我国现行增值税属于比例税率,根据应税行为一共分为13%、9%、6%三档税率及5%、3%两档征收率。税金的征收部门为国税局[8]。

现阶段,我国建筑行业对“营改增”的研究仍然存在一定的不足,这对建筑工程造价存在较大的影响,主要体现在“营改增”税收制度实施后,实际建筑工程造价与预期建筑工程造价之间偏差较大,整体工程造价的计算结果的精度较低,缺乏说服力。

工程造价在广义与狭义角度的含义不同,基于广义的角度来说,工程造价指的是工程在整体建设中的成本与所需费用,从工程决策到竣工阶段,整体支付的投资费用,包括固定投资费用与无形投资费用;基于狭义角度来说,工程造价指的是施工单位在完成一个工程项目后,所有费用的总和,包括机械费用、材料费用等,为工程项目建设的整体交易价格。当前,我国建筑行业工程造价领域的研究逐渐成熟,然而,由于影响工程造价精确度的因素较多,导致部分建筑工程项目造价仍然存在缺陷,对建筑行业的整体发展存在不利影响。

2 “营改增”对工程造价的影响研究

2.1 构建“营改增”造价影响模型

为了提高“营改增”对工程造价影响分析结果的精度,本文从费用构成要素的分析方法出发,构建“营改增”工程造价影响模型。首先,对“营改增”前建筑工程造价不含税的费用构成要素结构进行分析,获取“营改增”前工程造价的表达式为:

P=pw+py+px+pa+pb

(1)

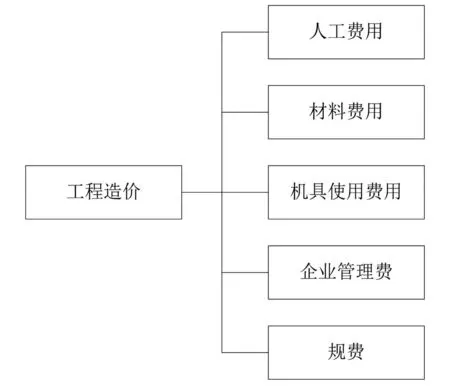

式中:P为“营改增”前的建筑工程造价;pw为工程建设中的人工费;py为工程建设中的材料费;px为工程建设中的机具使用费;pa为工程建设中的企业管理费;pb为工程建设中的规费。以上所有组成结构费用均不含税。通过上述关系表达式,获取“营改增”前,建筑工程造价费用构成要素的结构,如图1所示。

图1 工程造价费用构成要素结构示意图

如图1所示,工程造价费用构成要素主要包括以上五个组成部分,基于增值税与营业税税收比例的不同,各个构成要素“营改增”后的税收情况也存在差异。在此基础上,结合一般计税方法,设定工程建设费用构成要素的权重,将工程造价的波动情况设置为造价影响的衡量指标,构建造价影响模型。在造价影响模型中设置增减平衡点,根据税率与征收率权重的不同,调整工程造价费用构成要素的增减平衡点作为模型的输入层,将工程项目进项业务费用占造价比例的值作为模型的输出层,用来判断工程造价的波动幅度,进而预测“营改增”对工程造价影响程度的变化趋势。

2.2 计算“营改增”后工程造价相关参数

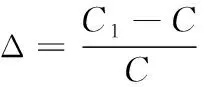

在上述“营改增”造价影响模型构建完毕的基础上,对工程造价的相关参数进行计算。首先,在建筑工程增值税模式下,根据工程造价的增减幅度,计算各个分项工程费用要素的具体变动情况,计算公式为:

(2)

式中:Δ为建筑工程项目中各个分项工程费用要素变动情况;C1为工程造价“营改增”后的造价数据;C为工程造价“营改增”前的造价数据。通过计算,获取工程造价费用要素变动情况,进而得出造价增减的幅度。设置建筑工程项目费用的动态调整系数与综合调整系数,结合上述构建的“营改增”造价影响模型,对项目造价“营改增”后的影响程度进行研究分析。

将建筑工程中的费用构成要素的进项税额相加所得到的“营改增”前工程造价,其税额值相对固定,因此,工程造价税金的计算较明确。然而,“营改增”后工程造价税额值不是固定的值,受到各个费用构成要素的影响,会随时发生改变,此时,应当及时调整工程造价税收的计价模式,在传统营业税的基础上,综合考虑税前各项费用的变化,将“营改增”后工程造价的变值转换为定值,进而确定工程项目“营改增”后的计价数额,结合建筑工程价税分离的原则,获取结果精确度相对较高的工程项目造价信息。建筑材料费用在建筑工程中应用广泛,且对工程造价具有较大的影响,基于此,本文对“营改增”后建筑材料的费用进行相应计算,为后续造价敏感性分析提供参考依据。将建筑材料费用造价计价方式设置为价税分离的方式,当建筑材料单价发生变化时,整体的材料费用也会发生改变。综合考虑建筑材料适用的增值税税率,计算材料费用工程造价,公式为:

(3)

式中:E为建筑材料费用造价;E1为在营业税下,建筑工程使用材料原价;β1为建筑材料适用增值税的税率;E2为建筑材料运杂费;β2为建筑材料运输过程中产生的损耗率;β3为建筑材料采购后的保管费率。通过上述公式的计算,获取到建筑工程中,使用材料的费用造价结果,作为“营改增”对工程造价影响的关键参数,对工程造价敏感性分析具有重要意义。

2.3 基于费用构成要素分析“营改增”造价敏感性

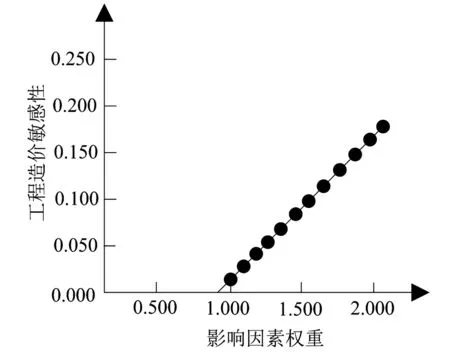

基于上述“营改增”工程造价相关参数计算结果,结合敏感性分析方法与费用构成要素,共同对“营改增”后工程造价敏感性进行全方位的分析。首先,明确工程造价中,对工程项目具有重大影响的敏感性因素,进而判断“营改增”后工程项目抗风险分析能力。调整“营改增”造价影响模型中的费用影响因素权重,控制工程建设各个分项工程费用变量的数值,根据敏感性分析指标,获取“营改增”工程造价敏感性变化的规律,如图2所示。

图2 “营改增”工程造价敏感性变化规律

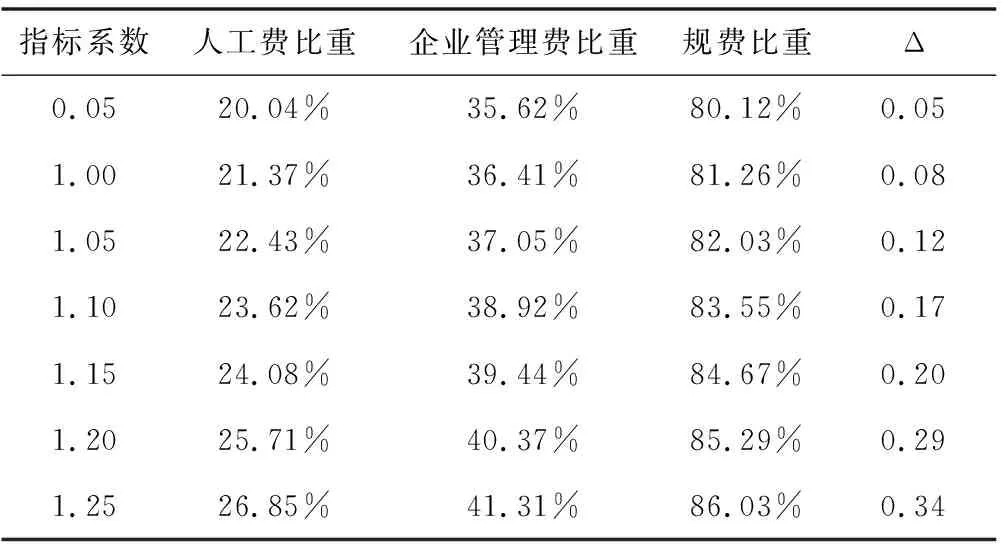

如图2所示,随着费用影响因素权重的不断增大,工程造价敏感性呈现快速上升的变化趋势。综合考虑建筑工程施工中的各项影响因素,由于各项影响因素的独立性相对较强,因此,本文采用单因素敏感分析的方式,获取各个影响因素在“营改增”后的造价比重。假设建筑工程建设中建筑材料与机械费用比重保持不变,获取其他各项费用构成因素对“营改增”后工程造价的敏感性影响情况,计算结果见表1。

表1 费用构成因素对“营改增”工程造价敏感性影响

由表1可知,在各项费用比重不断调整的情况下,工程造价的增减幅度敏感性存在一定的差异,费用比重越高的项目,其“营改增”后的工程造价上涨幅度越大。其中,企业管理费用与规费“营改增”对工程造价敏感性的影响较大,工程项目各个费用构成要素税率比重不同,对工程造价的变化具有明显影响。

3 对比分析

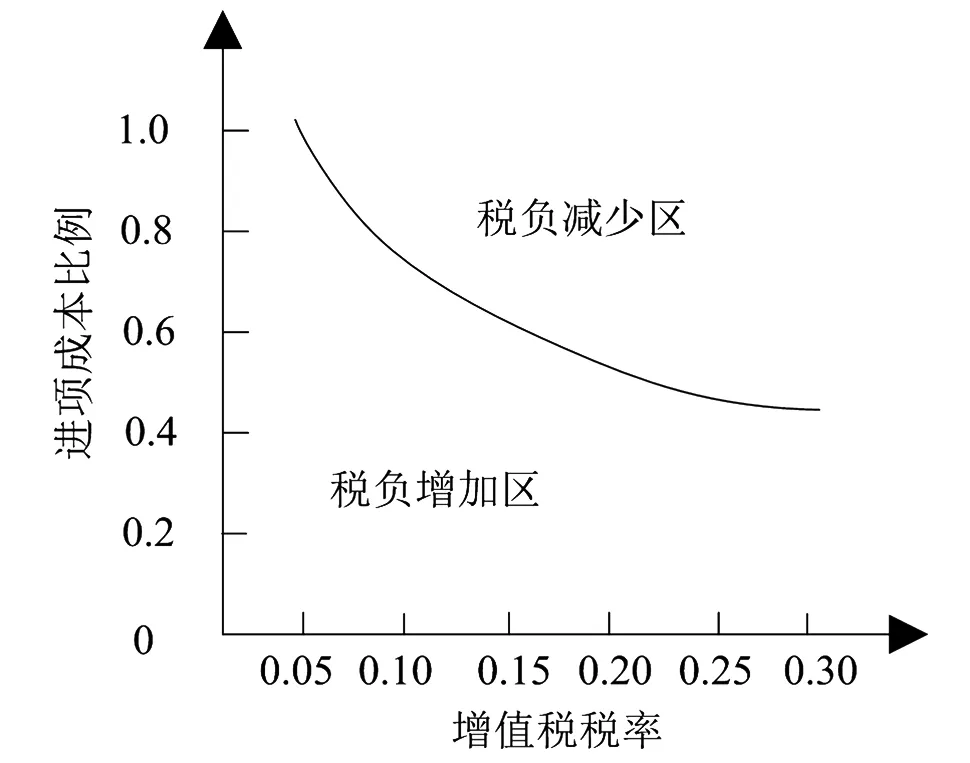

为了对本文提出的“营改增”对工程造价影响分析的可行性做出进一步分析,进行了如下实验。本次实验选取某地区X楼盘建筑工程项目作为研究对象,该工程项目建设的内容包括构筑工程、土建、绿化、道路铺地等。建设该工程项目的施工企业经营年限较长,经营范围较广泛,以土建工程设计、土方工程、装修装饰建设工程施工为主要经营业务,企业的纳税信用良好,等级为B级。在该工程项目进行“营改增”前,报价人员根据企业定额,生成的工程项目造价量清单报价为4 560.5元/m2。在掌握上述信息的基础上,根据施工企业以往建设的工程项目数据,获取该施工企业近几年在“营改增”前的税负变化情况,如图3所示。

图3 施工企业“营改增”前税负平衡曲线

通过如图3所示的税负平衡曲线,获取该施工企业“营改增”前的税负数据信息与进项成本比例信息。在此基础上,将上述本文设计的基于费用构成要素分析的方法,应用到该工程项目中,对工程项目造价量清单的报价情况进行分析。首先,采集施工企业与X楼盘建筑工程项目的相关信息与资料,结合费用构成要素量化与BP神经网络原则,建立“营改增”工程造价模型,根据工程项目的实际建设情况,设定模型中工程造价费用影响因素指标个数,输入项目含税后的建设单方报价,作为模型输出层的神经元;设置工程造价模型的网络层数为4,隐含层个数为10。采用梯度学习算法,根据模型中神经元的阈值,设置“营改增”工程造价模型的学习因子。将该实验中施工企业的相关数据样本,输入到“营改增”工程造价模型中,通过神经网络对工程报价进行预测。利用MATLAB分析软件,模拟楼盘建筑工程项目的施工情况,选取20组样本工程,作为本次实验的训练组,设置工程造价模型的迭代次数,实时记录工程造价的变化情况以及误差收敛速度,进而获取样本工程造价训练的均方误差。

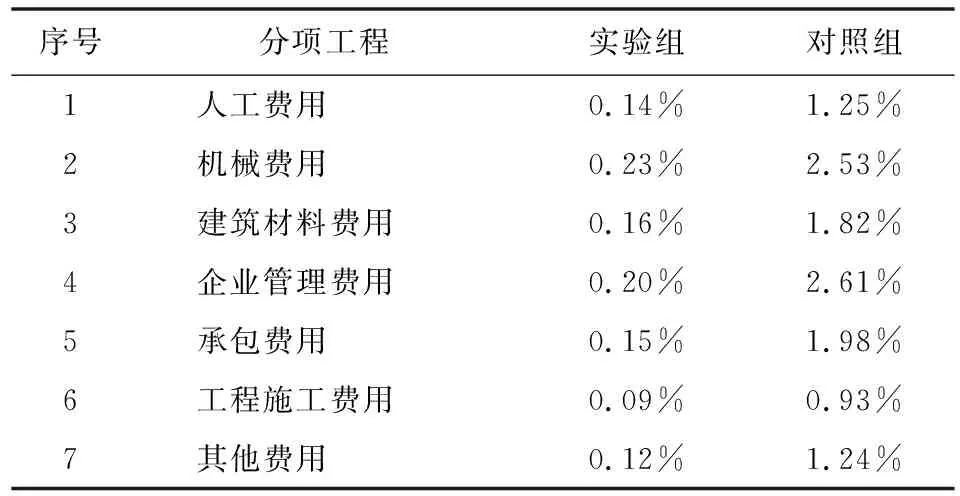

设置本文提出的基于费用构成要素的工程造价分析方法为实验组,传统的工程造价分析方法为对照组,对比两种“营改增”对工程造价影响分析方法各个分项工程内容报价结果的均方误差,结果见表2。

表2 “营改增”对工程造价影响分析结果误差对比

由表2可知,本文提出的基于费用构成分析方法,对各个分项工程“营改增”后的造价进行了相应的分析,最终获取到的分项工程报价结果的误差较传统工程造价分析方法小,整体工程造价分析结果的准确率更加具有优势。

4 结束语

我国建筑工程行业的发展,长期实行营业税与增值税并行的税收方式,其税负存在不均等的现象。“营改增”税收制度提出后,税负不均的情况有了较大的改善,然而对于“营改增”对工程造价的研究仍然存在一定的不足。本文基于费用构成要素的分析研究方法,获取了“营改增”后建筑工程造价费用各个组成因素对工程造价的整体影响。根据影响分析结果及时制定相应的解决方案,可为建筑工程造价领域的可持续发展提供保障。