营商环境建设面临的边际效用递减现象及治理策略

2022-09-30赖先进

赖先进

自党的十八届三中全会提出建立法治化营商环境以来,党中央、国务院先后围绕营商环境建设,提出了一系列新论断、新目标、新任务,不断推进我国行政体制改革和政府职能转变走向深入。党的十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确指出,持续优化市场化法治化国际化营商环境。持续优化营商环境,已成为这一时期我国深化行政体制改革的重要任务。党的十八大以来,我国营商环境建设取得了显著的成效,优化营商环境相关改革经历了探索起步、全面实施阶段,正迈入优化提升阶段。面向未来,如何进一步优化营商环境?如何进一步推进营商环境相关改革创新?从边际角度对营商环境改革进行分析,有利于为持续推进营商环境建设提供新的理论视角和理论路径。

一、边际分析:优化营商环境成效研究的新理论视角

伴随着我国优化营商环境实践的推进,对营商环境建设相关改革成效进行分析和评估,是当前营商环境理论研究的重要方向之一。目前,理论界相关研究主要从两个研究路径展开:第一,营商环境改革的总体成效分析。宋林霖等在分析优化营商环境成效基础上,提出了挑战与对策。[1]廖福崇分析了治理现代化背景下优化营商环境和激发市场主体活力对于经济结构换挡升级具有十分显著的作用。[2]丁邡等在评估营商环境成效后认为,2019年以来,我国优化营商环境取得显著成效。[3]冉昊分析了“放管服”改革促营商环境优化取得的成效。[4]第二,营商环境改革对企业绩效、产业绩效的实证分析。许志端等通过实证研究发现,持续优化营商环境可以促进企业的技术研发投入,进而促进企业绩效。[5]解洪涛等基于湖北省21208 户企业的调查分析发现,营商环境在影响企业经营绩效方面具有多种显著性的机制。[6]尚炜伦运用计量方法进行研究发现,良好的营商环境能够显著提高民营企业创新绩效。[7]宋清等基于2009—2019年创业板678 家上市公司面板数据进行研究发现,营商环境改革中,税收优惠对企业创新绩效具有显著正向影响。[8]从这些可以看出,营商改革的成效分析和绩效实证研究已伴随着改革实践的深入实施,逐步成为理论研究热点。这些研究成果为深化营商环境改革成效研究奠定了一定的研究基础。但是,现有研究在研究视角和方法上主要采用总量分析或宏观计量实证研究的方法,还缺少从边际等创新性视角对改革成效进行分析。

事实上,优化营商环境相关改革本质是边际性改革,具备进行边际分析的内在条件。从市场主体生长和发展的全生命周期角度看,营商环境主要是市场主体在准入、生产经营、退出等过程所需外部环境和条件的总和。营商环境类型多样,既包括来自政府的政务环境,也包括政府以外的社会人文环境;既包括制度、政策和文化等软环境,也包括交通与物流、技术与设备等硬环境。其中,政府所提供的制度性环境是营商环境中最基础、最具公共性的环境。从实践看,作为市场主体运营所必需的制度性“公共产品”,营商环境的构建和优化遵循的逻辑主要是以问题为导向的增量改革逻辑、边际改革逻辑。我国社会主义市场经济体制建立和完善过程是计划经济向社会主义市场经济的转型过程。营商环境相关改革主要以解决市场主体发展面临的问题展开。从这个意义上看,营商环境相关改革与我国改革“在边际上不断地磨”[9]的属性是一致的。此外,从经济体制改革的角度看,我国经济体制改革基本上是按照边际改革和梯度推进的战略思路进行[10]。营商环境相关改革也是我国经济体制改革的重要组成部分,不可避免地具备经济体制改革的边际特性。因此,运用边际分析方法,从边际的视角分析营商环境改革,具备内在的理论需求与实践条件。

二、营商环境建设面临边际效用递减现象的主要表现

近年来,我国各级政府大力推进“放管服”改革和优化营商环境,营商环境相关改革取得了显著成效。从全球比较看,我国营商环境排名有了大幅提升(世界银行《营商环境报告2020》显示,我国营商环境排名跃居至全球第31 位),市场主体经商创业的制度性环境有了明显改善。从国内市场主体增长看,市场主体数量实现了成倍增长,从2012年的5500万户增长到2022年5月底登记在册的1.59 亿户,比十年前增加近2 倍。尤其是,全国市场主体数量在疫情冲击和全球经济增长放缓的条件下实现了逆势增长。2020年以来,面对突如其来的新冠肺炎疫情冲击,我国经济下行压力加大,深化“放管服”改革、改善营商环境面临前所未有的挑战。在不确定性和复杂性增强的条件下,我国持续推进“放管服”改革和优化营商环境取得了超出预期的成效,为我国在世界主要经济体中率先实现正增长创造了有利的制度性条件。尤其是,从2008年到2020年,虽然经济在国内外环境的影响下,增长率出现放缓,但是市场主体数量在“放管服”改革和优化营商环境的推动下实现了逆势增长。通过对2009—2020年GDP 增幅与全国市场主体增幅的比较看,党的十八大以来,全国市场主体增幅远远高于GDP 增幅;GDP 增幅相对放缓的条件下,全国市场主体增幅却实现了逆势增长。这表明,深化“放管服”改革和优化营商环境在促进市场主体生长和发展上发挥了显著作用。在优化营商环境相关改革取得显著成效的同时,持续优化营商环境,打造一流的营商环境也出现新情况和新问题,局部性营商环境建设与改革开始面临边际效用递减现象的挑战,主要表现为:

(一)准入环节的商事制度改革边际收益接近“天花板”

商事登记是市场主体全生命周期的第一个环节,也是传统行政体制阻碍社会投资兴业的“第一道槛”。推进商事制度改革,放宽市场主体准入,成为“放管服”改革和优化营商环境的重要改革任务之一。针对“办照难”这一市场主体反映突出的问题,2014年以来持续深化注册资本实缴改认缴、“先证后照”改“先照后证”等系列商事制度改革,市场主体开办环境有了显著提升,通过改革催生了大量市场主体。随着改革的深入推进,传统商事制度改革边际收益开始接近“天花板”。以企业开办为例,2020年6月,国务院常务会议明确推动企业开办时间压缩至4 个工作日以内或更少。从地方实践看,北京、上海、广东、浙江、山东、四川等多个省份已实现企业开办“一日办结”。在实现企业开办“一日办结”的条件下,压缩企业开办时间所获得的改革边际收益已接近极限。此外,不少地方还在企业开办环节、企业开办费用方面也推出了相应改革,实现开办企业只需一个环节、零费用。在各项营商环境改革措施落地后,市场主体进入几乎接近零门槛。走传统路径、聚焦市场主体准入环节,压缩企业开办时间、环节和成本,推进商事制度改革所能获得的边际收益空间较小。

(二)生产经营环节的行政审批事项削减空间明显缩小

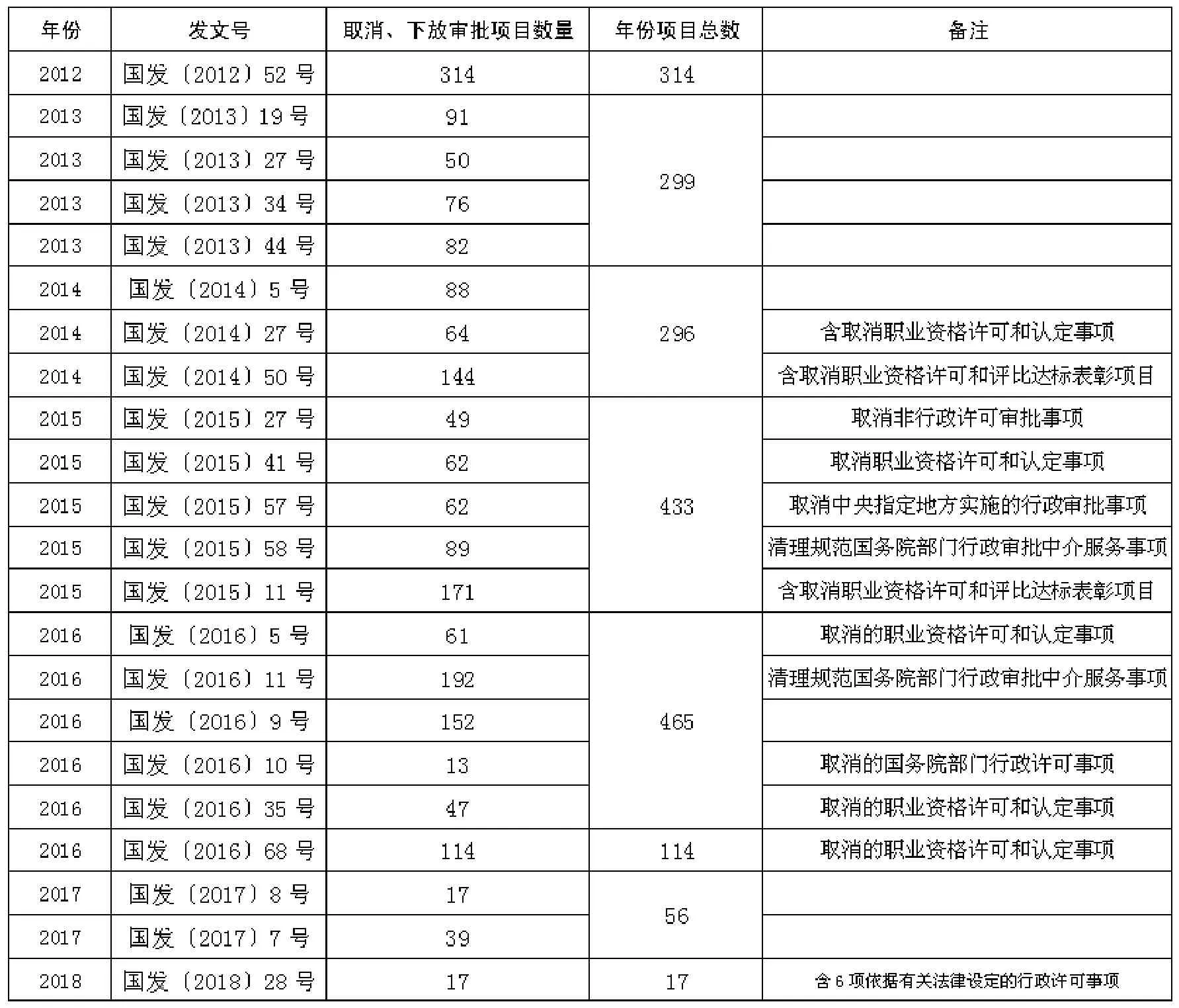

在准入环节外,市场主体生产经营面临的行政审批项目,是制约和影响市场主体经营的制度性“门槛”。党的十八大以来,延续以往政府行政审批制度改革的路径,各级政府大力度推进简政放权,行政审批事项得到进一步的压缩。根据国务院审改办于2017年公布的数据显示,2013年以来国务院决定取消491 项行政审批事项;决定下放127 项行政审批事项。行政审批事项的取消、下放,进一步优化了市场主体生产经营环境,激发了企业创新创业的活力。但从取消和下放审批项目数量的时间变化看,2015—2016年是取消下放行政审批事项改革的高峰。在此之后,取消和下放行政审批制度改革空间明显缩小,2017—2018年,取消和下放行政审批项目数量逐步减少。2020年以来,国家层面取消和下放行政审批项目趋于停滞状态(见表1)。这表明,在削减市场主体生产经营面临的制度性行政审批事项方面,审批项目减量改革已达到“天花板”,提升改革成效必然面临来自边际效用递减规律的挑战。

表1 党的十八大以来国务院历次取消下放行政审批项目数量

(三)一些地方营商环境改革创新同质化现象显现

改革的创新性,是生成改革边际效用的重要源头性因素。作为制度性、体制性外在环境和条件,营商环境改革创新是生成营商改革边际效用的关键因素。从地方优化营商环境、推进营商环境改革创新来看,一些地方大胆尝试、率先探索,出台和实施了许多创新性的改革举措。随着优化营商环境从探索期走向全面实施、优化提升阶段,各地营商改革措施出现趋同现象。从整体来看,改革趋同是创新探索和经验复制推广的结果,改革边际成本相对较低;但随着时间的推移,改革趋同容易导致营商环境建设陷入同质化,难以精准化提升地方营商环境。由于各地在产业结构、产业基础、市场成熟度等先天条件的差异,同质化的营商环境改革必然难以满足差异化的地方和基层营商环境建设需求,进而降低了营商环境改革的边际效用。比如,在营商环境评估的引导下,各地参照世界银行营商环境评估的指标体系、国家营商环境评估指标体系,积极推进以评促改、以评促建,国家和区域营商环境的标准化、整体化、系统化水平有了显著提升。但有的地方和行业简单把营商环境建设等同于标准化评估,过于看重排名和得分,照搬经验做法,忽视了本地区、本行业营商环境差异性,改革创新的边际效用被同质化措施所蚕食。

三、破解边际效用递减现象的基本治理策略

习近平总书记强调,营商环境只有更好,没有最好。虽然我国营商环境建设取得了显著成效,但是面对建设国际一流营商环境的目标,仍然需要持续推进改革创新,既提高营商环境改革的总效用,又增强改革的边际效用,不断通过营商环境相关改革释放发展红利。

(一)坚持延续巩固策略,放大存量改革的边际效用

我国营商环境建设已取得显著的改革成效,相关存量改革措施正持续有效释放。破解局部性改革面临的边际递减效应风险,应首先坚持对存量改革的延续巩固策略,保持和放大实践中已证明有效改革的边际效用,防止改革“反弹”与边际效用流失。

健全营商环境建设配套改革机制,固化已有存量改革成果。建立行政许可、行政审批设定的审查机制。党的十八大以来,大批行政审批项目和事项的取消下放,激发了市场和社会活力。要巩固这方面的改革成果,必须建立有效的行政许可、行政审批设定审查机制,完善新设立行政许可、行政审批的论证程序,从严把关,防止已经取消的审批、许可事项变相地再次“出现”。健全清单管理制度,实现市场准入与政府权责的清单化、制度化管理。对于市场主体而言,要全面实施市场准入负面清单制度,巩固营商环境建设的成果。对于政府而言,要实行政府权责清单制度,厘清政府部门之间、政府与市场之间的职责界限。尤其是,在政府权责清单制度建构过程中,要重点突出与营商环境建设联系紧密的清单事项,比如,编制中央和地方政府行政许可权责清单等。

推进营商环境相关改革的制度化、法治化,形成更多不可逆的改革成果。在推进营商环境建设和相关改革过程中,处理好法治与改革的关系。一方面,根据营商环境改革的需要,按照法定程序,做好有关法律法规的立、改、废、释,运用法治思维和法治方式,实现改革于法有据。另一方面,对于实践证明行之有效的营商环境改革措施,要及时上升为法律、法规或制度性规定。新时代,全面深化改革制度建设的分量更重,优化营商环境相关改革也要抓住制度建设的主线,把改革成果及时转化为制度成果。在“放管服”改革和优化营商环境经验的基础上,2019年,国务院通过了《优化营商环境条例》。各地先后也出台了地方性营商环境条例。应以此为契机,推进营商环境相关制度建设,建立健全营商环境细分领域所需的精细化制度安排(含法律法规)。

(二)坚持创新突破策略,创造增量改革的边际效用

改革边际效用递减的对立面是边际效用递增,即随着时间的推移,新增的改革效用和收益(边际效用)会逐步增加,甚至实现突破性增长。经济学、管理学通过对企业成长和发展的研究发现,实现组织收益从边际效用递减到边际效用递增的关键因素是创新。在缺乏创新的条件下,组织的改革收益随着时间的推移,要么达到极致后出现下降,要么逐渐趋于平缓。只有在持续创新的条件下,组织的改革收益随着时间的推移,才能实现突破性的增长,产生递增态势的边际改革效用。

推进营商环境改革措施的迭代升级。创新无止境,营商环境改革创新也应无止境。在原有营商环境改革措施基础上,应不断推进营商环境建设的迭代升级,实现营商改革从线性发展到立体化、螺旋式上升。推进营商环境改革目标的迭代升级。长期以来,我国营商环境的主要发力点是市场主体经营的便利化。应推进营商环境建设目标的迭代升级,着力推进法治化、市场化、国际化营商环境建设。推进营商环境改革内容的迭代升级。长期以来,我国营商环境建设与“放管服”改革一体化部署,主要的改革内容是放宽市场准入和经营准入。应推进营商环境改革向广度和深度进军,瞄准市场主体在生产经营中的堵点痛点难点,着力强化监管、政策实施等领域的改革,营造公平竞争的市场环境。推进营商环境改革实施方式的迭代升级。进一步强化改革的系统性、整体性和协同性,推出一批关联度高、集成度高的改革。比如,推广浙江在改革中形成的“一件事”机制,梳理市场主体经营中面临的“一件事”,开展全流程、一体化的改革。积极运用数字化手段,推进数字化改革,加速促进营商环境制度的重塑。比如,2021年,北京推出了营商环境改革5.0 版,持续实现营商环境改革的迭代升级。充分运用大数据和人工智能技术手段,通过数字赋能推进营商环境改革措施的升级。比如,浙江省近年来通过实施数字化改革,运用数字化技术、数字化思维、数字化认知,推动制度性重塑和组织变革,为营商环境建设和政府改革创新拓展了新的渠道和空间。

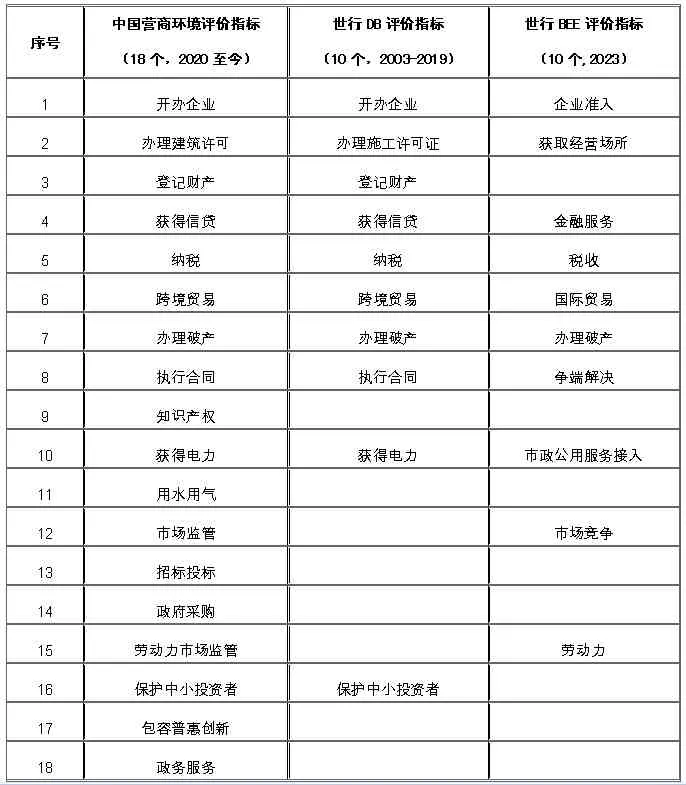

对标国际营商环境评价新指标体系,推进营商环境改革创新。2021年世界银行宣布停止发布营商环境评价(DB)报告之后,2022年2月,发布了新的营商环境评估体系(Business Enabling Environment,简称“BEE”)概念说明。该说明显示:新评价项目将在2023年底发布新的营商环境评价报告(BEE 报告,第一版)。无论是相比较于世界银行此前的营商环境评价指标体系,还是相比较于我国营商环境评价指标体系,新的国际营商环境评价指标体系都有很大的变化和差异。面向国际化一流营商环境建设目标,我国营商环境评价指标体系建设注重与国际接轨。现有指标体系主要基于世行DB 评价体系而构建。在世行新营商环境评价体系的影响下,我国营商环境建设和营商环境评价体系也应拓展建设内容和建设重点,在国际一流营商环境建设和评价中赢得主动。面向世行营商环境新评价体系的十大指标,既要加强世行原评价体系没有的市场竞争、劳动力指标领域的改革,也要拓展新评价体系保留下来指标领域的改革内涵,比如,拓展商事制度改革内涵,实现从开办企业评价到企业准入评价的转变;拓展建筑施工许可制度改革内涵,实现从施工许可评价到获取经营场所评价的转变;拓展信贷金融服务改革内涵,实现从获得信贷评价到金融服务评价的转变等(见表2)。

表2 中国营商环境评价指标体系与世行DB、BEE营商环境评价指标体系的比较

加快推进地方营商环境改革创新试点。我国治理体制不仅在宏观上具有“大气”的结构性体制优势,在中微观层面也具有“精巧”的机制优势,试点代表着我国创新能力的机制优势。[11]作为超大规模国家和超大规模的国家治理体系,我国国家制度创新具有一套内在的微观生成机制。在我国长期的改革实践进程中,改革创新试点机制是生成制度创新的重要方式。实现营商环境改革创新,也离不开试点机制的运用。运用试点机制,既能为全局性营商环境改革创新提供有效的做法与经验,也能降低改革创新的试错成本。2021年,国务院印发《关于开展营商环境创新试点工作的意见》,明确在北京、上海、重庆、杭州、广州、深圳6 个城市开展营商环境创新试点。应加快推进营商环境创新试点,在必要条件下,总结推广试点经验,扩大试点范围,以局部试点生成全局性、创新性改革成果。在营商环境创新试点城市,应优先推进和实施对标世界银行营商环境新评价体系(BEE)的改革措施,引领全球一流营商环境建设。世界银行新评价体系的推出时间滞后于我国六大城市创新试点意见和措施的出台,有必要针对世行新评价体系,在六大营商环境创新试点城市,追加新的改革创新举措,提高六大创新试点城市对接和引领国际一流营商环境评估的能力。

(三)坚持动态退出策略,提高治理体系和市场体系的出清能力

在当前的全面实施和提升阶段,各级各类优化营商环境措施经过实践的检验后,其有效性大致可以分为有效、低效、无效甚至负效等类型。对于有效的改革措施,应加大实施和推广力度,释放更多的改革边际效用;但对于低效、无效甚至负效的改革措施,应坚持动态退出策略,实现其动态出清,降低其对改革的整体性、系统性扰动,从整体上提升治理体系的改革出清能力。

加强对营商环境相关改革措施的评估。自营商环境建设推进和实施以来,在世界银行每年发布《营商环境报告》的影响下,各地开展了不少营商环境评估,国家层面也建立了相应的营商环境评价体系。综合各方面的评估结果看,现有评估主要是区域性、整体性的营商环境评估,对于营商环境相关改革具有重要的启发作用;但还缺少对具体改革措施的效果评估。有不少学者将“放管服”改革与优化营商环境混为一谈,改革成效评估与营商环境评价具有本质区别。[12]因此,不能以营商环境评价代替改革成效评估,应建立和完善相应的改革评估机制,尤其是第三方改革评估机制,科学衡量和把握具体改革措施的有效性,为营商环境改革提供科学的评估基础。

建立健全改革退出机制与市场退出机制。一方面,针对低效或无效改革措施、改革试点,建立健全退出机制。在一定的形势和条件下,原有的改革措施、改革试点发挥了积极而重要的作用,促进了营商环境的进一步优化。但当随着时间的发展和形势的变化,原有的一些改革措施、改革试点可能出现低效或无效的情形,应建立相应的退出机制。另一方面,推进破产制度改革与创新,健全市场退出机制。市场退出制度改革与准入制度改革一样,都对营商环境的优化具有重要的影响。“僵尸企业”退市难,制约了市场自身出清能力和净化能力的提升。在未来营商环境改革中,应改革完善企业破产法律制度,推动个人破产立法,健全个人破产制度,优化市场优胜劣汰的有序出清能力和出清环境。