源荷不确定性下考虑策略投资者Stackelberg 均衡驱动的输电投资与规划分析

2022-09-27叶洪波王高琴

叶洪波,王高琴

(1.国网上海市电力公司,上海 200122;2.中国电科院南京分院,南京 210003)

随着“双碳”背景下新能源渗透率的逐渐提高,仅依靠“再调度”思想的市场手段无法完全有效解决国内电力调度中出现的省内断面阻塞问题。以江苏省过江断面为例,苏南苏北的调峰互济造成电能在两个区域间大量传输,过江断面输电裕度不足,阻塞现象时有发生[1],且随着苏北地区新能源装机增加,过江断面潮流越限问题将日趋严重。金融输电权FTR(financial transmission right)市场的存在虽然可以有效解决阻塞盈余问题,但并不改变调度结果,对受端电网短期运行发生的阻塞起不到缓解作用。因此,对受端电网省内阻塞通道进行投资扩建是解决省内断面“北电南送”引发阻塞的根本途径。

传统输电投资扩建中电力公司通常作为输电的唯一使用者,输电投资目标为“首先定义服务质量标准,然后选择满足这些标准的、成本最低的方案来扩展系统”[2]。此时经济因素次于技术因素。相继有学者讨论了管制模式下不同线路投资规模对阻塞、发电企业、用户的效益影响[3]。随着市场的放开,虽然更多学者开展了对于放松管制下的输电投资的研究[4-5],但更多地是在管制性输电投资制度下开展对放开的批发市场中各成员及社会整体福利的影响的讨论。

在市场放松管制下,引入市场驱动的线路扩建更多地基于投资者自身的收益出发,可以更好地反映市场的真实需求。但是,现阶段针对基于市场驱动的输电投资研究较少。文献[6]虽然应用非合作博弈论讨论了发电和输电投资规划,但输电投资方仍为电网,且输电投入成本主要通过售电收益进行回收。文献[7-8]研究了发电商作为输电网投资者的混合策略纳什均衡,但发电商成本仍仅通过节点电价出清下的利润、贴现率进行回收,且忽略了源荷不确定性。文献[9]讨论了源荷不确定性对于输电投资决策的影响,但仍建立在管制性输电投资机制下。

因此,本文考虑源荷不确定性,建立了基于市场驱动的发电商、用户作为输电网策略性投资主体的Stackelberg 均衡模型,通过FTR 收益和现货市场收益回收成本的方式驱动策略投资者选择最佳投资策略。在阻塞情况下,输电网投资扩容必然引起日前调度成本及实时阻塞管理费用的下降,投资策略者如何在最小化输电投资成本和市场多投资者下的最小化调度成本机制之间达到1个均衡是本文的研究重点。通过算例对本文基于市场驱动的输电网投资规划方案的阻塞缓解效果展开验证,分别讨论了不同投资主体方案、FTR价值及源荷不确定性对输电网投资扩建的影响。本文旨在为规划建设部门及调度运行机构提供可靠的长期阻塞管理方案。

1 市场驱动的输电投资市场框架

1.1 基于市场驱动的输电投资市场规则

在采用节点电价的电力市场中,可以通过市场激励信号来驱动投资者进行输电投资决策[2]。在基于市场驱动的输电网投资建设中,市场成员参与输电投资是一种自愿行为,投资成本和回报可通过FTR 收益来获得。任何投资者都可以委托调度运行机构代为实现输电网络的升级扩建项目,并由其支付投资扩建的相关费用。作为投资回报,投资者可以免费获得在该升级扩建项目的整个经济生命周期内有效新增容量对应的FTR[10]。因此,在本文中,由于线路扩建带来的新增容量所对应的FTR直接归其投资者所有。

FTR是一种阻塞收益权,持有者可以获得输电服务送达节点和注入节点之间线路阻塞价值对应的收益的权利[11]。根据我国集中式电力现货市场的设计思想,本文考虑基于责任型的点对点FTR[12],其收益计算公式为

式中:HFTR为FTR 的目标收益;QFTR为FTR 的持有量;λsink、λsource分别为FTR终点、起点的节点价格,两者差值表示该FTR的价值,也代表该FTR所对应线路的阻塞价值。

1.2 市场成员投资动机分析

市场中成员无论是发电商还是购电商,都有一定的动机参与输电网络的投资以获得FTR。各类市场成员在不同环境下都存在各自的投资动机。

(1)对于阻塞上游的发电商投资者,其投建动机主要是提高售电收益和FTR收益。

(2)当其他投资者投建线路时,会使得下游发电商的售电收益降低,因此下游发电商投资者的投建意愿并不大,即使选择投建也主要是为了获得FTR收益以弥补售电损失。

(3)对于购电商投资者,其投建动机主要是降低用户侧统一结算电价以减少用电成本。

1.3 市场框架设计

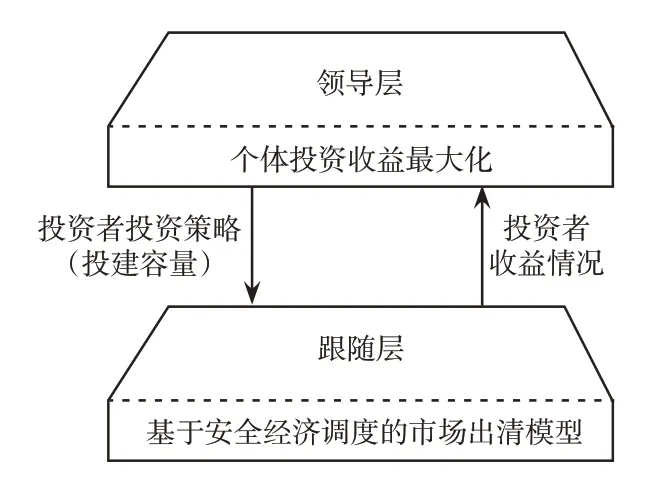

基于市场驱动的输电投资模式下,购电商或发电商均可以委托调度运行机构对线路进行投资扩建,调度运行机构基于不同第3方投资的线路扩建容量方案进行日内出清。因此,本文考虑购电商、发电商作为输电线路的策略投资者,基于对调度运行机构日内出清的收益预测建立如图1 所示的Stackelberg模型。领导层主要解决个体投资有效性问题,投资者以其自身利益最大化为目标进行投资策略的选择和优化;跟随层调度运行模型在已知线路扩建容量的基础上,以输电线路扩容后的系统调度成本最小化进行出清,并将出清价格传递至领导层。投资者在更新后的收益下调整投资策略以最大化自身收益。当所有投资者基于其他人的Stackelberg 均衡选择互相达到稳定时,即形成稳定纳什均衡。

图1 市场驱动输电投资的Stackelberg 模型Fig.1 Stackelberg model for market-driven transmission investment

2 基于Stackelberg 均衡的投资与规划模型

2.1 跟随层调度运行模型

由于周期性人类活动所导致的负荷自然波动会对输电价值有一定的影响,为简化问题求解的时间复杂度,用规划水平年的典型负荷日曲线模拟输电线路(本文选某省内阻塞通道为对象)建设生命周期范围内的负荷水平。因此,跟随层模型的优化目标为最小化规划年的运行成本,同时考虑发电成本及备用资源的容量配置,目标函数为

式中:NT、NG分别为日前调度仿真时段数、发电机总数;∀i∈[1,NG];∀t∈[1,NT] ;c2i、c1i和c0i为发电机组i的成本系数;PG,i,t为t时刻发电机组i的输出功率;γi、βi分别为发电机组i的上、下备用成本;Ri,t、Di,t分别为t时刻发电机组i的运行上、下备用功率。下文中涉及t时刻均有∀t∈[1,NT],涉及机组i均有∀i∈[1,NG],不再赘述。

约束条件主要包括功率平衡约束、机组出力及爬坡约束、运行备用约束、网络约束。

(1)考虑省内断面扩容后的网络约束为

式中:k为省内阻塞通道,∀k∈Lcross,其中Lcross为省内断面集合;Tj,k为发电商投资者j对过江通道k的投资容量;为线路k的输送功率上限;Gk,m为线路k对节点m的发电转移分布因子,m∈bus,其中bus 为节点集合;为t时刻节点m的注入功率;Uinv为对省内阻塞通道进行扩建的投资者集合;G(m)为与节点m相连的发电机组集合;Po,m,t、Pw,m,t、Ps,m,t和PL,m,t分别为时刻节点m区外来电、风电、光伏及负荷的实际出力。

(2)功率平衡约束为

式中:NO、NW、NS和NL分别为系统中区外来电、风电、光伏及负荷的数量;Pof,j,t为日前t时刻区外来电j的注入功率;Pwf,j,t、Psf,j,t分别为t时刻风电j、光伏j的预测出力;PLf,j,t为t时刻负荷j的预测值。

(3)爬坡约束为

式中:PG,i,t+1为t+1 时刻发电机组i的输出功率;和分别为发电机组i的上爬坡速率和下爬坡速率。

(4)出力约束为

式中:Yi,t为t时刻发电机组i的开停机状态;和分别为发电机组i的最大、最小出力。

(5)网络约束为

(6)运行备用约束为

考虑不确定性时有

不考虑不确定性时有

式中:SNL、SNG、SNW和SNS分别为位于苏南地区的负荷集合、常规发电机组集合、风电集合、光伏集合;SBL、SBG、SBW和SBS分别为位于苏北地区的负荷集合、常规发电机组集合、风电集合、光伏集合;分别为系统对新能源的上、下备用系数;分别为系统对负荷的上、下备用系数;α、β分别为运行上、下备用模糊机会约束的可信性水平;li,j、wi,j和si,j分别为负荷、风电出力、光伏出力的隶属度参数,j=1,2,3,4。

本文考虑的源荷不确定性主要为风电、光伏及负荷。风光及负荷出力具有明显的不确定性,本文对于含有模糊不确定性变量的系统约束采用模糊处理方法,引入风电模糊参数、光伏模糊参数和负荷模糊参数,将备用约束松弛为某一可信性水平下的运行上备用模糊机会约束、运行下备用模糊机会约束,其物理意义在于以可信性水平衡量决策者对于约束满足的期望[13]。以pF表示模糊变量,风电、光伏出力及负荷的模糊参数通常采用梯形隶属度函数表示,并且可以记作=pf(ω1,ω2,ω3,ω4),则有

式中:μ(pF)为隶属度函数;ωi pf为梯形隶属度参数,其中ωi为比例系数,i=1,2,3,4,一般由历史数据确定;pf为不确定性变量的预测值。这样可以将考虑不确定性的情况表示为

式中,Cr{}为事件{}的可信性。

文献[14]中指出江苏电网过江断面的阻塞是由于调峰互济,且分区备用配置方式下省内断面的阻塞概率更小,因此本文的日前调度模型考虑备用资源在苏南和苏北地区的分区配置方式。

2.2 领导层策略投资者模型

当策略投资者为电力系统中的发电商或购电商时,其投资收益不仅取决于省内阻塞通道扩容带来的FTR收益,还需要考虑其在电能量市场中的能量收益和成本。由于省内阻塞通道中潮流方向始终为正,阻塞方向明显,因此本文假设省内阻塞通道扩建新增容量所对应的FTR 方向与线路正方向一致。

(1)当投资者为发电商时,其收益模型为

式中:HG,i为发电商投资者i的收益函数;为t时刻发电商投资者i的售电收益,等于发电商售电收入减去发电成本;为发电商投资者i的FTR 收益,∀k∈Lcross;Cinv(Ti,k)为发电商投资者i对省内阻塞通道k小时化输电投资成本;λi,t为t时刻发电商投资者i所在节点的节点电价;CG,i,t(PG,i,t)为发电商投资者i的发电成本;为t时刻省内阻塞通道k的阻塞价值,用流出节点与注入节点的价差表示;γk、ζk分别为省内阻塞通道k的单位长度单位容量输电线路在单位时间内的输电边际成本及省内阻塞通道k的长度。

(2)当投资者为用户时,其收益模型为

式中:HL,j为用户投资者j的收益函数;为用户投资者j的FTR 收益,∀k∈Lcross,计算方法同式(19);PL,j,t为t时刻用户投资者j的用电量;CL,j,t(PL,j,t)为t时刻用户投资者j的用电成本;Cinv(Tj,k)为用户投资者j对省内阻塞通道k小时化输电投资成本;Tj,k为用户投资者j对省内阻塞通道k的投资容量;为t时刻用户侧统一结算点的加权节点电价,其值等于所有负荷出力与其所在节点价格的加权平均值。投资收益模型需满足的约束条件为投资者的投建容量上下限约束。

3 求解算法设计

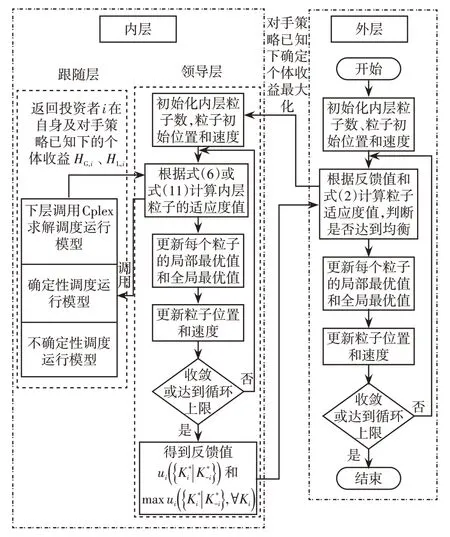

鉴于循环迭代法求解双层模型速度慢,以及利用KKT(Karush-Kuhn-Tucker)条件进行模型的转换又比较复杂,本节采用双层粒子群算法[15]求解计及FTR 价值的省内阻塞通道商业投资模型。内层跟随层模型通过Cplex 进行求解,内层领导层模型调用粒子群求解,负责搜索在已知对手投资策略的情况下投资者i的最优投资策略组合;外层粒子群算法负责搜索所有投资者的投资策略组合{K1,K2,…,Ki,…,Kn},并判断是否达到整体均衡,模型求解流程如图2所示。

图2 模型求解流程Fig.2 Flow chart of model solving

本文均衡的实现基于任一投资者在其他投资者给定策略下选择本身投资策略为最优,该结果对于任一投资者都适用,因此成为纳什均衡。由于本文各层之间同时存在Stackelberg 主从关系,因此又称为Nash-Stackelberg 均衡。本文应用的双层粒子群算法基于每个对手策略寻优了所有策略空间,当算法达到收敛时,均衡出现。

4 算例仿真

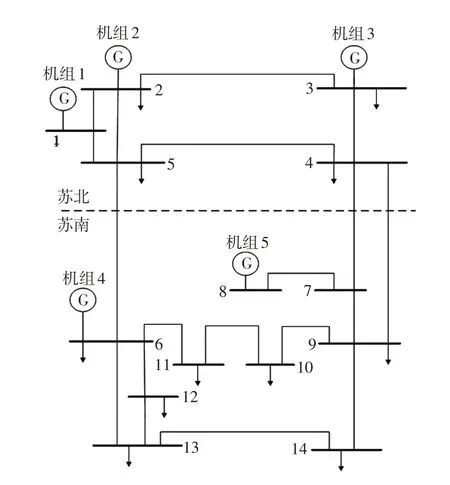

本文算例分析采用IEEE14 节点系统,模拟某受端电网进行验证。系统结构如图3所示,其中节点1~5表示某省北部地区,节点6~14表示某省南部地区,线路4-7、5-6、4-9 表示省内断面输电通道[14],分别记作省内阻塞通道1、2、3。相关参数见表1和附录A。

表1 算例条件设置Tab.1 Condition setting for numerical example

图3 IEEE14 节点系统网络结构Fig.3 Network topology of IEEE 14-node system

为了分析不同投资主体参与投资、FTR价值及投资规划中是否考虑源荷不确定性对投资的具体影响,本节设置4 种投资方案,其中确定性投资是指该投资方案下的调度运行模型为确定性模型。采用双层粒子群算法分别求解下列4 种省内断面的投资扩建结果。

(1)方案0:未考虑投资扩建,采用确定性模型。

(2)方案1:购电商分别为负荷1、负荷2、负荷3、负荷6、负荷8,考虑确定性投资及FTR价值。

(3)方案2:发电商分别为机组1、机组2、机组3、机组4、机组5,考虑确定性投资及FTR价值。

(4)方案3:发电商分别为机组1、机组2、机组3、机组4、机组5,考虑确定性投资,不考虑FTR价值。

(5)方案4:发电商分别为机组1、机组2、机组3、机组4、机组5,考虑不确定性投资及FTR价值。

4.1 引入市场驱动的效果验证

本节针对引入市场的投资方案,通过省内阻塞通道扩建均衡结果进行长期阻塞管理效果分析。

图4 展示了典型负荷日各种方案下省内阻塞通道的阻塞价值,可以发现,与省内阻塞通道扩建前相比,4 种方案均降低了省内阻塞通道的阻塞价值,阻塞价值越小说明该方案越有利于缓解省内断面输电阻塞。可见,考虑不确定性及FTR价值的长期阻塞管理方案(即方案4)具有相对较好的阻塞管理效果。

图4 典型负荷日不同方案下省内阻塞通道的阻塞价值Fig.4 Congestion values of channels within one province on typical load day in different plans

4.2 基于均衡的最佳投资主体分析

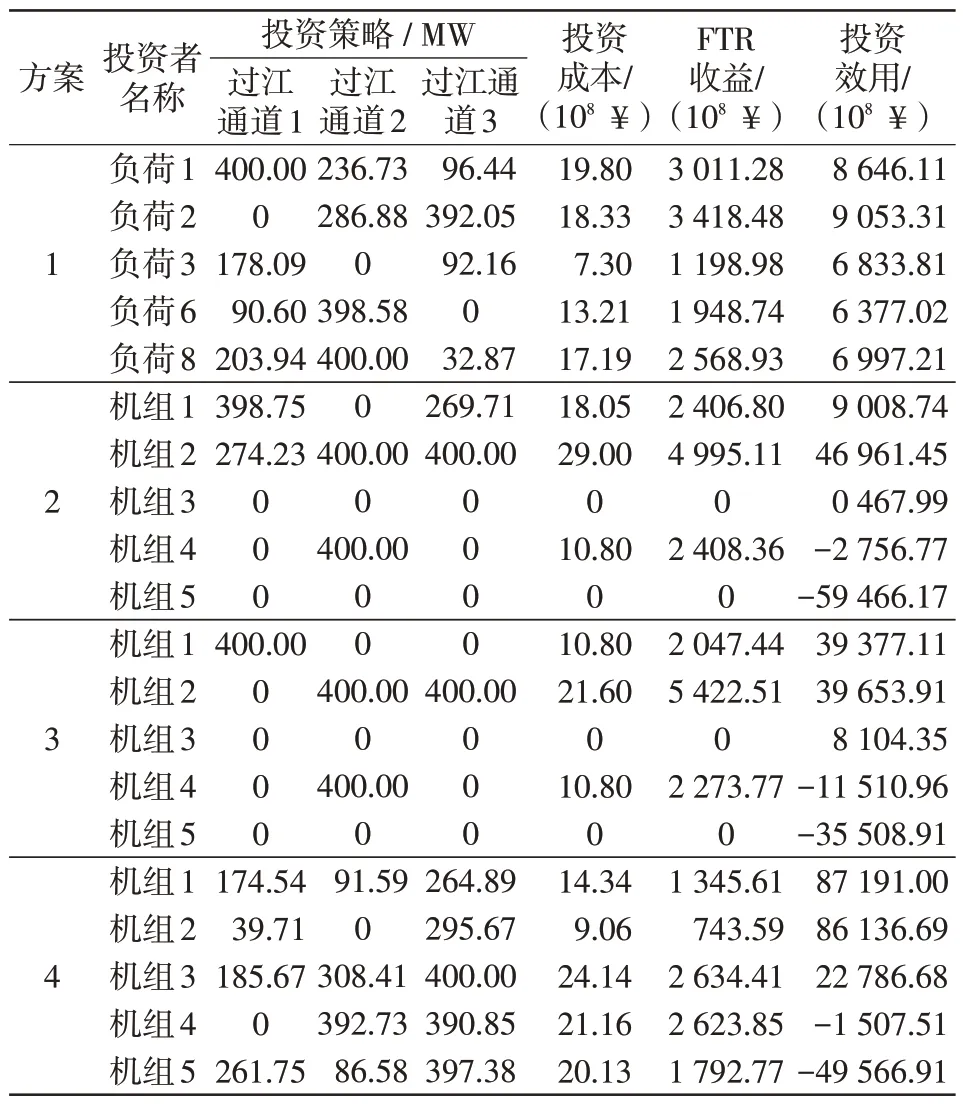

本节分别对以用户侧、发电侧为投资主体的方案1、方案2展开最优投资主体分析,并就仅在发电侧进行投资主体的方案2、方案3展开阻塞上游、阻塞下游最佳投资主体分析。4种方案下投资成本及省内阻塞通道的总投资扩建结果如表2 所示,其中,运行成本等于发电成本与备用成本之和;总成本等于投资成本与运行成本之和;“投资效用”对于用户侧投资者而言是指投资前后用户用电成本的减少量与FTR收益之和,对于发电商投资者而言是指投资前后其售电收益的增加量与FTR 收益之和。附表A-2给出了方案具体投资者投资效用结果。

表2 不同方案下投资成本及扩建结果Tab.2 Investment cost and expansion results in different plans

由表2 中方案1 和方案2 的投建结果可知,方案1中省内阻塞通道扩建总容量相较于方案2冗余了31.08%,因此用户侧投资者的投资策略相对保守。但是,与方案2相比,方案1中冗余的省内阻塞通道容量提高了苏北低价机组的出力水平(如图5所示),因此方案1 下一年仿真周期内系统运行成本较低(从表2可见,总成本从135 203.87×108¥降低为133 285.93×108¥),用户侧投资提高了系统整体的经济性。同时,结合附表A-2 方案1 中的投资效用可知,用户侧投资者的投资效用均大于0且远大于投资成本。用户侧投建省内阻塞通道的主要目的在于降低用户侧结算价格、减少用电成本支出,如附表A-2 所示,各个用户侧投资者的FTR 收益远小于用电成本减少量(投资效用减去FTR 收益)。因此,无论从系统的整体经济性还是从投资者的个体经济性出发,由用户侧对省内阻塞通道进行投资扩建将带来更大的经济效益。

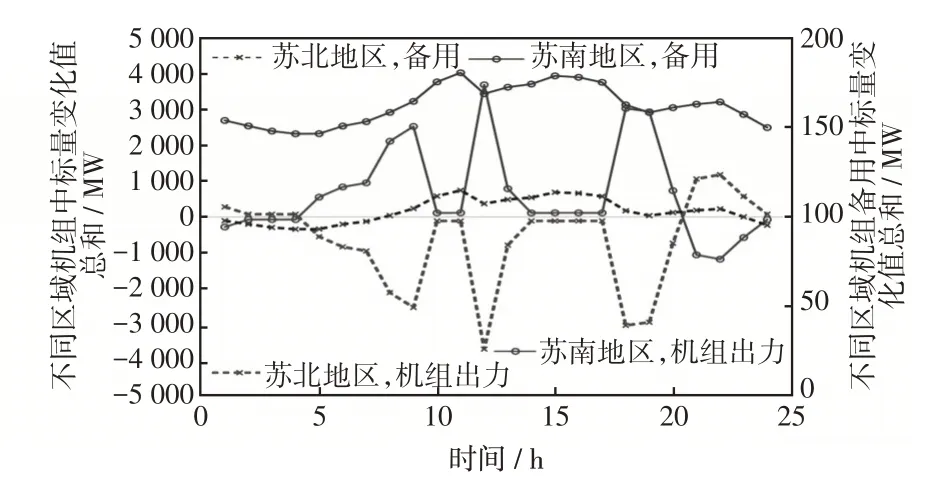

图5 典型负荷日方案1 较方案2 各区域机组中标量变化总和Fig.5 Total changes in bidden power of units in different areas on typical load day in Plan 1 with respect to Plan 2

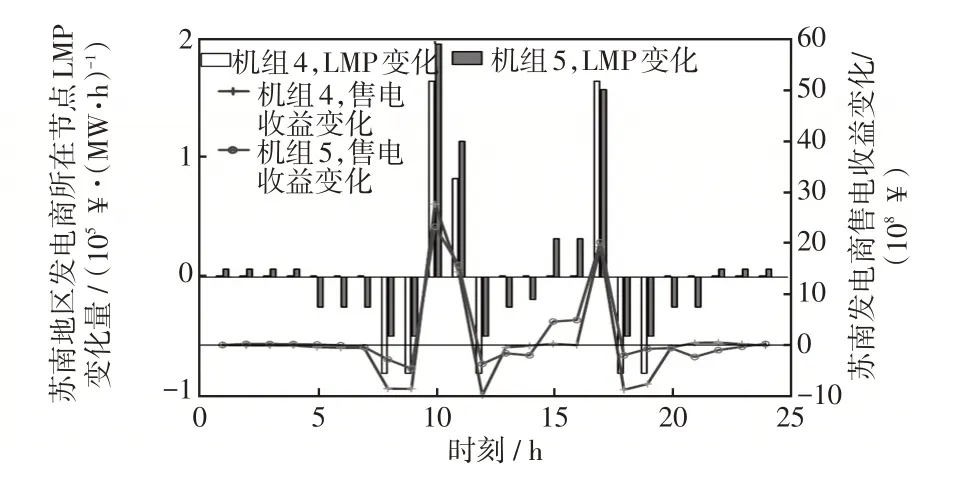

结合附表A-2 方案2 中的投资效用可以发现,位于苏南地区的两台机组投资效用为负值。同时,通过对比方案3中苏北、苏南发电商投资者的投资效用可以发现,位于苏北的发电商投资效用均大于0,而位于苏南的发电商投资效用也均为负值,其主要原因在于扩建前省内阻塞通道中潮流呈“北电南送”状态,位于苏北的发电商输送电力时存在瓶颈,而方案2和方案3中省内阻塞通道的扩建均为苏北机组电力南送提供了更大的空间,相比于未扩建前苏北机组整体出力水平均有所提高,出力变化如图6 所示。同时,富裕的省内阻塞通道容量使得阻塞上游发电机节点(节点1、3)的边际电价LMP(locational marginal price)有所升高,而阻塞下游发电机节点(节点6、8)的LMP 有所下降,变化趋势如图7所示。可见,省内阻塞通道的扩建都会牺牲苏南机组的部分利益,导致苏南地区的发电商投资效用为负值。在允许发电商参与投资时,苏北发电商的投资意愿会更加积极强烈。

图6 方案2、3 苏北地区机组整体出力水平变化曲线Fig.6 Curves of changes in overall output from Subei generator units in Plans 2 and 3

图7 方案2、3 各个机组所在节点LMP 变化曲线Fig.7 Curves of changes in LMP at nodes of units in Plans 2 and 3

4.3 金融输电权价值影响分析

本节对比方案2、3的均衡结果,以分析发电商投资时是否考虑FTR价值对发电商投资策略的影响。

由表2 可知,方案2 中省内阻塞通道扩建总容量相比于方案3冗余了33.94%,考虑FTR价值下的发电商投资策略反而相对保守。与方案3相比,方案2 中冗余的省内阻塞通道容量同样提高了苏北低价机组的出力水平,结果如图8 所示。因此,方案2 的系统运行成本较低(从表2 可见,总成本从139 466.39×108¥降低为135 203.87×108¥),考虑FTR价值时的投资策略提高了系统经济性。

图8 典型日方案2 较方案3 各区域机组中标量变化值总和Fig.8 Total changes in bidden power of units in different areas on typical day in Plan 2 with respect to Plan 3

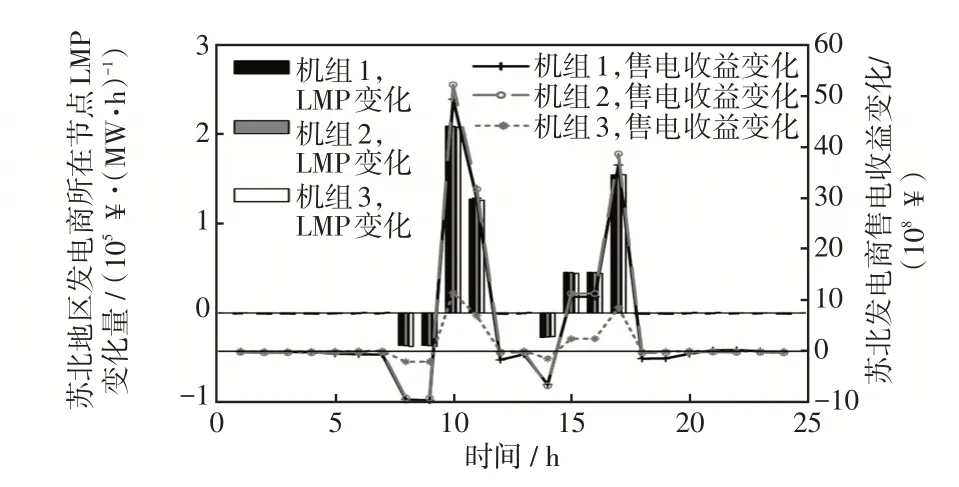

对比附表A-2 中方案2、3 的投资策略可知,考虑FTR 价值时苏北地区的发电商投资者倾向于增加对省内阻塞通道的投资容量,主要原因是苏北发电商投建省内阻塞通道的目的是提高收益,包括输电容量宽裕带来的高售电收益和阻塞收益。商业投资模式下苏北发电商投资者完全从自身盈利出发,投资容量的增加在大多数时段有利于阻塞上游节点电价的提升,如图9所示。在苏北机组出力和苏北发电机节点LMP双重提高的基础上,苏北发电商投资者的售电收益将大幅增加。而在10:00—11:00及15:00—16:00时段,虽然苏北发电机节点LMP有所下降,但在相应时段苏北机组的出力水平并未变化(如图8所示),所以该时段方案2中苏北机组的售电收益损失远低于其他时段的售电收益增幅。虽然省内阻塞通道输电环境有所宽松导致阻塞价值降低(如图4所示),但由于方案2考虑FTR价值时的投资策略更保守,方案2 中苏北发电商投资者的FTR收益反而增加。苏北发电商投资者在制定投资策略时考虑FTR价值更有利于自身投资效用的提高。

表A-2 不同方案下各投资者的投资成本与效益Tab.A-2 Investment cost and revenue of investors in different plans

图9 典型日方案2 较方案3 苏北LMP 变化曲线Fig.9 Curves of changes in LMP at Subei generator node on typical day in Plan 2 with respect to Plan 3

4.4 源荷不确定性影响分析

对比方案2 和方案4 的投建结果,以分析不确定性因素对省内阻塞通道投资扩建的影响。

如图10所示,方案4中省内阻塞通道扩建总容量相比于方案2冗余了53.52%,考虑不确定性因素下的投资策略最保守。由于采用模糊机会约束处理运行备用约束中的不确定性变量,方案4中苏南苏北两区域分别预留的备用容量均高于方案2,导致方案4 的备用成本提高了9%。在方案4 的备用配置结果下,苏南地区的机组出力在绝大多数时段均高于方案2,从而系统发电成本也有所增加,增幅为2.3%。

图10 典型日方案4 较方案2 各区域机组出力及备用变化量Fig.10 Changes in output from units in different areas and reserves on typical day in Plan 4 with respect to Plan 2

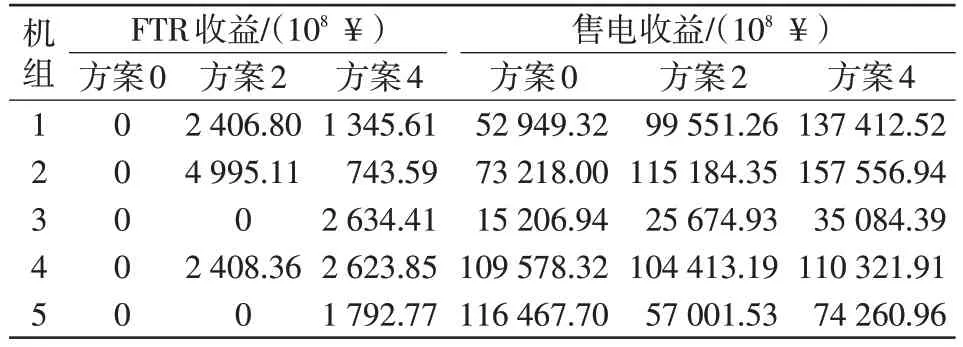

虽然在投资规划中考虑不确定性使得系统运行总成本增加了3 205.09×108¥,整体经济性跌幅为2.37%,但是对于每个发电商投资者而言,考虑不确定性后各自的投资效用均有所提高,投资效用分别提高了38 182.26×108¥、39 175.24×108¥、12318.69×108¥、1249.26×108¥、9899.26×108¥,增幅分别为77.91%、83.42%、117.68%、45.32%、16.65%。表3给出了方案2和方案4投资效用的明细。

表3 方案2 和方案4 中各个投资者的具体收益Tab.3 Benefits of various investors in Plans 2 and 4

由表3 可知,对于苏北发电商投资者而言,相比于方案2,方案4 中其投资效用的增加主要体现在售电收益的提高。虽然方案4 保守的投建容量和考虑不确定性的备用配置使苏北机组出力水平相比方案2有所下降(如图10所示),苏北发电机节点LMP水平在大多数时段都处于下降状态,但个别时段LMP达到尖峰值,因此苏北发电商的投资收益最终是增大的(如图11所示)。对于苏南发电商投资者而言,相比于方案2,方案4投资效用的增加既体现在售电收益的提高上,也体现在FTR收益的增加上。由于省内阻塞通道的扩建使苏南机组出力水平相比方案2在整体上有所提高(如图10所示),苏南发电机节点LMP 同样存在尖峰值,因此方案4中苏南发电商投资者的售电收益总体也是增加的(如图12 所示)。虽然相比于方案2,方案4 的投资策略使得省内阻塞通道阻塞价值降低(如图4 所示),但是由于苏南发电商增加了对省内阻塞通道的投资容量,其FTR 收益相比于方案2也是有所增加的(如表3所示)。

图11 方案4 较方案2 苏北发电商节点LMP 及售电收益变化Fig.11 Changes in LMP and electricity sales revenue at Subei generator node in Plan 4 with respect to Plan 2

图12 方案4 较方案2 苏南发电商节点LMP 及售电收益变化Fig.12 Changes in LMP and electricity sales revenue at Sunan generator node in Plan 4 with respect to Plan 2

因此,投资规划中调度运行机构采用不确定性调度模型时,发电商投资者在考虑不确定性的基础上制定投资策略会有效提高自身的投资效用。

5 结论

本文从长期投资规划的角度出发,建立计及FTR价值的基于市场驱动的输电网投资模型,以应对现货市场发展成熟阶段的省内阻塞通道阻塞问题。在不同投资主体参与投资、考虑FTR价值及调度安排中是否考虑不确定性等各种方案下进行出清计算。比较不同投资主体、考虑FTR价值及考虑不确定性对于长期阻塞管理的影响。主要结论如下。

(1)各种方案均可以缓解省内断面输电阻塞,调度安排中考虑不确定性、发电商投资者制定投资策略时考虑FTR价值下的方案,使得省内阻塞通道平均利用率最低,具有最好的阻塞管理效果,同时配置较高的备用容量也提高了系统的安全性。虽然由于调度出清模型中考虑了新能源及负荷的不确定性使得系统总成本有所提高,但是各个发电商投资者的投资效用有所增加,投资规划中考虑不确定性更有利于刺激发电商投资的积极性。因此,调度运行机构在进行省内阻塞通道投资扩建时应综合考虑安全性和经济性,从而选择1个阻塞管理效果、系统运行成本和投资效用均可以被接受的方案。

(2)对调度运行机构而言,用户侧投资比发电侧投资具有更高的经济性,在所有方案中用户侧投资的系统总成本最低,为所有用户侧投资者带来了正向投资效用。因此,系统调度运行机构在放开省内阻塞通道投资委托时,对于处在同一节点的投资者可以优先考虑用户侧投资者。对发电商而言,在考虑FTR 价值的基础上制定投资策略可以提高系统整体的经济性,投资效用在大多数情况下也会有所提高。

附录A

1)算例条件

本文算例包含5台常规发电机组、14个负荷、3个风电、3 个光伏及9 个区外来电。负荷分布在所有节点,节点1~5 的负荷比例为0.077 8,节点6~10及节点12~14的负荷比例为0.0611,节点11 的负荷比例为0.122 2;风电及光伏分布在节点1~3,节点1~3的风电和光伏比例均为0.333 3;区外来电分布在除节点1~3、节点7、8 外的其余所有节点,苏南、苏北地区区外来电的比例分别为0.085 7、0.200 0。

附表A-1 机组成本系数Tab.A-1 Cost coefficient of units

2)仿真结果