考虑扶贫偏好的农产品供应链融资模式分析

2022-09-23米力阳尚春燕

米力阳, 尚春燕

(1.宁夏理工学院理化学院,宁夏 石嘴山 753000; 2.宁夏理工学院经济管理学院,宁夏 石嘴山 753000)

近年来,随着我国农业产业化、组织化、规模化进程的加快,农业合作社取得了长足发展. 然而,“小、散、弱”型合作社仍然居多,甚至多地标志性农产品生产出现合作社林立、质量参差不齐的现象. 一方面,种养大户和合作社因经济实力不足而普遍存在融资难、融资贵的问题,导致新型农业经营主体培育过程中的资金需求无法得到满足[1],这一问题也直接影响了农村经济的可持续发展. 对供应链企业资金的研究主要有内部融资和外部融资两种途径理论:内部融资,供应链企业可通过上下游企业提供的商业信用进行融资,如延期支付[2-4]和提前支付货款[5-7]等;外部融资,较为常见的有银行借贷融资[8]、股权融资[9]和存货质押融资[10]等,总体上侧重于内外部融资模式比较的研究较多[11-14]. 对这些相关供应链金融的研究为农业供应链金融研究提供了借鉴.

目前,农村金融体系主要以政策性金融为先导,商业性、合作性金融为主体,对农业供应链金融理论的研究尚处于探索阶段. 霍红等[15]构建由单一农户和电商组成的农产品供应链,在考虑农户资金约束的情形下,研究了银行融资和电商融资对供应链最优决策的影响. 由于受气候、季节、自然灾害等因素的影响,农产品产出的不确定性受到学者们广泛关注[16-17]. 叶飞等[18]在考虑“灾害年”和“丰收年”影响农产品产出的条件下,研究了产出因子与融资利率对农户决策的影响.

本研究在前人研究的基础上,考虑电商企业参与扶贫开发的二级农产品供应链,针对生产基地资金约束的问题,构建了3种融资模式,分析自有资金与融资利率对生产基地和电商企业均衡决策的影响. 在假定提前支付利率与银行贷款利率相等的情形下,对3种融资模式进行比较分析,给出最优融资选择策略,以期为生产基地融资渠道的选择提供帮助.

1 问题的描述与假设

考虑由资金约束的生产基地和具有扶贫偏好的电商企业组成的两级供应链,电商企业引导分散的农户加入合作社,并以合作社和种养大户组成的生产基地为扶贫对象,通过帮扶生产基地,加大对产品的宣传力度,完善运输和仓储条件,开通网上直销平台,建立社群化的直销网点进行精准扶贫. 在供应链的决策过程中,电商企业主要负责农产品市场供求信息的收集和农产品的销售. 生产基地是供应链的领导者,在面临资金约束时,可以选择商业信用模式或银行借贷模式进行融资. 同时,加入生产基地的合作社和种养大户均采用专业化、标准化的生产方式,能够保证农产品品质的一致性.

由于电商企业完善的运输和仓储条件,开通直销平台、建立社群化的直销网点参与扶贫时,需要付出额外的成本,将这些额外的交通成本、仓储成本、直销成本以及管理运营成本统一归纳为扶贫成本. 借鉴文献[19],假设扶贫成本与扶贫水平相关,并且扶贫成本C(θ)=kθ2/2,其中θ(θ>0)为扶贫水平,k(k>0)为扶贫成本系数.

假设市场信息是完全的,并且生产基地和电商企业均为风险中性. 作为供应链的主导者,生产基地首先决定农产品的批发价(w),然后电商企业确定扶贫水平(θ)和零售价(p) . 借鉴文献[19-20]对需求函数的刻画,假设产品市场需求同时受价格和扶贫水平的影响,则农产品的需求函数刻画为

式中:ξ,α,β>0;ξ为市场潜在需求量;α为价格敏感系数;β为消费者对扶贫产品的偏好系数.

记生产基地单位农产品生产成本为c(c<w<p),生产基地所需生产准备金为cQ. 假设生产基地自有资金为F,如果生产基地面临生产资金不足,即F<cQ,可以选择不融资模式通过“减量提价”的策略按照自有资金组织生产;为避免生产准备金不足而导致缺货的风险,生产基地也可以采取电商企业提前支付的供应链内部商业信用模式融资;或通过农业担保公司担保向银行贷款的传统模式进行融资. 以上3种融资模式的融资规模均为L=cQ-F,下面分别对3种融资模式展开均衡分析.

2 供应链融资模式的均衡分析

如果生产基地资金充足,则电商企业和生产基地的利润分别为

进一步,要使模型更具有现实意义,即Q>0,c<w<p,θ>0,可得ξ-αc>0 .

2.1 不融资模式

命题1如果F<Fr=cQ,不融资模式下,生产基地采取“减量提价”策略时,供应链决策均衡结果:

1)供应链决策均衡解为

2)需求量、电商企业和生产基地利润分别为

推论1当F<Fr=cQ时,在不融资模式下,有

当自有资金不足时,生产基地如果选择不融资模式,而是通过提高批发价降低供应量,同时电商企业通过提高零售价减少需求量来组织生产. 尽管随着生产基地自有资金的增加,产品供应量会逐渐增加,批发价和零售价会相应地随之降低,从而导致需求量增大、企业扶贫水平提高. 但是“减量提价”策略并不能使供应链双方的利润达到资金充足时的水平,这对消费者和供应链系统都不利,因而生产基地存在融资的动机.

2.2 商业信用融资模式

在生产基地自有资金不足时,可利用供应链系统内部的商业信用模式进行融资. 在生产基地组织生产前,可通过提供契约{L,r} 激励资金充足的电商企业提前付款. 这里L为电商企业提前支付资金的数额,r为提前支付的回扣率,可理解为提前支付利率,rL为电商企业提前向生产基地付款可获得的回报收益. 开始生产前,生产基地向电商企业融资数额为L(r)=cQ(r)-F. 生产完成后,生产基地交付电商企业(1+r)L(r)w(r)单位的农产品,电商企业再以单价w(r)收购Q(r)-(1+r)L(r)/w(r)单位产品来满足产品市场需求.因此,在商业信用融资模式下,电商企业和生产基地的利润分别为

1)供应链决策均衡解为

2)需求量、电商企业和生产基地的利润分别为

推论2当F<Fr=cQ时,在商业信用融资模式下,有

在商业信用融资模式下,由于提前支付可解决生产基地资金不足的问题,并且不导致利润外流,于是零售价、扶贫水平和需求量不受自有资金和提前支付利率的影响,故商业信用融资模式对消费者不产生影响.但是自有资金和提前支付利率越高,对生产基地越有利,而对电商企业越不利. 这是因为生产基地作为供应链的主导者,存在博弈的先发优势. 生产基地通过提高批发价,不仅将自己应付的利息全部转移给电商企业,而且还获得了一定的收益. 尽管双方的利润有所变化,但生产基地获得的收益与电商企业损失的收益相同,因而供应链总利润与资金充足时的总利润保持一致.

随着自有资金和融资利率的增加,生产基地的利润逐渐增加,电商企业的利润却逐渐减少. 显然在完全市场化信息下,只有生产基地自有资金较少时,电商企业才愿意接受提前支付契约,而且提前付款利率为0时对电商企业最有利. 因此,在生产基地自有资金较少,且提前支付利率较低时,商业信用融资模式对于双方来说都是“双赢”的选择.

2.3 银行借贷融资模式

在生产基地自有资金不足时,通过“银行+担保公司”增信模式解决融资问题,即生产基地通过农业担保公司担保向银行贷款. 银行贷款利率为rb,Q(rb)为对应的需求量,开始生产前生产基地向银行融资数额为L(rb)=cQ(rb)-F. 产品销售结束后,生产基地向银行还本付息(1+rb)L(rb),此时供应链双方利润分别为

1)供应链决策均衡解为

2)需求量、电商企业和生产基地的利润分别为

推论3当F<Fb=cQB时,在银行借贷融资模式下,有

在银行借贷融资模式下,除生产基地利润受其自有资金的影响外,其他决策均衡结果均不受自有资金的影响,且银行贷款利率决定生产基地资金不足问题对供应链决策的影响程度. 因需向银行支付利息使得生产基地边际成本增加,为了降低生产成本,生产基地通过提高批发价将应付的利息转嫁给电商企业,从而导致供应链系统决策结果受银行贷款利率的影响十分显著. 电商企业采取提高零售价和降低扶贫水平的措施来应对因批发价的提高而造成利润的损失,零售价的提高和扶贫水平的降低直接造成销售量的下降,而且银行贷款利率越高,销售量下降越明显. 显然,银行借贷融资模式需要消费者承受生产基地自有资金不足带来的产品价格提高和电商企业扶贫水平下降的弊端,这对消费者十分不利.

因此,从推论3可知,在银行借贷融资模式下,生产基地自有资金越多,银行贷款利率越低,银行获得的利息就越少,供应链系统外流利润就越少,对供应链系统就越有利.

3 融资模式对比分析

为了便于比较和分析融资模式,假设提前支付利率与银行贷款利率相等,将二者统一称为融资利率,对比3种融资模式可得如下结论:

结论1如果rb=r,在不同融资模式下,批发价和零售价存在如下关系:

2)若αk-β2=0,则pS=pC=pB. 若αk-β2>0,则:当0 <F<Fb时,pC<pB<pS;当Fb≤F<Fr时,pC<pS.若αk-β2<0,则:当0 <F<Fb时,pS<pB<pC;当Fb≤F<Fr时,pS<pC.

结论2如果rb=r,在不同融资模式下,需求量和扶贫水平存在如下关系:

1)当0 <F<Fb时,QS<QB<QC;当Fb≤F<Fr时,QS<QC.

2)当0 <F<Fb时,θS<θB<θC;当Fb≤F<Fr时,θS<θC.

结论2表明,当生产基地自有资金低于银行借贷融资模式所需的生产准备金时,市场需求量和扶贫水平在不融资模式下最低,在银行借贷融资模式下次之,在商业信用融资模式下最高. 当生产基地自有资金超出银行借贷融资模式所需的生产准备金时,生产基地只能选择不融资模式和商业信用融资模式,而且商业信用融资模式下的市场需求量和扶贫水平更高.

结论3如果rb=r,在不同融资模式下,生产基地与电商企业利润存在如下关系:

对生产基地而言,商业信用融资模式总是优于银行借贷融资模式和不融资模式,但是能否实现商业信用模式进行融资取决于电商企业提前支付的意愿. 在完全信息的Stackelberg博弈下,只有当提前支付下获得的利润大于不提前支付时所获得的利润,电商企业才愿意提前支付. 因此,从结论3可以得出,当自有资金较少时,无论融资利率多少,电商企业都存在提前支付的意愿.

结论4如果rb=r,在生产基地资金约束时,其最优融资模式选择为:

1)若ξ-αc≥3αcr/2,则:当F≤F1时,选择商业信用融资模式;当F1<F<Fb时,选择银行借贷融资模式;当Fb≤F<Fr时,选择不融资模式,即按自有资金安排生产.

2)若ξ-αc<3αcr/2,则:当F<F2时,选择商业信用融资模式;当F2≤F<Fr时,选择不融资模式.

生产基地的融资模式受自有资金和融资利率的影响,当融资利率较低(ξ-αc≥3αcr/2),且自有资金满足F∈(F1,Fb)时,生产基地会选择银行借贷融资模式;当生产基地自有资金不足且融资金额较大时,电商企业愿意提前支付,生产基地会选择商业信用融资模式;当生产基地自有资金不足,但其融资金额较少时,电商企业不愿提前支付,生产基地只能选择不融资模式.

4 数值仿真分析

为了检验结论的有效性,通过Matlab进行数值仿真实验,进一步讨论提前支付利率与银行贷款利率相等时,生产基地自有资金和融资利率对生产基地融资模式选择的影响.模型中基本参数的取值:ξ=500,α=10,β=18,c=40,k=25. 当rb=r时,不同融资模式下的生产准备金:Fr=2841,Fb=2841(1-4r),由命题假设条件可得0 <r<0.178 .

4.1 生产基地自有资金和融资利率对生产基地利润的影响

当r=0.05 和F=1100 时,二者对生产基地利润的影响如图1和图2所示.

图2 当F=1100 时r 对生产基地利润的影响Fig.2 Influence of r on profit of production base when F=1100

由图1和图2可见,生产基地的利润与其自有资金正相关,与商业信用融资利率正相关,与银行借贷融资利率负相关. 对于生产基地而言,当自有资金小于银行借贷融资模式所需的初始准备金时,选择融资模式优于不融资模式,而且无论自有资金和融资利率如何变化,其利润在商业信用融资模式下始终最高.

4.2 生产基地自有资金和融资利率对电商企业利润的影响

4.2.1ξ-αc≥3αcr/2 时,自有资金和融资利率对电商企业利润的影响

若ξ-αc≥3αcr/2,可得0 <r≤0.167,F1=1 420.45(1-2r) . 在r=0.05 和F=1100 时,自有资金和融资利率分别对电商企业利润的影响如图3和图4所示.

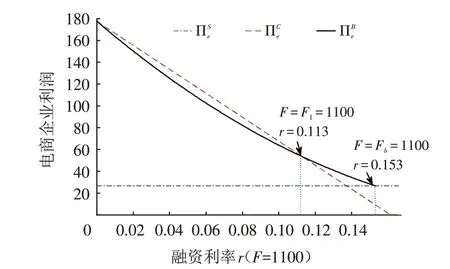

图3 当r=0.05 时F 对电商企业利润的影响Fig.3 Influence of F on profit of e-commerce enterprise when r=0.05

图4 当F=1100 时r 对电商企业利润的影响Fig.4 Influence of r on profit of e-commerce enterprise when F=1100

由图3 和图4 可见,在不同融资模式下,虽然自有资金和融资利率对电商企业利润的影响存在明显差异,但是当F≤F1(r≤0.113)时,电商企业的利润在商业信用融资模式下最高,在银行借贷融资模式下次之,在不融资模式下最低;当F1<F<Fb(0.113 <r<0.153)时,电商企业的利润在银行借贷融资模式下最高,当Fb≤F<Fr(0.153 ≤r≤0.17)时,电商企业的利润在不融资模式下最高.

因此,结合图1和图2可知,当F≤F1时,电商企业愿意提前支付,生产基地选择商业信用融资模式;当F1<F<Fb时,由于电商企业不愿提前支付,因而银行借贷融资模式是生产基地的最佳选择;当Fb≤F<Fr时,电商企业不愿提前支付,而且自有资金又超出银行融资所需的生产准备金,此时生产基地只能选择不融资模式.

4.2.2ξ-αc<3αcr/2 时,自有资金和融资利率对电商企业利润的影响

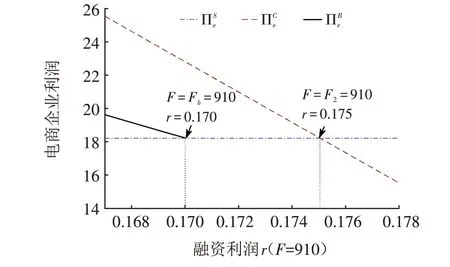

由图5和图6可见,在融资利率很高的情形下,银行借贷融资模式对电商企业不具有优势,并且当F<F2(r<0.175)时,利润在商业信用融资模式下最高,当F2≤F<Fr(0.175 ≤r<0.178)时,利润在不融资模式下最高,因而当生产基地自有资金较少时,电商企业才有提前支付的意愿,否则生产基地只能按照自有资金组织生产.

图5 当r=0.176 时F 对电商企业利润的影响Fig.5 Influence of F on profit of e-commerce enterprise when r=0.176

图6 当F=910 时r 对电商企业利润的影响Fig.6 Influence of r on profit of e-commerce enterprise when F=910

5 结论

1)在不融资模式下,“减量提价”策略并不能使供应链双方的利润达到资金充足时的水平;在商业信用融资模式下,生产基地利润与其自有资金和提前支付利率正相关,而电商企业利润与之负相关;在银行借贷融资模式下,当生产基地自有资金越多、银行贷款利率越低,银行获得的利息就越少,供应链系统外流利润就越少,从而对供应链系统就越有利.

2)对生产基地而言,商业信用融资模式总是优于银行借贷融资模式和不融资模式,但是能否实现商业信用融资模式取决于电商企业提前支付的意愿.

3)对供应链双方而言,只有当银行贷款利率较低,并且生产基地自有资金满足一定条件时,选择银行借贷融资模式才具有一定优势;生产基地自有资金不足且融资额较大时,电商企业存在提前支付的意愿,从而生产基地选择商业信用融资模式;生产基地自有资金不足且融资额较小时,电商企业不愿提前支付,此时生产基地只能选择不融资模式.