欧盟动力电池梯次利用的现状和发展趋势

2022-09-21安徽省汽车工业学校

安徽省汽车工业学校 刘 倩

随着新一轮科技革命和产业革命的蓬勃兴起,汽车产业的新四化(电动化、网联化、智能化、共享化)逐渐成为发展的潮流。动力电池是新能源汽车的“心脏”,占据整车成本可以达到30%~40%,因此汽车的电动化趋势极大地带动了动力电池的发展。10年前一辆电池动力汽车(BEV)的电池容量为22 kWh左右,而2019年该数字是43.1 kWh,特斯拉Model X车更是达到了90 kWh。在目前的电池技术没有重大突破的情况下,要想获得更多的续航里程,一方面可以优化汽车的风阻系数,减轻汽车的总体重量,以降低单位能耗,另一方面可以通过对电池组(pack)的结构优化和改变电芯的排放形式来提高电池的比能量(如CATL的CTP电池、比亚迪的刀片电池、蜂巢能源叠片技术等)。总体来看,大容量的电池意味着更大的续航里程。而电动化带来的退役电池的处理也逐渐进入人们的视野。这个问题如果处理不好,将会给环境保护带来新的冲击,并影响汽车产业的长期发展。

梯次利用是一个“伪命题”还是产业变更迭代的下一个“风口”?据Circular Energy Storage预测,动力电池梯次利用在未来10年将会成为一个百亿元级的市场。2013年是电动汽车大规模应用的开始时间,根据电池4年~8年的使用寿命计算,2018年即为梯次利用的元年,因为从这年开始,动力电池迎来了大规模的“退役”潮。2018年大概有1 GWh的“退役”动力电池被进行了梯次利用,保守预估,2025年和2030年将达到16 GWh和45 GWh。中国和欧盟是电动汽车最大的两个市场,因此在动力电池梯次利用领域也是处于领先地位。美国仅次于中国和欧盟之后。本文谈谈欧盟动力电池梯次利用的情况,以期对我国动力电池梯次利用工作有所借鉴。

1 动力电池梯次利用的应用场景和技术路线

据CleanTechnica网站公布的2021年全球新能源品牌销量数据显示,2021年全球新能源车型累计销量近650万辆,较2020年同期增长108%,其中TOP20品牌销量476.34万辆,占全球销量的73.3%。具体来看,2021年全球新能源品牌销量榜单TOP20中,中国品牌8家,德系品牌4家,欧系品牌3家,美系品牌2家,韩系品牌2家,日系品牌1家。与2020年相比,2021年新能源乘用车的销量增长108%,这一数据也是自2012年以来最高年增长率的一年。2021年新能源乘用车市场规模接近650万辆,市场份额达9%,其中纯电动汽车的增长速度与插电混合动力车形成了明显的差异,其中纯电动车销量320 810辆,DM插电式混合动力汽车销量272 935辆,纯电动汽车与插电混合动力车销量分别同比增长69%和31%,此外,混合动力车同比增幅为9%。其中,中国品牌8家分别为比亚迪、上汽集团、上汽乘用车、长城欧拉、广汽埃安、奇瑞集团、小鹏汽车及长安汽车。比亚迪以59.39万辆的销量排名第2名,实现了超过220%的同比增长,全球市场份额达9.1%;上汽集团以45.61万辆的销量排名第3名;上汽乘用车以22.70万辆的销量排名第7名;长城欧拉以13.74万辆的销量排名第12名;广汽埃安以12.54万辆的销量排名第14名;奇瑞集团以9.91万辆的销量排名第18名;小鹏汽车以9.86万辆的销量排名第19名,小鹏P7车型销量创下历史新高,也是其首次进入年度前20名;长安汽车以9.79万辆的销量排名第20名。中国2021年以销售新能源乘用车293.98万辆排名第一,占据全球新能源乘用车市场份额达45%,总的来说,中国市场的新能源汽车销量表现较为亮眼。2021年,欧洲18个国家销售的电动汽车数量约为230万辆,自2016年以来的5年内增长了约13倍,占新车市场的比重已超过10%。其中,纯电动汽车2021年的保有量较2020年增长64%至119万辆。然而,当时间走进2022年,欧洲新能源汽车市场的增长大幅放缓。1月~2月,德国、英国、法国、意大利、西班牙、挪威等国的新能源汽车销量均较2021年11月~12月出现明显下滑。而动力电池作为新能源汽车的“心脏”,销量自然也是水涨船高。综上所述,汽车行业的电动化趋势已不可逆转。根据德邦证券公司2020年度预测,2025年电动汽车全球销量有望达到1 400万辆(未计入新型冠状病毒肺炎对汽车行业的影响)。欧洲电动化趋势最为确定,2025年估计会到达450万辆,渗透率近28%,未来6年年均复合增长率(CAGR)将超过42%。

电动汽车的出现一定程度上减少了环境的污染压力,但是同时也带来新的难题:动力电池的老化和处理。随着电动汽车运行里程的增长、动力电池充放电次数的增加,动力电池“退役”后何去何从成为了行业关心的内容。而动力电池被退换并不代表它已经损坏,实际上它还有很大的利用空间,通过一定技术手段的处理,还可以降级应用于其他场合,这就是梯次利用的由来。所谓动力电池梯次利用是指从电动汽车上回收来的动力电池,不直接进入电池降解工厂,而是对电池进行评估和数据分析,根据动力电池容量衰减的多少决定不同的二次用途。按照动力电池衰减后所剩容量的多少依次用于低速电动车或电动自行车、家庭储能等对电池能量要求密度较低的领域。在经过多梯次利用后,动力电池的最后一步才会走进降解工厂。

理论上来讲,乘用车的动力电池使用寿命可以达到4年~8 年,而商用车只有3年~5 年,当其容量衰退到初始容量的70%~80%时,它就再也无法适应高功率和长续航里程的技术要求了。动力电池梯次利用的时间据预估可达8年~10 年,因此梯次利用可以充分发挥动力电池的剩余寿命,进一步降低动力电池的全生命周期成本。

1.1 动力电池梯次利用的应用场景

目前装机的动力电池种类大概可以分为三元和磷酸铁锂两个阵营,三元锂电池能量密度大(约250 Wh/kg),但是存在循环次数少(1 500次~2 000次)、安全性能差和成本高等缺点。而磷酸铁锂电池刚好相反, 它的特点在于成本较低、安全性高、高倍率充放电特性和较长的循环寿命。三元锂电池中含有大量的镍钴锰金属,回收效益高,加上它的循环数次有所限制,梯次利用价值不大,更适合直接回收。所以目前梯次利用的电池种类主要是磷酸铁锂电池。

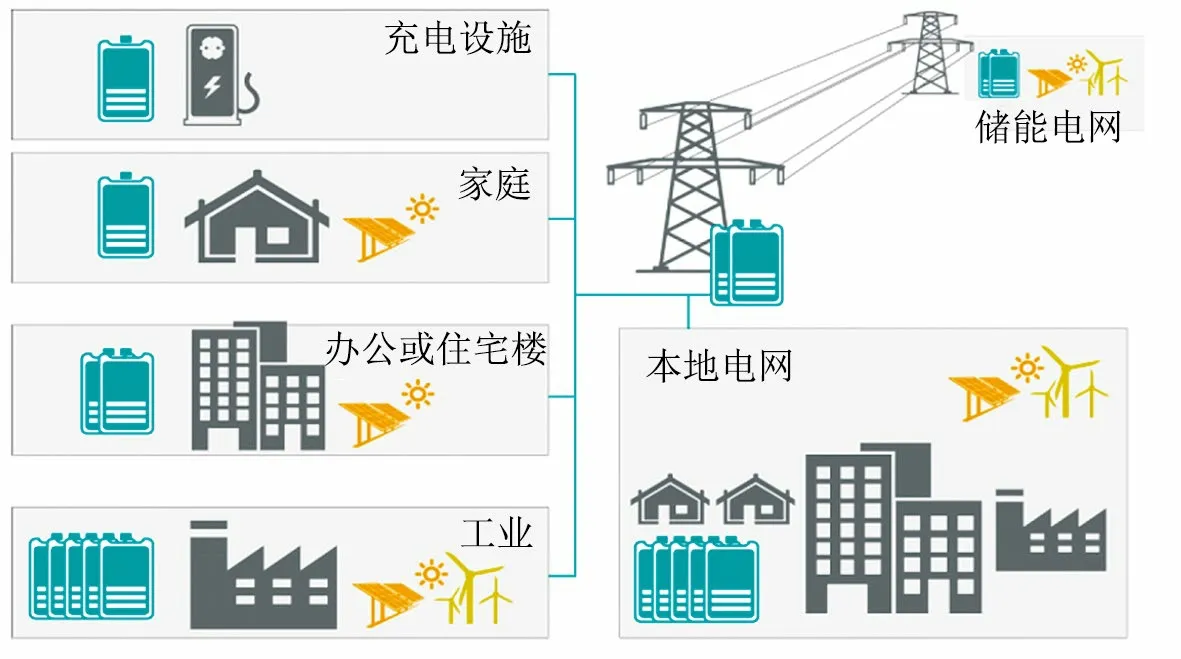

动力电池梯次利用的应用场景包括静态场景和动态场景两种。静态场景主要是化学储能,应用于包括发电侧、配电侧、用户侧储能,通讯基站后备电源,家庭、商业储能,分布式发电、微网,等等。动态场景主要是如电动单车、低速代步车、物流车、城市环卫车的铅酸电池的替换等。图1所示为一个静态储能应用场景。

图1 动力电池梯次利用静态储能应用场景

动力电池梯次利用愿景虽好,但是目前也面临着一定的难题:一是在筛选、重组和寿命预测方面存在技术难点,经济和安全性能不理想;二是盈利模式尚未成熟,导致动力电池回收检测、开发利用成本过高;三是产业链和生态圈未能建立,上下游产业未能无缝对接;四是相关技术规范和标准发展滞后,如电池管理系统模块(BMS)接口是否规范,历史数据是否可查询,等等 。这些技术难题制约着动力梯次利用的大规模发展,甚至有报道称,很多主机厂和电池厂明确表示不愿意将回收的动力电池用于梯次利用,避免后期在梯次利用过程中出现安全事故,从而对公司品牌产生负面影响。而规模上不去又反过来限制了技术的发展,形成了恶性循环。这也不难解释目前动力电池梯次利用总体应用成本可能比采用新电池的储能系统还要高。

1.2 动力电池梯次利用的技术路线和优缺点

动力电池梯次利用的技术路线目前主要有两种:第一是整包利用,第二是拆解筛选再重组。两种方法各有优缺点,但是根据经验,推荐直接整包利用,这个也是欧盟ELSA(Energy Local Storage Advanced system)项目的核心技术所在。

(1)直接整包利用。直接整包利用的优点主要体现在,不需要考虑不同厂家各种电芯的一致性,属于轻资产投入,甚至不需要专门的设备和存储区域,是初创企业的最佳切入点(2019年奇瑞控股集团与上海电力大学联合开发的“动力蓄电池梯次利用异构兼容储能电站”项目就是这个路线)。直接整包利用的缺点是,需要知道原生BMS的通信接口协议,出于竞争或智慧产权的考虑,很多动力电池厂家并不想开放接口给第三方,造成开发难度加大和选择余地减少(各自为营)。整包利用的方法省去了动力电池包的拆解和重组环节,避免了后续因为电芯品牌不同而出现参数不一致性导致的问题,开发流程也可以大大缩短。整包利用技术路线的一般开发步骤:退役电池→基于Matlab/Simulink的model设计→ PCS(储能变流器)设计→验证→安装。另外,由于清洁能源(主要是风能和太阳能)的不断发展和电网现代化对化学储能的需求不断增加,2030年静态储能需求量(电网储能、充电站和通讯基站后备电源)将达到140 GWh,而该年度退役电池的总容量预估为45 GWh,只占总需求量的32%,因此退役动力电池将不会出现供大于求的局面。事实上,中国铁塔副总经理曾表示,中国铁塔全国基站电池总量超过40 GWh,中国铁塔完全可消化大部分的退役电池。如果再加上储能,中国铁塔的需求可消化超过1 000万辆新能源汽车的退役动力电池。由此可见,动力电池直接整包利用具有很大空间。

根据经验来看,整包利用的技术路线将会是目前最好的选择。轻资产投入,可以容许更多的玩家进入以进行技术方面的研究和市场的培育,同时检测成本和电芯的不一致性影响也大大降低,等市场规模上来之后,再逐步完善相关的BMS接口标准和梯次利用相关的法律法规,一切将会迎刃而解。

(2)先拆解、筛选,之后再重组利用。其优点是,不需要知道原生动力电池BMS的接口和算法。但其缺点是,需要完成拆解、检测、筛选、重组等多个步骤,而目前筛选技术有待突破,各个厂家生产的动力电池的电压、内阻、电容等参数均不一样,重组后很难达到良好的一致性,系统会在很少的循环次数下容量有断崖式下跌,造成维护困难和成本升高,很难实现商业上的盈利。另外,需要具备一定的动力电池存储空间和相应的资质,通过环评手续有一定的困难,属于重资产投入。

2 欧盟动力电池梯次利用的现状和发展趋势

2.1 政策体系

我国从2009年开始就陆续出台了相关的动力电池回收政策,例如2018年工信部等七部委联合发布的《新能源汽车动力蓄电池回收利用管理暂行办法》,鼓励开展梯次利用和再生利用,并且明确规定先进行梯次利用再进行资源回收,推动动力蓄电池回收利用模式创新。美国政府对电动汽车采取两头抓的方式——同时制约电动车制造者和消费者。在制造者方面,政府对生产企业收取部分回收费用,资金用于动力电池回收利用,同时要求动力电池回收企业和动力电池制造企业协议买卖动力电池原材料。在消费者方面,美国政府会对购买电动汽车的车主收取一定的“押金”,督促车主在动力电池“退役”时上交动力电池。在“两头抓”的模式下配合美国国内建立的回收利用网络,使动力电池从生产者到消费者都处于可控状态,对环境保护起到了积极作用。此外,美国政府还针对电动汽车立法,从生产、销售、运输和使用等方面提出了相关技术规范。日本属于能源进口国,对新能源的探索开始较早。早在上世纪90年代,日本企业就提出了电池“生产→销售→回收→再处理”的思路。进入新世纪后,日本政府介入,规定电池生产企业对电池的回收利用负责,政府会给予生产企业部分补助。相比于美国,日本国土面积小,当然更加注重环境保护,在推广电动汽车之前就已经在探索动力电池的回收利用工作。本田和丰田作为世界级的车企,在日本国内动力电池回收利用工作上的积极性和责任的表现更是值得我们国内企业学习。

事实上,欧盟是最早关注电池回收并采取措施的地区,1991年就推出了《含有某些危险物质的电池与蓄电池指令》,其中规定这些电池需单独回收。德国政府在电池回收利用上规定生产者承担主要责任,通过企业政府备案、电动车经销商组织回收和倡导车主主动上交废旧电池的多环节并行线路,形成电池回收利用机制。在德国国内,明显的特点是政府严厉监管电池回收利用工作。欧盟基于其在3C电池、铅酸电池的回收方面起步较早,积累了很多相关的经验,2006年另外出台了废旧电池的处理和回收政策(2006/66/EC),因此欧盟也建成了由动力电池生产企业来承担回收主体的配套体系(生产者责任延伸制)。该体系主要有几个特点。

(1)生产者承担回收、处理和再生利用所产生的费用,并对使用者提出法定义务,如押金制度。

(2)建立联盟体系,由联盟代替加盟的生产商履行相关的回收责任。如德国的回收联盟GRS基金,目前是欧洲最大的锂电池回收组织。电池企业按照产量向GRS缴纳会费的方式共享回收网络,目前会员已达4 600家。丹麦要求所有电池零售商回收废旧电池并对新电池的销售征收6%~8%的税,用于支付回收运输和处理过程中产生的各种费用。另外在Horizon 2020资助下,欧盟还成立了一个“BATTERY 2030+”计划,旨在解决未来电池研发过程中所面临的挑战,提出了对电池的整个生命周期进行设计的理念:从原材料到回收的闭环协同运转,同时还规划电池的回收率至少达到75%以上。而目前丹麦的废旧电池回收率已经达到了75%,瑞典的回收率更是达到了95%。虽然欧盟各国的回收政策有所区别,但都是基于欧盟总部所颁发的政策法规作为指导思想。

如前所述,由于动力电池筛选、检测和剩余容量预估方面的技术尚未成熟,商业模式不完善,运输、存储成本过高等因素的限制,动力电池梯次利用的大规模应用还得假以时日。欧盟和中国是电动汽车最大的市场,同时也是最大的动力电池回收利用市场。两者在动力电池梯次利用方面处于类似的状况,即目前大部分的梯次利用项目主要还是政策鼓励、示范效应为主。欧盟“地平线2020”计划(Horizon 2020)是其境内最大的研究和创新资助框架,从2014年~2020年,陆续投入了800 亿欧元用于新技术的研发和探讨,其中有17个项目属于智能电网和储能模块(包括退役动力电池的梯次利用)。据统计,欧盟境内目前有10几个与动力电池梯次利用相关的项目在运行,大部分是主机厂(如雷诺、戴姆勒、宝马、日产)与公共机构(如电厂)和研究机构的合作。例如,欧盟Horizon 2020框架全资资助的前沿开创性项目动力电池梯次利用项目ELSA,其目的在于实现电动汽车退役动力电池在静态储能方面的应用。该系统能兼容各种不同动力电池(雷诺和日产)的同时组网,能有效进行调频调峰改善电能质量等操作,技术水平属于全球领先。目前ELSA在欧盟境内有近10个示范点在运行中,充分验证了动力梯次利用项目整包利用的可行性,并解决了延长动力电池的全生命周期的技术瓶颈。比利时最大的材料回收公司优美科(Umicore)目前也参与到整个动力电池回收利用的链条中并发挥越来越大的作用。

2.2 欧盟动力电池梯次利用发展趋势

目前,欧盟各国纷纷加大了购买新能源汽车的激励政策,用于减缓新型冠状病毒肺炎对汽车行业的影响。因此在疫情之后,新能源汽车在欧盟势必会迎来一波高潮。另外欧盟还有多部有关电池回收利用的法律框架正在审理之中,各大车企均有或者正在参与处理自家退役动力电池的项目,如Renault + Umicore + ENGIE,PSA + Mitsubushi + EDF + Forsee Power,Volkswagen + MAN + VHH等之间的合作,因此大家将会看到越来越多的动力梯次利用项目出现在人们的视野中。届时,动力梯次利用将会成为电池全生命周期中不可或缺的一环。

一直以来,欧盟在推动各种技术和发展经济的同时非常看重环保效应,相比而言,我国更偏向于经济效益,因此经常出现先乱后治的局面。在动力电池的回收及梯次利用领域,我国的产业链发展迅速并日臻完善,但需要注意产业过热和无序发展造成重复开发。因此需要更多的政策引导和规范。欧盟在这方面一直稳步前进,虽然不是一日千里,但是有值得我们学习的地方。

虽然欧盟在电芯、模组设计方面的能力比较微弱,但是其在锂电池系统集成和材料回收方面具有非常强大的优势。如比利时的Umicore、英国和瑞士的Glencore、德国的Accurec及法国的Recupyl 等均是回收链条上的重要玩家。总体而言,欧盟和其他发达国家均非常重视废旧电池的梯次利用,但由于下游应用体量较小,相关研究均处于起步和试点阶段。

然而,新能源汽车的发展趋势已经不可逆转,不管被迫还是源于主动选择,大部分传统汽车厂商都已经在做电动化方面的转型,消费者的习惯也在慢慢转变。从目前特斯拉不断攀升的市值(特斯拉2020年6月份的市值已经超过丰田,成为汽车领域市值最高的汽车制造商,而这一过程仅用了不到17年)就可以窥见市场对电动化的认可程度。电动化的迅速发展同时也带来了退役电池如何处理这个难题。基于资源最大化方面的考虑,梯次利用被业内认为是目前退役动力电池最好的去处。但是由于经济模式和技术方面的限制,梯次利用领域还存在一定的困难,甚至有人从安全性能和经济性能层面考虑,认为梯次利用是一个“伪命题”。然而动力电池的大规模退役潮已经开始,百亿元级蓝海的赛道徐徐开启。随着相关标准的发布和政策的日臻完善,技术方面的不断试错和深入研究,还有上下游产业的协同作业水平不断提高,显而易见,梯次利用将会成汽车行业的下一个“风口”。