解读2022 年度全球承包商250 强

2022-09-20于海涛满庆鹏

于海涛,满庆鹏

(哈尔滨工业大学 土木工程学院,黑龙江 哈尔滨 150090,E-mail:manqp@126.com)

1 2022 年度全球承包商250 强整体概况

1.1 全球承包商250 强整体收入

根据ENR 发布的排名数据可知,2022 年度全球承包商250 强的营业总收入为22076.496 亿美元,与2021 年度19610.654 亿美元相比,同比增长了11.17%,其中,2022 年度国际工程收入总计为3772.818 亿美元,比2021 年度的4031.343 亿美元减少了6.4%; 而2022 年度新增合同额高达36005.301 亿美元,较2021 年度同比增长18.4%。

1.2 全球承包商业务分布

通过对房屋建筑、制造业、电力、水利、排水/废弃物、石油化工/工业、交通基础设施建设、有害废弃物处理及电信这九大业务领域的数据进行归纳整理,ENR 对2022 年度全球承包商所涉及的业务领域进行全面的统计分析,具体业务领域构成情况如表1 所示。

由表1 可知,全球承包商的主要业务还是集中在房屋建筑、交通基础设施建设及石油化工/工业这3 个领域。三者占营业总收入的比例分别为41.92%、28.42%、7.96%,合计占营业总收入的78.3%。

1.3 全球承包商250 强区域分布

根据营业收入和各国家(地区)上榜的承包商数量两个指标分析2022 年度全球承包商250 强的地区分布状况,具体情况如表2 所示。

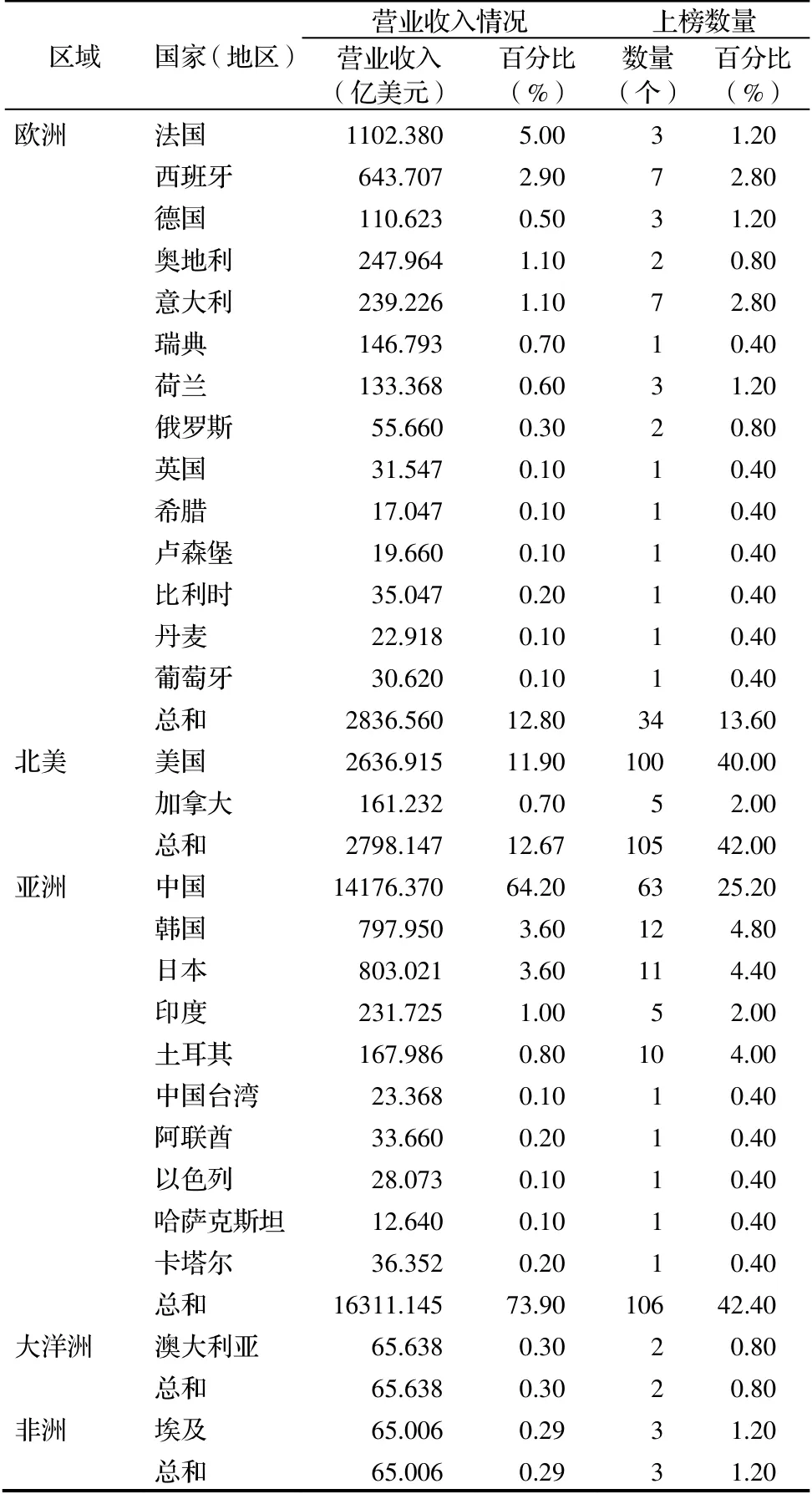

表2 2022 年度全球承包商250 强区域分布情况

2022 年度全球承包商的营业收入主要来自亚洲、北美和欧洲这3 个地区,三者总计占全球承包商250 强营业总收入的99.37%,其中亚洲占比为73.90%,北美洲占比为12.67%,欧洲占比为12.80%。从各地区承包商上榜数量来看,亚洲、欧洲、北美洲依然是全球承包商250 强主要集中区域,亚洲占比最高,为42.40%,其次是北美洲,占比为42.00%,三者中排名最后的为欧洲,占比为13.60%,三者总计高达98.00%。

2 2022 年度上榜全球承包商250 强的中国内地公司

2.1 上榜中国公司的整体概况

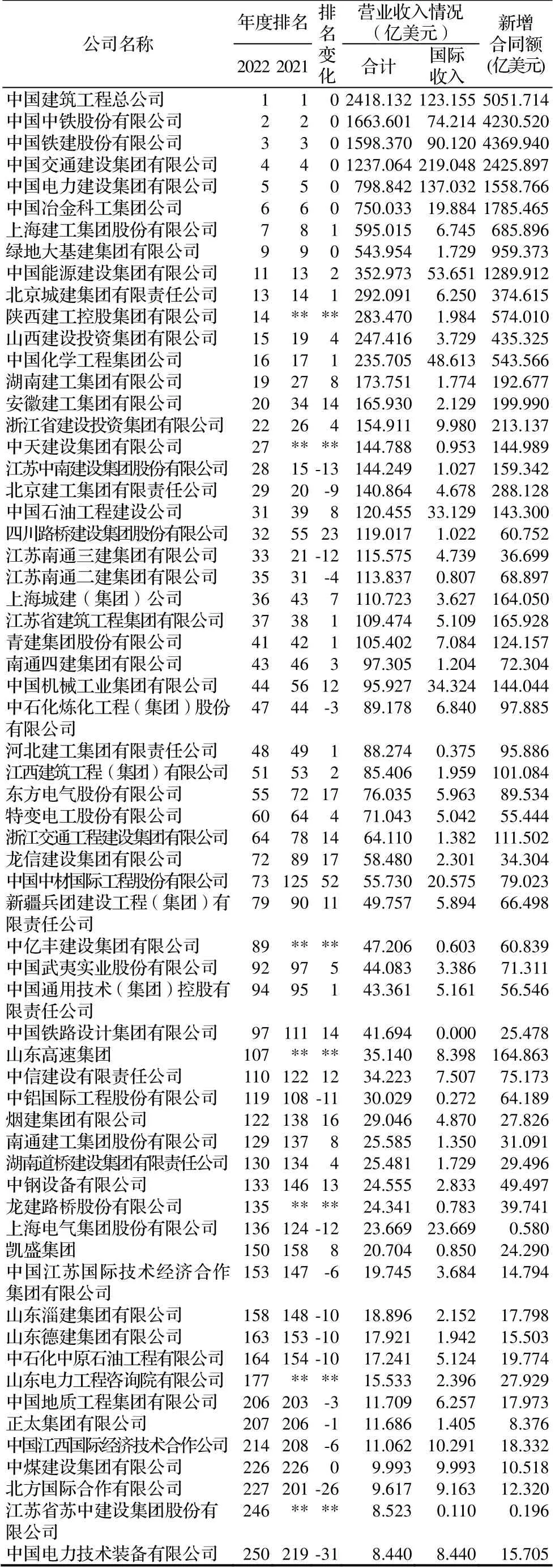

本年度中国内地共有63 家公司上榜,比上年度增加4 家,在数量上有所增加,上榜公司的排名、营业收入等情况如表3 所示。

表3 2022 年度中国内地上榜公司概况

与2021 年度相比,有32 家公司的位次有所上升,占中国内地上榜公司总数的50.80%。中国中材国际工程股份有限公司、四川路桥建设集团股份有限公司、东方电气股份有限公司的位次上升最为明显,分别比上年度上升了52 名、23 名、17 名。有8 家公司的排名未发生变化,占内地上榜公司总数的12.70%,中国建筑工程总公司、中国中铁股份有限公司、中国铁建股份有限公司、中国交通建设集团有限公司及中国电力建设集团有限公司依旧占据全球承包商250 强前5 的位置,全球承包商250 强前10 强中,中国内地公司占8 家,与上年度相比上榜数量相同。在16 家排名下降的公司中,中国电力技术装备有限公司下降幅度最大,下降了31 名,北方国际合作有限公司与上年度相比下降了26 名,江苏中南建设集团股份有限公司上年度相比下降了13 名。同时,本年度也有7 家公司首次进入排行榜,占中国内地上榜公司总数的11.11%。

2.2 中国内地上榜公司营业收入

2022年度全球承包商250强中上榜的中国内地公司营业收入总计高达14176.370 亿美元,与上年度相比增长了24.50%,中国内地上榜公司的营业收入占全球承包商250 强营业收入的64.21%,相比2021 年度提高6.15 个百分点。63 家上榜的中国内地公司的国际营业收入总计为1070.439 亿美元,相比2021 年度的1017.507 亿美元有所上升,占全球承包商250 强国际营业收入的28.40%,占比比上年度上升了3.16 个百分点。在新增合同额方面,上榜的中国内地公司新增合同额总计为28094.691 亿美元,比上年度增加了0.22 倍,占本年度全球承包商250 强新增合同额总数的78.00%。

2.3 中国内地上榜公司业务领域分布

本年度上榜的中国内地公司业务领域分布情况如表4 所示。

表4 2022 年度中国内地上榜公司业务分布情况

由表4 数据可知,中国内地上榜公司的营业收入主要来自房屋建筑、交通基础设施建设、电力这3 个领域,三者营业收入分别占中国内地营业收入总额的43.34%、31.34%、6.70%,合计高达总营业收入的81.38%;分析各业务领域的营业收入占250强同类业务营业收入比重,交通基础设施、排水/废弃物、水利、房屋建筑、电力、制造业这6 个领域占比超过50.00%,分别为70.81%、67.87%、67.03%、66.37%、62.28%、56.17%。

其中,主营业务为房屋建筑领域的公司有32家,以交通基础建设为主营业务的公司有12 家,以电力和石油化工/工业为主营业务的公司分别有7家和6 家。

2.4 中国内地上榜公司区域分布情况

2022 年度中国内地上榜公司的区域分布如表5所示。中国内地上榜公司分布在16 个地区,北京、江苏、山东和上海排在前4 位,分别有21 家、12家、6 家和5 家,这4 个地区上榜公司的数量占中国内地上榜公司总数量的69.84%。北京的营业收入占比在16 个地区中位列第一,高达71.37%,上海位列第二,营业收入占比为9.06%,江苏紧随其后,营业收入占比为8.22%。

表5 2022 年度中国内地上榜公司区域分布

3 近5 年全球承包商250 强前10 强概况

3.1 排名情况

2018~2022 年度进入全球承包商250 强前10 强公司的排名情况如表6 所示。连续5 年占据全球承包商250 强前4 名位置的公司依然是中国建筑工程总公司、中国中铁股份有限公司、中国铁建股份有限公司及中国交通建设集团有限公司,并且各自位次没有变化;中国电力建设集团有限公司,法国万喜公司,西班牙ACS 公司,中国冶金科工集团公司和上海建工集团股份有限公司也连续5 年进入排行榜前10 名。与上一年度相比,上海建工集团股份有限公司由第8 位升至第7 名,法国万喜公司降至第8 位,整体变动不大。

表6 2018~202 2 年全球承包商250 强前10 强排名

3.2 营业收入构成

表7 给出了2018~2022 年度全球承包商250 强前10 强的营业收入情况。全球承包商250 强的主要业务分布在交通基础设施和房屋建筑这两个领域,交通基础设施营业收入自2018 年度之后呈现下降趋势,但本年度有所回升,房屋建筑领域营业收入和前4 个年度相比有较大提升,较上一年度提升了7.7%,整体发展态势良好。

表7 2018~2022 年度全球承包商250 强前10 强的营业收入

3.3 业务分布情况

2022 年度全球承包商250 强前10 强营业收入构成如表8 所示。从涉及业务领域的数量来看,中国冶金科工集团公司、法国万喜公司和西班牙ACS公司涉及范围最广,均涉及到8 个领域,中国建筑工程总公司次之,涉及到7 个领域,中国中铁股份有限公司和中国交通建设集团有限公司涉及6 个领域,中国电力建设股份有限公司和绿地大基建集团有限公司涉及5 个领域,中国铁建股份有限公司和上海建工集团股份有限公司涉及4 个领域。由表9的统计数据可知,从国际营业收入占比情况来看,西班牙ACS 公司的国际营业收入占其营业收入的比重最大,高达90.268%,所占比重最小的是绿地大基建集团有限公司,仅占其营业收入的0.318%。从新增合同额与营业收入的比值来看,比值最大的是中国铁建股份有限公司,高达2.734,比值最小的是法国万喜公司,仅为0.847。

表8 2022 年度全球承包商250 强前10 强营业收入构成

表9 2022 年度承包商250 强前10 强国际营业收入与新签合同额情况

4 上榜全球承包商250 强中国内地公司近5年的发展情况

4.1 总体概况

近5 个年度进入全球承包商250 强的中国内地公司情况如表10 所示。

表10 中国内地上榜全球承包商250 强近5 年的发展情况

2018~2022 年度进入全球承包商250 强的中国内地公司数量呈平稳上升趋势,从2018 年度的54家增长到2022 年度的63 家,在连续5 年间营业收入增长至1.80 倍。2022 年度进入前10 强的中国内地公司数量与2021 年度相比保持不变,中国内地有7 家公司连续5 年进入全球前10 强。2018~2022年度中国内地上榜全球承包商250 强公司在不同领域收入占250 强同类收入的比重如表11 所示。

表11 中国内地上榜全球承包商250 强公司近5 年在不同业务领域收入比重

由表11 可知,在250 强范围内,2022 年度房屋建筑领域、电力领域、水利领域、排水/废弃物领域、石油化工/工业领域、交通领域、有害废弃物处理领域、电信领域较2021 年度均有所回升。

4.2 近5 年变化情况

2018~2022年度中国内地共有78家公司进入全球承包商250 强,具体如表12 所示。

由表12 可知,有39 家公司连续5 年上榜,有10 家公司上榜4 次,有8 家公司上榜3 次。在39家连续5 年上榜的公司中,有10 家公司排名呈现平稳上升趋势;有3 家公司排名出现下降趋势,有26 家公司排名未发生明显变化。

表12 中国内地上榜全球承包商250 强公司近5 年变化情况

续表12

4.3 上榜全球承包商前10 强中国公司整体概况

2018~2022年度进入全球承包商前10强中国内地公司的不同业务领域占前10 强同类业务领域的收入如表13 所示。

表13 全球承包商前10 强中国内地公司业务占比情况

2022 年度中国内地公司在总营业额方面占前10 强公司的90.96%,与上一年度相比增长了1.53%;国际营业收入占到前10 强的52.76%,有害废物处理能力占到前10 强公司的71.72%,较上一年度的68.33%有较大提高,电信能力占前10 强公司的7.35%,正在逐步提升。

5 结语

根据以上分析报告来看,下一年度的全球承包商250 强的营业收入还会继续平稳上升发展,本年度全球承包商250 强的营业收入、新增合同额较上年度有所增加,其中新增合同额增速最快,达到18.36%。全球承包商250 强的主要业务领域集中在房屋建筑、交通基础设施和石油化工/工业这3 个领域;同时聚集全球承包商250 强最多的地区分别为亚洲、北美洲、欧洲。

对于中国的上榜公司,其业务主要集中在国内。2022 年度,中国上榜公司的营业收入占全球承包商营业收入的64.21%,而国际营业收入仅占全球承包商250 强的28.40%,与上年度相比也呈现上升趋势。分析中国内地上榜公司可知,中国内地上榜公司的国际营业收入呈现波动增长。本年度上榜的63 家中国内地公司有21 家分布在北京,占比达到33.33%,北京公司的营业收入总额与其他地区有明显差距,占中国内地上榜公司营业收入总额的71.37%。