公路施工成本核算程序与要点分析

2022-09-20杨虹

杨虹

(景洪市公路养护工程有限责任公司,云南 景洪 666100)

0 引言

公路工程建设规模呈现出持续增大的特性,在实际施工中的成本投入也显著增多,为了保障公路工程的施工效益,需要积极开展成本核算工作,以此达成成本控制目标。

在工程规模增大的同时,成本核算工作必定面临更大挑战,因其中涉及的工序和工种众多,很可能出现重复核算或者漏算的现象,这对于工程造价的管理工作极为不利。因此,需要对成本核算的程序进行有效梳理,并明确其中的项目内容,保障成本核算的可靠性。

1 公路施工成本核算的作用分析

在公路工程建设数量逐渐增大的基础上,其在施工和使用中暴露的问题也愈发明显,前期施工不当很可能增加投运期间的维修成本,致使公路工程的经济效益受到一定影响。

而公路施工成本核算工作的开展,一方面能够对工程量进行有效梳理,另一方面能够起到一定的质量监督作用,使施工作业更为可靠。其作用不仅体现在上述两个方面,还包括如下内容:

第一,可增强企业的市场竞争力。在公路施工市场中的竞争以价格和质量为主,企业要想获得竞争优势,则需在保障质量的同时,控制施工成本,此时便突出了成本核算的重要性。

第二,可实现成本控制目标。在公路工程中涉及众多施工环节,采取全过程核算的方式,对各个施工阶段的成本进行科学核算,才能为成本控制和管理工作提供可靠的依据,保障成本控制工作的有效性[1]。

2 公路施工成本核算的程序及项目内容

2.1 公路施工成本核算的一般程序

施工成本核算的程序大致可以分为六个部分[2]:

第一部分,对支出部分生产费用的核算。基于国家的相关制度规定,对生产支出费用进行严格审核,查看有无浪费和损失现象,如有需要严厉制止并追责。

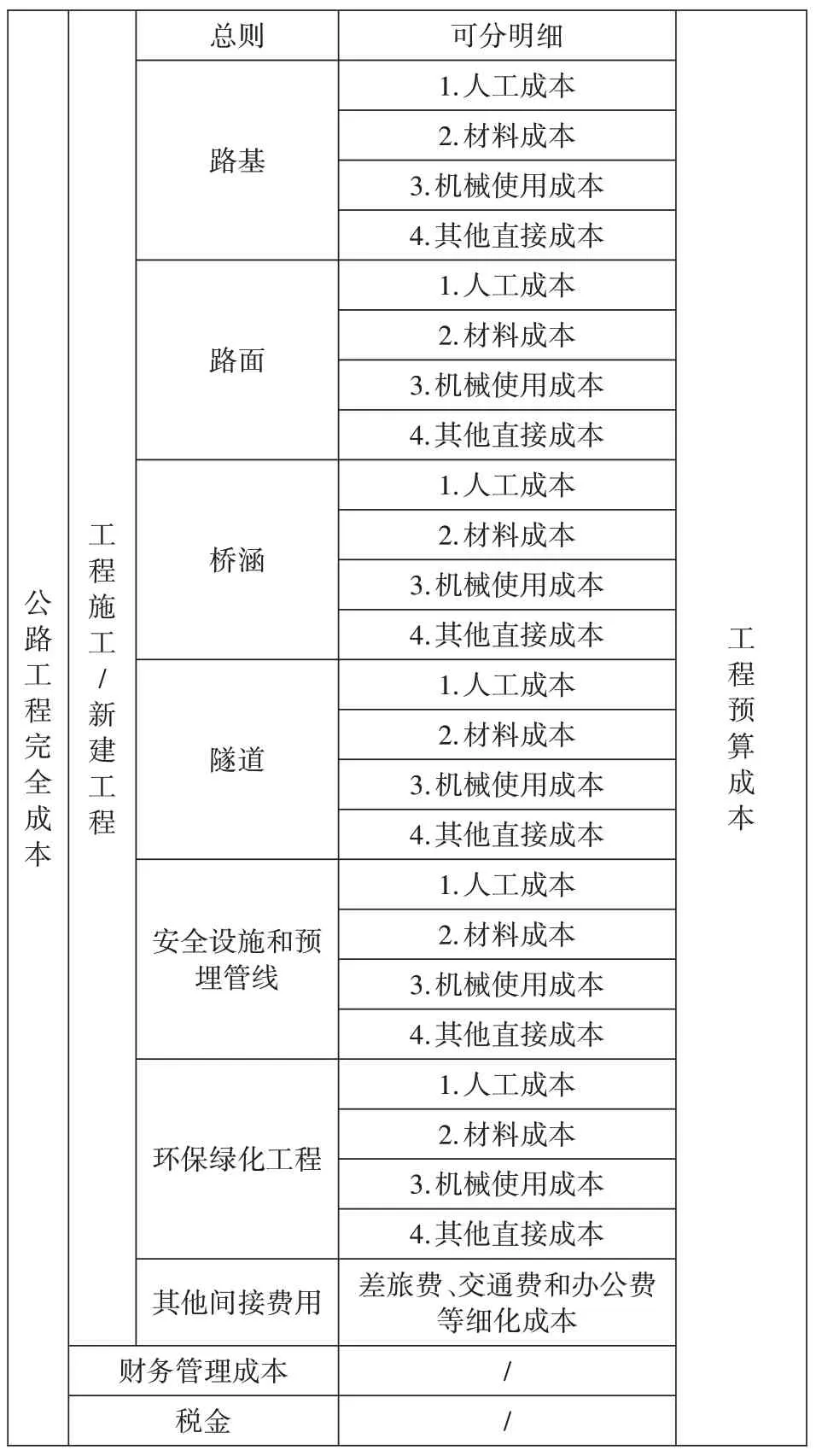

第二部分,对成本核算的对象和项目内容加以明确,并生成较为详细的台账信息。在相关规定中针对不同行业和领域的成本管理给予了不同的管理要求,以公路施工为例,其项目内容应该包含路基、路面以及隧道工程的人工、材料和机械费用等。

第三部分,做好费用要素的分配工作。对在公路施工中所产生的各类费用进行汇总,并按生产要求对其进行分配,通常情况下可以采取按用途分配的方法。如人工费用和材料费用可以直接被计入基础生产成本。

第四部分,分配综合费用。对在前期未能进行准确划分,被计入综合制造费用的部分,在月终需要结合工程实际对其进行再次细分,并将其计入应被计入的成本账目。

第五部分,合理划分产品成本和完工产品成本。在进行综合费用分配和要素费用分配的基础上,实际生产中的各项费用均被计入生产成本的基本生产成本中,没有产品的情况下则为完工产品,有产品的情况下则需按照产品明细对其生产费用进行进一步划分。

第六部分,核算总成本和单位成本。对于成本账目中完工产品进行汇总计算则可得出总成本,再除以产品数量即为单位成本。

2.2 成本核算的项目内容

公路成本核算的项目类型较多,但核算内容存在一致性的特征,主要内容包括人工成本、材料成本、机械使用成本、其他直接和间接成本。公路施工中,管理人员可以基于成本核算的项目内容进行成本管理与控制,以提升公路工程的施工效益。公路工程成本核算的项目内容如表1所示。

表1 公路工程成本核算的项目内容

3 公路施工成本核算要点

3.1 明确成本核算原则

3.1.1 成本核算内容的客观性

在成本核算期间,要保证报告内容的真实性,做好完工产品、已采购材料消耗成本的准确核算,并对其中的价格和数量等数据进行仔细复核,确定工程量信息、作业信息和劳务费用信息等的准确性,确保所有核算数据均为实际数据,不得存在估算成本的行为。

3.1.2 成本核算方式的一致性

成本核算的各个阶段需保障计价方式和核算方式的一致性,如对于固定资产的折旧核算、对于间接费用的分配与核算,对于施工材料和施工机械使用费用的计价方式等均应前后一致。

3.1.3 成本计入的权责发生制

报告期成本计入会对成本核算质量产生直接影响,如不能规范成本计入标准,则可能导致漏计或者重复计入的问题。因此,要遵循权责发生制原则,即属于本期成本的费用无论支出与否都被计入本期成本,而不属于本期的成本费用在本期内支出的情况下也不被计入本期成本。

3.1.4 成本核算对象界限的清晰性

成本核算中经常遇到易于混淆的成本内容,如未完施工成本和已完施工成本,在实际进行成本核算时,需要对这两类成本内容的界限加以明确;又如专项支出和生产成本,其中专项支出指的是由政府拨款的工程支出部分,不被计入生产成本。

3.2 做好成本核算的基础准备工作

一方面,需要对成本核算的标准制度进行明确,形成相对完善的成本核算制度标准,为实际成本核算过程进行有效的指导,这既可保障成本核算程序的准确性,还能保障成本核算的项目内容更加清晰。主要的方法为结合相关定额标准和成本核算的成功案例,形成成本核算管理制度,确保后续的成本核算工作有据可依。另一方面,建立起相对完善的成本核算管理制度,并根据成本核算的程序和内容,细化管理内容,提高成本核算管理的针对性,确保每一项成本核算任务均能得到准确落实,降低成本核算工作的出错率。

3.3 确定核算对象

成本核算对象实质上是指各类成本费用的承担者,在确定成本核算对象时需对其划分的细化程度进行科学控制。在基于实际施工状况和生产情况划分成本核算对象时,要紧密联系日常经营和管理工作,不得出现与经营管理脱节的问题。当成本核算对象的划分过于细致的情况下,很可能产生大量的分摊费用,致使成本核算的工程量显著增多,严重影响成本核算的效率,且可能增大核算成本。而成本核算对象的划分过于粗放的情况下则可能导致不相干的成本费用放在一起核算的状况,此时便会导致生成的成本核算报告准确性较差的问题,致使其无法直观地反馈工程实际施工成本。

鉴于上述问题,可以采取如下成本核算对象划分措施:其一,大型公路工程可以将被独立设置的施工图作为预算对象划分的依据,如可以将桥梁主体作为一个子项目工程,并按照其施工特点和施工内容,排列出相关的成本费用类目,将此作为核算对象;其二,对于部分施工沿线较长的公路工程而言,可将工程施工的标准作为子项目工程的划分单位,并对具体路段的工程量信息进行汇总,从中确定核算对象;其三,对于工程量偏小,工期相近、施工内容、施工技术、施工地点和施工类型相同,且施工单位相同的一些小项目工程可以被划分为同一个成本核算对象,这可降低因核算对象众多造成的费用分摊问题,能够有效降低成本核算的成本投入。

3.4 项目成本核算方法

在项目成本核算中的工作重点是对公路施工中各类成本费用的有效划分,通常需要结合相关施工资料对施工项目进行汇总和分配,将其核算内容准确计入对应的成本核算对象,保障对施工项目实际成本的准确核算。实际核算时,可以将成本核算内容大致分为两大类:一类是可以明确受益对象的,此部分可以直接计入成本核算对象,另一部分是难以分清受益对象的,此部分则需按照相关标准对其进行再次分配。现就项目成本核算的主要方法进行分别阐述[3]:

3.4.1 人工成本的核算方法

根据工资制度的不同需要采取对应的成本核算措施。一般由劳资部门在对照考勤表、承包结算书等内容的基础上,向相关的财务部递交工程用工汇总表,此时可以按照受益对象对成本费用进行核算。对于以基建工资为主的计费方式,同样可以直接明确其成本核算对象,直接计入即可;以计时工资为主的状况难以直接明确其受益对象,此时需要以月为单位,对其工资总量和工人出勤状况进行汇总分析,并结合当月各个项目工程的实际用工状况计量用工数,做好成本计入工作。部分附加费用则遵循比例分配的原则进行核算对象划分,并核算人工成本。

3.4.2 材料成本的核算方法

核算材料成本时,要将材料用途、用量等作为主要的参考依据,其中可被直接用于具体工程的可以直接被计入该工程的材料费用项目中,而不直接应用于具体工程,属于施工过程中持续消耗的材料则需将其划分为间接费用,最后根据材料用量对其进行合理分配。材料成本的计入方法如下[4]:

(1)在领用材料时,可以明确材料的具体用途、被应用于具体工程以及用料数量明确的状况,可被直接计入对应工程的成本核算对象中,隶属材料费用类目。同时,要在领料凭证上详细填写核算对象名称,确保财务部可以将其计入对应的核算类目中。

(2)材料领用时,只能明确材料用量或者数量,无法确定其在特定工程中的用量,属于统一配料的情况下,要在单据上注明集中配料,确保财务部可以根据凭证信息在月末结算时,根据各个部门的配料状况对集中配料成本进行定额编制,并分配给特定的受益对象。

(3)在材料用量和受益对象均不明确的情况下,需采取实地盘存计量的方式,即通过对材料在本月内总消耗量的确定和对材料耗用定额标准将其计入特定的成本核算对象。

(4)对于需要周转和单价较低的易耗品可以根据领用的数量和标准摊销编制法明确其摊销计量内容,并汇总存在联系的核算对象,确定摊销数额。

3.4.3 机械使用成本的核算方法

租用机械设备产生的成本费用其核算对象较为明确,可以被直接计入特定的受益对象。而部分自有设备在使用时的成本消耗相对复杂,通常需要先将其计入机械作业项目,再进行分配。主要分配方法有三种:一种为台班分配,该种方法适用于机械设备的单机核算,即按照特定核算对象的机械施工台班数达成合理分配目标;第二种为预算分配,对于无法采取台班分配方式的机械使用成本核算工作,可以优先选用预算分配措施,即按照机械作业的费用占比进行分配;第三种为作业量分配,即以吨、公里等计量汽车运输费用的单位为依托,确定机械施工时的成本消耗,根据其在各个工程中的作业量对其进行分配。

3.4.4 其他直接成本和其他间接成本的核算

其他直接成本的特点为受益对象十分清晰,可以直接计入成本核算对象。而其他间接成本则需要进行两次分配,第一次将人工成本作为分配核心,明确其在不同工程中的成本消耗状况;第二次分配则是立足第一次分配将其产品费用在成本核算对象中进行再次细分的过程。

4 结语

成本核算工作的开展可以为公路施工的工程造价管理工作奠定良好的基础,且可以达成较好的成本控制目标。如何在控制施工成本的同时保证施工质量是现阶段公路施工中面临的主要问题。这要求相关的管理人员既要明确成本控制目标,又要明晰质量管理目标,在实际工作中双管齐下,在保障成本核算可靠性的基础上,严控施工质量,促进公路施工作业的有序开展。