东盟国家化工与医药工程行业前景分析

2022-09-19罗建军

罗建军,杨 任,唐 琳

(湖南化工设计院有限公司,湖南长沙 410007)

近年来,东盟国家经济不断增长,对于化工和医药需求快速增长,为中国化工与医药工程、化工装备、技术与服务以及原材料产品等“走出去”合作发展创造了机遇。为促进一带一路国际业务开发,对东盟国家化工与医药工程行业前景以及东盟化工医药市场机会进行专业和深入的分析研究,为国际市场开发、布局与资源投入等提供大策划智库支撑。

1 行业现状分析

东盟共由10个成员国组成,截至2020年,区域总人口超6.6亿,各国国内生产总值合计30039.53亿美元,人均GDP约为4494美元,整体属于发展中经济体,是全球经济发展最为活跃的区域之一。东盟不断増长的人口及国民生活水平推动了化工及医药行业的快速发展。

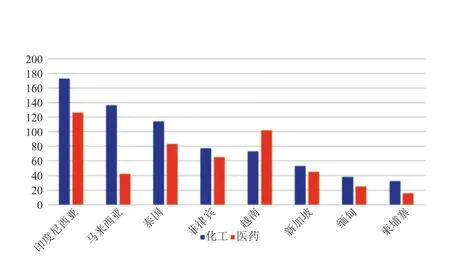

受人口、政局、经济形势的利好影响,同时在生活方式的改变和就医意识的增强等因素的拉动下,东盟的医药市场出现了快速增长的态势。中国-东盟自由贸易区建设进程中,化工产品的进出口贸易亦日渐活跃。化工业内人士普遍认为,《区域全面经济伙伴关系协定》RCEP的正式生效和中国-东盟自贸区的建成,将使区域内各方化工产业互补优势日趋显现。2020年东盟国家化工医药市场容量见图1。

图1 2020年东盟国家化工医药市场容量

2 疫情对上下游产业链的影响

新冠肺炎疫情在世界范围内暴发、密克戎变异株的急速蔓延,不仅严重危害了全球各国人民的生命安全和身体健康,而且冲击了全球工业产业链的有效运转。由于东盟国家化工医药市场跟中国需求联系紧密,受疫情影响,中国的消费急剧放缓,需求的降低必然影响对中国外贸依存度高的东盟国家。从供应链角度看,中国还是东盟化工医药的重要供应商,疫情影响使得中国供给能力下滑,进一步导致与东盟之间的化工医药基础原材料和中间体产品的进出口贸易下降。但是,任何一次危机都将意味着一个新的结构调整开始,疫情过后,经济全球化的发展趋势将出现若干新特点,全球产业链供应也会出现一些变化和调整。而区域经济一体化也正在成为全球化演进的新特点,这将给东盟的化工和医药行业带来新机会。

3 政策对行业热点发展的影响

马来西亚通过逐步建立化学工业体系,近年来产业升级瞄准高端化工产品,在化工塑料产业链方面,重点发展LDPE、LLDPE、HDPE、EPS、GPPS、HIPS、PVC、ABS、PET等一系列产品,同时专门成立克尔蒂赫塑料产业园,园区内实施减税办法刺激招商引资,促进引入下游塑料加工企业入园。

泰国是目前东南亚地区最大的石油化工生产国,其基础化学品生产规模一直稳居东盟首位。泰国石油化工生产装置主要集中在马塔府石化工业园区,有超过60种化工产品在园区生产。泰国政府设立泰国投资促进委员会(BOI),大力鼓励外资投入石油化工行业,化工产品、塑料和造纸属于可享有优惠权益的行业。

新加坡是全球第三大石油化工基地、全球三大炼油中心之一,也是全球石油转口贸易中心之一。新加坡计划将裕廊岛打造成新加坡能源和化工中心,并成为促进新加坡经济增长的主要动力,也让新加坡能继续保持成为跨国企业投资热土。

印度尼西亚是东盟最大的经济体,近年来其通过吸引外资、撬动内需等手段加快了石化产业发展步伐,有望超过泰国成为东盟最大石油化工生产国。

一般而言,化工品需求增速总是与GDP增速正相关,2020年以来,新冠肺炎疫情暴发,国内与全球经济先后受到冲击,虽然中国通过科学防疫抗疫,经济活动率先步入正轨;海外国家和地区则通过有力的财政与货币政策刺激,推进经济复苏。尤其是进入2021年后,随着疫苗的研制成功并逐步普及,疫情对大部分国家和地区的影响进一步消退,经济活动逐步恢复,东盟国家化工品需求将呈现出先跌后涨的趋势。

4 市场分级研究

根据东盟国家化工与医药行业的潜在市场存量情况,将印尼、越南、马来西亚、泰国定为一类市场;菲律宾、柬埔寨、老挝定为二类市场;新加坡、文莱为三类市场,进行客观的市场分析研究。

4.1 一类市场

(1)基础化工市场

2019年,东南亚地区烧碱产能为284万t,总进口量在97万t,是烧碱净进口国,近期进口货源增长主要来自中东地区。印尼的烧碱产能在120万t左右,需求量在210万t,下游行业发展多元化,主要集中在氧化铝、人造丝/纺织、纸浆和油脂化学产品等,需求增长率在5%~6%。印尼是东南亚地区需求增长最快和最大的区域。越南属于一个新兴快速发展的市场,烧碱产能为12万t,需求量在36万t,也是属于高度依赖进口的国家,其液碱主要自东北亚进口。下游行业集中在氧化铝、纺织和化学品行业。马来西亚是一个需求增长迅猛的市场,烧碱产能为19万t,需求量为32万t,是一个高度依赖进口的国家。其下游行业集中在油脂化学品、石油化工和化学品。泰国是一个相对稳健的市场,烧碱产能在94万t,需求为86万t,下游行业集中在化工、人造丝和纸浆行业,预计未来有扩建项目。

(2)农药化肥市场

印尼是全球重要的农业国家之一,在农业投入品的生产方面极为缺乏,农药基本依赖进口。印尼农业生产水平不高,农用物资供应严重不足,现有农药生产较为落后,缺少技术和设备,印尼在农业领域增长潜力很大,具有合作和市场开发前景。

(3)医药市场

印尼市场备受中国中药出口商的重视,发展潜力巨大。化学药、生物制品等在印尼也有较大的市场空间。缅甸有5个国营药厂、7个民营药厂,可生产362种药品,仅能满足国内需求的20%以下。缅甸药品主要从印度、中国和东盟国家进口,也有部分从西方国家进口。越南的医药行业发展空间较大,政府通过政策优惠,鼓励外商投资。目前越南很多产医疗设备不能生产,医疗设备的需求大。马来西亚药品的主要市场是东盟较小的经济体,如缅甸、柬埔寨和文莱以及尼日利亚等一些非洲国家。泰国作为旅游国,其天然药物越来越受大家的欢迎,尤其是医药类、保健品和美容功效的中成药等,由于泰国承认中药属于医学范畴,且政府允许中药作为药品合法进口,在中药领域市场潜力较大。

4.2 二类市场

(1)农药化肥市场。柬埔寨国内没有农药生产企业,肥料仅有一家越南的五星国际集团和柬埔寨投资开发公司共同投资的公司。未来,柬埔寨的农业发展很有可能保持此前的高增长速率,此外还可能发生结构转型。

(2)医药市场。随着老挝经济的快速发展,除了政府在医院和公共卫生的投入之外,老挝的民众需要其他就医渠道和质优价廉的药品供应。目前老挝的制药企业的药品生产和供应难以满足老挝国内的需求。菲律宾人口增长速度较快,对各类医药的需求呈稳定增长的趋势。但菲律宾医药制造产业十分薄弱,目前正在寻求价格较低、性能能够满足市场需要的进口产品来源。柬埔寨近年来医药市场前景日趋看好。柬埔寨有悠久的药用植物医学发展史和丰富的药用植物资源,与中国在传统医药领域有很大合作空间。

4.3 三类市场

(1)化工新能源市场。新加坡《2030绿色计划》由教育部(MOE)、国家发展部(MND)、可持续发展和环境部(MSE)、贸易和工业部(MTI)和交通运输部(MOT)牵头,描绘了新加坡未来10a的绿色目标。该计划也强调了新加坡在联合国2030年可持续发展议程和巴黎协议下的承诺。同时,计划还使新加坡“在可行的情况下”尽快实现其长期零排放目标。

(2)医药市场。新加坡政府正在大力发展生化医疗科学产业,将该产业作为新加坡经济第四个重要产业来打造。文莱药品几乎完全依赖进口,国内无制药厂,中国企业的“清真”药品备受信任。

5 “一带一路”背景下的项目合作分析

5.1 医药合作优势

经过多年发展,中国医药原料药生产企业的工艺路线较为成熟,原材料能自行配套,产品质量优良,操作人员技术熟练,人力成本相对较低,经过多年的市场优化整合,产能不断向优势企业集中。当前医药原料药生产企业的产能都比较大,内部管理严格,自身综合素质不断提高,因此价格也相对低廉,产品在国际市场上具有较强的比较优势,一些产品甚至已经开始影响国际市场的价格趋势。由于这些优势的存在,今后东盟市场对中国医药原料药的进口依赖将是长期和稳定的。同时中国作为全球最大的医用耗材生产国和出口国,产业优势明显,产品竞争力强,与东盟国家市场有着较强的贸易互补性。此外,东盟国家市场对医用敷料耗材产品有刚性需求,进口依赖程度较高。

5.2 化工行业互补性强

中国与东盟化工行业互补性较强,近年来,化工产品已成为中国与东盟各国之间贸易往来的重要货物。目前我国主要从东盟进口初级形状的塑料、原油、成品油、天然橡胶等化工产品,而东盟国家从我国进口的化工商品主要是化肥、塑料及橡胶制品、农药、乙醇、磷酸、焦炭等。而马来西亚、新加坡的化工原料,印尼、文莱的油气,越南、老挝、缅甸的生物能源原料等方面的优势较大,所以中国从东盟进口更多的原油、成品油、塑料原料、天然橡胶、铁矿砂和煤炭等能源型商品,满足中国生产原材料和能源需求。近年来,中国-东盟商务理事会助力中国-东盟化工行业及其重点企业合作,建议双方化工行业协会间应密切联系,建立合作机制,拓展贸易、投资、工程承包合作。东盟可利用中国现已掌握的能源和化工领域的生产技术,在煤化工、油气勘探、基础化学品制造等领域,吸引中方企业在东盟的投资和技术转让,同时应合作建立化工行业研发、生产、营销体系,提升区域产业配套能力和综合竞争力。

6 前景展望

6.1 传统市场优势巩固和竞争力提升

近年来环保形势的日趋严峻,东南亚国家的人力资源、环保政策优势愈加明显,除了亚洲最大造纸企业金光集团不断在印尼扩张外,中国纸企也在东南亚展开了竞逐,玖龙、理文、山鹰、太阳纸业、景兴等,都在东南亚大量投资进行布局。造纸业的不断扩张,促使烧碱、双氧水等化工产品的需求也越来越大。东盟国家烧碱、双氧水市场是一个极具潜力的市场。硝酸钾作为一种高效优质的氮、钾二元复合肥,由于其氮元素以硝态氮形式存在,能被作物很好地吸收,同时也促进作物对土壤中其他营养元素的吸收,且施肥后无残留物,不会造成土壤酸化和板结,可极大提高作物品质和经济性。东南亚国家作为稻米、水果出口国,对农用硝酸钾的需求量非常大。东盟国家钾盐工程市场的开拓,以工艺包推广使用为主,技术加资金投入开拓市场为辅。PVC树脂广泛应用于人造革行业、地板革行业、手套料行业、壁纸行业、玩具行业、浸塑行业、输送带行业、汽车装饰用材料等。受新冠疫情影响,手套料行业对PVC树脂需求不断扩大,国内厂商纷纷加码,提升产能,具有很好的市场效益,在东南亚同样具有投资价值。

6.2 化工新能源产业的开拓与突破

(1)新能源产业的开拓和突破

降低碳排放、实现碳中和已成为世界范围内的共识,在这种大背景之下,新能源技术的开发与应用正如火如荼,我国新能源技术已走在世界的前列。在新能源技术中,锂电池技术正迸发出巨大的市场,工程总承包业务拓展存在重要的战略机遇,不仅要加强与锂电企业的技术合作研究开发工艺包,而且要逐步向上下游产业链延伸,并加强东盟市场的开发。

(2)医药产业的拓展

医药类项目的核心竞争力在产品的创新研发,相比于基础化工类项目的产品及工艺相对单一,医药类项目产品数量繁多、产品工艺更新速度快。对于单纯工程设计类企业,很难有足够的人力财力进行技术的研发,此外,国外医药项目大都实施工程总承包。因此,想要拓展在东盟的医药项目,提出如下创新发展思路:

①努力提高医药工程总承包项目的项目管理 能力。

②加强与国内有名制药企业的战略合作,实现“抱团”出海。

③积极寻求在“中国-东盟药品合作发展高峰论坛”等区域、国家医药平台下的创新合作。

4 结束语

综上所述,我们认为东盟化工与医药市场发展潜力较大,值得中国投资商和分包商重点关注,在化工、医药及新能源产业都有较好的合作前景。