从《高压开关行业年鉴》看华东地区高压开关行业发展

2022-09-14中国电器工业协会高压开关分会刘忱赵永涛倪锋

/中国电器工业协会高压开关分会 刘忱 赵永涛 倪锋/

华东地区是我国用电负荷最重的地区之一,也是我国重要的海上风电和核电基地,输变电行业极具发展空间。华东地区企业众多,在产业发展过程中,逐步形成了完整的高压开关设备产业链,生产所需的加工设备、检测仪表等资源在区域内均能找到配合良好的生产供应商,上中下游企业的完美契合。

一、引言

华东地区是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,并以其强大的配套能力,成为我国最重要的高端装备制造业生产基地。近二十年来华东地区逐步形成了目前国内最完整的高压开关行业产业链,区域产值、收入和产能规模均已达到行业半数,多类产品在行业内占据垄断地位。本文以《高压开关行业年鉴》公布的数据为基础,通过重要经济指标和重点产品类型的综合比较,分析了2001~2020年华东地区高压开关行业的发展情况。

二、华东地区高压开关行业发展情况

(一) 主要经济指标

(1)工业总产值

步入21世纪,华东地区高压开关行业工业总产值基本保持增长态势。“十五”至“十三五”期间,华东地区高压开关工业总产值从80亿元(2000年产值)增长到1194亿元。从增长速度来看,“十五”期间,年均增长速度36.8%,较行业平均水平高6.5个百分点; “十一五”期间,年均增长速度18.3%,与行业平均水平基本持平;“十二五”期间,增长速度逐步回落,年均增长速度3.6%,较行业平均水平低1.5个百分点;“十三五”期间,增长速度逐步企稳回升,年均增长速度2.5%,较行业平均水平低1.3个百分点。行业比重基本稳定在50%左右,其中“十一五”期间行业比重最高,达到60%左右。具体见表1。

表1 华东地区工业总产值基本情况

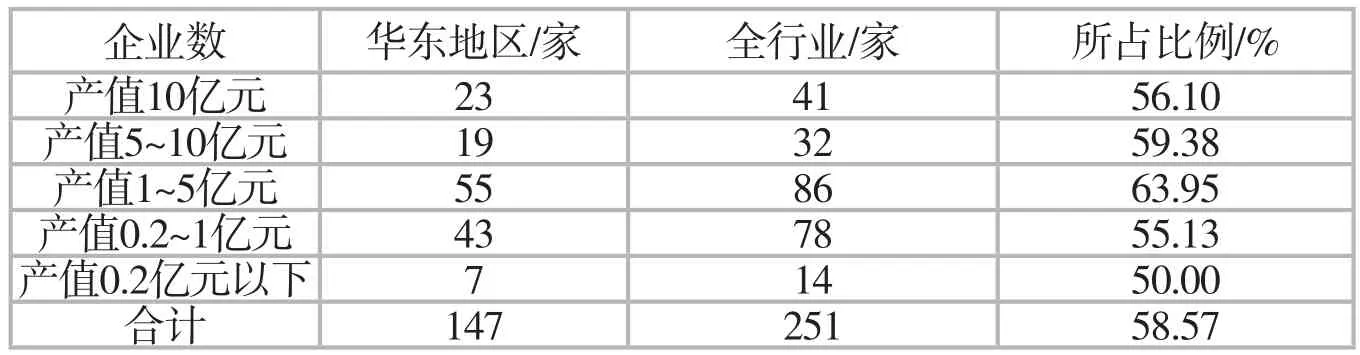

2020年高压开关行业内,产值1亿~10亿元区间范围内,华东地区74家,企业构成较行业平均水平高3.33个百分点;华东地区规模以上企业占比95.24%,较行业平均水平高0.82个百分点。具体见表2。

表2 2020年华东地区高压开关行业企业构成

(2) 出口交货值

21世纪,华东地区高压开关行业出口值基本保持增长态势,后期出现一定波动。“十五”至“十三五”期间,出口值从2亿元增长到37亿元,行业比重基本逐年提升,一度达到75%,期末稳定在60%以上;“十五”“十一五”期间年均增长速度30.7%,较行业平均水平高9.7个百分点;“十二五”“十三五”期间增长速度波动较大,年均增长速度4.5%,与行业平均水平基本持平。2010年和2020年前后,由于国际形势变化,行业出口业务均出现了一定幅度的下降,见表3。

表3 华东地区出口交货值基本情况

2020年高压开关行业内,华东地区出口企业数占行业的63.54%,出口交货值占行业的61.38%,见表4。

表4 2020年华东地区行业出口企业构成

(3) 收入

华东地区高压开关行业主营业务收入增长趋势与工业总产值基本一致。“十五”至“十三五”期间,主营收入从75亿元增长到1153亿元,行业比重稳定在50%以上,如图1所示。

图1 2001~2020年华东地区主营业务收入(单位:亿元)

(4)利润

高压开关行业利润总额反映了企业在一定时期内实现的最终财务成果。进入21世纪,华东地区行业利润总额基本保持增长态势,利润总额从5亿元增长到110亿元,其间出现2次较大波动,如图2所示。行业比重基本稳定在60%以上。

图2 华东地区高压开关利润总额(单位:亿元)

(5)主要经济指标分析

从增长速度来看。步入21世纪,华东地区高压开关行业基本经历了4个发展阶段。“十五”期间,属于高速增长阶段,各项经济指标基本保持30%以上的年均增长速度,利润总额更是高达40%以上,该阶段为高压开关行业后期发展奠定了雄厚的资金、物资与技术储备。“十一五”期间,处于快速发展阶段,各项经济指标基本保持20%左右的年均增长速度,出口业务进一步扩大,进一步巩固了华东地区在高压开关行业发展中举足轻重的地位。“十二五”期间,由于复杂的国内外形势和体制改革不断深化,我国制造业开始逐步进入调整阶段,华东地区高压开关行业也深受影响,各项经济指标年均增长速度基本回调至3%左右水平。各项经济指标占全行业比重逐步回落,基本控制在50%左右水平。“十三五”期间,面对新冠疫情、世界经济衰退等多重冲击,华东地区高压开关行业经济运行稳中有升,基本处于稳定整固阶段,各项经济指标由期初负增长至期末逐步修复为年均增长速度3%左右水平。各项经济指标占全行业比重基本稳定在50%以上水平。期末经济指标的全面回升为后期高压开关行业步入新的发展时期奠定了良好基础,起到了承上启下的作用。

从企业数量来看。华东地区高压开关行业企业众多,其数量占全行业的57.14%。经济类型以民营企业为主,占地区行业企业的91.5%。21世纪以来,华东地区除泰开集团、大全集团等大企业外,新增思源电气、大烨智能、洛凯股份等10余家上市公司,中国西电、平高集团、许继集团等大型国企在此成立多家子公司。2021年中国电气装备集团注册地设在上海市,为华东地区的发展谱写新的篇章。此外,华东地区外资企业的数量、规模在全行业均占据重要的地位,ABB、西门子、GE、施耐德、东芝等国际电气巨头均早早在此布局。

从出口规模来看。地理区位优势使华东地区成为我国对外开放的前沿阵地。较21世纪初期,华东地区出口企业数量增加近3倍,出口交货值增长13倍左右。2020年,华东地区占据出口企业数的63.4%,占据行业61.4%的出口规模。

从盈利能力来看。2020年华东地区工业增加值占总产值比例25.42%,较行业平均水平高2.76个百分点;销售利润率9.58%,较行业平均水平高1.81个百分点;成本利润率13.02%,较行业平均水平高2.89个百分点。华东地区行业企业克服材料、人工等成本持续上涨的不利因素,不断提升质量、管理水平,综合盈利能力稳居行业前列,且优势越来越大。

从科技投入来看。华东地区科技投入持续增长,20年来年均增长13.7%,较行业平均水平高0.7个百分点,科技投入行业占比基本保持在50%左右。近年来,华东地区行业企业以智能和环保为科技导向,与相关科研院所、大专院校积极开展密切合作,充分发挥产业集聚区的作用,对共性技术集中资源攻坚克难,对成熟产品展开进一步深入发掘,使其在成本性、可靠性和功能性等方面更具特色。

从在人才储备方面看。华东地区高压开关行业从业人员持续增长,年均增长率达到5.9%,较行业平均水平高2.6个百分点。华东地区具有企业多、就业机会多、待遇更丰厚等先天优势,对行业人才极具吸引力。随着现代制造企业的数字化、智能化、专业化水平的不断提升和人工成本的不断增加,从业人员规模正逐步缩减,员工整体素质不断提高。目前,许多行业企业为员工提供各种形式再深造机会,提升员工专业技能、责任心和归属感。

(二)主要产品产量

华东地区主要产品产量见表5。

表5 2020年高压开关主要产品产量

(1)126kV及以上GIS

与全行业252kV GIS产量震荡上行不同,华东地区该产品产量基本呈稳步单边增长趋势,如图3所示。 “十一五”至“十三五”期间,华东地区该产品产量从297间隔增长到2709间隔,行业比重达大幅增加。

图3 252kV GIS产量(间隔)

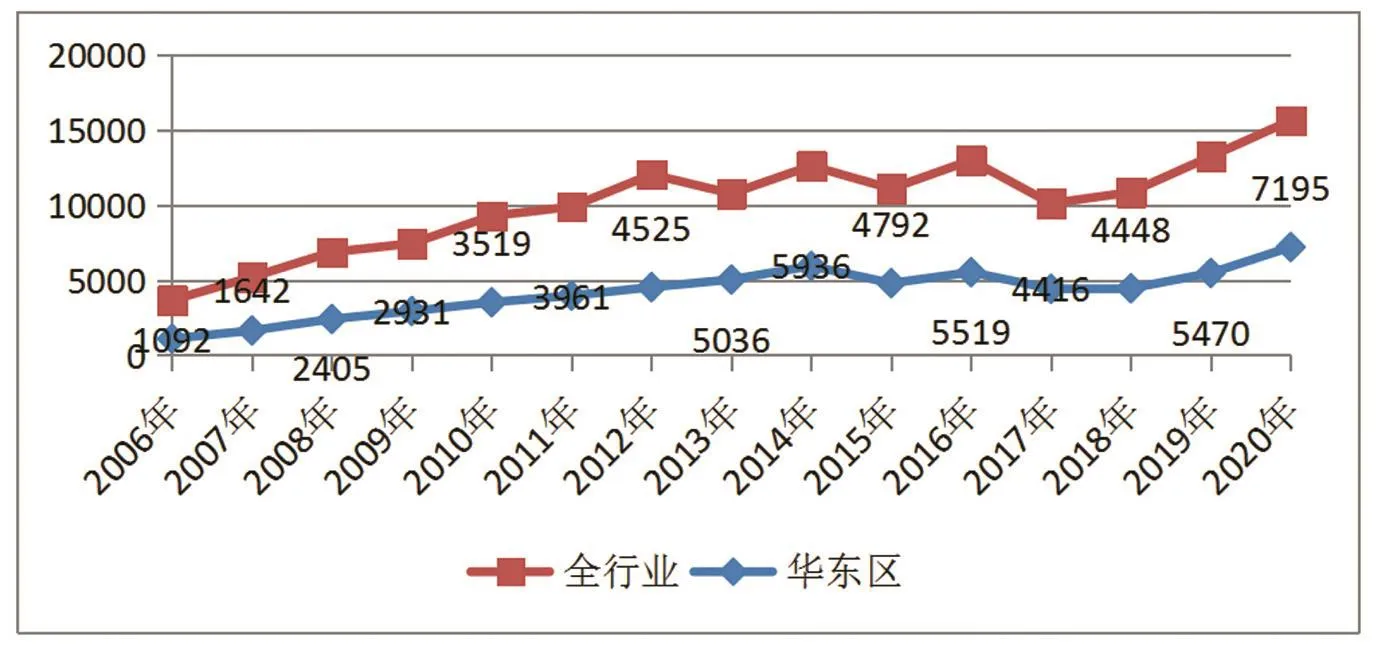

华东地区126kV GIS产量增长趋势与全行业基本一致,前期稳步增长,后期震荡上扬,如图4所示。“十一五”至“十三五”期间,华东地区该产品产量从1092间隔增长到7195间隔,行业比重大幅增加。其中“十三五”期间,产量从4792间隔增长到7195间隔,行业比重稳定在40%以上,年均增长速度8.5%,较行业平均水平高1.4个百分点。

图4 126kV GIS产量(间隔)

(2)126kV及以上SF6断路器

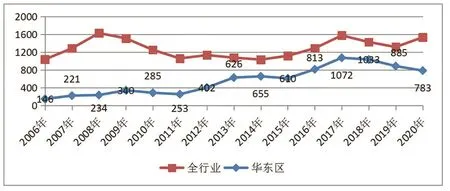

与全行业252kV SF6断路器产量基本保持稳定不同,华东地区该产品产量基本呈震荡上行趋势,后期有所回落,如图5所示。 “十一五”至“十三五”期间,华东地区该产品产量从146台增长到783台,行业比重大幅增加。

图5 252kV SF6断路器产量(台)

华东地区126kV SF6断路器产量增长趋势与全行业基本一致,前期稳步增长,中期基本稳定,后期逐步回落,如图6所示。“十一五”期间,华东地区该产品产量从1742台增长到3429台,行业比重达到50%以上,年均增长速度9%,较行业平均水平高7个百分点。“十二五”期间,产量从3429台增长到3816台,行业比重接近70%,年均增长速度2.2%,较行业平均水平高5.3个百分点。“十三五”期间,产量从3816台下降到2723台,行业比重基本稳定在65%左右,年均增长速度-6.5%,较行业平均水平低0.9个百分点。

图6 126kV SF6断路器产量(台)

(3)40.5kV及以下真空断路器

华东地区40.5kV真空断路器产量增长趋势与全行业基本一致,均保持震荡上行,且上升率逐步增大,如图7所示。“十一五”至“十三五”期间,华东地区该产品产量从18246台增长到57337台,行业比重基本稳定在70%以上。

图7 40.5kV真空断路器产量(台)

华东地区12kV真空断路器产量增长趋势与全行业基本一致,均呈单边上行趋势,其间出现2次小幅波动。“十一五”至“十三五”期间,华东地区该产品产量从22.1万台增长到55.9万台,行业比重稳定在65%左右。

(4)40.5kV及以下开关柜

华东地区40.5kV开关柜产量增长趋势与全行业基本一致,均呈前期震荡上行,后期保持稳定。 “十一五”至“十三五”期间,华东地区该产品产量从20377面增长到59169面,行业比重基本稳定在70%以上,见表7。

表7 华东地区40.5kV开关柜基本情况

华东地区12kV开关柜产量增长趋势与全行业基本一致,其间基本保持平稳增长,“十一五”至“十三五”期间,华东地区该产品产量从19万面增长到38.8万面,行业比重已接近70%,见表8。

表8 华东地区12kV开关柜基本情况

(5)12kV环网柜

华东地区环网柜产量增长趋势与全行业基本一致,前期均保持稳步增长,期末略有震荡。“十一五”至“十三五”期间,华东地区环网柜产量从4.7万面增长到28.6万面,行业比重稳步增长,“十三五”期间行业比重稳定在60%左右,见表9。

表6 华东地区12kV真空断路器基本情况

表9 华东地区12kV环网柜基本情况

(6)预装式变电站

华东地区预装式变电站产量增长趋势与全行业基本一致,均保持稳步增长。“十一五”至“十三五”期间,华东地区该产品产量从13051台增长到36812台,行业比重基本稳定在60%以上。

(7)隔离开关

华东地区72.5kV及以上隔离开关产量增长趋势与全行业基本一致,前期产量稳定,后期稳步增长。 “十一五”至“十三五”期间,华东地区该产品产量从11985台增长到30457台,行业比重大幅增加,“十三五”期末基本稳定在60%左右。

与全行业40.5kV及以下隔离开关产量大幅波动相比,华东地区该产品基本保持稳步增长趋势。“十一五”至“十三五”期间,华东地区该产品产量从11.1万台增长到31.7万台。行业比重大幅增加,从“十一五”期间的50%以上增加到“十三五”期间90%左右。

(8)接地开关

与全行业72.5kV及以上接地开关产量大幅波动相比,华东地区该产品产量基本保持平稳态势。 “十一五”至“十三五”期间,华东地区该产品产量从382台增长到795台,期间有小幅波动。行业比重前期稳步增加,“十三五”期间比重回落。

华东地区40.5kV及以下接地开关产量增长趋势与全行业基本一致。“十一五”至“十三五”期间,华东地区该产品产量从12.6万台增长到21.2万台,其间经历小幅波动,行业比重基本稳定在80%以上。

(9)负荷开关

华东地区负荷开关产量增长趋势与全行业基本一致。“十一五”至“十三五”期间,华东地区负荷开关产量从7.9万台增长到11.9万台,期间经历数次波动,行业比重稳步增长,“十三五”期间达到85%左右。

(10)主要产品产量分析

华东地区高压开关行业产品范围基本覆盖了全部电压等级、全部产品类别。长期以来,华东地区行业企业在中低压领域一直占据垄断地位。近年来,随着泰开集团、特变电工中发等企业开拓创新,高压产品日趋成熟,800kV SF6断路器正式投产。2017年,泰开集团1100kV GIS研制成功,标志着华东地区行业企业正式开启特高压之路,基本实现产品全覆盖。

华东地区是我国最重要、最大的中压开关设备生产基地,其中真空断路器、中压开关柜约占行业总量近70%,中压负荷开关、隔离开关、接地开关约占行业总量80%左右。

一直以来,高压领域是华东地区的弱势产品类别,但在经历三个五年计划后,SF6断路器和GIS产品行业比例分别为61%和47%,其产量年均增长率分别达到2.5%和15.7%,华东地区在高压领域实现逆转。

华东地区行业企业完善了高压开关产业链中的全部环节,并在发展过程中逐步形成了多个各具特色的产业集聚区。配套产品由传统的绝缘件、钣金件、导电件等逐步拓展到操动机构、智能组件、测量组件等核心部件,工艺水平不断提升,与主机设备契合度日益提高,可靠性、成本性优势明显,赢得了各方信赖。

三、 发展优势

(一)开放性经济与包容性发展

华东地区因地理区位优势突出成为我国对外开放的前沿阵地,通过扩大开放全面融入国际分工,进一步提升国内资源要素配置效率,推动产业统筹和区域间合理分工。目前,华东地区是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一。

开放性经济也促使华东地区具备兼容并蓄的包容特性。华东地区以上海为龙头,陆续形成常州、无锡、乐清、玉环等多个电工电器产业集群,以辐射、联动、激发各省市自身优势,通过互联互通、深度融合、合理布局、协同创新,推动了创新链和产业链融合,促进了制造业不断跃上新台阶,为高质量发展提供新动力。

(二)完整的产业链

华东地区是我国用电负荷最重的地区之一,也是我国重要的海上风电和核电基地,输变电行业极具发展空间。华东地区企业众多,在产业发展过程中,逐步形成了完整的高压开关设备产业链,生产所需的加工设备、检测仪表等资源在区域内均能找到配合良好的生产供应商,上中下游企业完美契合。

四、主要问题

(一)规模影响有待进一步扩大

受诸多因素影响,华东地区高压开关行业企业众多,但以中小型企业为主,产值4亿元以上的大型企业数量略显不足,且其中部分企业主要业务集中在低压电器,对高压电器技术等长周期、高成本的投入能力略显不足。

(二)创新程度有待进一步提升

21世纪以来,华东地区行业企业科技投入持续增长,但相对于快速增长的经济规模仍显不足,致使行业本土企业自有品牌产品整体偏向中低端,高端市场占有率较低。其中,实用技术多,核心专利少,重要部件设计和技术开发能力尚未完全掌握。部分中小企业生产制造自动化水平低,生产工艺、流程控制和科技支撑能力均有待提高。

五、措施建议

(一)建设先进制造产业集群

以中国电气装备正式组建并入驻上海为契机,推进企业之间跨省联合,提升重点制造企业的质量和规模,加快先进制造产业集群建设。充分发挥龙头骨干企业的示范带动效应,鼓励将配套中小企业纳入共同的供应链管理、质量管理、标准管理、合作研发管理等,提升专业化协作和配套能力。加强区域品牌建设,推动要素聚集和价值提升;加快信息技术改造,支持对企业设计、制造、管理、销售、服务等关键环节的信息化应用能力提升;开展网络实时诊断、流程优化再造、云服务等新型服务;积极发展行业协会,引导和推动产业集群依法健康发展,充分发挥行业协会行业自律、教育培训和品牌营销作用,开展行业标准制定、商业模式推介等示范活动;支持行业协会成员间实行集约化采购、共有品牌等多种合作共享模式,打造利益共同体。

(二)协同科技创新

以华东地区中心城市和龙头企业为核心建立开放性研发平台,并向中小配套企业开放,推动协同制造和协同创新。龙头骨干企业与中小企业积极开展多种形式的经济技术合作,建立稳定的供应、生产、销售等协作、配套关系,提高专业化协作水平,完善产业链,打造创新链,提升价值链,推动中小企业“专精特新”发展,培育和发展一批成长性好的企业。积极与高校、科研机构建立产学研用协同创新网络,采取多种形式建立研发中心、设计中心和工程技术中心等。

(三)贯彻国家战略,消化过剩产能

2020年构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。就华东地区高压开关行业而言,利用已拥有的最完整产业链和强大的生产能力、完善的配套能力,把发展的立足点更多放到国内,贯彻实施扩大内需和双碳减排战略,抓住新基建、能源互联网等良好机遇,通过自主创新,打造核心品牌,培育新形势下新业态、新模式、新产品,进军高端市场,推动形成国内国际双循环,以“一带一路”更好联通国内市场和国际市场,为我国经济发展增添新动力。

2022年随着世界格局与秩序加速转变,我们正在经历百年未有之大变局。当前复杂严峻的形势,对行业发展提出更高的要求,也带来了新的重大机遇。双碳减排战略目标的正式提出,中国电气装备集团(我国输配电制造业唯一千亿级央企)入驻上海,华东地区高压开关行业将开启新的伟大航程。