观察法视角下的股市半强势有效性研究

2022-09-08张书君

张书君

观察法视角下的股市半强势有效性研究

张书君

(九江学院 经济学院,江西 九江 332005)

观察法能带给金融监管从业者强烈的画面感和代入感。我国内地股市的信息有效性水平较低,有其独特的原因。研究结果表明:上证综合指数的价格变化可能还达不到半强势有效性的水平。新事件发生的观察窗口日之间存在系统性的关系。信息泄露导致不知情利益相关方的利益受损。戒备心、认知偏见、心理传染和羊群效应依然存在于我国内地A股市场,并且导致短期的市场失灵。

信息有效性;随机游走;股市指数

有效市场假说在20世纪50年代后期被广泛接受,目前已成为股市和金融业的主导理论之一。在一个半强势有效的股市中,基于基本面分析的投资者无法获得异常收益。在弱势有效性假设成立的基础上,可以采用事件分析的方法来观察和评估半强势有效性。在强势有效的假设前提下,股市为所有的投资者提供了公平游戏的机会,几乎没有“挑选赢家”或击败市场的可能性。

众所周知,有效市场假说是基于投资者理性的假设基础之上。但是一些学者发现,基于心理和行为因素,股市的回报在很大程度上是可预测的。这些心理和行为因素主要指的是:认知偏见、缺乏自信、心理传染和羊群效应,以及非理性和不够精明老练。基于动物精神的投资决策被认为是非理性的,非理性的投资者认为自己可以找到被低估的股票从而击败市场。不够精明老练的投资者包括非理性的和缺乏自信的投资者,他们经常使得股价偏离其基本价值。而投资者信心的缺乏和崩溃,通常是由市场操纵、内幕交易和投资欺诈等因素造成的。心理传染和羊群效应在散户投资者身上表现得尤为突出。在谈论股市危机时,散户投资者们在心理上相互依赖,模仿彼此的策略并追随时尚,这一点在2015年股市异常波动时期并没有引起足够的重视。

我国股市的信息有效性较低至少有五个方面的原因。一是自身起步较晚。我国内地股市非常年轻、没有完全开放、信息相对缺乏、制度发展不完善,并且相对于我国经济发展速度是滞后的,贡献率也是偏低的。发达经济体的股市经常被证明比年轻的新兴市场股市的有效性更高、质量更好[1]。

二是内部监管缺失。在2005年股权分置改革以前,政府通过控制上市的国有企业,拥有大量的非流通股,国家所有权在股市中的占比较高。2005年初,非流通股大约占我国内地股市的三分之二左右。许多A股上市公司都是从以前的国有企业演变而来的,拥有国有背景或准国有背景。有学者发现,上市公司的所有权结构对其在股市中的表现和有效性具有显著的影响。换句话说,股权分置改革虽然优化了上市公司的所有权结构,也产生了一些遗留问题,比如监管的缺失。西方发达经济体的股市在政府监管的同时,还依靠民间和私人监管,内幕交易的违法成本很高。但是在我国,一些行业自律组织形同虚设,民间和私人监管组织已经演变成利益集团,几乎只能完全依靠政府监管。随着2005年以后国家所有权占比大幅下降,私营、中小企业大规模上市,国有资产流失问题愈演愈烈。整个市场对于如何划分商业机密和公众需要了解的信息边界问题讳莫如深,对于隐私保护等问题缺乏成熟的认识。

三是基于信息泄露的内幕交易案件频发。上市公司原本应该公开发布的信息被提前纳入了股票价格。信息泄露通常意味着内幕交易,即一组特殊的利益相关方直接或间接地传达和利用私人信息与不知情的利益相关方进行交易,从而击败市场平均水平[2]。在公开发布前,如果重要的信息已经被少数知情人士纳入了股价,不知情的利益相关方就可能无法获得理应最优的交易机会。在这方面,关于信息泄露和内幕交易的法律法规需要加以研究和完善,执法水平还需要进一步提高。

四是投资者结构失衡。个人投资者和散户投资者仍然是沪深两市的主要参与者,机构投资者的占比远低于发达经济体的成熟市场。2015年,散户投资者在交易量中的占比超过80%,而机构投资者在交易量中的占比仅为15%。2016年,散户投资者完成了中国内地股市近85%的总交易量。截止2016年2月底,个人投资者注册账户数量占比高达99.71%,机构投资者仅占0.29%。76.73%的个人投资者持有的A股流通股市值低于10万元人民币。受心理和行为因素影响的散户投资者们,在信息的生成、解读或传播过程中,很容易扮演无能且非理性的角色。此外,亟需参与自由市场竞争的做空机构和做市交易机制,在我国的主流资本市场遭遇“水土不服”问题。

五是外部环境恶化。美国于1999年开始全面推行金融自由化,导致了金融创新过渡和全球金融危机。中国的金融市场由于起步较晚,在金融产品和监管体系的设计方面深受美国影响。即在自身监管制度不成熟、不完善的情况下,又患上了和美国相似的病。在这种被动局面下,证监会和交易所为避免出现系统性金融危机,不得不强势介入,历史相似的一幕正在反复上演。

一、研究思路与方法

论文主要采用定量分析法、演绎法和实证主义的哲学立场观察和评估上证综合指数的半强势有效性水平。该指数对于观察我国内地股市具有一定的代表意义。自俞乔于1991年对上海和深圳股市开展实证研究以来,越来越多的学者开始关注并检验中国内地股市的有效性。

本文默认上证综合指数几乎已经达到了弱势有效性水平,重点介绍半强势有效性的分析思路和方法。利用每日收盘价图,选择并观察具体的市场层面的历史事件,并与其他发达经济体股市的当日指数变化进行比较,例如纽约证券交易所综合指数(NYSE Composite)、富士100指数(FTSE 100)、日经225指数(Nikkei 225)或香港恒生指数(Hang Seng Index)等。

二、半强势有效性分析

注:来源Yahoo Finance

观察股市半强势有效性的关键在于事件分析。事件分析来源于事件研究方法,可用于观测股票市场的有效性。指数和股价历史波动的一些转折点可以被认为是股市对当天发生的新的重大事件的反应[3]。这些转折点通常是股价年线波动图上的最高点或最低点。事件分析对于研究上市公司的发展动态也十分重要,便于了解新的信息或事件发生时对公司股价产生的影响。

本文选取了最近几年发生的五个市场层面的事件作为典型案例,来观察上证综合指数的价格变化能否以一种无偏见的方式充分瞬时地反映新出现的重要信息。

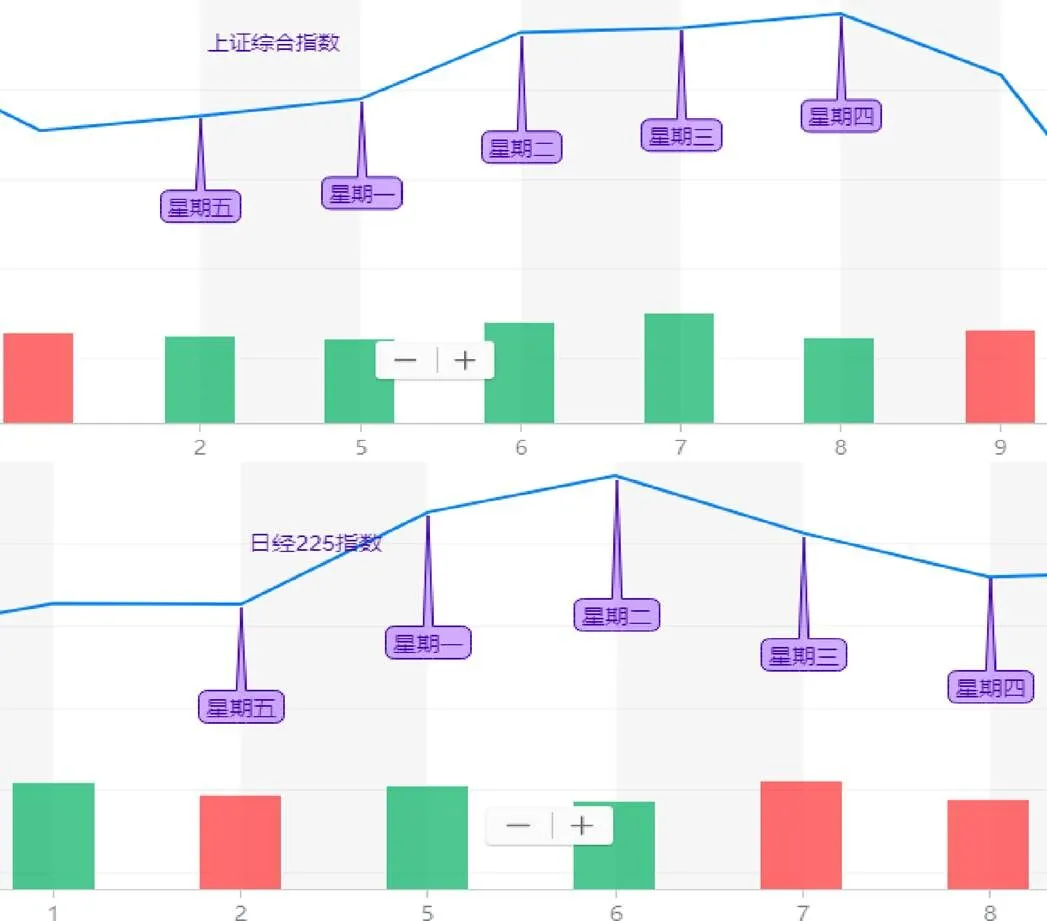

事件一:2015年12月1日,国际货币基金组织(IMF)执行董事会决定人民币被正式纳入其特别提款权货币(SDR)篮子。

该事件的观察窗口期限于2015年11月30日(星期一)、12月1日(星期二)、12月2日(星期三)和12月3日(星期四)。从此,人民币成为继美元、欧元、英镑、日元之后的第五个“世界货币”,其在SDR货币篮子中比重为10.92%。这是人民币国际化进程中的重要一步,也是将中国纳入全球金融市场的一个重要标志,对12月1日当天世界主要经济体的股市都是正面信号。

图2 上证综合指数(上)与纽证综合指数(左下)、日经225指数(右下)的比较

图2比较了上证综合指数与纽证综合指数、日经225指数在4个观察窗口日的表现。可以看出,纽证综合指数和日经225指数在星期一都有下跌的趋势,于星期二有明显的上涨和V字型反弹,然后在星期三再次下跌。这两大指数在星期二的表现基本符合随机游走的特征,因为只有当一条新信息在非常短的时间范围内落入一个毫无戒心的市场时,才会出现股价与基本价值的巨大偏差。这条消息的正式公布时间是北京时间12月1日凌晨1点,相当于美国东部时间11月30日中午12点。也就是说,该消息不应该被纳入星期一(11月30日)的中国内地股价。然而,上证综合指数在星期一就已经开始小幅上涨(0.26%),说明有信息泄露的嫌疑或者有少数人已经提前一天预测到了星期二的最终结果。此外,沪指从星期一到星期四的上涨趋势也显得十分耐人寻味。由于之前股市监管部门的去杠杆政策,沪指在上个星期五(11月27日)出现了放量大跌(-5.48%)。人民币被纳入SDR结果的出炉正好给了股市一个反弹的契机,相关人民币概念股在这一轮的炒作中受益。然而,沪指在星期二当天却只是小幅上涨(0.32%)并且表现出很强的戒备心。真正的大幅上涨反而发生在星期三(2.33%)和星期四(1.35%)。因此,有理由怀疑从星期二到星期四的沪指价格变化之间有系统性的关系。系统性关系意味着统计学上的相关性。换句话说,上证综合指数在星期二当天没有能够充分、瞬时且无偏见地纳入与这条信息有关的所有正面信号。

事件二:2016年9月4日到5日杭州G20峰会召开。

该事件的观察窗口期是从2016年9月2日(星期五)到9月8日(星期四)。这次峰会的成功举办进一步扩大了中国作为最大发展中国家的国际影响力,同时也促进了杭州当地的基础设施建设。由于该峰会的召开日期早在2015年11月16日习近平主席出席土耳其G20峰会时就已经宣布了,所以不存在信息泄露等情况。

图3 上证综合指数(上)与日经225指数(下)的比较

图3比较了上证综合指数和日经225指数在5个观察窗口日的表现。从星期五到星期四,上证综合指数出现了连续5天的小幅上涨,分别为0.13%、0.15%、0.61%、0.04%和0.13%。由于9月4日是星期日,这条消息被纳入中国内地股价的正确日期应该是星期一(9月5日)。然而,沪指在星期一当天的涨幅却只有0.15%,没有能够充分瞬时地纳入与此次峰会有关的所有正面信号。此外,连续5天的小幅上涨也让人不得不怀疑这5天的价格变化可能有系统性的关系,与G20峰会有关的安防通信概念股成为最大的受益者。受此利好消息的影响,日经225指数也在星期一和星期二有所上涨,但是从星期三就开始下跌了。也就是说,沪指在星期一当天所表现出来的戒备心以及峰会结束后相关概念股的炒作,导致了短期的市场失灵。

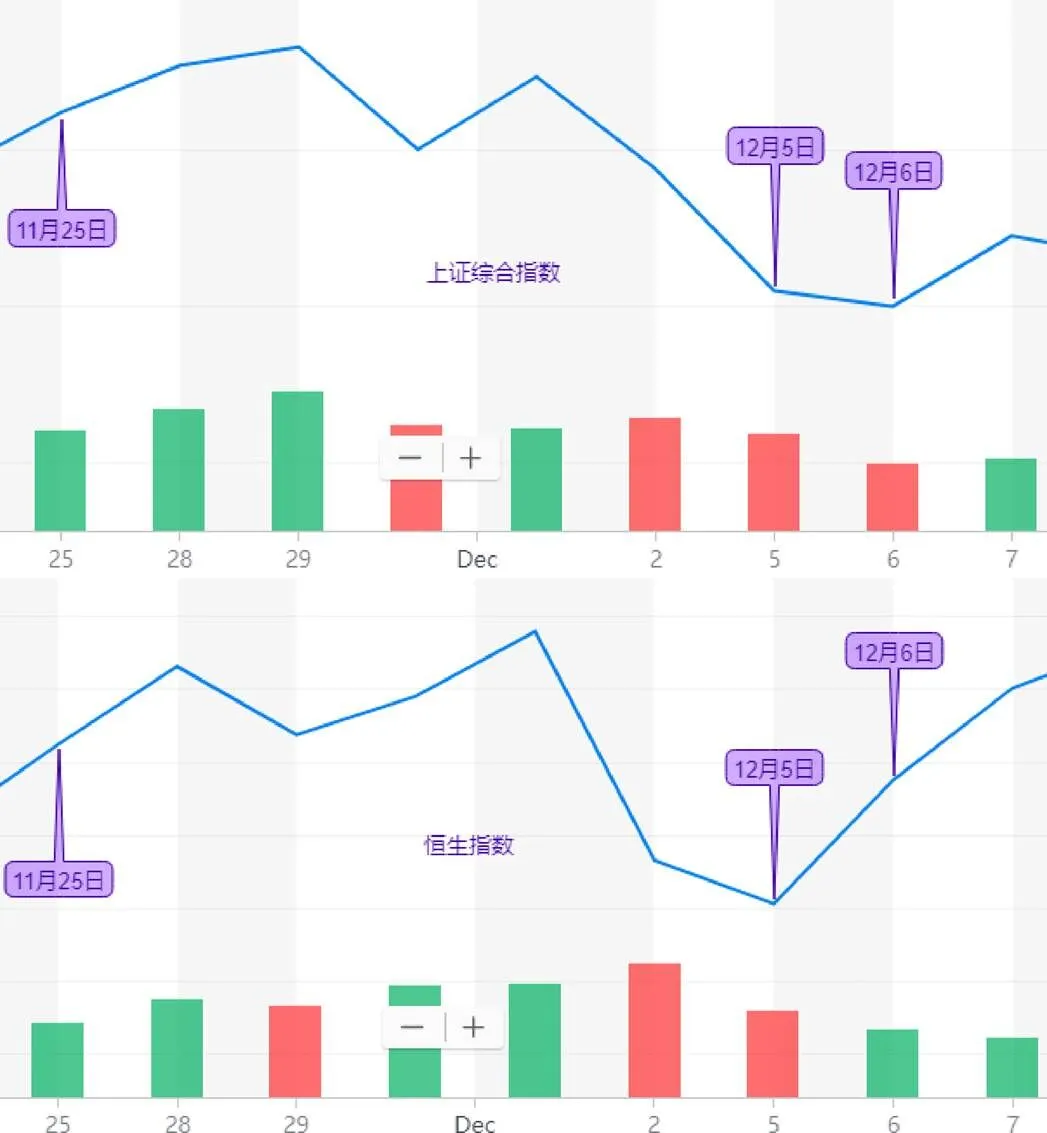

事件三:2016年12月5日,深港通股票交易正式开启。

该事件的观察窗口期是从2016年11月25日到12月6日。从此,深圳证券交易所和香港联合交易所有限公司建立起股票交易互联互通机制。这一事件对于陆港两地的股市都是重大的正面信号,既有利于实现资本市场的双向开放,为两地股市创造共赢,又有利于投资者更好地共享两地经济发展的成果。更重要的是,股市的互联互通有利于降低两地投资者信息不对称的程度。但是,由于市场分割所造成的信息障碍,外国投资者和内地投资者在获取有关中国内地公司新信息时的速度有所不同。早在2016年11月25日,中国证监会就已经下发关于深港通将于12月5日开始的通知,所以在这个事件里面没有明显的信息不对称或者信息泄露的现象。

图4 上证综合指数(上)与恒生指数(下)的比较

图4显示,沪指和恒生指数在11月25日均出现了明显的上涨。但是,上证综合指数在12月5日却出现了大幅下跌(-1.21%),12月6日继续小幅下跌(-0.16%),表现出了强烈的戒备心和压倒性的负面情绪,经过一番犹豫之后才在12月7日有所上涨(0.71%)。A股市场上的负面情绪和谣言在5日这一天扮演了关键的角色。一种是关于要求内地投资者个人证券账户的资金余额不低于50万元。另一种负面情绪是担忧投资港股风险太大,“老千股”谣言四起。受到A股负面情绪的影响,恒生指数在12月5日也出现了下跌,但于6日则开始大幅上涨。相比之下,恒生指数的纠错能力更强,其价格变化从5日到6日出现了明显的V字型反弹。总之,上证综合指数在12月5日当天没有能够准确、充分且无偏见地纳入与这条信息有关的所有正面信号。认知偏见和非理性声音压制了部分理性的声音,从而导致了短期的市场失灵。

事件四:2017年4月1日中共中央、国务院宣布成立雄安新区。

该事件的观察窗口期是从2017年3月30日到2017年4月5日。这是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区。这一事件对内地股市是重大的利好消息,相关河北板块和雄安概念板块的股票在4月5日均出现了高开高走和大面积涨停。受此重要事件的影响,日经225指数在星期一(4月3日)和星期三(4月5日)均出现了小幅上涨和V字型反弹,基本符合随机游走的特征。星期一是日经225指数纳入此消息的正确日期,星期三的再次小幅上涨很可能是受我国内地股价涨停板的影响。相比之下,上证综合指数的变化则表现出疑似的信息泄露和信息被提前纳入进股价的现象(图5)。

由于这条消息的正式发布日期是4月1日(星期六),4月2日、3日和4日是法定的清明节假期,星期三(4月5日)才是该消息理应被纳入内地股价的正确日期。然而,上证综合指数在上个星期五(3月31日)就已经出现了小幅上涨(0.38%)。也就是说,这个重大正面信号早在5天前就已经被少数知情人士纳入了相关概念板块的股价,不知情投资者在星期三已经很难再获得最优的买入价格,尽管在这一天出现了很多涨停板股票。总之,上证综合指数在星期三当天没有能够充分瞬时地纳入与这条信息有关的所有正面信号。

图5 上证综合指数(上)与日经225指数(下)的比较

事件五:2019年5月13日北京宣布对从美国进口的食品、机械和消费品等加征额外关税。

图6 上证综合指数(上)与纽证综合指数(下)的比较

该事件的观察窗口期限于2019年5月13日和5月14日。这是北京针对特朗普政府新一轮贸易战所采取的反制措施,此前中美两国已经历好几轮贸易摩擦。这一事件对两国的股市都是重大负面信号。

图6显示出纽约证券交易所综合指数,已于星期一(13日)充分瞬时地纳入了几乎所有关于此信息的负面信号,并于星期二(14日)开始小幅上涨。从星期一到星期二有明显的V字型反弹。美股在星期一的迅速暴跌恰好说明其股市对于此次事件反应的及时和充分,完全符合随机游走的特征。只有当一条新的负面信息在非常短的时间范围内落入一个毫无戒心的市场时,才会出现股价与基本价值的巨大偏差。相比之下,上证综合指数看上去并没有在星期一当天充分瞬时地纳入所有负面信号(-1.21%),并于星期二再次小幅下跌(-0.69%),有理由怀疑沪指在这两个观察窗口日的价格变化之间有系统性的关系。在这一事件中,市场上没有明显的信息不对称现象。戒备心、认知偏见、心理传染和羊群效应等扮演了关键的角色,从而导致短期的市场失灵。

这五个事件分析的结果表明,上证综合指数在纳入市场层面的新信息时,还不能完全符合充分、瞬时和无偏见等随机游走的特征。事件一,沪指表现出了一定程度上的可预测性和价格变化中的系统性关系。事件二,沪指在G20峰会召开前后连续5天的小幅上涨,让人不得不联想到系统性的关系和相关概念股的炒作。事件三,市场上的非理性声音和压倒性的负面情绪使得相关正面信号无法被准确地纳入指数价格。事件四,信息泄露导致不知情的利益相关方的利益受损。事件五,A股市场上的戒备心、认知偏见和心理传染现象导致了短期的市场失灵。笼统地讲,就是该涨的没涨、该跌的没跌。因此,上证综合指数可能是弱势有效的,但还达不到半强势有效性的水平。关于强势有效性的检验,或许只有绕开传统的中心化硬件和管理机构,探索、构建一种交易所体系的“P2P+区块链”模式,才有可能在未来实现一个强势有效的股票市场。

三、结论

笔者重点介绍了观察法在检验股市半强势有效性方面的应用,为此,提出四点优化建议:

一是将提升我国股市的信息有效性作为重要的监管目标。当监管从业人员在平衡市场各种因素之间不得不作出选择的时候,应当首先确保股市的质量和有效性,不能因为个别敏感事件的发生或者短期振幅较大,就对市场横加干预。正如一些自由效率派学者所主张的,未来我国股票市场应当逐步去行政化,朝着市场化、法制化、互联网化和智能化方向发展。

二是培育足够数量的理性市场参与者,大力发展普惠金融和金融教育。我国股市缺少理性参与者的现状不是短时间内可以改变的,个人投资者难以在非理性的市场环境中独善其身,需要从国家政策层面进行指导和培育。在这方面,股市参与者的心态,尤其是“戒备心”要引起高度重视,干预或操纵股市必须受到法律的严惩,要将对广大股民心态的负面影响降到最低。

三是运用互联网工具提升传统股市的信息有效性水平,进而弥补有效市场假说在该领域的缺陷。互联网工具的正确应用或许能够弥补人性的弱点,解决资本人格化等问题。例如,通过训练人工智能和机器观察信息有效性,并实施一系列自动化的监管措施,对涉嫌违规操作的当事人自动发送警告信,根据情节轻重逐步升级处罚手段。同时,业内相关人士必须认真总结P2P网贷行业失败的经验教训,落实股市区块链建设,在传统交易所体系的基础上展开区块链技术的应用与创新。P2P模式在我国遇到的发展瓶颈,可能跟传统股市中尚未完全解决的问题相关,需要在制度和技术两个方面进行升级。政府的角色应当逐步从台前走向幕后,担当作为系统程序的维护者和监控者的角色。

四是将证券融资纳入与“一带一路”沿线国家的合作计划中,持续扩大开放。直接融资领域的需求巨大、增长潜力较高,应当逐步建立以中国内地资本市场为核心的丝路战略合作新模式。其实不止是跨领土、跨边境的资本市场合作,还应当在多维空间逐步开放直接融资服务,如手机移动客户端,让传统的股权交易以一种全新的方式渗透进老百姓的日常生活,真正为我国实体经济发展做出应有的贡献。

[1] Fama F. Random Walks in Stock Market Prices[J]. Financial Analysts Journal, 1995, 51(1): 75-80.

[2] Shim H, Cho H, Lee J. The Effectiveness of Regulation Fair Disclosure: Evidence from an Emerging Market[J]. Emerging Markets Finance & Trade, 2016, 52(6): 1496- 1511.

[3] Jayaraman R, Ramaratnam S. A Study on Testing of Efficient Market Hypothesis with Special Reference to Selective Indices in the Global Context: An Empirical Approach[J]. Journal of Arts, Science and Commerce, 2011, 2(1): 17-32.

A Study on Semi-Strong-Form Efficiency of China’s Stock Market from the Perspective of Observations

ZHANGShu-jun

(Economics School, Jiujiang University, Jiujiang 332005, China)

Observations can bring a strong sense of picture to financial regulatory practitioners. There are unique reasons for the low level of information effectiveness of the stock market in China. The research results show that the price change of the Shanghai Composite Index may not reach the level of semi-strong effectiveness. There is a systematic relation between the observation window days when a new event occurs. Information leakage leads to the loss of interests of uninformed market stakeholders. Suspicion, cognitive bias, psychological contagion and herding behaviors still exist in the Chinese A-shares market, leading to short-term market failure.

information validity; random walk; stock market index

F830.91

A

1009-9115(2022)04-0098-06

10.3969/j.issn.1009-9115.2022.04.020

2021-10-26

2022-05-22

张书君(1985-),男,安徽合肥人,博士,研究方向为股票市场有效性、金融监管和互联网金融。

(责任编辑、校对:刘俊萍)