国际原油价格与中国新能源行业股票市场的时间序列分析

2022-09-05朱明阳苏志伟

朱明阳苏志伟

(青岛大学经济学院,青岛 266071)

对传统化石燃料的依赖,特别是对原油的依赖,造成了能源匮乏、价格波动和碳排放增加等问题[1]。自1973年以来,剧烈波动的国际原油价格对国内生产总值(Gross Domestic Product,GDP)、通货膨胀等宏观经济变量产生了重大影响[2]。为减缓原油带来的经济、环境问题,减少原油在经济活动中的应用和逐步以新能源替代化石燃料是最重要的途径[3]。研究表明,新能源是传统化石能源的替代品,高油价将迫使以家庭为单位的消费者减少原油消费,进而转向相关替代能源,并且高油价也会增加企业对替代能源的研究和投资[4];但原油价格下降也会使其重新替代新能源[5],进而影响能源结构向新能源转型的过程[6]。许多学者通过不同的角度和方法分析了原油与新能源之间的关系,如,格兰杰因果关系检验研究结果表明,新能源公司的股价对国际油价的反应并不大[7],原油价格和新能源指数的走势同一方向耦合[8],而在重大金融危机和原油革命期间,原油价格与新能源的市场联系将增强[9];在中国市场,原油价格和中国新能源消耗量之间存在长期关系,并且对中国新能源消耗量存在正面影响[10],应用非对称GARCH 模型的研究表明,原油价格与中国新能源行业股票之间的动态相关性和溢出效应[11]。然而大多数研究集中在原油价格对新能源的影响上,忽略了新能源对原油的影响。特别是随着新能源汽车成本的降低,高油价时,购买传统燃油汽车的成本上升导致消费者更倾向于选择购买新能源汽车,从而促进新能源汽车的普及[12],因此新能源汽车与原油价格之间关系会更加直接。以往的研究将所有新能源行业作为一个整体来看待,但实际情况是各国所具有的新能源资源不同,研究样本不同,且各新能源行业可能处于不同的发展阶段,在受到原油价格冲击时,各新能源行业股票市场受到的影响也会不同,研究结果的可靠性就要大打折扣。因此,为避免此类影响,本文使用中国数据分别探讨国际原油价格与水电、风电、太阳能、新能源汽车等四个新能源行业股票市场之间的因果关系。

1 研究方法

1.1 全样本因果检验

本文使用基于RB(residual-based bootstrap,RB)修正的LR 统计量来检测相关变量[13],构建二元VAR(p)模型

其中,OIL1t代表国际原油价格,RENEW2t表示各新能源行业指数,选取上海证券交易所股票价格综合指数(Shanghai Stock Exchange Composite Index,SSEC)作为控制变量。据式(1),通过检验φ12,k =0(k=1,2,…,p)是否成立来检验OIL1t不是RENEW2t的格兰杰原因的原假设。同样,用φ21,k =0(k=1,2,…,p)的约束来检验RENEW2t不是OIL1t的格兰杰原因的原假设。如果上述原假设被拒绝,则证明两变量之间存在显著的格兰杰因果关系。

1.2 参数稳定性检验

全样本因果关系检验要求VAR 模型参数稳定,然而当时间序列存在结构性变化时,模型参数并不具备稳定性[14]。本文使用Sup-F检验、Mean-F检验和Exp-F检验验证短期参数稳定性,使用Lc检验验证长期参数稳定性,Lc检验亦可用于一阶单整时间序列的协整检验。

1.3 拔靴滚动窗口因果关系检验

时间序列存在结构性变化时,可以通过拆分样本估计变量间的因果关系。拔靴滚动窗口因果关系检验以固定大小的子样本为检测对象,对各子样本采用基于RB修正的LR 统计量进行因果检验。该方法更适应变量间因果关系随时间变化的情况,并可观察不同样本中由结构性突变引起的参数不稳定。基于检验得到的拔靴p值可显示因果关系的可能变化,原油价格对各新能源行业指数的影响定义为N b表示重复次数;同样,各新能源行业指数对油价的影响由表示,是式(1)中VAR 模型的对应拔靴估计量。在90%的置信区间下,影响系数的上、下限分别为的95%和5%。滚动窗口检验的准确性取决于每次回归间隔和窗口大小,增加窗口大小能提高估计参数的准确性,但会降低参数代表性,尤其是样本存在异质性时。依据蒙特卡洛模拟结果,当存在频繁中断时,窗口大小低至20,自回归(AR)参数的偏差最小,因此,窗口大小选取为24[15]。

1.4 数据说明

本文选择中信水电行业指数(hydropower index,HPI)、中信风电行业指数(wind power index,WPI)、太阳能指数(solar power index,SPI)和新能源汽车指数(new energy vehicles index,EVI)对应各新能源行业的股票市场表现,选定上证综合指数(SSEC)作为控制变量。所有数据均来自Wind数据库。根据中国国家统计局的数据,原油输出国组织(欧佩克)是中国原油进口的主要来源,占2019 年中国原油进口总量的47%。因此,选用由欧佩克发布的欧佩克一揽子价格(OPEC Basket Price,OBP)代表国际原油价格,数据源自来自原油输出国组织的官方网站。选取2010年1月至2020年9月间月度数据作为研究对象。

2 实证结果与分析

2.1 单位根检验

首先,应用ADF检验、PP检验和KPSS检验验证一阶差分序列的平稳性,结果见表1。各变量的一阶差分序列平稳,即均为一阶单整序列。

表1 单位根检验结果

2.2 全样本因果检验

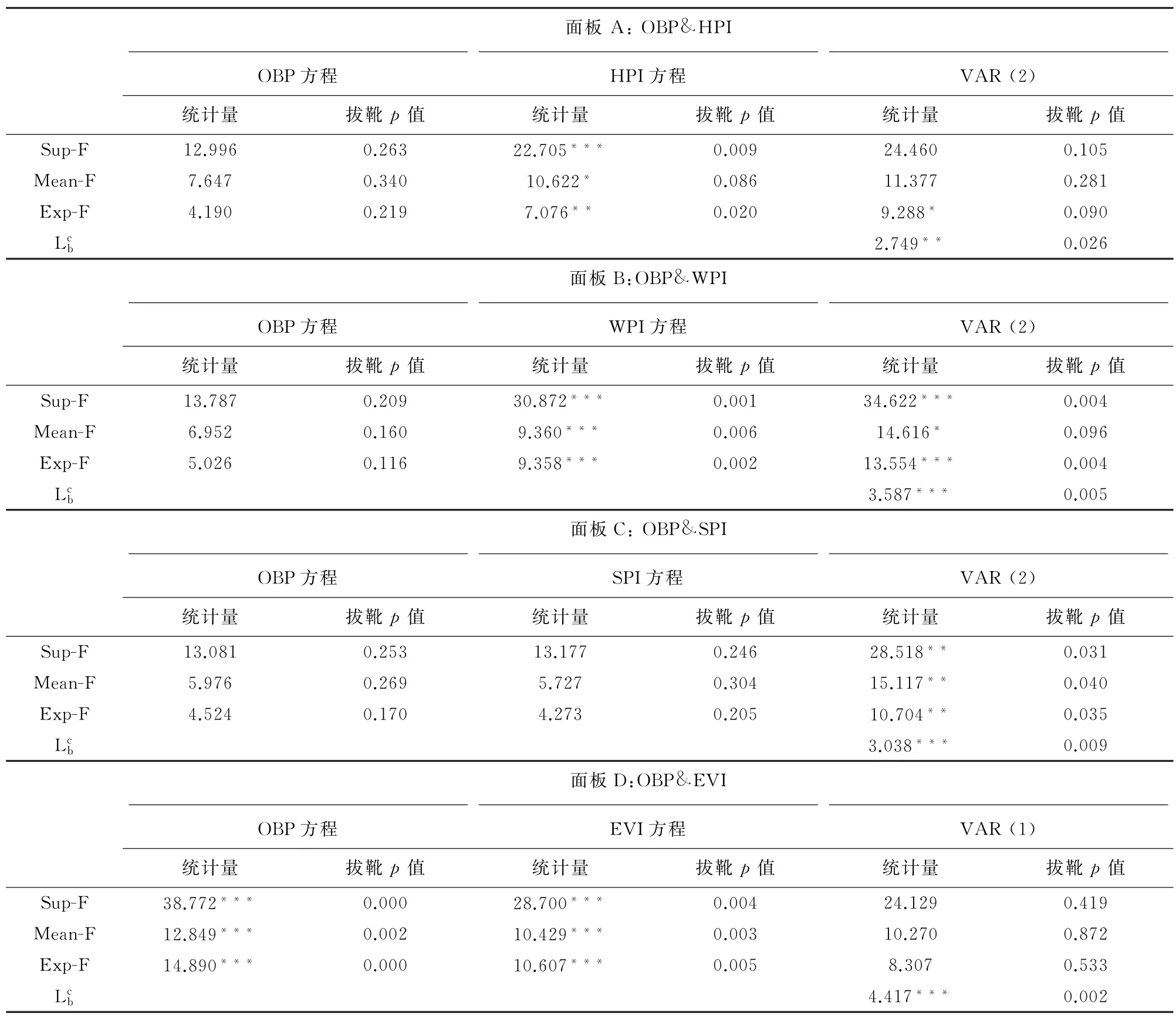

用各新能源行业指数(HPI、WPI、SPI和EVI)替换式(1)中的RENEW2t,用OBP替代式(1)中的OIL1t构建用于全样本因果关系检验的VAR 模型,即有4个VAR 模型用于检测。基于SIC准则,各模型的最佳滞后期分别为2、2、2和1。表2展示了各VAR 模型的全样本格兰杰因果检验结果。根据p值,在10%的置信水平下,OBP是HPI、WPI、SPI和EVI的格兰杰原因,但HPI、WPI、SPI和EVI不是OBP的格兰杰原因。

表2 全样本因果检验结果

2.3 参数稳定性检验

表3为参数稳定性检验结果。在面板A 和面板B中,HPI方程和WPI方程存在一次性急剧变化,HPI方程、WPI方程及相应的VAR 系统方程随着时间逐渐演变。面板C中的结果表明SPI方程中不存在一次性急剧变化,对应的VAR 系统方程会随着时间逐渐演变。在面板D 中,OBP方程和EVI方程均存在一次性急剧变化,并随着时间逐渐演变。所有的统计检验结果表明,VAR 系统中的参数均不稳定。

表3 参数稳定性检验结果

2.4 拔靴滚动因果检验结果分析

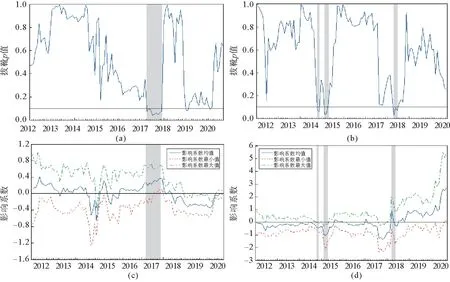

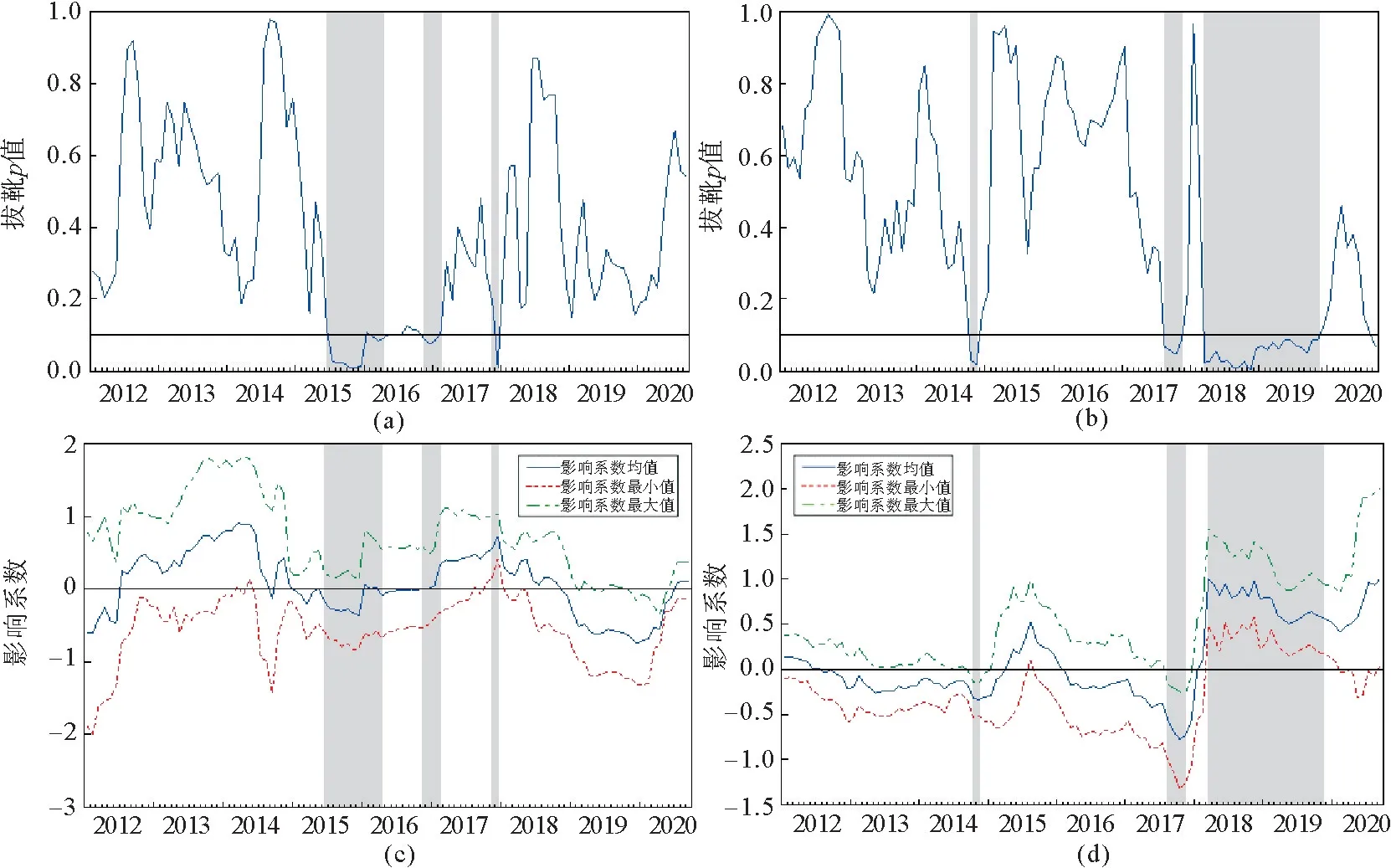

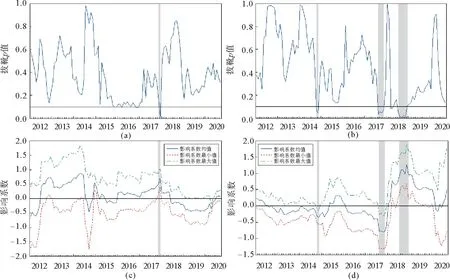

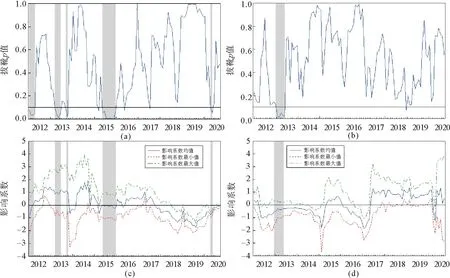

基于参数稳定性检验结果,全样本因果检验结论存在偏差,因此,有必要检验子样本因果关系。统计量结果表明OBP与HPI、WPI、SPI、EVI之间不存在协整关系,因此,式(1)中的VAR 模型可用于执行滚动窗口因果关系检验。从完整样本中修剪24个月的观测值,拔靴滚动因果滚动检验区间变为2012年1月至2020年9月。图1~图4分别对应OBP&HPI、OBP&WPI、OBP&SPI、OBP&EVI的拔靴滚动窗口因果关系检测结果。

图1 OBP和HPI的拔靴滚动窗口因果关系测试结果

图2 OBP和WPI的拔靴滚动窗口因果关系测试结果

图3 OBP和SPI的拔靴滚动窗口因果关系测试结果

图4 OBP和EVI的拔靴滚动窗口因果关系测试结果

图1(a)、(c)对应原假设OBP不是HPI格兰杰原因的检验结果。根据图1(a)中的拔靴p值,在10%的置信水平下,原假设在2017年4月到2017年12月期间被拒绝,期间内OBP是HPI的格兰杰原因;图1(c)表明,在此期间,OBP对HPI有正向影响。由于中东局势动荡以及欧佩克延长原油减产协议,2017年4月之后,国际油价一直上涨,传导到中国国内引发传统能源价格持续上涨,煤价高企降低燃煤发电意愿。而随着下半年天气转冷,电力需求大幅增加,带动国内电价上涨。同时2017年下半年,国内主要流域来水同比相对充裕,水电发电能力得到提升,叠加中国政府对水电企业施行减税政策以减少弃水问题,水电充分发挥其在能源供应中季节性调节的作用,填补了由原油价格上涨引起的国内电力短缺。

同理,根据图1(b)、(d),在2014年10月至2014年11月、2015年2月至2015年4月和2018年4月至2018年6月三个时间段内,HPI不是OBP格兰杰原因的原假设被拒绝,HPI在2014年10月至2014年11月和2015年2月至2015年4月期间对OBP 有负面影响,但在2018年4月至2018年6月期间,HPI对OBP的影响并不显著。对于负面影响,2014年前中国水电主要起季节性调节作用,但2014年后,水电装机容量持续保持高速增加,水力发电能力不断增强,但由于经济增速放缓,用电需求增速也逐步放缓,同时,随着中国水电技术进步,水力发电成本不断降低。2015年4月,“西电东送”工程投入运营,大大缓解中国东部地区用电紧张的局面,在水力发电能力和发电效率大幅提升下,水电在一定程度挤压了传统能源的发电需求,在2014年10月、11月和2015年2月、4月期间对国际原油价格造成负面影响。

根据图2结果,在10%的置信水平下,OBP在2015年6月至2016年5月和2016年11月至2017年2月期间内是WPI的格兰杰原因。2014年风电装机容量保持持续高增长挤压了传统能源的发电需求,导致2014年10月至2014年11月期间WPI对OBP产生负面影响。2015年下半年以来,由于欧佩克原油产量持续增加,油价下跌至28.72美元/桶的低位,导致中国传统能源发电企业的成本更低,利润更高,新能源发电企业受到传统能源的挤压,但受到政府即将下调陆上风电入网电价的影响,风电企业为了追求高电价和高利润,引发风电“抢装潮”,在2015年6月至2016年5月之间OBP对WPI产生积极影响。2016年底,主要产油国达成减产协议后,原油价格开始回升,推动传统能源发电成本上升,随着经济复苏,世界各国能源需求不断增加,风电入网电价有所下降,且技术发展使风力发电成本进一步下降,促使2016年11月至2017年2月期间,OBP对WPI产生积极影响。根据图2(b)、(d),在2014年10月至2014年11月、2017年8月至2017年11月和2018年3月至2019年11月三个时间段内,WPI是OBP的格兰杰原因。

为了降低由“抢装潮”导致的高弃风率,中国政府在弃风率高的六个省份发布限建令,而这六个省份是适合风力发电建设的主要省份,风电投资和装机容量大幅下降,风力发电能力受到限制,对传统能源的依赖增加,2017年8月至2017年11月期间,原油价格从46.93美元/桶上涨到60.74美元/桶,WPI对OBP形成负面影响。作为全球最大的原油进口国和美国原油的第二大买家,鉴于水电发展受到水资源制约,中国政府将风电作为重要的发展方向,以摆脱原油的对外依赖,中美双方因此发生的贸易冲突是造成2018年3月到2019年11月期间WPI对OBP存在正向影响的主要因素。

根据图3,仅在2017年11月期间内OBP是SPI的格兰杰原因。SPI在2014年10月至2014年11月、2017年7月至2017年11月和2018年07月至2018年12月这三个时间段内是OBP的格兰杰原因。与风电相同,2017年三季度,中国政府出台一系列政府加强对太阳能行业的监管,如加强太阳能企业用地监管、太阳能发电入网电价下调和整治高弃光率问题,导致太阳能发电投资和装机容量大幅下降,太阳能发电能力受到限制,增加对传统能源的依赖,2017年7月至2017年11月期间,导致SPI对OBP的负面影响。同样,2018年07月至2018年12月期间,SPI对OBP的积极影响主要受中美对抗政策的影响,但太阳能对原油价格影响的持续时间要小于风电。

根据图4,OBP不是EVI格兰杰原因的原假设在2012年1月至2012年3月、2013年3月至2013年6月和2015年5月至2015年12月三个时间段内被拒绝。仅2013年3月至2013年6月内,检验结果与预期相符,OBP对EVI的影响显著为正。2015年5月至2015年12月期间,OBP对EVI的影响比较弱,主要因为期间内国际油价处于低位并持续下跌,最低至33.64美元/桶,而中国国内原油价格并未同时向下调整,导致国内原油市场和国际原油市场在一定程度上被分割开来。同时,政府调整了消费者购买新能源汽车时享受的税收减免优惠,导致OBP对EVI的影响并不强烈。在2012年12月至2013年5月期间,中国政府提出要为新能源汽车产业化提供条件和支撑,同时由于经济增长缓慢,对原油需求不足,消费者和投资者纷纷看好新能源汽车产业,EVI对OBP产生了负面影响,此后并没有发现新能源汽车的普及影响国际油价的支持证据。

3 结论

通过检验国际原油价格与各新能源行业股票市场指数之间的因果关系,探讨了各新能源行业的特点对其股票市场与原油价格之间关系的影响。全样本因果关系检验结果不支持国际原油价格与各新能源行业之间存在双向关系。然而在考虑结构性变化后,参数稳定性检验结果表明,全样本因果关系检验结果并不完全准确。使用滚动窗口检验,发现原油价格与各种新能源行业股票市场指数在某些时期存在双向因果关系。根据检验结果,水电、风电、太阳能、新能源汽车行业的股票市场指数和原油价格存在因果关系的时间区间和影响系数大小并不相同,意味着上述各新能源行业指数与原油价格之间的因果关系并非整体一致。其次,水电、风电、太阳能和原油之间存在替代效应,在中美贸易冲突时期,风电行业指数对原油价格正面影响的持续时间大于太阳能。最后,新能源汽车行业指数与原油价格存在因果关系的时间区间内,两者之间滚动窗口系数和大于水电、风电和太阳能的对应检验结果,说明新能源汽车与原油之间的影响更加直接、显著。但在2013年后,并没有发现新能源汽车的普及影响国际油价的支持证据。