锚定偏差能够影响内部人交易吗

——基于股价历史高点的经验证据

2022-09-03丁志国张宇晴黄禹喆

丁志国 张宇晴 黄禹喆

吉林大学 商学与管理学院,吉林 长春 130000

一、引言

相对外部人而言,内部人通常被认为更靠近公司决策中心,往往掌握更多有关公司真实价值、经营状况和发展前景的信息优势(Christophe et al.,2010[1];曾庆生和张耀中,2012[2];徐寿福和徐龙炳,2015[3])。在信息不对称的资本市场中,内部人拥有的这种信息优势,导致外部投资者认为其交易行为与影响公司未来股价变动的重大消息相关,即内部人交易行为具有信号传递作用,内部人增持股票向市场传递了公司未来发展向好的积极信号,而减持股票则向市场传递了公司未来发展较差的消极信号。市场中存在投资者参考别人行为,忽略自己拥有信息进行决策的现象,如外部的中小投资者通常会参考具有信息垄断地位的内部人进行交易,而且这种跟随交易行为同样能够获得超额收益。但是,关于内部人交易信息含量的问题仍存在一定的质疑,已有部分文献通过研究发现市场对内部人买卖行为的反应并不大,内部人交易自身以及模仿行为均无法获得超额收益。一方面,内部人可能会出于流动性需求、投资组合调整、获取控制权、操纵股票价格或迎合政府监管等动机而增持或减持股票,其交易行为并不包含有关公司经营状况和价值的内部信息。另一方面,内部人交易无法获得超额收益也可能是因为他们并未拥有关于公司内在价值的完美信息。如果内部人的增减持行为并不依据内部信息进行,那么其交易行为是否会受到认知偏差的影响?这种具有偏差的内部人交易能否获得正向超额收益?企业会如何应对这种内部人交易行为带来的影响?

市场中普遍存在投资者根据股票历史价格进行交易的正反馈以及负反馈现象,追涨杀跌或低买高卖的交易策略屡见不鲜。由于中小投资者在信息处理中容易受到认知偏差影响,可能会对历史价格信息过度关注,因此反馈交易特征通常被认为在中小市场投资者中更为显著。作为市场参与者的内部人与中小投资者一样并未拥有完美的信息集,其交易行为同样可能受到认知偏差影响,而非仅仅基于内部信息优势。本文利用过去一年内股票最高价格对内部人交易的锚定效应进行分析,并测度了这种交易现象的收益情况以及对公司发展的影响。

与以往研究相比,本文有三点边际贡献。首先,本文研究结果为观测内部人交易行为提供了新的证据和视角。以往研究证明内部人会基于有关公司价值、经营状况和发展前景等内部信息进行交易,能够凭借信息优势获取超额收益(Piotroski and Roulstone,2005[4];曾庆生,2008[5];朱茶芬等,2010[6])。本文证实了内部人会锚定股价历史高点进行交易,其交易行为并不总是表现出强大的信息优势,这一结论拓展了内部人交易与信息优势的研究视角,有利于加深对内部人交易行为的理解。其次,本文利用股价历史高点考察了内部人交易行为中的锚定效应,丰富了行为金融领域的研究。已有多数研究主要集中于证明外部中小投资者的认知偏差,如反应过度/反应不足、处置偏差和锚定偏差,然而本文证实了具有信息垄断地位的内部人也会受到认知偏差的影响,锚定历史价格信息进行交易,有效补充了有关认知偏差的研究。最后,本文研究结论有助于证券监管部门和中小投资者更好地理解内部人交易行为,具有较强的现实意义。为治理内部人交易乱象和引导资本市场健康稳定发展,中国出台了一系列政策和规定对内部人交易行为进行限制,但对内部人交易的监管仍缺乏针对性。本文发现内部人会根据股价历史高点进行交易,这种行为可能会通过信号传递作用导致外部投资者的跟风交易,而在非国有企业中,内部人会利用交易的信号作用进一步掏空外部中小投资者。本文为有针对性地加强内部人交易监管,维护资本市场稳定,积极推进国有资本参股其他企业的混合所有制改革提供了新的证据支持。

二、文献回顾与研究假设

现实世界的资本市场是典型的信息不对称市场,与外部投资者相比,内部人更靠近公司经营决策中心,具有关于公司真实价值和发展前景的内部信息优势,以及较低的信息获取和处理成本,他们通常会基于信息优势进行交易。Seyhun(1986)[7]观测到内部人基于内部信息的交易现象,表现为在股价下跌前卖出股票,而在股票上涨前买入股票,内部人交易能够获得较高的超额收益。Rozeff and Zaman(1998)[8]同样认为内部人拥有比外部投资者更多的内部信息,能够利用信息优势在股价高估时减持股票,而在股价低估时增持股票。Piotroski and Roulstone(2005)通过研究发现内部人的交易行为与公司未来业绩和账面市值比正相关,而与公司当前业绩负相关,认为内部人在交易中利用了有关内在价值和未来业绩的私有信息。基于国外的研究方法,国内的研究同样证明了内部人信息优势的存在性和交易获利能力,即内部人会借助私有信息更好地判断估值偏差和未来业绩,增持或减持股票,表现出显著为正的超额交易回报(曾庆生,2008;朱茶芬等,2011[9];蔡宁,2012[10];易志高等,2017[11])。

然而,Seyhun(2000)[12]在整理已有研究结论的基础上,认为内部人除了基于信息优势进行交易之外,还存在股价操纵、信号传递、错误定价、流动性需求以及调整投资组合等动机。在操纵动机方面,Jaggi and Tsui(2007)[13]利用香港市场数据的研究发现,为了最大化收益水平,内部人会操纵盈余管理配合其交易活动。Kyriacou et al.(2010)[14]则发现内部人会操纵信息披露时机进行交易,在减持前披露利好消息拉高股价,而在增持前披露利空消息拉低股价。Sawicki and Shrestha(2014)[15]通过研究同样发现内部人会操纵公司盈余管理活动进行交易,在减持前通过应计项目提高利润,在增持前通过应计项目降低利润。鲁桂华等(2017)[16]考察了内部人交易与自愿性信息披露的关系,发现公司会在内部人减持前发布更多的自愿性积极信息,操纵股价上涨。在控制权动机方面,部分研究认为当内部人处于公司的控制地位时,他们可以利用控制权谋取更多的私人利益,因此对于在公司内不具有控制地位的内部人,他们为了获取或增强控制权会增持公司股票(Kao et al.,2004[17]);而对于在公司内已经处于控制地位的内部人,为了维持控制权,即使公司价值被高估或未来业绩下滑,他们可能也不会减持公司股票(Bolton and Von Thadden,1998[18];Dyck and Zingales,2004[19];朱茶芬等,2010)。在流动性动机方面,已有研究发现内部人会出于调整投资组合和变现需要买卖股票,这种交易不包含任何内部信息,通常无法获得显著的超额收益(Huddart et al.,2007[20];沈红波等,2011[21])。由此可知,内部信息并不是影响内部人交易的唯一因素,内部人可能基于多种多样的动机增持或减持公司股票。

传统金融学理论框架中通常将内部人视为具有信息垄断地位的理性投资者,他们会基于有关公司价值和经营状况的内部信息进行交易,不存在任何认知偏差,而且可以通过识别噪音交易者的行为偏差进行理性套利。然而,大量行为金融学研究发现,作为内部人的高管存在明显的过度自信现象,由于在公司经营活动中占据决策地位,会过度信任自己所拥有的信息,以及更偏好能够增强信心的信息,而忽视降低信心的信息,具体表现为高估自身能力以及决策结果(Landier and Thesmar,2008[22])。Malmendier and Tate(2005)[23]进一步在研究中以高管增持行为作为衡量过度自信的指标,他们认为在理性决策的情况下,高管应该及时卖出或兑现所持股票以分散风险,增持公司股票便意味着高管存在过度自信的认知偏差。这一观点也被国内学者采纳,在许多研究中均以增持行为作为高管过度自信的代理变量(郝颖等,2005[24];虞义华等,2018[25]),表明高管的交易行为的确会受到过度自信这一认知偏差的影响。与内部人类似,由于机构投资者拥有专业投资知识和丰富投资经验,通常可以提前知晓内部信息,能够做出理性决策,也被认为具有一定的信息垄断优势。Locke and Mann(2005)[26]和Frazzini(2006)[27]分别基于期货市场和基金市场数据的研究发现,机构投资者倾向于持有亏损的股票,卖出盈利的股票,存在显著的处置效应。罗炜等(2017)[28]研究了公司首次公开发行后风险投资者的减持行为,发现作为内部人的风投机构同样存在明显的处置效应。除此之外,机构投资者还存在忽略内部信息而跟随其他投资者进行交易的羊群行为。Sias(2007)[29]认为机构投资者是动量交易者,具有参考其他投资者进行交易的羊群行为。李志文等(2010)[30]则比较了个人投资者和机构投资者的交易行为,发现机构投资者中表现出更强的羊群效应。已有研究证明了具有信息垄断优势的内部人和机构投资者并不是完全理性的,其交易行为也会受到如过度自信、处置效应和羊群效应等认知偏差和行为偏差的影响。

在信息不对称的股票市场中,投资者行为会表现出明显的锚定偏差。过去一年内最高股价是市场中相对最容易搜集到的信息,且各种财经网站和股票交易软件都会对股票价格达到过去一年最高值或最低值进行报道,使得投资者会锚定这一信息进行交易。George and Hwang(2004)[31]发现买入当期股价接近过去52周股价高点,卖出当期股价偏离过去52周最高点股票的投资策略能够获得较高的超额收益,认为这种现象与市场参与者锚定与调整的认知偏差有关。张峥等(2005)[32]基于中国股票市场的研究也证明了投资者行为会受到锚定偏差的影响。Li and Yu(2012)[33]在研究中也发现了股票历史最高价格对投资者交易决策的影响,表现为交易量的异常变动。Bhootra and Hur(2013)[34]发现投资者还会锚定接近股票52周最高价格时机进行交易,这种投资策略同样可以获得显著为正的超额收益,进一步证实了锚定效应的存在。综上所述,大量研究证明了尽管内部人具有信息优势,但其交易行为还可能会受到各种认知偏差和行为偏差的影响,本文基于投资者交易过程存在的锚定效应,进一步研究公司内部人在股价接近过去一年内最高点时如何进行交易,分析内部人交易行为是否会受到锚定偏差的影响。从理论上来说,过去一年内最高价格仅代表该股票在一年内达到的峰值,当前股价与股价历史高点的差异并不包含与公司基本价值有关的任何信息。如果内部人仅基于其拥有的公司价值和未来发展前景的内部信息进行交易,他们则不太可能受到锚定偏差的影响,即当前股价与过去一年股价最高点的距离将无法影响其增持或减持行为。然而,如果在交易过程中,内部人的信息优势和认知偏差并不是完全相互排斥的,那么内部人可能会像外部中小投资者一样锚定过去一年的股价最高点买入股票或卖出股票。基于上述分析,本文提出假设1。

假设1:内部人交易行为会受到锚定偏差的影响。

已有研究通过观察内部人交易的收益情况来判断其在交易中是否利用了信息优势,如果内部人能够获得显著的正向超额收益,则表明他们是基于有关公司价值和未来业绩的内部信息进行交易。但是部分学者在研究中发现,内部人交易行为并不能够获得显著的超额收益,认为没有证据表明内部人在交易中利用了私有信息(Lakonishok and Lee,2001[35];Zhu,2019[36])。Cline and Fu(2010)[37]认为内部人也会基于非信息动机进行交易,这种交易行为无法获得显著的超额收益,因此内部人交易就公司价值而言可能只是噪音变量。Cohen et al.(2012)[38]则在研究中将内部人交易分为机会主义交易和常规性交易两种类型,发现只有机会主义交易能够获得显著的超额收益。蔡宁(2012)发现出于流动性需求和投资组合调整动机的内部人交易行为,同样无法获得显著为正的超额收益。由此可知,信息优势并非解释内部人交易行为的唯一有效因素,其他因素同样会造成一定的干扰,但非信息动机的交易行为将无法获得显著的超额收益。已有研究证明内部人的决策行为存在一定的偏差,会基于认知偏差进行交易,他们可能并不完全了解公司的基本价值(Malmendier and Tate,2005)。因此,如果内部人交易行为受到锚定偏差的影响,那么他们减持股价接近过去一年最高点股票或增持股价远离过去一年最高点股票这种存在偏见的交易行为将无法获得超额回报。综上所述,本文提出假设2。

假设2:存在锚定偏差的内部人交易无法获得显著的超额收益。

三、研究设计

(一)数据来源与样本选择

在2005年股权分置改革以及2006年新《公司法》实施后,内部人均取得了在二级市场买卖股票的权利,因此本文以2006年1月—2020年12月全部A股上市公司月度数据为研究样本。根据Lakonishok and Lee(2001)对内部人的分类,结合2017年证监会颁布的《上市公司股东、董监高减持股份的若干规定》,本文所描述的内部人包括董监高、持股5%以上的大股东以及原始股东、离职期间不满6个月等其他内部人。根据研究需要剔除ST和PT类、金融行业公司;剔除月交易天数不足10天的样本;剔除相关变量数据缺失的样本。为避免异常值影响实证结果,本文对所有变量在1%的水平上进行缩尾。内部人交易数据来自于Wind数据库中“重要股东二级市场交易(明细)”数据库,并利用巨潮资讯网的数据进行抽样核查。股票收盘价格、个股收益率数据、个股交易数据、市场收益率数据以及公司相关财务指标数据均来自CSMAR数据库。

(二)变量定义与模型设定

参考Lakonishok and Lee(2001)使用净购买比率(NPR)对内部人交易行为进行测度,具体计算公式如式(1):

(1)

其中,Purchase代表内部人增持的股份数量,而Sell代表内部人减持的股份数量。NPR的取值介于-1和1之间,当NPR>0时,代表内部人更倾向于增持,增持数量多于减持数量;当NPR<0时,代表内部人更倾向于减持,增持数量少于减持数量。

参考George and Hwang(2004)的研究,使用股价历史高点比率衡量股价接近历史最高点的程度,股价历史最高点是指股票在过去一年内曾经达到的最高价格。具体计算公式如式(2):

(2)

其中,Pi,t是股票i在第t月末的收盘价格;PMax12m是截止到第t-1月末的过去12个月内股票i的最高价格。股价历史高点比率越高,表明此时的股票价格越接近过去一年内的最高点;而股价历史高点比率越低,则表明此时的股票价格越偏离过去一年内的最高点。

本文利用固定效应面板模型,对内部人交易行为是否会受到锚定偏差影响进行研究。具体回归模型如式(3):

NPRi,t=α0+β1×High12mi,t-1+β2×Momi,t+β3×Returni,t+β4×Amihudi,t-1

+β5×Voli,t-1+β6×MBi,t-1+β7×Levi,t-1+β8Sizei,t-1+β9ROAi,t-1

+γ∑Month+μ∑Firm+εi,t

(3)

其中,NPR为内部人净购买比率,代表内部人交易行为;High12m为股价历史高点比率,代表当期股价接近过去一年内最高点的程度;Mom、Return、Amihud、Vol、MB、Lev、Size和ROA是模型中的控制变量,具体计算方法如表1所示;Month和Firm分别代表时间和公司固定效应;α0和εi,t为常数项和随机误差项。如果内部人的确会锚定股价历史高点进行交易,那么在当期股价接近过去一年最高点时,内部人更偏好进行减持,而在当期股价远离过去一年最高点时,内部人则更偏好进行增持。如果内部人是仅基于信息优势进行交易的理性投资者,那么他们将利用外部投资者基于股价历史高点的锚定偏差进行套利,在当期股价接近过去一年最高点时进行增持,在当期股价远离过去一年最高点时减持。

表1 变量定义表

(三)描述性统计

表2列示了内部人交易和主要变量的描述性统计结果。Panel A为不同样本的内部人交易情况平均值,具体包括总体样本以及按照公司性质和内部人类型划分的子样本。由Panel A可知,在本文研究的总体样本中,内部人的减持频率、减持规模和减持市值均远高于增持行为,NPR均值为负同样证明了内部人减持相对更为频繁。在不同公司性质的子样本中,国有企业中内部人的交易规模、交易市值和增持频率均高于非国有企业,但是减持频率却相对较低,NPR也远小于非国有企业。这可能是因为国有企业的内部人通常具有保持公司国有性质的动机,他们倾向于卖出更少的股份,买入更多的股份。在不同内部人类型的子样本中,大股东的交易规模和交易市值在多数情况下均高于高管和其他类型内部人,增持频率最高的为高管,减持频率最高的为其他内部人。高管、大股东和其他类型内部人的NPR分别为-0.36、-0.507和-0.289,表明内部人的减持均高于增持,大股东相对更偏好进行减持。Panel B为主要变量的描述性统计结果。由Panel B可知,NPR的中位数为-1,即研究样本中多数为内部人减持行为,进一步证明了内部人的减持要高于增持。High12m的均值为0.695,表明股票价格在平均意义下更接近过去一年内的最高点,中位数0.693同样表明,在总体样本中有一半以上的股票价格达到过去一年最高点的69.3%。

表2 描述性统计结果

四、实证分析

(一)基本回归结果

由假设1可知,如果内部人在交易过程中会受到锚定偏差的影响,那么他们将在股票价格接近过去一年最高点时加大减持力度,而在股价远离过去一年最高点时倾向于增持。由表3可知,High12m的系数均在1%的置信水平上显著为负,表明内部人的净购买比率会随着股价接近过去一年内最高点而降低,证明了内部人交易的确会受到锚定偏差的影响。回归结果同样具有经济意义,High12m每增加一单位标准差,内部人净购买比率将减少5.57%单位标准差(0.2029×0.245/0.892),说明尽管存在信息优势,但内部人仍会锚定过去一年股价最高点进行交易,在股价接近过去一年最高点时表现出较强的减持倾向,且这一结论在单变量回归和多变量回归中具有稳健性。

表3 内部人交易与锚定偏差

由假设2可知,内部人交易行为会受到其拥有的内部信息影响,如果内部人基于信息优势进行交易,那么他们将会利用外部投资者的过度反应或反应不足进行套利,买入股票价格接近历史最高点的股票并卖出远离股价历史高点的股票,表现为显著为正的超额收益。除此之外,锚定偏差也会对内部人造成影响,如果内部人通过锚定股价历史高点增持或减持股票,那么他们将卖出股票价格接近历史最高点的股票,买入远离股价历史高点的股票,这种不包含内部信息的交易行为应该无法获得收益,即跟随内部人交易的外部投资者将面临一定的损失。为检验内部人交易行为是否会受到锚定偏差的影响,本文进一步分析了不同投资策略的收益情况。首先,本文根据股价历史高点比率进行降序排列,其中前20%为股价相对更接近过去一年内最高点的股票,后20%为股价相对更远离过去一年内最高点的股票。然后,本文按照净购买比率的正负进一步对上述两个子样本进行划分,正净购买比率(NPR>0)表明内部人的增持规模高于减持规模,负净购买比率(NPR<0)表明内部人的减持规模高于增持规模。如果内部人基于锚定偏差进行交易,他们会在股价接近过去一年最高点时卖出股票,在股价远离过去一年最高点时买入股票,相应的投资组合为高股价历史高点比率的负NPR组合和低股价历史高点比率的正NPR组合。如果内部人利用其他投资者的锚定偏差进行套利,他们则会在股价接近过去一年最高点时买入股票,在股价远离过去一年最高点时卖出股票,相应的投资组合为低股价历史高点比率的负NPR组合和高股价历史高点比率的正NPR组合。最后,本文计算不同组合的累计超额收益和购买并持有到期收益,预期收益采用Fama-French的三因子模型进行计算。

表4 不同投资组合的收益情况

(二)稳健性检验

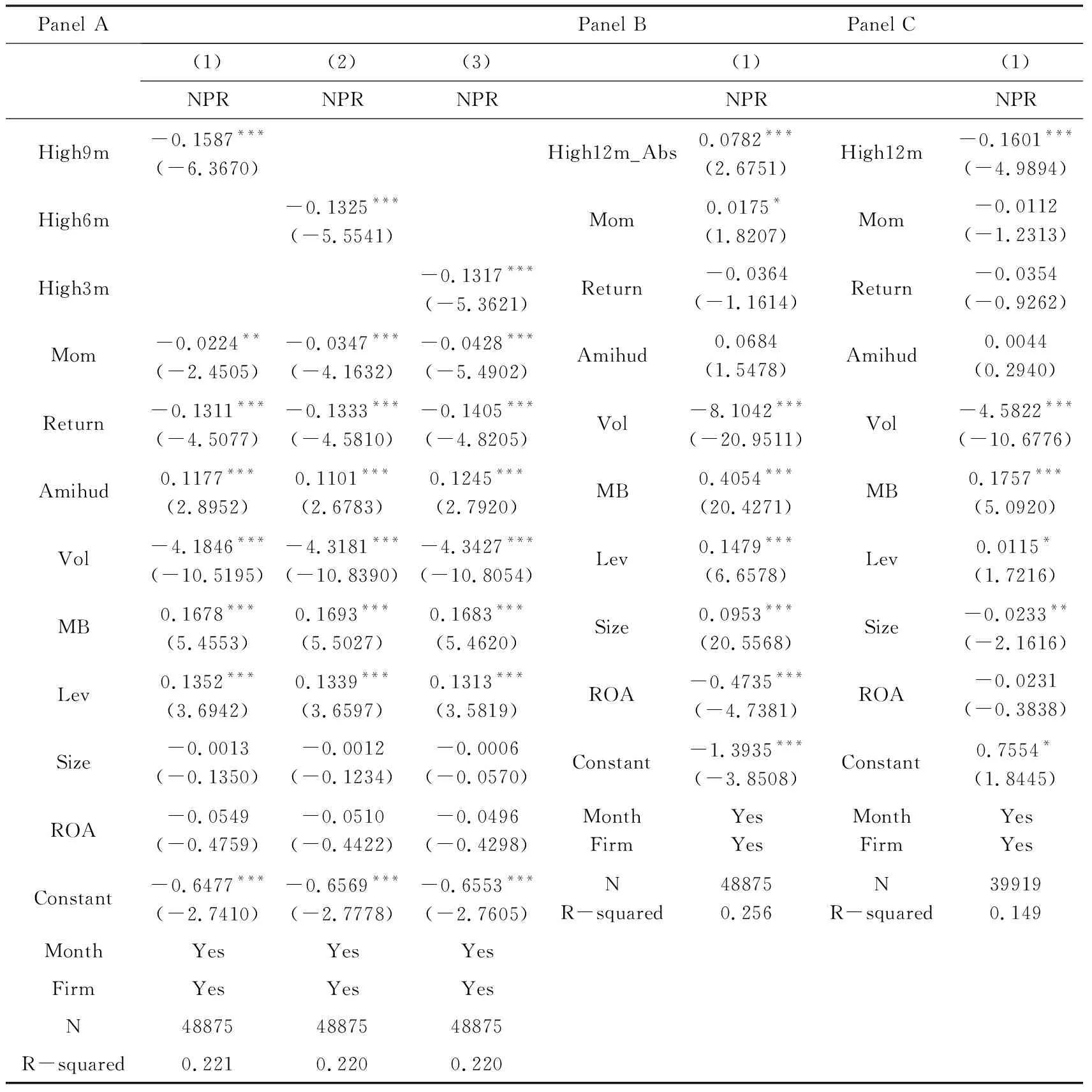

1. 更换解释变量进行检验。本文进一步采用当期股价与过去9个月、6个月和3个月内股价最高点的比值(High9m、High6m、High3m)作为解释变量进行稳健性检验,指标数值越大,代表当期股价与股价高点的接近程度越高。由表5的Panel A可知,High9m、High6m和High3m的系数均显著为负,与基本回归结果一致;除此之外,从表5可以发现过去9个月、6个月和3个月内的股价高点对内部人的交易行为影响程度逐渐减小,且均低于过去12个月内股价高点的影响,即内部人更愿意锚定较长时间段内的股价高点进行交易。在表5的Panel B中,本文采用当期股价与过去一年股价高点的绝对值指标作为解释变量(High12m_Abs)进行回归,该指标数值越大,表明当期股价与股价历史高点的偏离程度越大,如果内部人交易行为受锚定偏差影响,那么净购买比率将随之升高。由Panel B可知,High12m_Abs显著为正,表明股价偏离历史最高点的程度越高,内部人更倾向于加大增持规模,降低减持规模。

2. 控制股市泡沫期进行检验。本文选取的样本区间内中国股市经历了两次较大的泡沫,考虑到股价历史高点比率在一定程度上表示股价高估程度(杨威等,2020[39]),因此本文进一步参考已有文献,剔除2007年以及2014—2015年股市泡沫时期的样本进行检验。由表5的Panel C可知,High12m的系数为-0.1601,依旧在1%的置信水平上显著,表明回归结果并未受到股市泡沫时期特殊样本的干扰。

表5 更换不同解释变量和控制特殊样本区间

3. 选择历史股价低点进行检验。除股价达到过去一年最高点这一信息外,各种财经网站和股票交易软件同样还会对股价达到过去一年最低点这一信息进行公告。Grinblatt and Keloharju(2001)[40]研究发现在股价接近历史最低点时,市场投资者倾向于大量买入公司股票,而非卖出股票。Huddart et al.(2009)[41]同样发现当股价接近过去一年内股价最低点时,股票交易量会大幅增加。因此,本文进一步考虑内部人是否会参考股价历史低点进行交易,以期证明内部人的确会受到锚定偏差影响。表6中的解释变量为股价历史低点比率(Low12m),为过去一年股价最低点与当期股价的比值,该指标数值越大,代表股价越接近历史最低点,具体计算公式如式(4):

(4)

其中,Pi,t是股票i在第t月末的收盘价格;PMin12m是截止到第t-1月末的过去12个月内股票i的最低价格。如果内部人交易行为会受到锚定偏差影响,那么当股价接近历史最低点时,他们将会加大增持力度。

表6列示了股价历史低点比率与内部人交易的回归结果,从中可以发现Low12m的系数显著为正,表明在股价接近过去一年内最低点时,内部人更倾向于增持股票,而不愿意减持股票。上述研究结论进一步证实了内部人的锚定偏差,他们不仅会根据股价历史高点进行交易,同样也会受到股价历史低点的影响。

表6 股价历史低点与内部人交易

4. 控制日历效应进行检验。资本市场中存在日历效应,股票在某些日期内能够获得相对较高的收益率。基于发达资本市场和新兴市场数据的研究发现,资本市场中存在一月效应,股票在一月份的收益率显著高于其他11个月(Rozeff and Kinney,1976[42];蒋先玲等,2012[43])。但在对中国市场的检验中,部分学者认为由于受传统春节文化的影响,一月效应会向后推移1~2个月(朱宝宪和何治国,2001[44])。因此,为保证研究结果的稳健性,本文将样本区分为一月份和非一月份以及春节和非春节对内部人的锚定偏差进行检验。

表7的Panel A列示了在一月份和非一月份中内部人交易行为与股价历史高点比率之间的实证结果,由第(1)列和第(2)列可知,在一月份内股价历史高点比率的系数并不显著,表明内部人的交易行为在一月份内并未表现出锚定偏差,而在剔除一月份的影响后,内部人净购买比率与股价历史高点比率的回归系数为-0.2080,且在1%的置信水平上显著。与表3的基础回归结果相比,非一月样本中的系数相差不大,进一步表明在非一月份中,内部人交易行为会受到锚定偏差的影响。通过整理2006—2020年间的春节时间,发现中国的春节发生在一月下旬或二月份,因此本文划分二月份和非二月份来检验春节效应对研究结果的影响。表7的Panel B列示了在春节和非春节时期中内部人交易行为与股价历史高点比率的实证结果。由第(1)列可知,在春节内股价历史高点比率的回归系数并不显著,表明内部人的交易行为在春节月份内并未受到锚定偏差的影响;由第(2)列可知,剔除春节月份的影响后,股价历史高点比率的系数显著为负,为-0.2007。考虑日历效应的回归结果说明,在一月份和春节期间,内部人的交易行为并不会受到锚定偏差的影响。

表7 考虑日历效应的影响

续表7

5. 区分市场状态进行检验。在不同的市场状态下,市场参与者表现出显著不同的心理预期和行为特征(陆蓉和徐龙炳,2004[45])。当市场处于牛市时,投资者情绪高涨,存在对好消息过度反应、坏消息反应不足的认知偏差;而当市场处于熊市时,投资者情绪低落,存在对好消息反应不足、坏消息过度反应的认知偏差。因此,考虑到内部人也是市场投资者的一部分,本文进一步区分市场状态对内部人的锚定偏差进行检验。参考何兴强和周开国(2006)[46]的方法,根据月平均收盘价的波峰波谷将样本期间划分成牛市和熊市两种状态,分析内部人的锚定偏差是否会在不同的市场状态中表现出差异性。表8的Panel A列示了区分市场状态的回归结果。由第(1)列和第(2)列可知,无论市场状态属于牛市还是熊市,股价历史高点比率的回归系数均显著为负,表明内部人在牛市和熊市中的交易行为均表现出锚定偏差,即在股价接近过去一年内最高点时,他们会倾向于减持更多的股票。

培养过程中生物量变化情况以叶绿素含量及光密度-干重曲线来反应。培养条件为温度(30 ℃),光照强度(~4000 lux),光照周期(12 h:12 h)。培养过程中,小球藻采用细胞计数法与叶绿素含量测定来衡量生物量积累情况,栅藻则通过叶绿素含量测定来衡量。

6. 区分公司性质进行检验。国有企业内部人的增减持行为并不是简单地只取决于个人的决策判断,而是取决于持有公司股份的各方投资者的博弈(厉以宁,2013[47]),因而不同的产权性质可能会导致内部人交易行为具有不同的锚定表现。由表8的Panel B 可知,无论公司性质属于国有还是非国有,股价历史高点比率的回归系数与表3中的基础回归结果方向一致且显著,表明内部人的交易行为在不同性质的公司中均表现出锚定偏差。除此之外,通过对比国有企业和非国有企业的系数可以发现,非国有企业中股价历史高点比率的系数较大,说明非国有企业中更容易发生具有锚定偏差的内部人交易。

7. 区分价格区间进行检验。本文进一步考虑股价历史高点与历史低点的价格区间进行稳健性检验,具体指标为过去一年内股价最高点与最低点的差值,该指标越高,表明股价最高点与最低点的差距越大。同时,对最高股价和最低股价的价格区间降序排列,其中前20%为高价格区间的投资组合,后20%为低价格区间的投资组合。由表8的Panel C可知,在高价格区间中,股价历史高点比率的回归系数显著为负,而在低价格区间中,股价历史高点比率的系数并不显著。这一结果表明,内部人具有锚定偏差的交易行为更容易出现在当期价格区间较大的样本之中。

表8 考虑市场状态、公司性质和价格区间的影响

续表8

五、进一步研究

(一)内部人类型与锚定偏差

作为公司日常运营和管理决策的核心人物,高管拥有的管理控制权通常能够帮助其掌握更多有关公司价值、真实业绩情况和未来发展前景等重要内部信息;而作为处于控制权优势地位的内部人,大股东通常可以借助在股东大会的表决权优势直接参与到公司的各项经营决策活动中,同样能够获得一定的内部信息。除此之外,高管和大股东面临的交易监管条件也存在一定的差异,他们的增减持行为适用于《证券法》、《公司法》和《上市公司股东、董监高减持股份的若干规定》等法律法规的不同要求。由于高管和大股东在公司内部拥有不同的经营决策权利且面临不同的外部监管环境,因而部分研究分析对比了他们交易行为,发现高管和大股东的获利能力和影响后果存在显著差异(朱茶芬等,2011;陈维和吴世农,2013[48])。由此可知,公司高管和大股东具有不同的信息优势,在交易过程中受到锚定偏差的影响可能也会表现出较大的差异。因此,本文进一步按照职务类别和持股比例将内部人划分为高管、大股东和非高管非大股东的其他内部人,考察不同类型内部人受锚定偏差的影响程度。其中,高管主要包括董事、监事以及总经理、董秘和财务总监等高级管理人员,大股东是指持股比例达5%及以上的内部人,其他内部人则是指不具有高管职位且持股比例不足5%的股东,如通过首次公开发行和非公开发行取得股份的内部人。

由表9可知,股价历史高点比率的回归系数仅在高管样本中显著为负,而在大股东和其他内部人样本中并不显著。这一结果表明相对于大股东和其他内部人,高管更容易受到锚定偏差的影响,在股价接近过去一年最高点时倾向于减持股票。

表9 不同类型内部人交易行为与锚定偏差

(二)内部人交易的经济后果

在理性人和市场有效的前提下,公司投资决策通常与投资机会密切相关。进一步放松有效市场假设后,融资约束理论认为由于信息不对称的存在,外源融资成本要高于内源融资,这种融资约束使得公司因为难以筹集充足的资金,而不得不放弃一些优秀的项目,进而出现投资不足。委托代理理论则认为由于股东和管理层的利益目标不一致,因此当公司存在自由现金流时,管理层为追求个人利益最大化会进行过度投资;除此之外,管理层也会出于防御动机而导致公司出现过度投资或投资者不足。进一步放松理性人假设后,已有研究发现作为内部人的管理层在投资决策过程中普遍存在过度自信现象,一方面过度自信的管理层通常高估收益和低估风险,另一方面也会使得他们改变融资优序偏好,管理层的这种认知偏差使得公司投资效率下降(郝颖等,2005)。根据上文的研究结果可知,内部人还会受到锚定偏差的影响,当股价接近过去一年最高点时,更倾向于减持股票,而当股价偏离过去一年最高点时,则更倾向于增持股票,这种认知偏差可能会导致公司投资行为处于低效状态。为检验内部人锚定偏差对公司投资效率的影响,本文构造模型(5)进行分析:

Inv_effi,t=α0+β1High12mi,t+β2NPRi,t+β3High12mi,t×NPRi,t

(5)

其中,Inv_eff代表公司的投资效率,本文参考Richardson(2006)[49]、Biddle et al.(2009)[50]和Chen et al.(2011)[51]的方法,采用估计公司正常投资水平模型的残差绝对值来衡量,残差绝对值越大,表明公司的投资效率越低。

表10为内部人基于锚定偏差的交易行为对公司投资效率的影响结果,其中第(1)~(3)列中的被解释变量分别为基于不同方法计算的投资效率。由表10可知,内部人净购买比率与股价历史高点比率交乘项的系数分别为0.0097、0.0090和0.0099,且均在5%的置信水平上显著。投资效率与交乘项的正相关关系表明,受锚定偏差影响的内部人交易行为将导致公司投资效率降低。这可能是因为有偏差的内部人交易行为使得市场投资者对公司收益水平有了更高的预期,加剧了融资约束程度;也可能是公司为迎合内部人交易行为,而采取短视的投资策略,进而使得投资效率下降。

表10 受锚定偏差影响的内部人交易与投资效率

续表10

六、结论与政策建议

已有研究多数认为内部人会基于信息优势增持或减持股票,并且能够获得显著高于外部投资者的超额回报。但信息优势并不是内部人交易的唯一动机,他们还会出于流动性需求、投资组合调整等非信息动机进行交易。考虑到内部人同样会受到代表性偏差和可得性偏差的影响,可能会导致内部人交易行为存在认知偏差动机。因此,本文基于股价历史高点检验了内部人交易行为与锚定偏差之间的关系。研究发现,内部人交易行为会受到锚定偏差的影响,当股价接近过去一年最高点时,内部人更倾向于减持股票;而当股价远离过去一年最高点时,内部人则更倾向于增持股票;即内部人具有锚定偏差交易动机。具有锚定偏差的内部人交易行为将无法获得正向超额回报,表明模仿受锚定偏差影响的内部人交易行为将无法获得收益,甚至会面临一定的损失。在不同的内部人中,高管更容易锚定股价历史高点进行交易,而大股东和其他内部人的交易行为并未表现出锚定效应。受锚定偏差影响的内部人交易行为会影响投资者信心,进而推动公司投资效率下降。

本文检验了内部人交易与锚定偏差之间的关系,证明尽管内部人具有信息优势,但在交易过程中同样会受到锚定偏差的影响,为解释内部人交易行为提供了新的视角,且有效补充了有关认知偏差的研究。本文研究结论也具备一定的政策意义,外部投资者通常认为内部人的交易行为向市场传递了一定的信号,跟随内部人交易能够获得收益,但本文研究结果发现内部人的交易行为可能并不包含任何信息,模仿这种有偏差的交易行为无法获得收益,甚至会面临较高的损失。这一结果表明针对外部投资者的跟风交易行为存在一定的套利空间,因此监管层应构建相应的指标识别基于信息优势动机和非信息动机的交易行为,并有针对性地对不同的内部人交易行为进行限制,在规范信息优势交易行为的基础上,也要防止内部人利用信号传递作用掏空外部中小投资者,破坏市场公平。除此之外,监管层还可以通过加强对股票交易软件和财经网站发布信息的规范性要求,以及支持信息整理和分析专业性机构的发展,进一步帮助中小投资者获取准确合理的公司信息,更好地识别内部人的交易行为,减少盲目跟风交易行为导致的损失。通过对比不同性质公司的内部人交易行为发现,非国有企业的内部人更倾向于锚定股价历史高点进行交易;考虑到有偏差的内部人交易行为将会导致公司投资效率下降,因此应积极推进国有资本参股其他企业的混合所有制改革,提高公司投资效率。