突发事件对商业银行个人住房抵押贷款违约情况的影响分析

2022-09-03张勇刚

张勇刚

一、引言

近年来,我国经济发展进入新常态。在我国三期叠加的经济大背景之下,发生重大的突发事件时,可能会从投资、消费和出口三个方面影响我国的宏观经济发展,对我国经济发展造成了较大影响,经济面临下行压力。

当国民经济发展受到冲击时,大、中、小、微企业发展均在不同程度上受到影响,不可避免导致失业率上升、职工工资性收入降低,进而导致居民个人住房抵押贷款还款能力降低,进一步导致商业银行个人住房抵押贷款的违约风险增加。

二、文献综述

汪丽娜(1999)在对1929—1933年经济危机对美国个人住房抵押贷款违约风险造成的冲击中发现,19世纪30年代的经济危机造成美国1900多家银行倒闭,而其中有超过1700家是因为个人住房抵押贷款大面积违约或所对应的不动产出现大幅贬值而倒闭。而Goldberg和Capone(1998)在研究中发现,发生个人住房抵押贷款违约的借款人明显存在“触发事件”,“触发事件”类的借款人发生违约行为时,大部分所抵押房产的净值大于银行贷款余额,该类违约行为的发生并不是房产价值小于住房抵押贷款余额造成的,而是与疾病、死亡等因素有关。Woodford(2004)通过调查英国的房地产市场情况,调查发现,从1995年到2003年,个人住房抵押贷款违约的主要原因是某些突发事件的影响使得借款人失业、收入减少或者中断,进而失去还款能力。

上述研究均表明,当发生某些突发事件时,通过影响宏观经济的发展、微观主体的行为,会对个人住房抵押贷款的违约风险产生较大的影响,对商业银行的经营发展也会带来一系列的不利因素。

三、实证分析及结果说明

1.变量选择

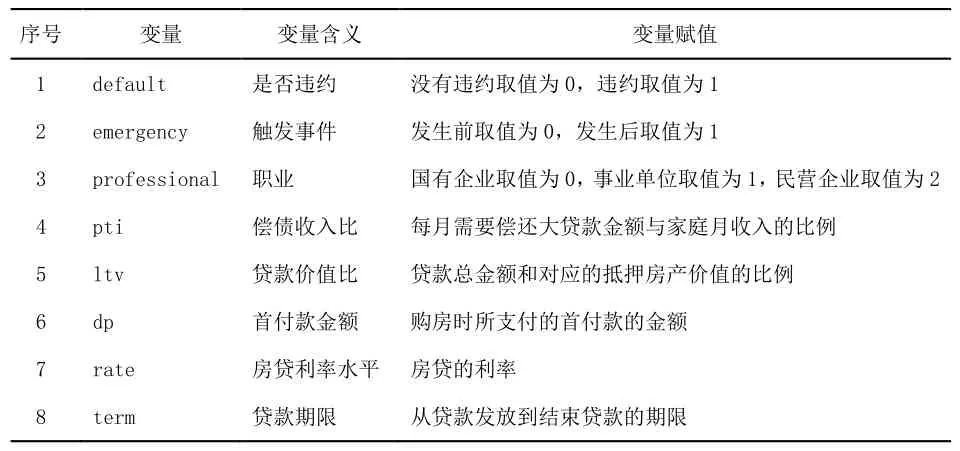

根据王福林等(2005)、钱争鸣等(2010)的研究,影响个人住房抵押贷款违约风险的因素包括年龄、地区、职业、家庭收入、月还款金额、偿债收入比、住房价值、贷款金额、贷款价值比(LTV)、首付款金额、房贷利率水平、贷款期限等因素和变量。由于上述部分因素和变量存在相关性,本研究去掉存在相关性的变量,选择是否违约(default)作为被解释变量,选择触发事件(emergency)、职业(professional)、偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)、房贷利率水平(rate)及贷款期限(term)7个因素作为解释变量,如表1:

表1 解释变量说明及赋值

2.样本数据说明及统计性描述

本文利用H商业银行2001—2021年4月的个人住房抵押贷款数据,全部样本量数据24055组,违约样本数346组,剔除掉数据不完整样本量,筛选出全部样本数量12110组,其中没有违约的样本数量11815组,违约样本数295组。对样本中各个变量的相关关系进行分析。

将数据组分为总样本(Z)和违约样本(1),将数据导入Stata软件进行描述性统计分析如下(表2),从表中对比可知,违约组在触发事件(emergency)、偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)、房贷利率水平(rate)、贷款期限(term)的均值方面存在显著的差异。

表2 分组样本数据的描述性统计表

3.实证研究及结果说明

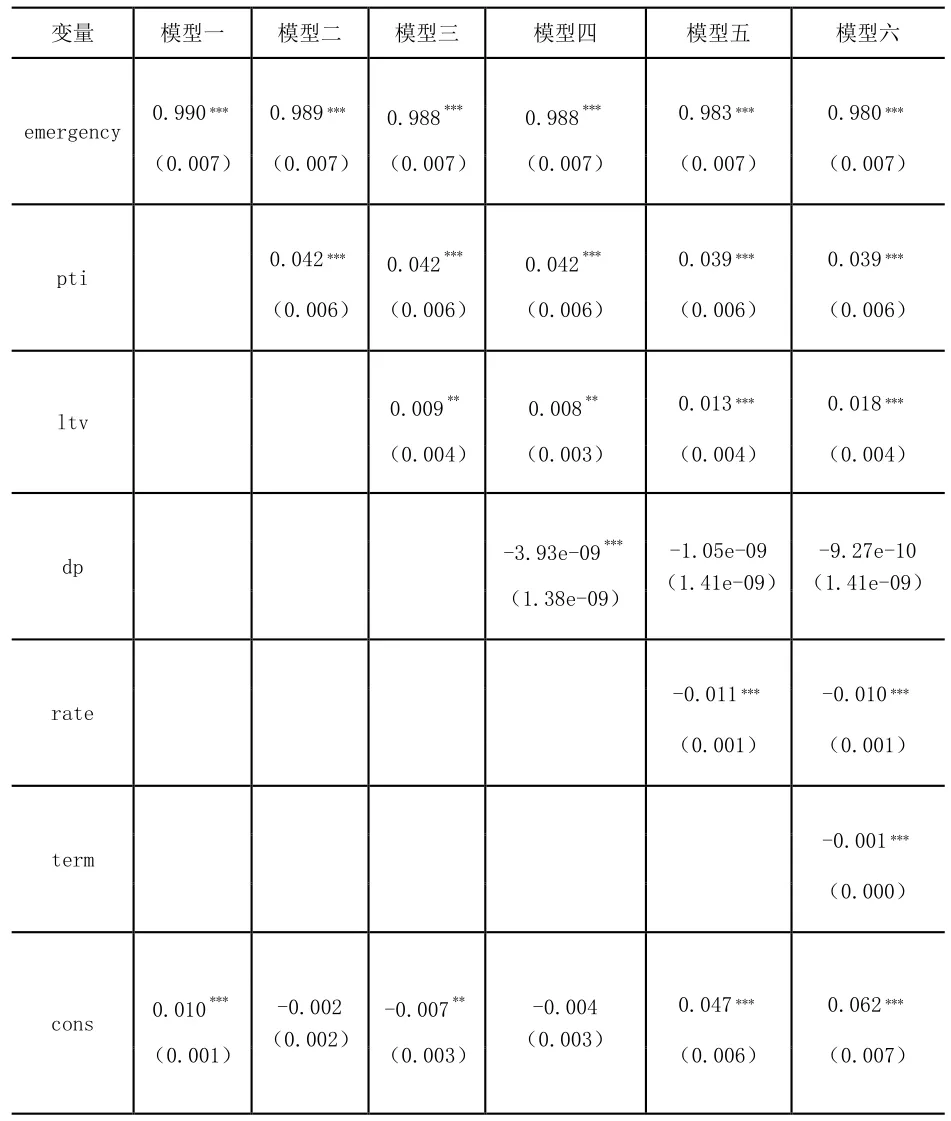

本研究用二值选择模型对被解释变量进行研究,对模型进行Logit回归,表3显示了模型的分析结果。

表3 实证分析结果

模型一的结果表明,在考虑单因素的情况下,触发事件(emergency)的系数估值为0.990,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.990,且这种关系在1%的置信水平上非常显著;在考虑到多因素的情况下,模型二的结果表明,在考虑触发事件(emergency)与偿债收入比(PTI)两个因素的情况下,触发事件(emergency)的系数估值为0.989,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.989,且这种关系在1%的置信水平上非常显著;模型三的结果表明,在考虑触发事件(emergency)、偿债收入比(PTI)与贷款价值比(LTV)三个因素的情况下,触发事件(emergency)的系数估值为0.988,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.988,且这种关系在1%的置信水平上非常显著;模型四的结果表明,在考虑触发事件(emergency)、偿债收入比(PTI)、贷款价值比(LTV)与首付款金额(DP)四个因素的情况下的系数估值为0.988,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.988,且这种关系在1%的置信水平上非常显著;模型五的结果表明,在考虑触发事件(emergency)、偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)与房贷利率水平(rate)五个因素的情况下的系数估值为0.983,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.983,且这种关系在1%的置信水平上非常显著;在考虑触发事件(emergency)、职业(professional)、偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)、房贷利率水平(rate)及贷款期限(term)六个因素的情况下的系数估值为0.980,在发生突发事件的情况下,个人住房抵押贷款的违约概率会提高0.980,且这种关系在1%的置信水平上非常显著。实证结果表明,无论是考虑单因素还是进行多因素分析,触发事件(emergency)对个人住房抵押贷款违约风险影响均非常显著,影响系数均为正值,即触发事件(emergency)显著提高个人住房抵押贷款的违约风险。

四、结论及建议

1.主要研究结论

本文通过H商业银行的经验数据论证了突发事件冲击下个人住房抵押贷款的违约情况及触发事件(emergency)、职业(professional)、偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)、房贷利率水平(rate)及贷款期限(term)六个因素对个人住房抵押贷款风险的影响程度,通过logit模型回归,回归结果显示变量对解释变量的影响显著,主要结论如下:

(1)突发事件显著影响了商业银行个人住房抵押贷款违约风险,突发事件与个人住房抵押贷款违约风险成正相关关系,在突发事件冲击下,个人住房抵押贷款违约风险显著提高。

(2)其他因素中,偿债收入比(PTI)、贷款价值比(LTV)、首付款金额(DP)、房贷利率水平(rate)及贷款期限(term)均对个人住房抵押贷款违约风险有影响,且部分因素影响较为显著,本研究暂不一一列示。

2.政策建议

关于住房抵押贷款风险防范及控制方面,不少学者进行了有益的研究,根据本文的研究结论,为促进我国个人住房抵押贷款健康发展,提出如下政策建议:

目前商业银行个人住房抵押贷款风险防范及控制的理论较多,但关于突发事件的研究较少,在遇到突发事件时,商业银行、微观个体通常来不及适时采取相应的风险防范措施,就会造成个人住房抵押贷款违约。因此,本研究建议,一是建立健全个人住房抵押贷款的担保和保险制度,在遇到突发事件影响时,由担保和保险机构来进行风险缓释,避免引起系统性的金融风险,影响正常的经济运行;二是商业银行应加强风险抵御意识,足额计提拨备,这样在突发事件出现,个人住房抵押贷款出现大面积违约时,商业银行有足够的风险抵御能力;三是微观主体(个人)应提高储蓄率,避免超前消费,提高突发事件冲击下抵御风险的能力和履约能力。