双碳目标下中国绿氢合成氨发展基础与路线

2022-09-01李育磊董斌琦夏定国

推动全社会绿色发展,实现碳达峰、碳中和,是产业结构调整的强大动力,也为产业结构优化升级提供了重大战略机遇。

研究表明,理想的DNA条形码序列应具有明显的种间变异和足够小的种内变异。对各条形码的扩增序列在植物种内和种间变异数据进行分析(表4),发现DNA条形码在种内变异的大小依次排序为:psbA-trnH > rbcL > psbK-psbI > matK;种间变异大小依次排序为:rbcL > psbA-trnH > psbK-psbI > matK。

氢能作为清洁、安全、高效的二次能源,来源途径多,应用领域广。是实现大规模可再生能源利用的重要载体,可实现多异质能源跨地域和跨季节的优化配置,形成可持续高弹性的创新型多能互补系统

,因此发展绿色氢能技术是实现双碳目标的重要路径之一。

2020 年,全球氢气消耗量约为0.90 亿吨,约合0.72 亿吨氢气用于合成氨和炼油,约合0.18 亿吨氢气与其他气体混合,用于制造甲醇和炼钢

。氨是氮氢化合物,广泛应用于氮肥、制冷剂及化工原料。2020 年全球工业合成氨1.8 亿吨,约80%的氨作为化肥原料,其余20%的氨用于合成工业化学品,全球仅生产灰氨,每年就排放5亿吨二氧化碳

,占全球能源消费的2%

,其中,约90%的氨产量采用哈伯-博世法工艺

。按照每生产1吨氨消耗0.18 吨纯氢计算,每年生产氨约消耗氢气0.33亿吨。

LRH-250CL低温生化培养箱,上海一恒科学仪器公司;3k15高速冷冻离心机,美国 Sigma公司;FD5-Serious真空冷冻干燥机,GOLD SIM仪器公司;SPARK酶标仪,瑞士TECAN仪器公司;K9860全自动凯氏定氮仪,济南海能仪器公司;哈西多功能 pH计,上海哈西分析仪器有限公司。

Mu:Lao Yang,have you prepared something for the New Year?

2021年,国际能源署发布的2050年净零排放路线图研究报告指出,至2050 年,全球氢能需求量将增长至5.28亿吨,约60%来自于电解水制氢,占全球电力供应的20%。同时,将会有超过30%的氢气用于合成氨和燃料。未来,氨不仅用于生产氮肥与化工原料,还将作为能源燃料,满足全球45%的航运能源需求的,并与一氧化碳掺烧,实现二氧化碳减排

。全球每年将投入超过140 亿美元用于氨的生产,其中,80%采用接近零排放的生产路线

。

未来绿氢合成氨技术发展迭代主要取决于采用不同的电解水技术路线,可与液化空气等储能装置耦合,实现系统冷热电互济,放大系统灵活性,提升系统综合转换效率。Lee等

认为在不同电价情景下,应采用不同电解制氢技术,其中,碱性电解技术适用于低电价情景,固体氧化物电解技术效率最高,适用于高电价情景;Meng等

提出将液化空气储能与电解制氢合成氨技术进行结合,放大系统灵活性,充分利用多余热量,提升系统综合转换效率至83%,绿氨生产1 kg NH

耗电仅为7.4 kWh,与天然气合成氨单位耗能相近

,将大幅度降低氨的成本。

考虑可再生能源制绿氢合成氨及其应用对于全球实现碳中和至关重要(详见图1)。美国、欧盟、日韩等发达国家均开始布局绿氨项目。美国能源部支持了17 个绿氨项目

,旨在将可再生能源转化为能源密度高的碳中性液体燃料。欧盟已将氨作为氢贸易主要技术路线之一,开始布局绿氢合成氨基础设施,开展绿氢制氨在交通及工业领域应用的示范研究

。日本计划到2030 年用氨与燃煤混烧,替代燃煤发电站20%的煤炭供应,2050 年实现纯氨发电

,并在中东、澳大利亚等国家和地区建造海外绿氨生产基地。韩国政府宣布力求打造全球第一大氢气和氨气发电国。采用绿氢制氨技术路线已成为氢能清洁利用,实现双碳目标重要战略。

1 中国发展绿氢合成氨产业的重要意义

1.1 中国合成氨产能产量及消费或稳居全球第一

中国合成氨工业自20 世纪20 年代起步发展,目前已成为全球最大的合成氨生产及消费国家,2020 年,我国合成氨产能约6676 万吨

,其中,规模在30 万吨/年及以上的产能占总量3/4 以上,约73.7%是煤制氨

。2020 年我国合成氨产量约5884 万吨

,约占全球产量的1/3。中国氮肥工业协会整理数据显示,我国合成氨主要运用于农业和工业,从下游需求来看,尿素占比最大,约为68%,其他化肥占比18%,化工行业占比14%。未来,随着技术进步,氨将进一步应用于发电机组掺烧与航运燃料,相关研究预测,至2050 年,中国交通行业将消耗3.8 亿标准煤能源,其中,氨作为燃料将贡献4780 万吨标准煤

,未来在长途航运方面,氨能将被广泛应用。因此,中国的氨产量及消费需求或稳居全球第一。

1.2 布局绿氢合成氨产业是双碳目标重要实现路径

第一阶段(当前—2025年)主要任务为完善政策规划,提升技术水平,先行示范为主:产业定位逐步清晰、产业政策与安全标准逐步健全;电-氢-氨-化模式不断创新;以西部、东北部及东部用氨大省为主的规模化示范项目将陆续实施,为产业健康发展奠定基础。

1.3 发展绿氢合成氨产业有利于构建清洁电力系统

电解水制氢与储能系统搭配可促进大规模高比例可再生能源的电力供给系统,实现多异质、跨地域、跨季节的优化配置。按照2020 年合成氨产能进行评估,若通过可再生能源绿氢合成氨进行替代,约合需要电力装机1 亿千瓦,占2020 年我国电力总装机22 亿千瓦的4.54%。若最低负荷按照50%计算,可提供0.5 亿~1.2 亿千瓦的可调节柔性负荷,可满足国家电网公司整个经营区内十四五期间需求侧响应能力指标。2021年1月7日,我国最高调度负荷创历史新高,负荷达到11.89亿千瓦,但全国5.3亿千瓦风电与光伏小计5亿未出力,3.7亿水电约2亿未出力,1亿天然气发电装机0.5亿未出力

,必须加强系统灵活调节电源建设,大力提升电力需求侧响应能力。相关研究也表明,至2060年,我国新能源利用规模将超过最大负荷15%左右,未来单纯依靠电力系统自身,难以充分实现新能源利用,还应建立健全需求侧资源利用体系

。未来,可再生能源绿氢合成氨装置可参与电力系统中的用户侧调峰辅助服务,将有效促进我国构建高比例可再生能源为主的电力系统,保障能源安全。

1.4 绿氢合成氨产业有助于培育中国氢能产业壮大

未来30 年,我国的绿氢合成氨产业总体可将分成三个阶段进行分析。

2 中国发展绿氢合成氨产业的基础条件

2.1 可再生能源发展进入大规模市场化阶段

发展可再生能源制绿氢合成氨面临的产业化技术如下。

2.2 电解水制氢及合成氨技术装备相对成熟

传统煤与天然气制氨工艺主要取决于原料气制备方式,与绿氢合成氨技术相同,最终均需要得到高纯度的氢气与氮气,再经过若干段分级压缩至高压,送至合成氨工艺塔。不同的是,绿氢需要通过可再生能源电解水制氢获取,因此,绿氢合成氨主要设备将包括可再生能源电力装备、电解水制氢设备、空分装置、合成氨装置,以上相关技术装备国产化程度较高。其中,目前能够实现规模化的电解水制氢技术主要分为碱性电解水与质子交换膜电解水技术,我国的碱性电解槽技术水平已处于行业领先,单体电解槽产能可达到1000 Nm

/h以上,单位标方氢气所需直流电耗小于4.6 kWh/Nm

,设备单位成本低于2000元/kW。此外,质子交换膜电解水技术均处于起步阶段,但成本偏高,未来主要取决于燃料电池技术发展进程。整体来讲,我国绿氢合成氨技术装备相对成熟,可支撑产业规模化发展条件。

2.3 具备就地或跨区替代现有灰氨基础条件

按照区域划分,华东地区合成氨产能约为1800 万吨/年,三北地区产能约为2700 万吨/年,华中地区与西南地区产能约各为1000 万吨/年。我国可再生能源布局主要以“三北”地区的风电、光伏、西南地区的水电、东部海上风电等大型集中式及各省分布式为主,整体可再生能源布局与现有合成氨产能基本重合,具有大部分产能实现就地供需平衡的条件。同时,在“宜电则电,宜氢(氨)则氢(氨)”的前提下,未来西北地区的戈壁与荒漠区域的绿氢合成氨项目,可利用管道及现有铁路运输至东部,华中区域可考虑通过铁路及槽罐车运输,可实现西部向东部及中部“运煤”到“运氨”转变。绿氢合成氨参与用户侧调峰辅助服务也将有助于西北地区的可再生能源基地、东部海上风电基地、西南水电基地加强系统灵活性调节。

3 基于可再生能源合成绿氨技术路线与发展趋势

3.1 绿氨制备技术路线

国内外对基于可再生能源驱动的绿氨生产工艺技术进行大量研究,主要包括电解水制绿氢合成氨、电催化、生物催化、光催化、电磁催化等绿氨制备技术

。其中,电催化分为液态电解质与固态电解质等技术路线

,需要研制高效可靠催化剂,产量的计量单位从微克到克不等

。光催化合成氨是利用可见光下的空气与水发生氧化还原反应生成氨,同样面临需要开发高效稳定的固氮光催化剂。生物催化合成氨技术暂不适用于规模化工业路径。电磁催化也尚未有工业化趋势的报道。总体来看,电解水制绿氢,并采用哈伯-博世法工艺合成氨的技术路径最为成熟,被认为是最有可能率先实现绿氨产业化技术路线。

3.2 存在问题

水电水利规划设计总院发布的《中国可再生能源发展报告2020》指出,截止到2020年底,中国可再生能源累计装机容量9.35亿千瓦,占全部电力装机容量22亿千瓦的42.5%,可再生能源发电量2.22万亿千瓦时,占中国全口径总发电量7.62亿千瓦时的29.1%

,中国可再生能源将进入大规模、高比例、市场化阶段,发挥能源清洁低碳转型的主导作用。新能源装备技术方面,我国陆上风电机组与晶硅电池组件产业链完备,是全球最大的风机与太阳能电池制造国。抽水蓄能及电化学储能等新型储能市场发展迅猛。未来,与改善西部地区生态环境相结合,可充分开发沙漠、戈壁、荒漠等地区,西南部流域及东部海域也将为新能源发展提供广阔的承载空间。可再生能源进一步引领能源生产和消费革命,为发展绿氢合成氨产业理清发展逻辑奠定基础。

(1)从政策层面看,20世纪90年代初,中国的知识产权制度开始萌芽,且发展状况乐观。但由于当时法律不够完善,尤其表现在不孚众望的执法过程中。

矽卡岩型矿围岩蚀变主要为矽卡岩化,形成钙铝石榴石及透辉石矽卡岩、透辉石榴矽卡岩等,呈条带状分布于岩体外接触带上,同时伴有碳酸盐化,与铜矿体关系密切,并伴有磁铁矿化、孔雀石化。

(1)由于可再生能源发电具有波动性、间歇性和不确定性,需要精确评估项目所在地区可再生能源出力特性与绿氢合成氨负荷特性,研究多维度不同功率配比下整体系统特性,模拟新能源绿氢系统的实时发电、制氢、上网或下网等状态,最大限度增加系统可再生能源电量占比。否则会出现大量占用电网调峰资源情况,并导致项目需要大量网电支撑。

(2)不同于传统化工,整个系统依托电力驱动,需要创新系统集成设计,搭建多场景电-氢-氨系统配置与运行模式,设计全工况能量管理策略,开展氢氨系统波动工况下动态协调与切换控制模拟,开发适应宽功率波动环境下电-氢-氨集群控制技术。

本阶段将重点突破绿氢制合成氨项目分类,解决两高及能耗指标政策问题;探索可再生能源-氢-氨系统与电网互济的政策支持,建立可再生能源制绿氢合成氨系统的碳减排方法学;制定各省绿氢合成氨项目及替代老旧煤、气制氨产业规划。并推动规模化示范项目开工建设。在发展路线上,本阶段将以西北部、东北部及东部具有大规模风电、光伏及用氨市场的区域为主,开展以风光储电源供应为主,电网补充为辅的10 万~20 万吨级的绿氢合成氨示范工程,探索氨电化学合成转化技术,论证绿氢合成氨系统与千万千瓦级新能源大基地耦合工程;储运以陆地液氨槽罐车运输为主,并开展铁路运输先行示范。依托现有煤炭、危化品码头建设液氨贸易码头。重点在尿素、化工材料、烟气脱硝等行业实现就近消纳;探索氨在工业锅炉领域掺烧、氨内燃机、氨直接燃料电池技术领域的应用。

3.3 绿氢合成氨技术发展趋势

基于熵权法的我国公共图书馆发展水平评价及其趋势研究 ………………………………………………………… 邵艳红(2/37)

果皮处理:清水浸泡黄豆适量,用柚子皮、橙子皮包住黄豆后,置于电饭锅里蒸40 min左右,然后接入0.8%纳豆菌后发酵并后熟。

4 绿氢合成氨在不同应用场景的竞争力分析

4.1 能量密度对比分析

氨作为能源使用,就应结合现实技术水平,评估在现有能源体系中的竞争力。氢、氨及常见能源产品热值特性见图2,单位价格热值指标的上限与下限分别取该能源产品近10年的历史最高与最低单位价格,中位值取近三年国内产品平均价格。与常规用于发电及燃烧的能源燃料相比:从物理特性来看,液氢的单位质量热值是最高的,达到28594 kcal/kg(1cal=4.2J),约为汽柴油及液化天然气的3 倍,约为液氨的6倍。但按照体积热值计算,液体形态的柴油热值最高,达到8772 kcal/L,约为液氢的4.5倍,液氨的3 倍,甲醇的2 倍。从经济特性来看,在固定式发电及供热应用领域,煤炭的单位价格热值中位值达到8 804 kcal/元,是天然气的1.6倍,液氨的6.7倍,气态氢气的6倍,液氢的9.2倍。在动力及交通应用领域,液氨的单位价格热值中位值为1312 kcal/元,与汽油相当,约为柴油的0.83 倍,气态氢气的0.9倍,液氢的1.4倍。液氨的质量与体积热值不具有明显优势,但作为不含碳的燃料能源,其储存优势及单位体积热值是优于液氢的。

第四章(画家之手)的内容为(题材范围的缩小)、(不同类型的画家:地位和风格)、(笔法类型:风格与地位)、(文人画家及其受众)、(赝造画家之手)、(代笔者)、(董其昌及其代笔者)、(金农及其代笔者)。在最后一章论及到代笔者的议题时,高居翰教授一再小心措辞,并在文末慎重提出:“董其昌是一位伟大的画家,金农也是一位伟大的画家。我写下这些并无他意。…………正是他们创造了我们借以判断的品味。如果本研究剥去了中国画家通常被赋予的表里不一的外套,证实他们在超然的精神和审美追求之外,仍有着尘世的需要和欲望,那么我想我这样做并没有贬低他们,而只是让他们显得更富有人性,我认为,这样更加可爱。”

4.2 不同应用场景竞争力分析

合成氨市场主要集中在传统的农业与工业方面,农业领域主要作为尿素、复合肥的原料。工业领域用于生产车用尿素和烟气脱硝。未来,己内酰胺、丙烯腈、硝酸、烟气脱硝市场对合成氨的需求均会有较大增幅。但氨的消费属性正逐渐变化。沙特正在建设全球规模最大的可再生能源光伏电解水制绿氢及合成氨工厂,预计2024年投产,并以液氨的形式向全球销售,或在终端市场再分解为氢气使用。2021年1月,国家能源集团实现了40兆瓦燃煤锅炉燃烧含35%氨的混氨燃料,项目运行平稳。日本计划将氨作为燃料,于2050年实现纯氨发电。全球各国已开始研究氨直接燃料电池及内燃机。

其次,引导学员制定相关的阅读计划,建立读书会,鼓励学员分享阅读感受。举例而言,西点军校就设立有教务长读书俱乐部,目的是汇集不同的观点。教务长和学员一同读书。学员在读完一本书之后还要进行读书汇报。通过设立教务长读书俱乐部,西点军校引导其学员不断读书,不断读好书,为每位学员提供了分享看法与观点的平台。我们可以效仿西点军校的做法,成立世界军事名著读书俱乐部,精选世界军事名著,引导学员同步阅读,分享阅读感受。

液氨与氢作为燃料,从经济特性来看,在固定式发电及供热应用领域,掺烧成本偏高,应分场景考虑其应用,例如在无碳或低碳需求场景的城市核心区,氨的掺烧及氨燃料电池直接发电技术也将被广泛应用。研究表明氨的发电装置可以应用于以可再生能源为主制氨的孤岛微网中,用于平衡合成绿氢合成氨系统自身的电力需求

。此外,针对氨燃料电池直接发电技术,已有研究表明,在相同电压和燃料利用率情况下,管状氨直接燃料电池效率可达到60%,是管状氢直接燃料电池效率的1.17倍

。

在动力及交通应用领域,液氨与柴油特性相似,随着氨内燃机、氨直接燃料电池技术及液氢储运技术的发展,可能出现多种技术路线:一是液氢的储存及加注,并通过氢燃料电池直接发电供能;二是液氨的储存及加注,通过氨内燃机及氨直接燃料电池供能;三是氨分解为氢后再进行供能。以上路线,主要取决于技术进步、路线经济性及其他领域的广泛应用程度,例如,研究表明,即便绿氨成本将至210~215欧元/吨,经过裂解及提纯获得的25 MPa 高纯氢成本也会超过3 欧元/kg,显然具有一定的应用局限性

。

因此,绿氢合成氨应重点替代现有煤、天然气制氨产能,深耕尿素、复合肥原料、合成材料、烟气脱硝等成熟市场,发挥最大的经济与环境效益。随着技术进步,政策完善及成本降低,待我国建立成熟的可再生能源绿氢合成氨供应体系,再规模化向动力能源及固定式发电供热领域应用。

4.3 可再生能源绿氢合成氨经济性评估

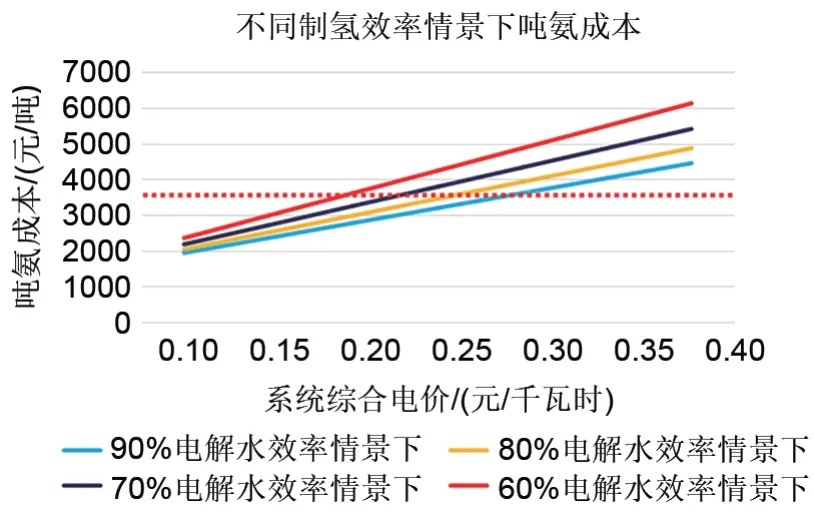

影响可再生能源绿氢合成氨的成本因素较多,包括风电光伏配比、利用小时、出力特性、电解水制氢规模、电氢氨工程耦合方案。剔除原材料及工程条件因素,最终体现为系统综合电价及电氢耦合效率。图3是可再生能源绿氢合成氨成本分析,假设电网进行富裕电力调峰,理想情况下系统达到8000 小时的额定负荷,当综合电价为0.1 元/千瓦时,每吨灰氨成本为1932~2351 元/吨,当综合电价为0.2 元/千瓦时,每吨碳氨成本为2772~3610 元/吨,当综合电价为0.3 元/千瓦时,每吨灰氨成本为3610~4870 元/吨。若煤价1000 元/吨时,每吨灰氨成本约合3000 元/吨,对应绿氨所需综合电价要控制在0.15~0.22 元/千瓦时;若煤价1200元/吨时,每吨灰氨成本约合3500元/吨,对应绿氨所需综合电价要控制在0.19~0.28元/千瓦时。

实际项目中,绿氢合成氨装置很难达到8000 小时,吨氨成本还将根据合成氨利用小数下降而提升。未来随着电改不断深入,可再生能源绿氢合成氨产业将会出现多种模式,需要与可再生能源发电、电力市场柔性负荷辅助调峰、终端应用、能耗双控及碳市场等因素紧密结合考虑,因地制宜地制定商业模式,来实现市场化。

伯虎正想继续回答安文浩,在伯虎身旁的小赵这时终于忍不住了,他脱口而出,让伯虎不得不把要说的话咽了下去。

最后,全波形反演/层析成像方法应该用来提取整套的弹性参数(包括S波速度)。虽然已经提出了基于弹性波动方程的全波形反演/层析成像算法(Brossier et al,2009;Gélis et al,2007;Shipp and Singh,2002),但弹性反演仍然存在正演问题计算量大和波动复杂(如P波到S波的转换)的问题,这就增加了反演中的非线性因素。

5 中国绿氢合成氨产业发展趋势分析

5.1 上位政策与能源发展规划分析

《“十四五”现代能源体系规划》制定了我国至2025 年的能源发展方针与主要目标,针对氢能提出要攻关的关键技术,开展多元化示范应用,并对2035 年我国能源高质量发展进行了展望

。《“十四五”能源领域科技创新规划》提出2025 年前,攻克高效氢气制备及全产业链技术,推动氢能与可再生能源融合发展

。《“十四五”新型储能发展实施方案》将可再生能源制氢(氨)作为“十四五”新型储能技术试点示范

。《氢能产业发展中长期规划(2021—2035 年)》提出2025 年前要初步建立较为完整的供应链和产业体系,并探索开展可再生能源制氢在合成氨中的应用;可再生能源制氢在2030年将广泛应用;到2035年,氢能对绿色转型发展起到重要支撑作用

。

总体来看,2025 年前,可再生能源制氢主要为开展关键技术攻关,完善体系政策,开展多元化示范。2035 年可再生能源绿氢将深度融入我国能源体系。考虑到绿氢合成氨的储运优势、技术装备相对成熟,拥有成熟的消纳市场等因素。将我国的绿氢合成氨产业总体分为2025 年、2035 年、2050年三个发展阶段分析。

5.2 中国绿氢合成氨发展趋势分析

氢能作为战略性新兴产业需要市场培育,必须解决绿氢成本高、储运难度大等问题。目前,氢气储存运输技术与成本制约产业发展,在大规模连续制氢且供销平衡的场景中,目前替代化工灰氢及炼钢具有可行性,但成本偏高,短期内不具有商业化价值。液氨可在常温常压下实现储存运输,液氨的单位体积质量密度是液氢的8.5 倍,液氨运输氢气体积效率是液氢的1.5 倍。利用可再生能源电解水制氢合成氨,对于年产10 万吨合成氨装置,消耗相同电量的情况下,按照质量计算,合成氨的产量是制氢的5.6 倍,但液氨储存所需的槽罐仅是液氢的0.64 倍。氨不仅拥有着完备的贸易、运输体系,大规模储存运输也具有优势明显,属于洲际能源贸易运输的优选载体

。目前,电催化与光电化学合成氨还处于研发阶段,产量的计量单位从微克到克不等

。因此,绿氢合成氨项目将率先实现规模化与商业化,具有培育电解水制氢技术装备先发优势,破解氢能产业初期的技术与市场难题。

相关研究表明,天然气、生物质和煤制氨工艺的碳排放分别为2.81、1.2和4.2 kg CO

/kg NH

。2020 年,我国合成氨单位产品平均综合能耗为1264 千克标准煤/吨

,按此评估合成氨产业总体能耗为7437万吨标准煤,占化工产业消耗4.2亿吨标煤总量的17.71%。其中,以天然气为原料的合成氨产量1195万吨

,约需消耗110亿立方米天然气,占我国天然气表观消费总量3280 亿立方米的3.35%。其余主要是煤及其他副产气制氨,若按照参考平均能耗估算,我国煤制氨约需消耗8297 万吨原煤,占我国原煤消费量39 亿吨的2.13%。我国化工产业的二氧化碳年排放量达到11 亿吨,占全国排放总量的10%。生产1吨合成氨,煤制氨二氧化碳排放量约为4.2 吨,天然气制氨的二氧化碳排放量约为2.04 吨,2020 年,我国合成氨产业二氧化碳总排放量达到2.19亿吨,占化工产业排放总量的19.9%

。加快布局绿氢合成氨项目,有利于减少天然气与原煤消费量,减少碳排放,助力碳达峰碳中和的实现。

(3)与传统化工系统稳定的运行特征不同,绿氢合成氨系统的波动性较强,需要进一步优化电解水、储氢、制氮、压缩、合成等各装置工艺方案,开展变负荷合成氨反应器优化升级,研究适应柔性生产的合成氨工艺流程技术。

第二阶段(2025—2035年)主要任务为规模化推广,多领域支撑,多元化应用:发展目标清晰、产业政策与行业监管健全、电-氢-氨-化模式成熟、产业结构及布局重塑态势明显,具有市场竞争力,终端应用更加多元化,逐步融入我国高效低碳能源体系。

本阶段绿氢合成氨的产业政策、行业监管健全成熟,随着电力体制改革,可再生能源-氢-氨系统与电网互济的政策日益完善,绿氢合成氨作为柔性可调节负荷将深度参与电网调峰,可再生能源制绿氢合成氨系统的碳减交易市场日趋成熟,绿氢合成氨将具有市场竞争力,国内合成氨产业将逐步被绿氢合成氨模式所替代,布局重心将向西北部转移,绿氢合成氨产业将成为可再生能源资源丰富但缺乏电力输送省份实现电力就地消纳,产业发展的重要抓手,百万吨级绿氢合成氨系统的柔性可调特性将被尝试应用于新能源大基地中。通过槽罐车运输、铁路运输、船舶运输将建立全国液氨供销体系。建立完善华北、华东液氨贸易中心。除传统的农业与工业市场外,氨在核心城市区的掺烧将被广泛应用,氨内燃机、氨直接燃料电池技术日益成熟,氨在陆地、船舶等动力能源领域规模化应用,绿氨贸易额不断增加。

此外,预计以可再生能源为主的硝酸盐还原电催化、氮还原电催化、生物质电化学合成、光催化、热催化与等离子催化等绿氨制备技术将不同程度地开展示范。

第三阶段(2035—2050年)主要任务为推动产业格局重塑,助力实现双碳目标:将形成电-氢-氨化的供给网络,市场应用、体制机制科学健全的发展格局。绿氨与工业、电力、建筑、交通行业不同程度地融合,助力重塑我国西部与东部能源化工市场格局。

6 政策建议

6.1 战略研究

以推动能源革命,确保能源供应,坚持先立后破、通盘谋划为原则,立足于我国现有合成氨产能分布及市场应用,分地区统筹研究绿氢合成氨产业对我国构建清洁电力系统、合成氨行业减碳、高耗能产业转移、能源贸易的作用与影响,制定详细的绿氢合成氨产业发展实施路线图,2025 年前重点规划绿氢合成氨替代现有煤制氨落后产能项目,2030 年前与国际氨能应用相接轨,将发展绿氢合成氨产业与我国深化能源领域供给侧结构性改革,全面推进向清洁低碳、安全高效的现代能源体系转型的重大部署紧密结合,实现产业高起点开局、高质量实施、可持续发展。

6.2 规划布局

建议可再生能源资源丰富,尤其是煤制氨产能及应用需求较大的内蒙古自治区、河北、山东等省份,应重点研究绿氢合成氨产业对新能源就地消纳、节省当地能耗指标、实现高耗能产业转移、增加税收及就业的贡献,立足于合成氨消纳市场、运输条件、水资源情况,先行先试统筹布局一批具有引领性的重大示范项目。将绿氢合成氨产业与新能源大基地布局相结合,进一步提升新能源大基地中清洁能源装机容量、就地消纳比例、通道利用率。

6.3 政策支持

打破绿氢合成氨与电力、化工行业的政策壁垒,实现电-氢-氨化产业的有效联通。加快出台新增可再生能源和原料用能不纳入能源消费总量控制的实施细则,科学分类绿氢合成氨项目,实现“安全绿色”的审批通道。支持可再生能源发电侧制绿氢合成氨项目,制定电-氢-氨化与电网互济用电政策,及绿氢合成氨柔性负荷参与电网调峰的补贴政策;分类指导、稳步推进荒漠、戈壁、沙漠等可再生能源配套的电解水制氢合成氨选址单独设立化工园区的审批政策;出台绿氢合成氨碳减排方法学,支持增量项目碳交易。出台绿氨贸易政策。研究绿氢合成氨增值税降至与新能源同档税率、并享受增值税即征即退50%优惠,企业所得税“三免三减半”政策。

7 结 语

(1)中国发展绿氢合成氨产业的意义重大。可再生能源绿氢合成氨及其应用对于全球实现碳中和至关重要,发达国家均开始布局绿氨项目。我国合成氨产能6676万吨,产量5884万吨,合成氨产业总体能耗为7437 万吨标准煤,稳居全球第一。布局绿氢合成氨项目是双碳目标重要实现路径,发展绿氢合成氨产业有利于构建清洁电力系统,绿氢合成氨产业有助于培育中国氢能产业壮大。

(2)我国已具备发展绿氢合成氨产业的基础条件。我国可再生能源发展进入大规模市场化阶段,截至2020 年,中国可再生能源累计装机容量9.35 亿千瓦,为绿氢合成氨产业奠定发展物质基础,绿氢合成氨所需的电解水制氢及合成氨技术装备国产化程度较高,且具备就地或跨区替代现有灰氨基础条件,华东与华中可实现产销平衡,同时,西北地区也具备跨区域运输条件。

(3)采用电解水制绿氢及哈伯-博世法工艺合成氨的技术路径最为成熟,被认为是最有可能率先实现绿氨产业化的技术路线。未来绿氢合成氨技术发展迭代主要取决于采用不同的电解水技术路线,可与液化空气等储能装置耦合,实现系统冷热电互济,放大系统灵活性,提升系统综合转换效率。若煤价1000元/吨时,每吨灰氨成本约合3000元/吨,对应不同效率的电解水制氢系统,绿氨所需综合电价要控制在0.15~0.22元/千瓦时。

(4)我国绿氢合成氨产业分三步走,第一阶段(当前—2025年)主要任务为完善政策规划,提升技术水平,先行示范为主;第二阶段(2025—2030年)主要任务为规模化推广,多领域支撑,多元化应用;第三阶段(2035—2050年)主要任务为推动产业格局重塑,助力实现双碳目标。

(5)建议我国制定详细的绿氢合成氨产业发展实施路线图。可再生能源资源丰富,尤其是煤制氨产能及应用需求较大的省份,先行先试统筹布局一批具有引领性的重大示范项目,将绿氢合成氨产业与新能源大基地布局相结合。制定电-氢-氨化与电网互济用电政策,及绿氢合成氨柔性负荷参与电网调峰的补贴政策。

[1] 凌文,刘玮,李育磊,等.中国氢能基础设施产业发展战略研究[J].中国工程科学,2019,21(3):76-83.LING W, LIU W, LI Y L, et al. Development strategy of hydrogen infrastructure industry in China[J]. Strategic Study of CAE, 2019,21(3):76-83.

[2] AGENCY I E.Global hydrogen review 2021R].2021.

[3] Hydrogen Council, McKinsey Company. Hydrogen insights report 2021[R].Belgium:Hydrogen Council,McKinsey&Company,2021.

[4] KYRIAKOU V, GARAGOUNIS I, VOURROS A, et al. An electrochemical Haber-Bosch process[J].Joule,2020,4(1):142-158.

[5] International Renewable Energy Agency. Reaching zero with renewables: Eliminating CO

emissions from industry and transport in line with the 1.5 oC climate goal[R]. Abu Dhabi: International Renewable Energy Agency,2020.

[6] International energy agency. Net Zero by 2050[R]. France:International Energy Agency,2021.

[7] AGENCY I E.Ammonia Technology Roadmap[R].2021.

[8] 新能源网.美国能源部支持新的绿色氨技术突破[EB/OL].(2021-11-29)[2020-12-01].http://www.china-nengyuan.com/news/164028.html.

[9] AGENCY I E.Hydrogen in Latin America[R].2021.

[10]International Energy Agency. Hydrogen in North-Western Europe[R].2021.

[11]中国能源报.日本更新《2050 碳中和绿色增长战略》[EB/OL].(2020-12-25) [2021-08-07]. https://baijiahao. baidu. com/s? id=1707421638747517128&wfr=spider&for=pc.China Energy News. Japan has issued《The strategy of low carbon development to 2050》[EB/OL]. (2020-12-25) [2021-08-07]. https://baijiahao.baidu.com/s?id=1707421638747517128&wfr=spider&for=pc.

[12]中国化工报.气头氮肥、甲醇迎来新的发展机遇[EB/OL].(2021-03-02) [2022-01-06]. http://www.ccin.com.cn/detail/efb2d8d400f023a 9664b2285a8a480b4.

[13]顾宗勤,苏建英.氮肥甲醇产业应勇担减碳重任[J].中国石油和化工产业观察,2021(8):30-31.

[14]中化新网. 2020 年氮肥行业合成氨产量、尿素产量、利润总额20强公布[EB/OL]. (2021-05-27) [2021-05-27]. http://www.ccin.com.cn/detail/445045b693b30e851cef9c5c2976393a.

[15]能源转型委员会. 中国2050:一个全面实现现代化国家的零碳景图[R].北京:能源转型委员会,2021.

[16]ARORA P, SHARMA I, HOADLEY A, et al. Remote, small-scale,‘greener’ routes of ammonia production[J]. Journal of Cleaner Production,2018,199:177-192.

[17]中华人民共和国工业信息化部.合成氨行业能效“领跑者”实践经验[EB/OL]. (2021-03-02) [2021-03-02]. https://www.miit.gov.cn/jgsj/jns/gzdt/art/2021/art_4fdc15363bc342a79f27c4a6227dde6d.html.

[18]国家能源局新闻发言人.国家能源局召开发布会介绍2021年一季度我国能源形势等有关情况并答问[EB/OL]. (2021-01-28) [2022-01-29]http://www.gov.cn/xinwen/2021-04/30/content_5604055.htm.

[19]舒印彪,张丽英,张运洲,等.我国电力碳达峰、碳中和路径研究[J].中国工程科学,2021,23(6):1-14.SHU Y B, ZHANG L Y, ZHANG Y Z, et al. Carbon peak and carbon neutrality path for China's power industry[J]. Strategic Study of CAE,2021,23(6):1-14.

[20]舒印彪, 陈国平, 贺静波, 等. 构建以新能源为主体的新型电力系统框架研究[J].中国工程科学,2021,23(6):61-69.SHU Y B, CHEN G P, HE J B, et al. Building a new electric power system based on new energy sources[J]. Strategic Study of CAE,2021,23(6):61-69.

[21]SALMON N, BAÑARES-ALCÁNTARA R, NAYAK-LUKE R.Optimization of green ammonia distribution systems for intercontinental energy transport[J].iScience,2021,24(8):102903.

[22]HAO Derek,WEI Yunxia,MAO Liang,et al.Boosted selective catalytic nitrate reduction to ammonia on carbon/bismuth/bismuth oxide photocatalysts[J].Journal of Cleaner Production,2022,331:1-7.

[23]ZHAO X, JIA X X, ZHANG H B, et al.Atom-dispersed copper and nano-palladium in the boron-carbon-nitrogen matric cooperate to realize the efficient purification of nitrate wastewater and the electrochemical synthesis of ammonia[J]. Journal of Hazardous Materials,2022,434:128909.

[24]LIU X L, SHEN Z R, PENG X Y, et al. A photo-assisted electrochemical-based demonstrator for green ammonia synthesis[J].Journal of Energy Chemistry,2022,68:826-834.

[25]顾红宾.《中国可再生能源发展报告2020》[R]. 苏州: 水电水利规划设计总院,2021.GU Hongbin. China renewable energy and development report 2020[R]. Suzhou: China Renewable Energy Engineering Institute,2021.

[26]WANG L, XIA M K, WANG H, et al. Greening ammonia toward the solar ammonia refinery[J].Joule,2018,2(6):1055-1074.

[27]刘恒源, 王海辉, 徐建鸿. 电催化氮还原合成氨电化学系统研究进展[J].化工学报,2022(1):32-45.LIU H Y, WANG H H, XU J H. Advances in electrochemical systems for ammonia synthesis by electrocatalytic reduction of nitrogen[J].CIESC Journal,2022(1):32-45.

[28]WU Z Y, KARAMAD M,YONG X, et al. Electrochemical ammonia synthesis via nitrate reduction on Fe single atom catalyst[J].Nature Communications,2021,12(1):2870.

[29]LEE B, LIM D, LEE H, et al. Which water electrolysis technology is appropriate? : Critical insights of potential water electrolysis for green ammonia production[J]. Renewable and Sustainable Energy Reviews,2021,143:110963.

[30]QI M, KIM M, DAT VO N, et al. Proposal and surrogate-based cost-optimal design of an innovative green ammonia and electricity co-production system via liquid air energy storage[J].Applied Energy,2022,314:118965.

[31]ARNAIZ DEL POZO C, CLOETE S. Techno-economic assessment of blue and green ammonia as energy carriers in a low-carbon future[J]. Energy Conversion and Management, 2022,255:115312.

[32]FASIHI M, WEISS R, SAVOLAINEN J, et al. Global potential of green ammonia based on hybrid PV-wind power plants[J].Applied Energy,2021,294:116170.

[33]LUO Y, LIAO S T, CHEN S, et al. Optimized coupling of ammonia decomposition and electrochemical oxidation in a tubular direct ammonia solid oxide fuel cell for high-efficiency power generation[J].Applied Energy,2022,307:118158.

[34]MAKHLOUFI C, KEZIBRI N. Large-scale decomposition of green ammonia for pure hydrogen production[J]. International Journal of Hydrogen Energy,2021,46(70):34777-34787.

[35]国家发展改革委, 国家能源局.“十四五”现代能源体系规划[R/OL].(2022-1-29)[2022-03-22].

[36]国家能源局, 科学技术部.“十四五”能源领域科技创新规划[R/OL].(2021-11-29)[2022-04-03]http://www.gov.cn/zhengce/zhengceku/2022-04/03/content_5683361.htm.

[37]国家发展改革委,国家能源局.“十四五”新型储能发展实施方案[R/OL].(2022-2-10)[2022-03-21].https://www.ndrc.gov.cn/xxgk/zcfb/tz/202203/t20220321_1319772.html?code=&state=123.

[38]国家发展改革委, 国家能源局. 氢能产业发展中长期规划(2021—2035年)[R/OL].(2022-3-23)[2022-03-23].https://www.ndrc.gov.cn/xxgk/zcfb/ghwb/202203/t20220323_1320038.html?code=&state=123.