金融技术效率的测度及影响因素分析

——以我国30个省(区、市)2008~2020年的面板数据为例

2022-08-31徐以强刘筱慧

李 刚 徐以强 吴 岩 焦 阳 刘筱慧

(东北大学工商管理学院,沈阳 110819)

引 言

“供给侧结构性改革”是中国经济转型升级的重要指引,金融供给侧结构性改革则是其中的关键一环,其不仅关系到传统产业的产能过剩化解和沉淀资源释放,实质上也是推动新兴产业发展的基础支撑[1]。金融供给侧结构性改革要想取得成效,必须对我国金融行业有一个清晰的认识,其中,对于金融技术效率的准确测算及影响因素分析具有重要意义。经济学意义上的技术效率是指投入与产出之间的关系,在既定投入下实现产出最大化,或者在生产既定的产出时实现投入最小化。前者是从产出的角度出发去定义技术效率[2],后者是从投入的角度出发去定义技术效率[3]。对金融行业相关效率的测算一般有参数化方法和非参数化方法,参数化方法的代表方法是随机前沿分析方法(SFA),非参数化方法的代表方法是数据包络分析法(DEA)。Hu等[4]使用DEA方法测算我国各省(区、市)的金融业资源配置效率,Wang等[5]使用DEA方法,对我国各省(区、市)金融效率进行了测度,Wild[6]同时使用DEA和SFA方法对欧元区的金融市场效率和风险聚集效应进行了研究,杨鹭和艾洪德[7]使用DEA方法对我国15家商业银行的普惠金融效率进行了研究。王韧和李志伟[1]在对我国金融技术效率的异质性特征和产业传导机制进行研究时选择了SFA方法中的超越对数生产函数对金融技术效率进行了测算。Al-Gasaymeh[8]使用 SFA 方法测算了海湾合作委员会国家2007~2014年期间的银行成本效率。Chen和Lu[9]使用SFA方法研究了宏观经济因素对我国城市银行效率的影响。Shamsuddin和 Dong[10]使用SFA方法中的超越对数生产函数对澳大利亚1985~2008年市银行的效率进行了实证研究。Shokr和 Al-Gasaymeh[11]研究埃及货币政策与银行贷款和商业银行成本效率的关系,选择SFA方法测算了商业银行的成本效率。

金融技术效率的影响因素方面,Thanh[12]使用欧洲的数据对数字化转型与金融发展之间的关系进行了实证分析,研究发现企业和公共部门的数字化水平以及个人的数字技能在金融发展中发挥着关键的作用,数字化可以显著提高金融化的深度和效率。Mignamissi和Djijo[13]使用部分非洲国家的数据对数字鸿沟与金融发展之间的关系进行了实证分析,研究发现信息通信技术的鸿沟严重阻碍了非洲国家金融的发展。程翔等[14]通过研究我国金融发展水平的空间差异与影响因素,发现经济发展水平、科技发展水平对我国区域金融发展具有显著的正向作用,科技发展水平极大地促进了金融行业的发展。史恩义[15]认为,政府在金融发展中起到了积极的作用,但政府干预过多会造成金融抑制。

综上分析可知,在金融技术效率测度方面,王韧和李志伟[1]、赵金楼等[16]认为,DEA 在具体操作时不考虑随机误差项的影响,而且不能对达到技术效率的单元进行比较,而SFA可以有效避免这些不足。邢宏洋等[17]认为在使用SFA方法时,关键问题在于生产函数的选择。张友棠和杨柳[18]为了避免生产函数选择上的随意性,使用假设检验方法来确定合适的生产函数。程慧平等[19]也使用假设检验来确定适宜的生产函数形式。基于此,本文借鉴张友棠和杨柳[18]、程慧平等[19]选择生产函数的做法,对我国各省(区、市)金融技术效率进行研究。在金融技术效率影响因素的分析方面,很少有学者考虑普惠金融发展水平和高等教育水平。因此,本文除了研究政府干预力度和科技发展水平的作用效果之外,还试图探究普惠金融发展水平以及高等教育水平对金融技术效率的作用效果。

1 研究方法

1.1 金融技术效率测度方法

本文选择Battese和Coelli[20]提出的针对面板数据的随机前沿模型(SFA)来测算我国30个省(区、市)的金融技术效率,该模型如式(1)所示:

式 (1)中,yit表示第i个研究对象在第t年的产出,f(xit;β;t)表示生产前沿面,xit表示第i个研究对象在第t年的投入,i=1,2,…,I;t=1,2,…,T,β是待估计参数。vit表示随机误差项,用来说明统计噪声,uit表示无效率项,用来表示研究对象实际达到的效率与生产前沿面之间的差距。对式 (1)两边取对数,得到式 (2):

在确定最优生产函数时,借鉴张友棠和杨柳[18]、程慧平等[19]的做法,使用广义似然比统计量进行假设检验。假设通过广义似然比统计量进行假设检验所确定的最优生产函数如式 (3)所示:

式 (4)中,γ为待估参数,γ越大表示技术无效率项越明显,这时使用随机前沿分析方法越合理。一般来说,要求γ应该大于0.5[21]。

参考王韧和李志伟[1]的做法,将金融技术效率分解为前沿技术进步(FTP)和前沿技术利用效率(TE)。设第i个研究对象的金融前沿技术利用效率为TEi,如式 (5) 所示:

对式 (3)中的变量t求导数,得到FTP表达式如式 (6)所示:

1.2 金融技术效率影响因素分析方法

Pitt和Lee[22]最先尝试将随机前沿模型的相关变量与影响因素一同回归,证明了基于随机前沿对相关效率的影响因素进行分析的方法是科学有效的。Battese 和 Coelli[23]改进了 Pitt和 Lee[22]的做法,使得随机前沿分析方法进行影响因素分析时更简便和稳定。因此,本文选择使用Battese和Coelli[23]提出的模型研究我国金融技术效率的影响因素,回归模型如式 (7)所示:

式 (7)中,uit表示无效率项,用来表示研究对象实际达到的效率与生产前沿面之间的差距,表示第i个研究对象的第n个影响因素在第t年的取值,εit表示随机扰动项。

为了避免遗漏影响金融技术效率的变量[18],本文构建一步法金融技术无效率模型,将影响金融技术效率的各因素与随机前沿模型中的其他因素一同回归,即将式 (3)和式 (7)进行合并确定影响因素与金融技术效率之间的关系,具体如式 (8) 所示:

2 中国省际金融技术效率测度分析

2.1 变量与数据

本文参考徐晓光等[24]、王韧和李志伟[1]的做法,选取金融业增加值作为金融体系的产出指标。综合王韧和李志伟[1]、张蕴萍等[25]、马正兵[26]的研究,选取金融业年末人民币贷款余额、金融业固定资产投资存量和金融业城镇单位平均从业人数作为投入变量。其中,金融业固定资产投资存量采用永续盘存法计算,以2008年为基准年。所有原始数据来源于国家统计局网站、各省(区、市)统计局网站、中国人民银行各省分行网站和《中国金融统计年鉴》(基于数据的可获得性,西藏及港、澳、台地区未包括在内)。

2.2 金融技术效率测度分析

本文首先选择完整形式的超越对数生产函数,该生产函数的具体形式如式 (9)所示:

式 (9)中,yit表示第i个研究对象在第t年的金融业增加值,Lit、Fit和Nit含义见表1。t表示具体的年份,vit表示随机误差项,用来说明统计噪声,uit表示无效率项,用来表示研究对象实际达到的效率与生产前沿面之间的差距。

利用Frontier4.1软件,得到式 (9)的估计结果如表1所示。由表1可知,γ等于0.74,在1%的显著性水平下显著,表明存在技术无效率项,且占主导地位,这说明使用随机前沿分析方法是合理的。

表1 超越对数生产函数模型估计结果

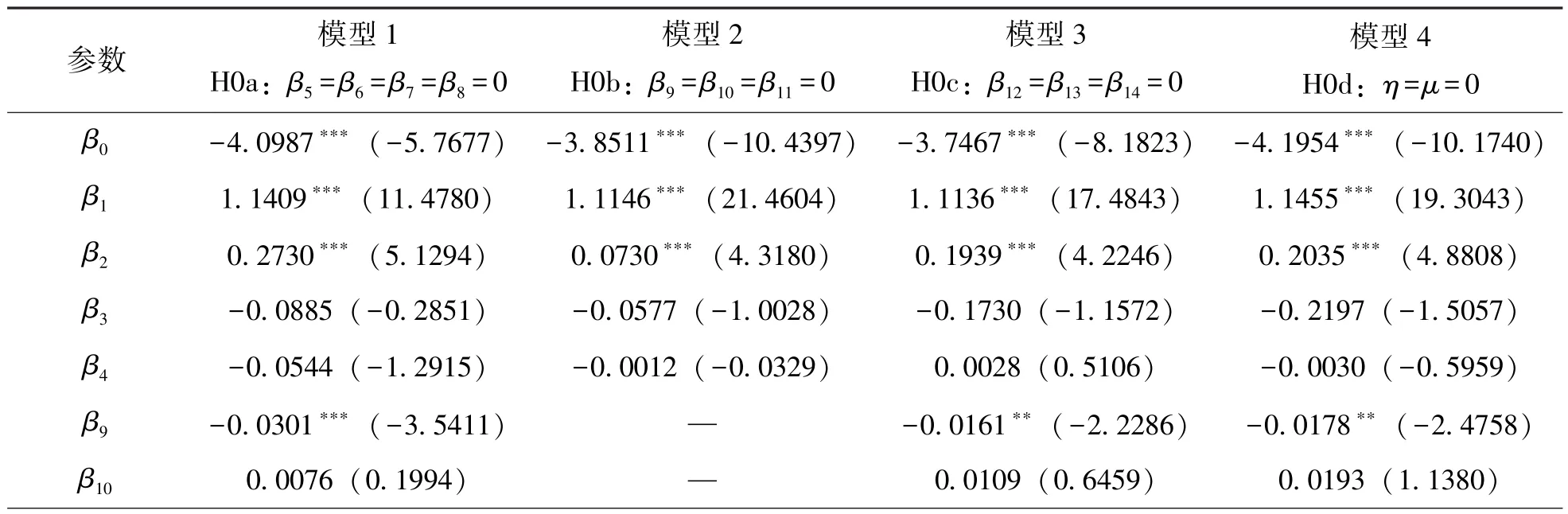

本文使用广义似然比统计量进行假设检验,其统计量λ=-2[L(H0)-L(H1)],其中L(H0)和L(H1)分别是原假设和备选假设的似然函数值。检验统计量λ服从混合卡方分布,自由度是受约束的变量个数。假设检验的目的分别是检验超越对数函数是否适合金融技术效率的测算;生产要素之间是否有替代效应;考察期内是否存在技术进步;技术是否呈中性以及无效率项是否存在。假设检验过程的参数估计结果及假设检验结果如表2和表3所示。

表2 随机前沿生产函数模型的估计结果

续 表

表3 模型假设检验结果

由于模型4被拒绝,故模型3为假设检验确定的最优模型。由模型3确定的最优生产函数的形式如式 (10)所示。模型3中,γ=0.74,且值在1%的水平下显著,表明本文选用SFA测算各省(区、市)金融业技术效率较为合适。式 (10)中所有变量定义与式 (9)相同。

由最优生产函数计算得到的30个省(区、市)2008~2020年的FTP和TE的均值在各省(区、市)上的变化如图1所示。通过该图可以发现,FTP在30个省(区、市)之间无变化,一直保持高度的稳定,而TE则变化较为明显。这说明国内不同地区金融行业所面对的政策和技术环境并无明显差异,但是不同区域的金融业对于制度完善或技术创新的吸收转化能力则存在明显差异,前沿技术利用效率TE主导着我国金融体系的投入产出效率,对金融技术效率的研究应该把重点放在前沿技术利用效率TE上。基于此,本文后续将主要围绕金融前沿技术利用效率的变化趋势以及影响因素展开分析。

图1 中国金融技术效率各构成要素的区域对比

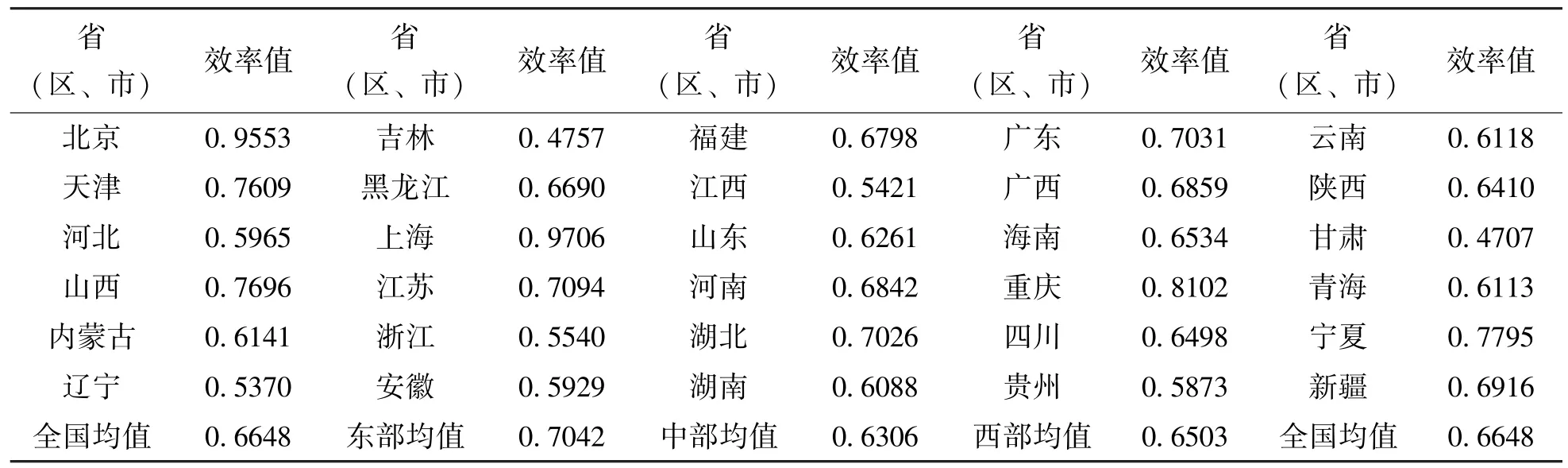

通过表4可知,金融前沿技术利用效率超过全国均值的省(区、市)有14个,包括:北京、天津、山西、黑龙江、上海、江苏、福建、河南、湖北、广东、广西、重庆、宁夏和新疆。其中,金融前沿技术利用效率值最高的省(区、市)为上海市,效率值为0.9706,效率值最低的省(区、市)为甘肃省,为0.4707。分区域看,东、中、西部地区金融前沿技术利用效率的均值分别为0.7042、0.6306、0.6503,东部地区金融前沿技术利用效率的均值最高,中部地区金融前沿技术利用效率的均值最低。

表4 各省金融前沿技术利用效率值

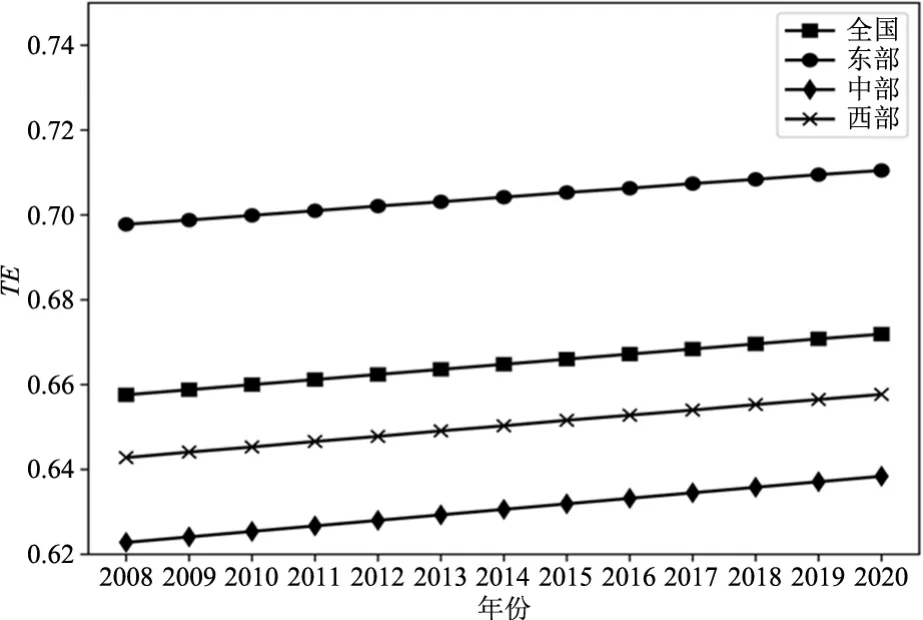

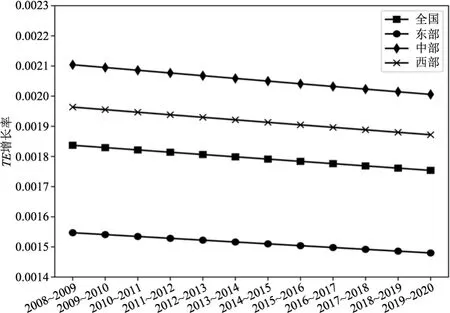

由图2和图3可知,我国整体及各地区的TE值从2008~2020年一直处于上升的趋势,这表明我国金融行业近些年随着各种技术的进步,通过自身的改革,不断提升自身对有利环境的吸收转化能力,对投入资源的利用能力,提高了自身的运营效率。其中中部地区的增长率最大,东部地区的增长率最小。由于东部地区金融业相比而言较为发达,通过技术的改进、政策的调整等措施对TE的提升并不会产生明显的影响,而中部地区TE最低,这时在某一方面的改进,如技术方面,都会对TE的提升产生巨大的影响,最终出现了东部地区TE的增长率小于中部地区的情况。

图2 各区域TE随时间变化趋势图

图3 各区域TE增长率随时间变化趋势图

通过图3可知,我国各区域TE的增长率从2008~2020年一直处于下降趋势。这种现象说明了我国政府近些年在金融行业的改革取得了一定的成效。近些年提出了诸多关于金融业服务实体经济、服务 “三农事业”方面的政策,力求使金融行业向其他行业让利。诸多政策的实施,对金融行业的盈利水平会产生直接的影响。近些年,金融行业的准入门槛也在降低,使得很多民间资本进入该行业,无形之中增加了金融行业的竞争力度,使得金融行业的垄断程度不断降低,进而对金融行业的盈利能力会产生很大的影响。各种因素有效遏制了金融行业 “脱实向虚”,增加金融行业的竞争力,同时势必会对TE的提升产生一定的抑制作用,出现TE的增长率逐年下降的趋势。同时本文发现,从全国整体情况来看,2019~2020年TE的增长率相比2018~2019年下降趋势最为明显,这表明2020年新冠肺炎疫情对金融业TE的增长起到了严重的抑制作用,整个金融业都受到了新冠肺炎疫情的影响。

3 金融技术效率的影响因素分析

3.1 变量与数据

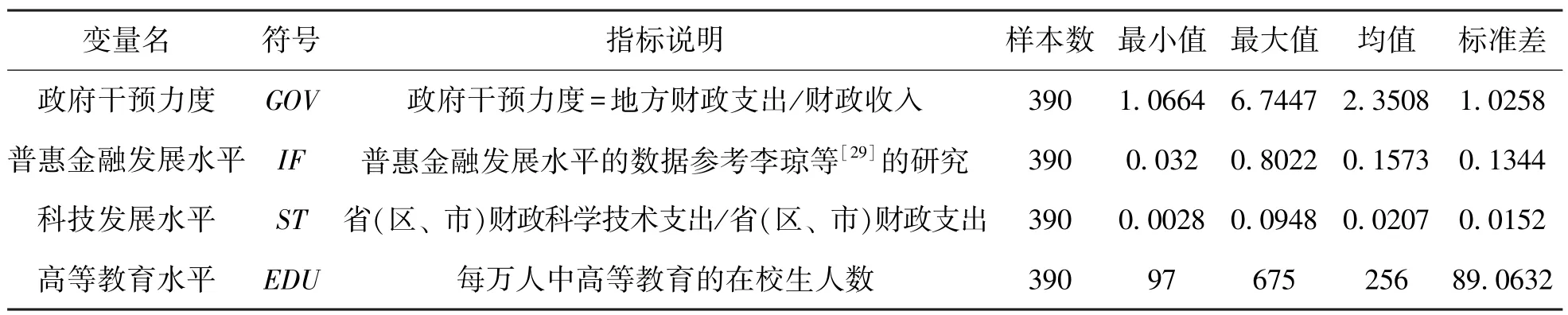

由前文可知,我国各省(区、市)金融技术效率的差异主要来源于金融前沿技术利用效率TE,因此,本节主要对TE的影响因素进行分析。本文选取的影响因素为政府干预力度、普惠金融发展水平、科技发展水平和高等教育水平。以上影响因素数据的时间跨度为2008~2020年。

政府干预力度:史恩义[15]通过分析认为,政府在金融发展中有积极的作用,但政府干预过多容易造成金融抑制。刘新平[27]通过分析指出,政府干预与信贷规模并非简单的线性关系,而是呈现正 “U”型关系。根据上述研究结论,本文认为政府干预力度与金融前沿技术利用效率之间可能存在非线性关系,即可能呈现正 “U”型或者倒 “U”型的关系。本文借鉴张璟和沈坤荣[28]的做法,使用地方财政支出与财政收入的比值来衡量政府的干预程度。

普惠金融发展水平:部分学者认为我国普惠金融的发展抑制了绝大部分普惠金融机构的发展。本文认为普惠金融初衷一定是可持续的,是包含金融行业在内的全面普惠,普惠金融的发展并不会持续抑制金融行业的发展,普惠金融的发展水平与TE可能存在非线性的关系。本文所使用的各省(区、市)普惠金融发展水平数据来源于李琼等[29]的研究。

科技发展水平:程翔等[14]研究发现,科技发展水平对金融发展具有显著的正向影响,科技发展水平对金融业的发展起到关键作用。本文使用各省(区、市)财政科学技术支出与各省(区、市)财政支出的比值作为衡量科学技术发展水平的指标。

高等教育水平:习总书记强调,人才是社会进步和经济发展的 “领跑者”。金融业的人才是我国深化金融业供给侧结构性改革的基础和保障,而高等教育的支持是不可或缺的。综上可见,高等教育水平是金融行业发展的重要影响因素,其影响着金融行业吸收转化有利因素的能力,进而影响着金融业的投入产出效率。本文使用每万人中高等教育的在校生人数来衡量各省(区、市)的高等教育水平。

各影响因素的具体情况以及描述性统计如表5所示。

表5 影响因素指标说明及描述性统计

3.2 影响因素分析

考虑到指标之间的独立性问题,本文使用方差膨胀因子(VIF)进行指标的多重共线性检验。各影响因素VIF的均值为1.989,且最大值为2.463,远小于10,故指标间不存在多重共线性。本文构建一步法金融技术无效率模型,如式 (11)所示。使用Frontier4.1软件对式 (11)进行回归拟合,回归结果如表6所示。

表6 影响因素回归系数表一

由表6可知,政府干预力度的二次方系数不显著,这说明政府干预力度与金融前沿技术利用效率之间不存在正 “U”或倒 “U”型关系,政府干预力度与金融前沿技术利用效率之间可能存在线性关系。因此,重新对影响因素进行回归拟合,结果如表7所示。

表7 影响因素回归系数表二

政府干预力度与技术无效率项的系数为0.0236,且在5%显著性水平下显著,表明政府干预会限制金融前沿技术利用效率的提升。由上文可知,我国出台的一些金融行业政策法规会限制金融前沿技术利用效率的提升,使其增长率逐年降低,通过影响因素的分析更加有力地证明了这一观点。

普惠金融发展水平与技术无效率的一次方和二次方系数分别为1.2493和-2.8534,且在1%的显著性水平下显著,表明我国普惠金融发展水平与TE具有明显的 “U”型关系,即当普惠金融发展水平较低时,普惠金融的发展会对金融业的发展产生抑制作用。而当普惠金融发展水平较高时,普惠金融的发展会对金融业的发展产生促进作用。李金龙和王颖纯[30]研究发现,很多普惠金融机构利润率较低,自身可持续发展难以为继。本文的研究结论可以很好地解释以上学者的研究结论。我国普惠金融事业目前还处于探索阶段,很多理论基础和实践经验还不成熟,普惠金融的发展会增加金融行业的成本,降低其运作效率。当普惠金融发展水平较高时,由于金融行业的普惠作用,使得低收入群体的整体发展水平不断提高,社会弱势一方的快速发展会使得整个社会发展水平得到巨大的提升,对金融行业产生巨大的反哺作用,进而使得金融行业的技术效率得到提升。高发展水平的普惠金融对金融行业产生促进作用是普惠金融可持续发展的必然要求,普惠金融应是包含金融行业在内的全面普惠。金融行业让利于其他行业、小微企业和低收入人群,并不是要让金融行业彻底破产,而应该是金融行业和服务对象之间的 “双向互利”,只有这样,普惠金融才能持续健康地发展下去。

科技发展水平与技术无效率项的系数为-2.9464,且在5%的显著性水平下显著,表明科技发展水平对我国金融前沿技术利用效率的提升具有显著的正向作用,这与程翔等[14]得出的结论相同。随着大数据、人工智能以及 “互联网+”的发展,金融行业正在发生着深刻的变化。对于金融业本身来说,大数据技术的利用,使得金融行业更加了解客户的需求,所做出的决策更加科学合理化。人工智能系统和智能化设备的使用取代了很多手工作业,提高了金融行业的运行效率,减少了因错误操作而造成的损失;另外,科技的进步使得整个社会的运行效率提升,各行各业与金融机构的业务往来效率更高。科技是第一生产力,金融行业应该充分利用科技的发展,提高自身的前沿技术利用效率,进而提升投入产出效率,同时降低运营成本。

高等教育水平与技术无效率的系数为-0.0005,且在1%的显著性水平下显著,表明高等教育水平对我国金融前沿技术利用效率的提升具有显著的正向作用,进一步表明人才是社会进步和经济发展的 “领跑者”,是我国经济社会发展不可缺少的重要资源。随着我国金融行业对外开放的脚步不断加快,金融领域的改革不断深入,金融行业一些问题逐渐凸显出来,以银行主导的金融领域效率低下、行业结构不合理等问题呼唤金融管理人才和科技人才。高等教育,尤其是金融领域的高等教育应着眼中国金融领域现实需求,培养既具有世界眼光,又能解决中国实际金融问题的高层次人才,推动中国金融行业不断向前。

3.3 稳健性检验

本文通过删除特殊值以及使用部分样本进行回归两种方式进行稳健性检验。稳健性检验结果如表8和表9所示。由表8和表9可知,对TE具有显著影响的各因素回归结果与表7一致。因此,本文得出的结论具有稳健性。

表8 影响因素稳健性检验一

表9 影响因素稳健性检验二

4 结论与启示

本文使用随机前沿分析方法对金融业技术效率及影响因素进行了研究。首先将金融业技术效率分解为前沿技术进步(FTP)和前沿技术利用效率(TE),然后使用随机前沿分析方法分别测度了FTP和TE。在对影响因素进行分析时,除了选择一些传统的影响因素之外,还将高等教育水平以及近几年的研究热点普惠金融作为影响因素,探究了其对金融技术效率的作用效果。在应用随机前沿分析方法时,使用了广义似然比的假设检验来确定具体生产函数形式。本文得出以下结论:

(1)我国金融前沿技术利用效率TE主导着我国金融体系的投入产出效率,是金融业技术效率存在地区差异的根源。金融技术效率的研究重点应放在金融前沿技术利用效率上。

(2)我国金融前沿技术利用效率TE的整体水平从2008~2020年一直处于上升趋势,这表明我国金融行业将资源的投入转化为产出的能力一直在上升。但是效率的增长幅度每年处于下降趋势,本文认为,这与我国进行的金融行业 “供给侧结构性改革”有很大的关系。近些年,我国出台了一系列纠正金融行业畸形发展的政策和措施,这在一定程度上限制了金融行业的盈利能力。金融前沿技术利用效率TE增长率的下降表明我国出台的相关政策和措施在限制金融行业过分 “躺赚”方面起到了一定的作用。分区域看,东、中和西部地区的整体金融前沿技术利用效率TE存在一定的差异,其中东部地区平均效率最高,中部地区平均效率最低,这一现象从2008~2020年一直未发生变化。

(3)从全国整体情况看,政府干预力度对金融前沿技术利用效率TE有明显的抑制作用。普惠金融的发展与TE有明显的正 “U”型关系,当普惠金融发展水平较低时,随着普惠金融的发展,金融前沿技术利用效率TE会下降,普惠金融的发展会对金融业的发展产生抑制作用。而当普惠金融发展水平较高时,随着普惠金融的发展,金融前沿技术利用效率TE会呈现上升趋势,普惠金融的发展会对金融业的发展产生促进作用。科技发展水平和高等教育水平与金融前沿技术利用效率TE均有明显的正向关系,在很大程度上促进了我国金融前沿技术利用效率TE的提升。以上影响因素通过对金融前沿技术利用效率的影响,间接地影响了我国金融行业的投入产出效率。