Development Under Pressure市场环境复杂 行业承压发展:2022年上半年家用空调行业现状分析

2022-08-30产业在线张青青

文_产业在线 张青青

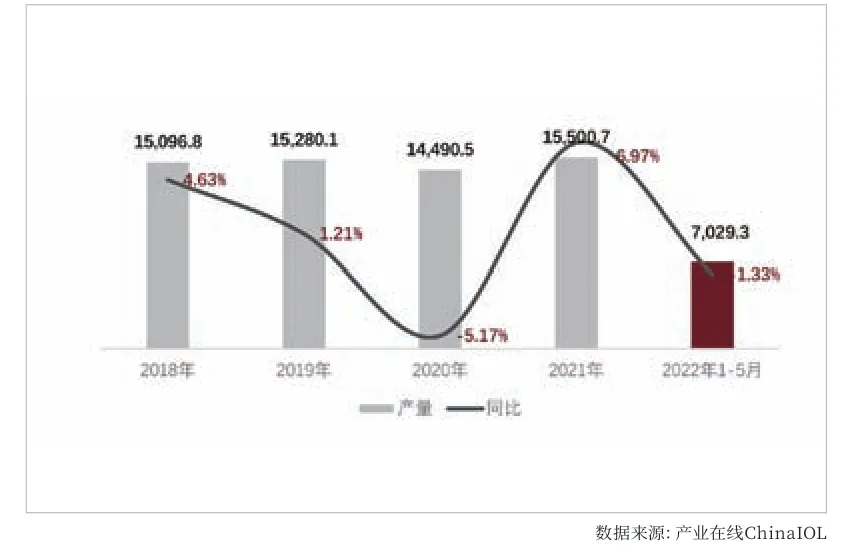

2018~2022年5月中国空调行业产量增长趋势对比(万台,%)

2018~2022年5月中国空调行业出口增长趋势对比(万台,%)

据产业在线监控数据显示,截止2022年5月,2022年上半年生产总量为7029.3万台,较2021年同期同比下降1.33%。6月排产约为1339万台,较2021年同期生产实绩下降12.4%。6月过半,结合与各企业沟通情况,预计6月实际生产情况更加低迷。

外销市场来看,一季度为外销市场的备货旺季,出口排产较往年同期是向好的,同比2021年同期实绩增长13.7%。进入二季度以后,受生产成本上升及国际市场通胀压力影响,出口排产趋势向下,6月外销排产下降21.6%。

内销市场来看,一季度初始受春节假期和财务结算的影响,1、2月生产下降0.96%,3月往后进入国内市场传统的备货旺季,然而在错综复杂的市场环境下,2022年4月生产下降1.21%,加之五一期间销售不佳,企业对于终端销售的信心遭受一定程度挫伤,6月内销排产较2021年同期实绩下降17.3%。

2022年上半年,国内外市场生产情况均承受不同程度的压力,从长远来看,内销需求下降,产量规模缩小,也将影响工厂生产效率和空调成本,对未来的外销市场的产品价格亦会产生一定影响。

2022年上半年,基于2021年同期低基数的情况下空调整体销售向好,截止2022年5月,产业在线监控数据显示,2022年1~5月家用空调销量累计增长1.2%。

外销市场来看,一季度出口实现稳定增长,1~3月空调累计出口量2196.97万台,同比增长5.49%,彼时内销市场需求相对不景气。二季度开始,空调出口进入淡季,叠加疫情对物流的影响,以及国际经济的通胀压力造成需求下降,二季度整体的出口情况受到了大幅影响,出口量有所下降。同时销售金额也因成本材料涨价有所上涨,也在一定程度上影响了空调出口。基于海外通胀、经济降温、需求下降、国际局势的复杂性加剧等种种因素,未来出口市场的恢复仍旧存在一定变数。

内销市场来看,一季度内销需求相对偏低,2022年一季度内销累计1770.37万台,同比下降1%。4月开始空调销售有所攀升,但实际增长幅度不及2021年。2022年入夏以来,全国多地天气并未进入绝对的暑热,加之多地疫情频发,疫情封控影响了物流和产业链的供应,内销实际情况达不到空调企业对市场预期。二季度作为内销市场的旺季时段,从多渠道的零售数据来看,5、6月份的家用空调不论线上线下销售情况均不乐观,行业整体对零售端也难再有更高的期待。大企业的裁员、降薪、降费节约成本信息,也都显示出企业为长期困难做准备,对短期国内市场的恢复偏向悲观。

空调行业的发展情况,除了受供需关系的绝对影响以外,房地产行业发展、宏观经济变化、居民消费水平、物流情况以及政策的调整等环环相扣影响着空调的产销变化。根据国家统计局数据显示,2022年5月全国居民消费价格指数CPI同比上涨2.1%,环比下降0.2%,CPI的上升叠加通货膨胀,在一定程度上影响了楼市。楼市作为家电行业的晴雨表,特别是对大家电行业影响较大。2022年一季度来看房地产的形势非常的不乐观,无论是销售面积还是竣工面积都处于下行状态。房地产对家电的影响会有一定的滞后性,现在销售的下滑会对2022年年底乃至2023年的家电销售都会有影响。目前国内很多省市和地区也开始逐渐松绑楼市,投入了一系列刺激性政策来推动房地产,但是在数据上产生体现应该说还需要时间,目前来看还是比较低迷的状态。总体上看,房地产政策的修复还是以稳为主,人民币存款上升也是平稳经济的积极信号。

2018~2022年5月中国空调行业内销增长趋势对比(万台,%)

同时由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数显示,2022年5月数据为102.6点,比上月回升1.57%,比2021年同期增长2.43%。宏观大环境上看,CPI、PPI剪刀差逐渐缩小,货运流量也在逐步恢复中。经济恢复平稳是空调行业向稳发展的信号基石,但是由于消费信心的恢复非一朝一夕之事,故也不宜对市场反弹的预期过于乐观。

2022年空调行业承压发展成为行业共识,但企业都没有放弃努力,一方面积极应对疫情反复带来的影响,另一方面积极关注细分消费市场,磨练核心技术,从追求规模向追求效益。目前空调企业应对成本压力普遍提价,谨慎避免恶性竞争,有利于长期行业进入良性循环,行业龙头企业的优势也将得到加强。

目前一二季度内销下滑趋势,预计三四季度下滑幅度将增大,预计2022年全年内销7966.6万台,同比下降5.9%,一季度出口增长较好,二季度随着需求下降,下滑严重,三四季度预计下滑将有所缓解,预计2022年全年出口6555.4万台,同比下降3.4%。

宏观层面,货币政策降准稳增长力度加强,消费刺激吹风鼓励汽车、家电等大宗消费,房地产市场政策放松多地出台稳楼市政策等,都有望带动空调行业及相关家电领域消费增长,值得关注。

在国际市场角度,随着海运和原材料成本得到一定缓解,以及国内部分空调企业在海外市场运营的加强,尤其是全球通胀背景下,对国内质优价廉空调产品的需求会有一定增加。海外市场增长下降的趋势或将有所改变。尤其是复杂国际局势下,中国同各大经济区域的合作都多有冲突,家用空调作为耐用品,其增长的确定性也将加强。空调市场从长期上看是向好的,各企业需保持不恐慌、不悲观、不着急的向好心态,但同时也要保持警惕、不过度奢望。

2021~2022年中国CPI、PPI指数对比