Chiplet,扛起芯片国产替代大旗?

2022-08-26@董师傅

@董师傅

老生常谈的国产替代,又有了新花样。

全球芯片产业链割裂,美国渴望芯片回流,而中国加速推动芯片国产替代,行业处在剧变的前夕。

此背景下,一个名为Chiplet的先进封装技术火出了圈。

那么,Chiplet到底是什么?为什么游资如此追捧?

芯片业,有一个著名的摩尔定律。

多年以来,芯片的晶体管容量每经过18个月增加一倍,从而推动工艺制程不断提升,目前2nm/3nm成为工艺制程的新高地。

与之同时,成本也愈发高涨。

据IBS统计,一个28nm芯片的设计成本在4000万美元,16nm芯片设计成本约1亿美元,而5nm芯片的设计成本更高达5.4亿美元,3nm的设计成本可能达到15亿美元。

此背景下,摩尔定律存在失效的可能,寻找新的技术路线迫在眉睫。

2015年,Marvell创始人周秀文博士在ISSCC2015上提出Modular Chip(模块化芯片)概念,被行业视为Chiplet的雏形。

所谓Chiplet,就是芯粒,满足一类特定的功能,而通过互联技术封装在一起就可以构建一个完整的系统。

通俗易懂地说,传统芯片是多个功能聚合在一起,而Chiplet是将复杂的芯片拆解成多个单一功能的小芯片,再通过搭积木的方式组合成不同的大芯片。

一名行业专家表示:“我觉得 Chiplet,就是极致地追求先进制程的情况下,用一些侧面的方法去提高它的晶体管密度,这个就是它的能力。”

因而,Chiplet还有三大优势:首先可以降低成本,设计7nm芯片的成本为2.17亿美元,Chiplet技术可以将设计成本降低25%;其次可以降低复杂度,芯粒可以做到类似模块化的设计,而且可以重复运用在不同的芯片产品当中;再次可以提高良品率,降低制造难度。

这个技术路线,颇受海思的青睐。

海思面临的困境路人皆知,但其并未选择放弃,而是决定另起炉灶破局,尝试双芯片叠加的方式突破技术封锁,用14nm工艺即可达到7nm技术的效果,渴望借助成熟制程的芯片重回舞台中央。

如此一来,Chiplet的重要性不言而喻,成为国内芯片行业缩小与国外差距的重要砝码。

在国外,英特尔、高通、三星、微软、谷歌、Meta等十家行业巨头组成UCIe产业联盟,共同推动Chiplet接口规范的标准化。

在国内,中国计算机互连技术联盟于2021年5月立项了Chiplet标准——《小芯片接口总线技术要求》,由相关部门和多个芯片厂商合作展开标准制定工作。

对此,知名财经大V“财富密钥”表示:“Chiplet方案是目前先进制程的重要替代解决方案,通过Chiplet方案中国大陆或将可以弥补目前芯片制造方面先进制程技术落后的缺陷,为国内半导体产业链带来新机遇。”

而不少企业也积极拥抱Chiplet。

譬如,长电科技宣布参与到全球范围内针对小芯片互连标准的制定过程中,目前加入UCIe产业联盟,共同致力于Chiplet核心技术突破和成品创新发展。

目前,Chiplet概念股众多,涨幅较大的为如下三只股票。

通富微电是国内头部封装测试企业之一,2022年第一季度的营业收入为45.02亿元同比增长37.75%,净利润为1.65亿元同比增长5.55%。

官方表示:“受全球智能化加速发展、电子产品需求增长等因素影响,公司国际和国内客户的市场需求充足;公司面向未来高附加值产品以及市场热点方向,在高性能计算、存储器、汽车电子、显示驱动、5G 等应用领域,积极布局 Chiplet、2.5D/3D、扇出型、圓片级、倒装焊等封装技术与产能,形成了差异化竞争优势。”

这意味着,通富微电已具备了Chiplet封装的大规模生产能力。

此外,其还有5个募投项目,如若全部达产,预计每年新增营业收入37.59 亿元,新增净利润4.45 亿元,业绩或再上一个台阶。

对此,天风证券表示:“公司前瞻布局相关技术。后摩尔时代来临,本土半导体板块迎来加速追赶黄金期,先进封装、第三代半导体在芯片制造方面大有可为。公司具备封测第三代碳化硅半导体的能力,并已开展相关业务,同时前瞻开展先进封装 3D 封测技术布局。”

芯原股份是国内半导体IP及芯片定制的龙头企业,受益于国产替代的推进已扭亏为盈,2022年上半年的净利润为1482万元。

在投资者关系活动记录表中,芯原股份表示:“Chiplet是半导体行业的重要发展趋势之一,公司这几年来一直在致力于Chiplet技术和产业的推进,通过‘IP芯片化,IP as a Chiplet’和‘芯片平台化,Chiplet as a Platform’,来实现Chiplet的产业化。”

对此,群益证券表示:“半导体行业景气正处于高点回落,产业链各环节盈利能力均将受到考验。但我们认为公司作为半导体IP及芯片定制的龙头企业,客户资源好,下游云计算、互联网厂商的资本开支依然增长,同时受益于国产替代的推进,其业绩增速长期有望超越行业。”

大港股份为近期的著名妖股,斩获了10个涨停板,不过业绩平平。2022年第一季度营业收入为1.30亿元同比增長1.49%,净利润为0.19亿元同比增长169.48%,预计上半年净利润为0.40亿~0.48亿元,同比变动区间为-58.41%~50.09%。

更为关键的是,官方公开表示未涉及 Chiplet 相关业务。

需要注意的是,通富微电、芯原股份与大港股份的近期涨幅巨大,获利盘颇为可观,且游资进出频繁,因而短线聚集了大量的风险,因而需要谨防游资“割韭菜”。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

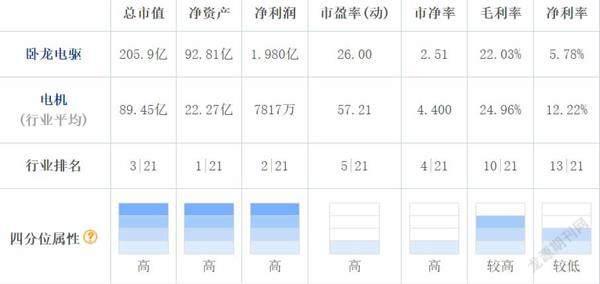

董师傅,卧龙电驱被套了,怎么办?

卧龙电驱是一家电机企业,涉足交通、光伏、新能源等领域,是比亚迪、特斯拉、小鹏、吉利、五菱等车企的供应商。你被套或许是因为官方之前宣布为特斯拉提供机器人生产线,不过后来澄清,相关业务仅涉及工业机器人范畴,占公司整体业务比重较小。事实上,自2017年至今其收到特斯拉的累计订单金额不超过公司2021年度营业收入的0.5%,的确是无足轻重。从业绩来看,2022年第一季度营业收入为35.27亿元同比增长18.02%,净利润为1.98 亿元同比增长50.46%,从这个角度来看,卧龙电驱的业绩还是不错的,成长性也得到了体现,如果是深套的话可以用时间换空间。

董师傅,可以追北方华创吗?股价有点高,下不了手。

半导体高景气,北方华创也跟着受益,毕竟北方华创是卖半导体设备的,有30多种成熟设备在国内生产线上量产使用,其中刻蚀产品切入14nm产线,清洗设备切入28nm产线。如此一来,北方华创的业绩亮丽,2022年第一季度营业收入为21.36亿元同比增长50.04%,净利润为2.06亿元同比增长183.18%;而2022年上半年,预计营业收入为50.52亿~57.73亿元同比增长40%~60%,净利润为7.14亿~8.07亿元同比增长130%~160%,这意味着第二季度的净利润创下单季度历史新高。所以,北方华创股价这么高,机构、游资与个人投资者在其中乐此不疲。那么,如果你擅长短线,也可以试试,如果擅长中长线,还是静待更佳的买点比较好。